全球能源危机对LNG行业的影响

自2021年以来,在供需双方因素的共同推动下,天然气市场已经明显趋紧。随着全球经济在COVID – 19长期封锁后的强劲复苏,以及北半球普遍寒冷的冬季,主要消费者补充了库存,需求激增。

液化天然气贸易

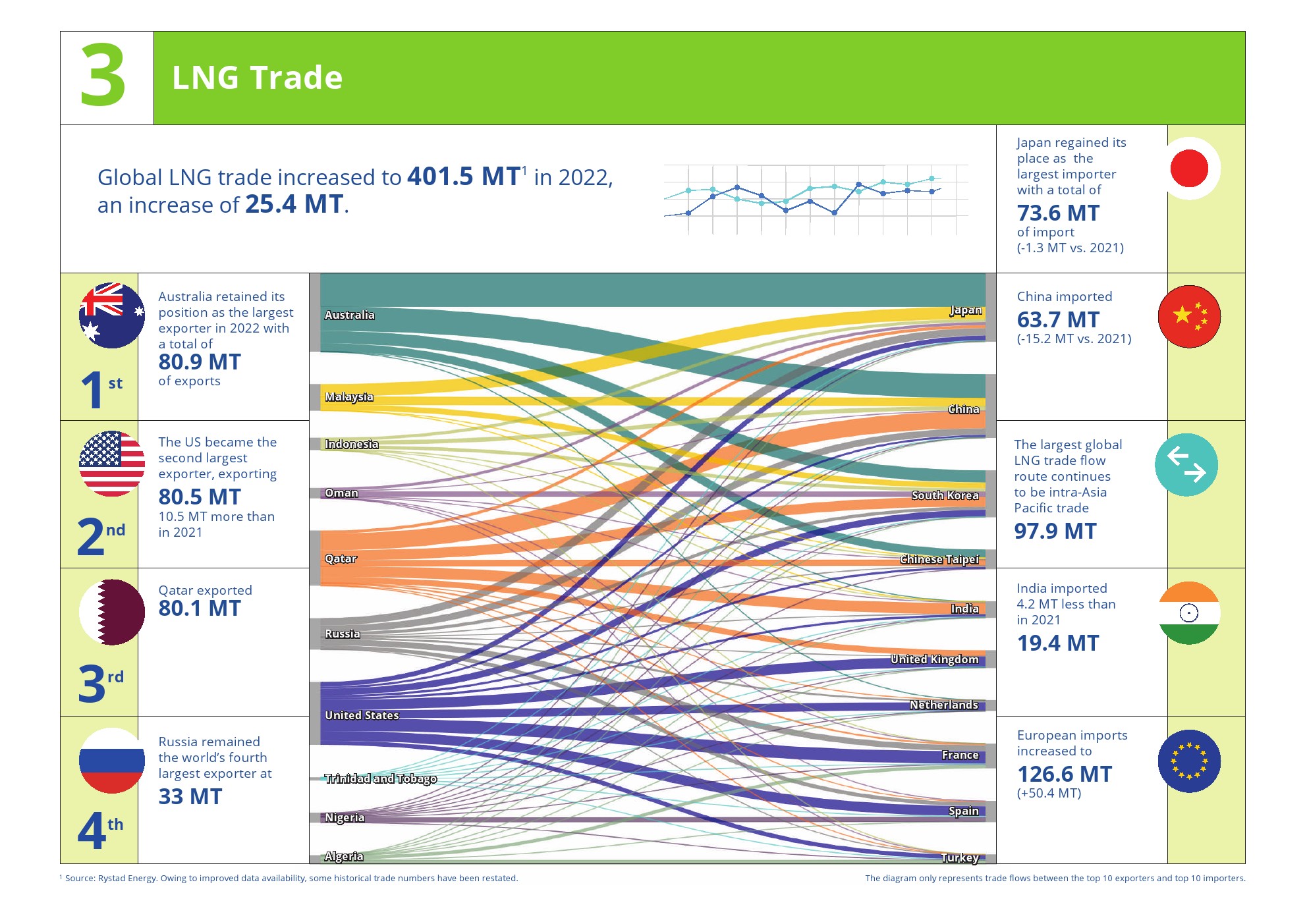

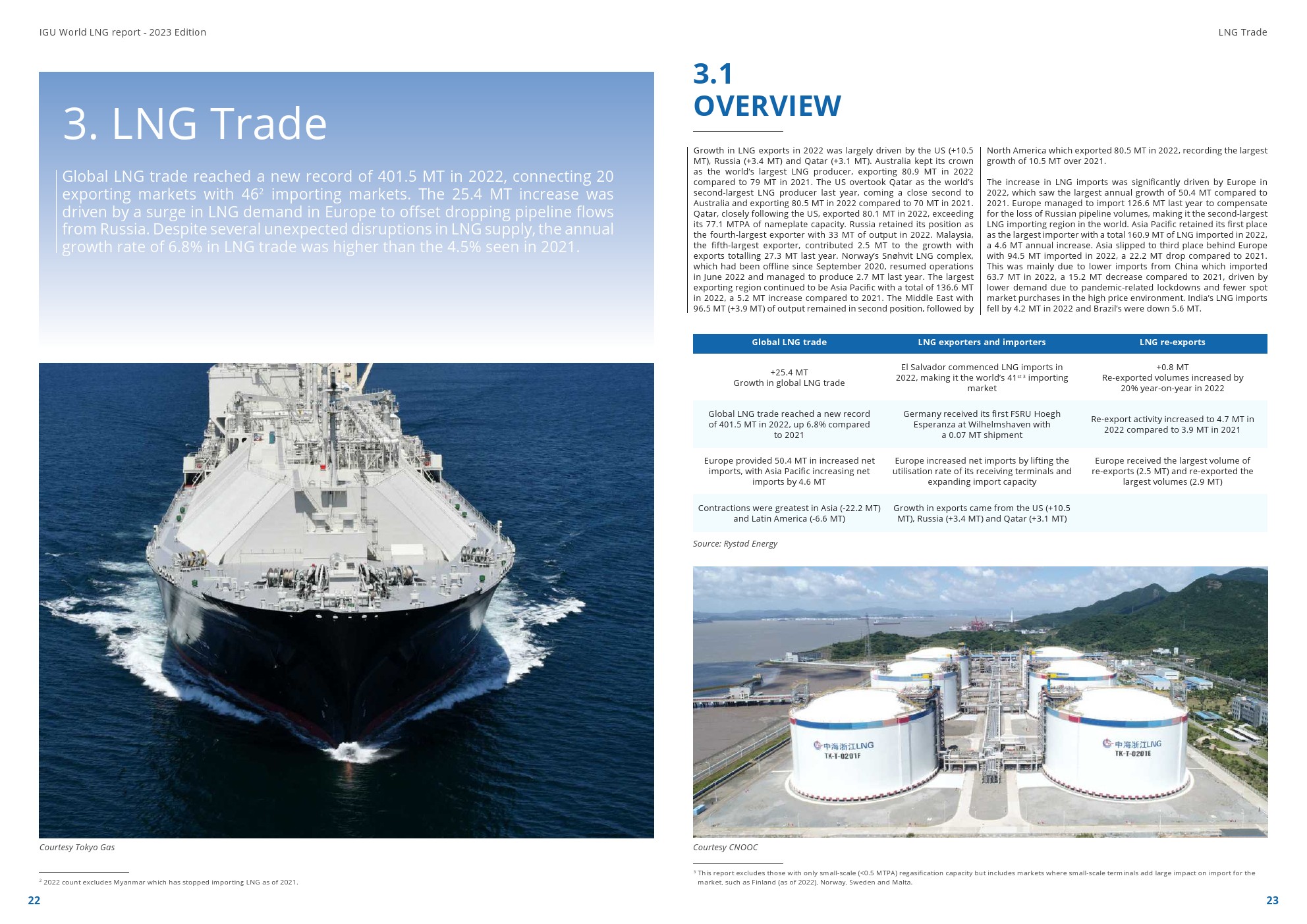

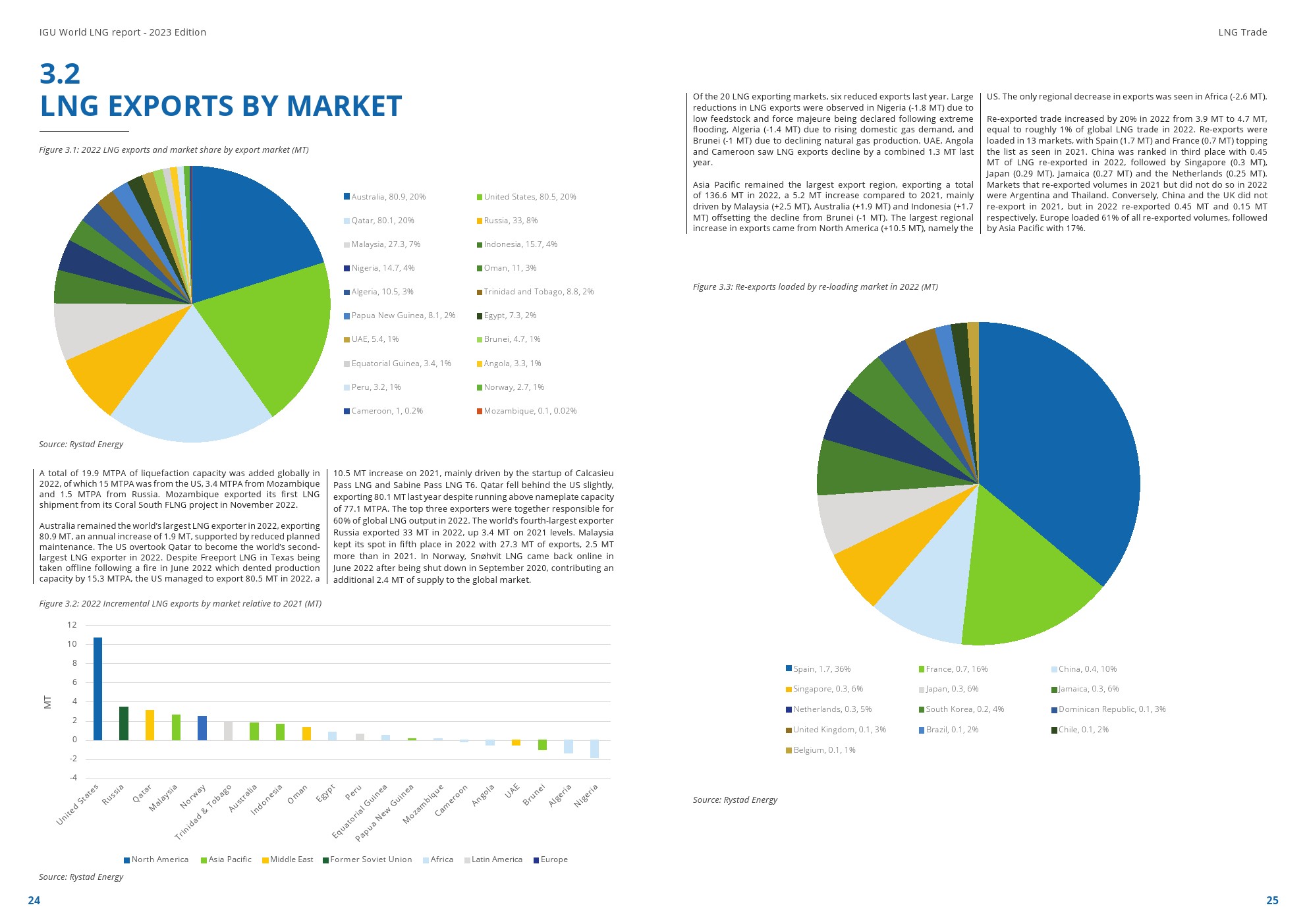

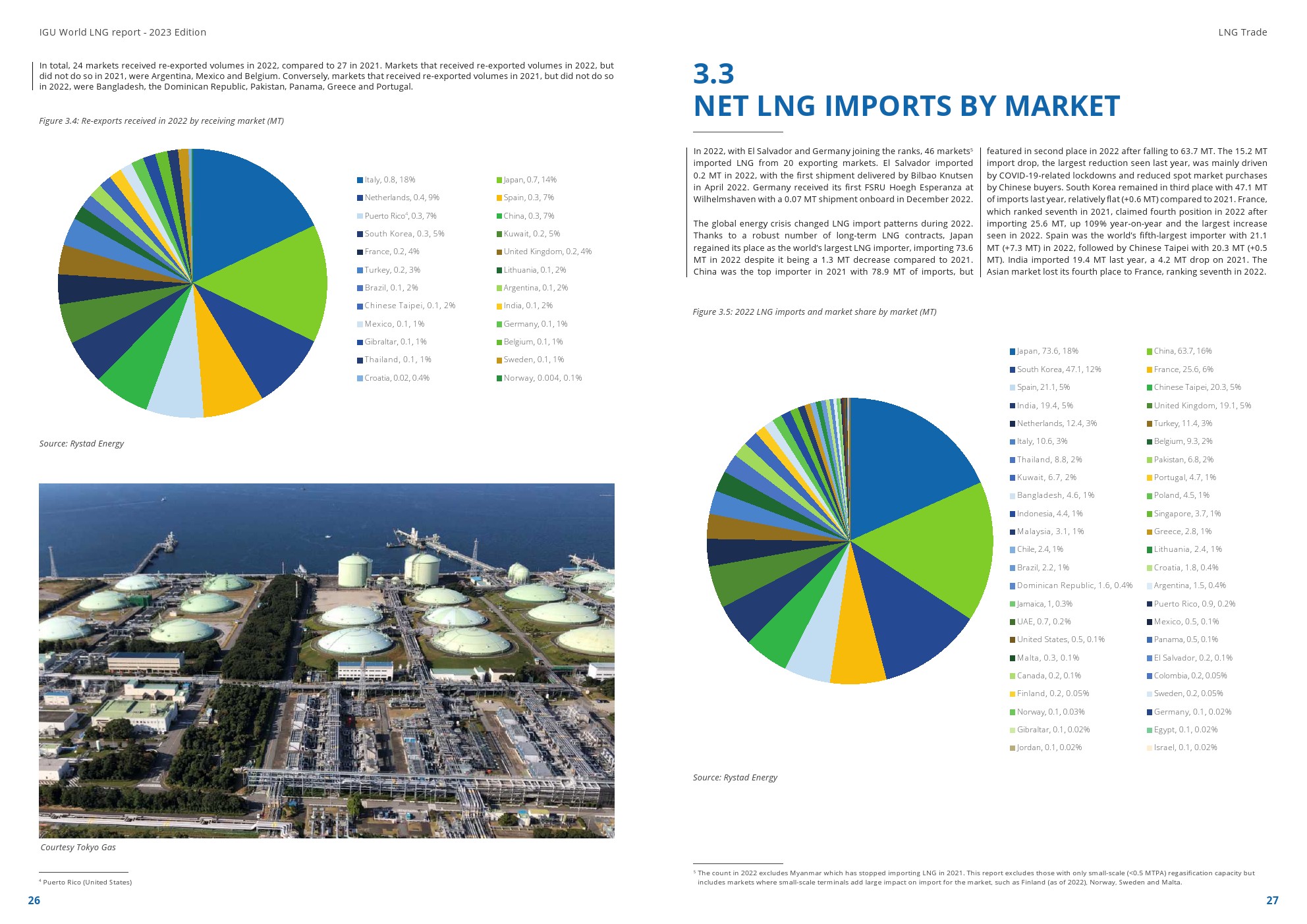

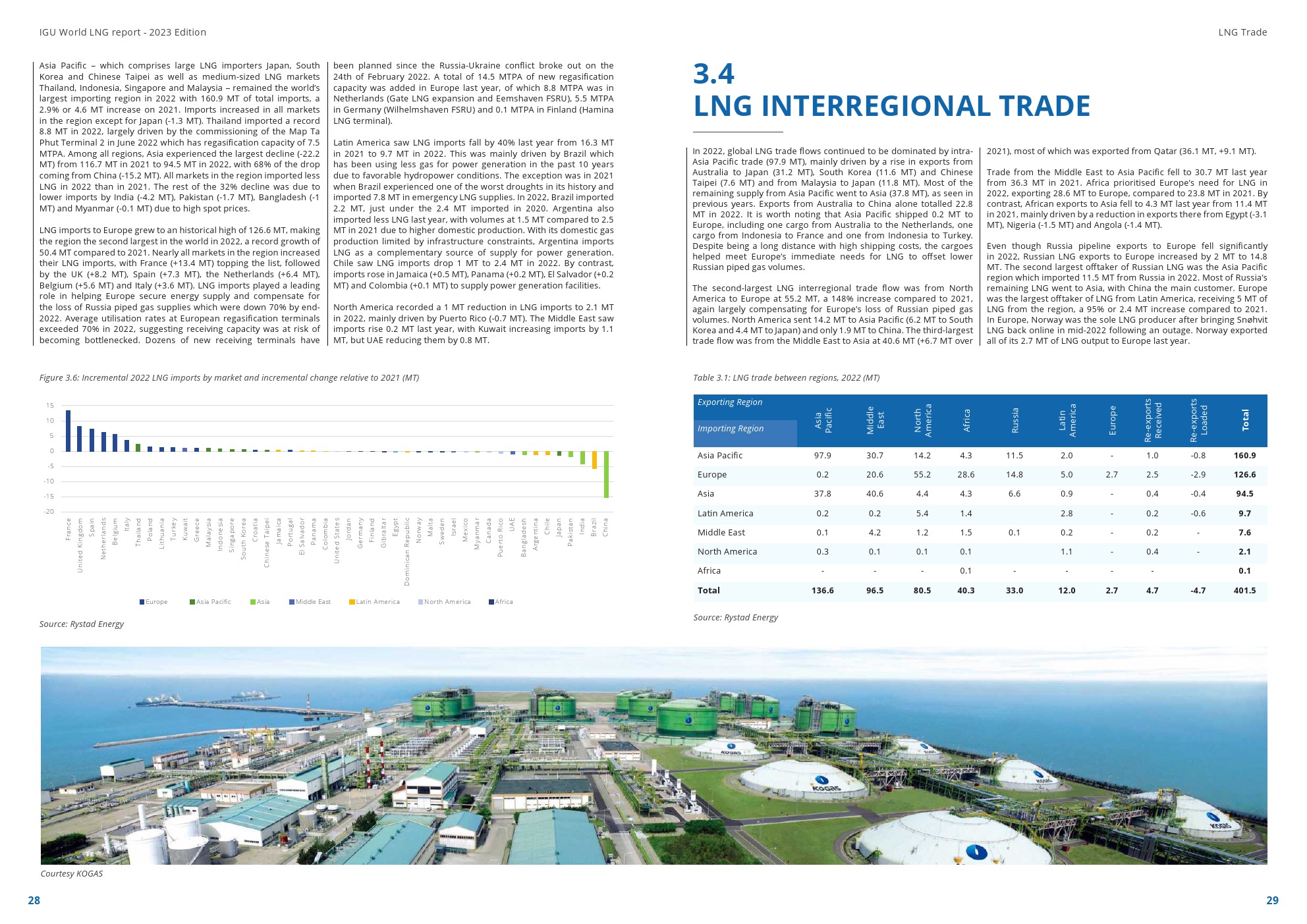

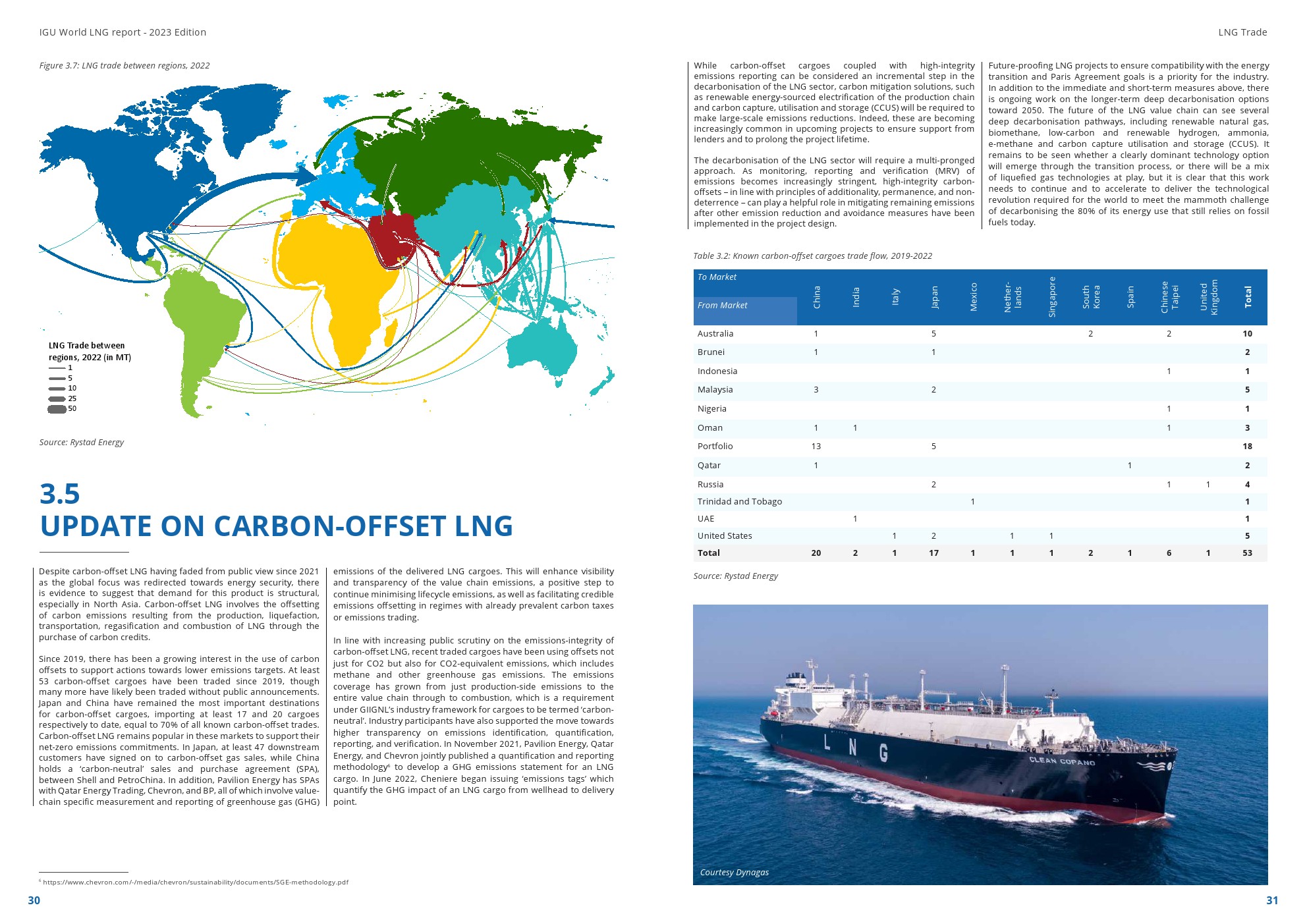

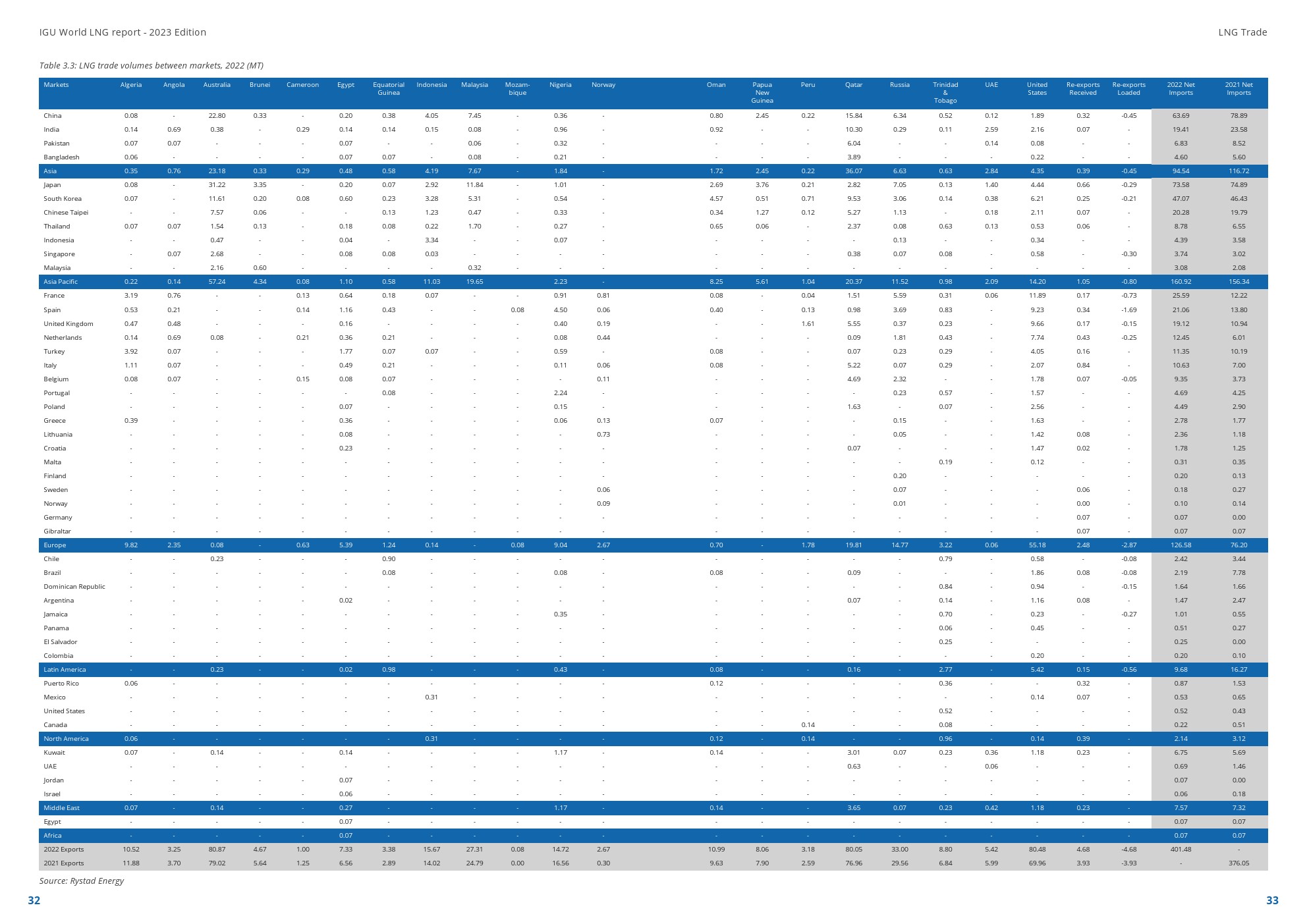

2022年,全球液化天然气贸易量达到401.5吨的新纪录,将20个出口市场与462个进口市场连接起来。2540万吨的增长是由欧洲液化天然气需求激增推动的,以抵消俄罗斯管道流量的下降。尽管液化天然气供应出现了几次意外中断,但液化天然气贸易的年增长率为6.8%,高于2021年的4.5%。

价格趋势

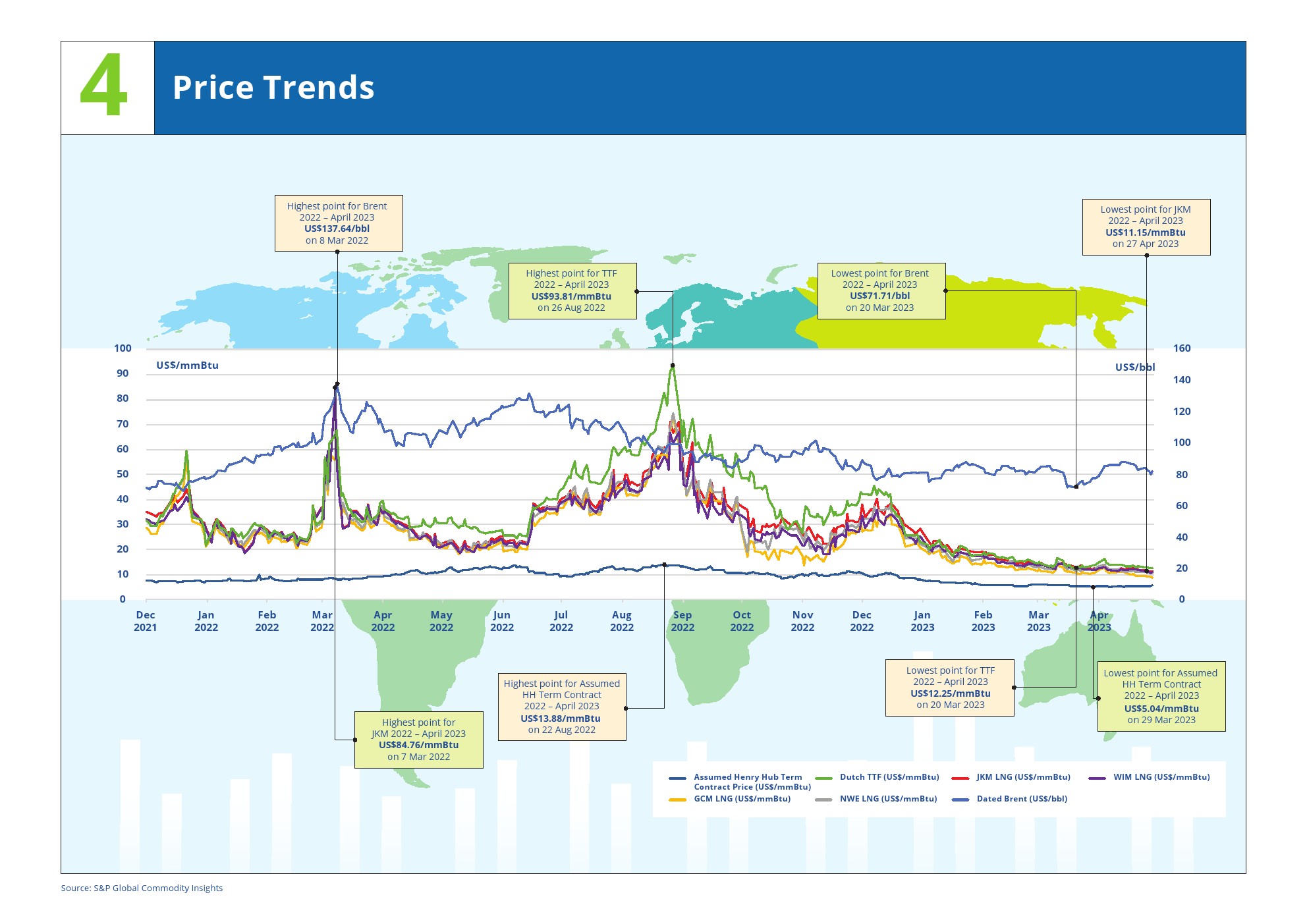

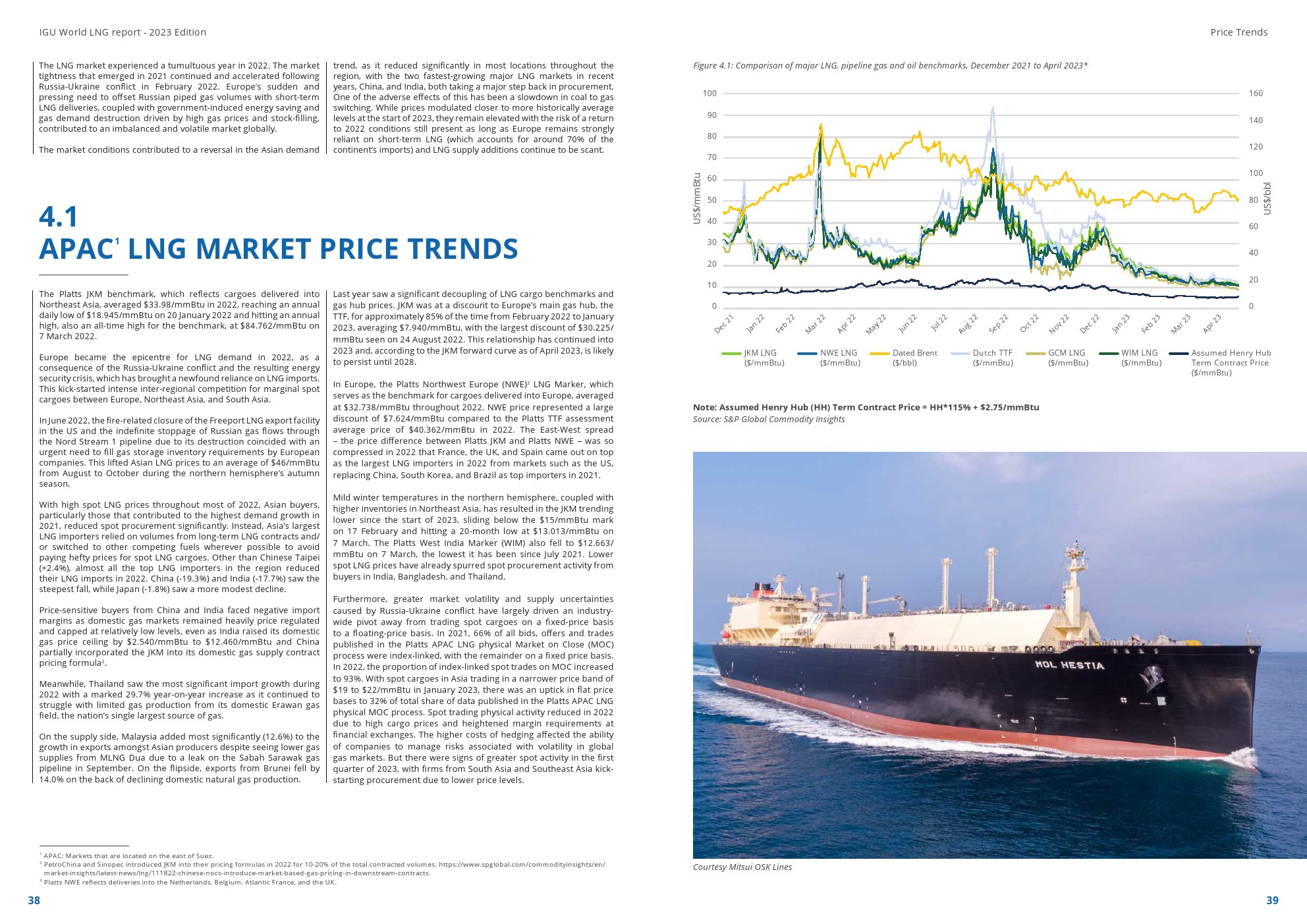

液化天然气市场在2022年经历了动荡的一年。欧洲突然而迫切地需要通过短期液化天然气交付来抵消俄罗斯的管道天然气量,再加上政府引导的节能和天然气价格高企和库存填充推动的需求,导致全球市场失衡和波动。

液化工厂

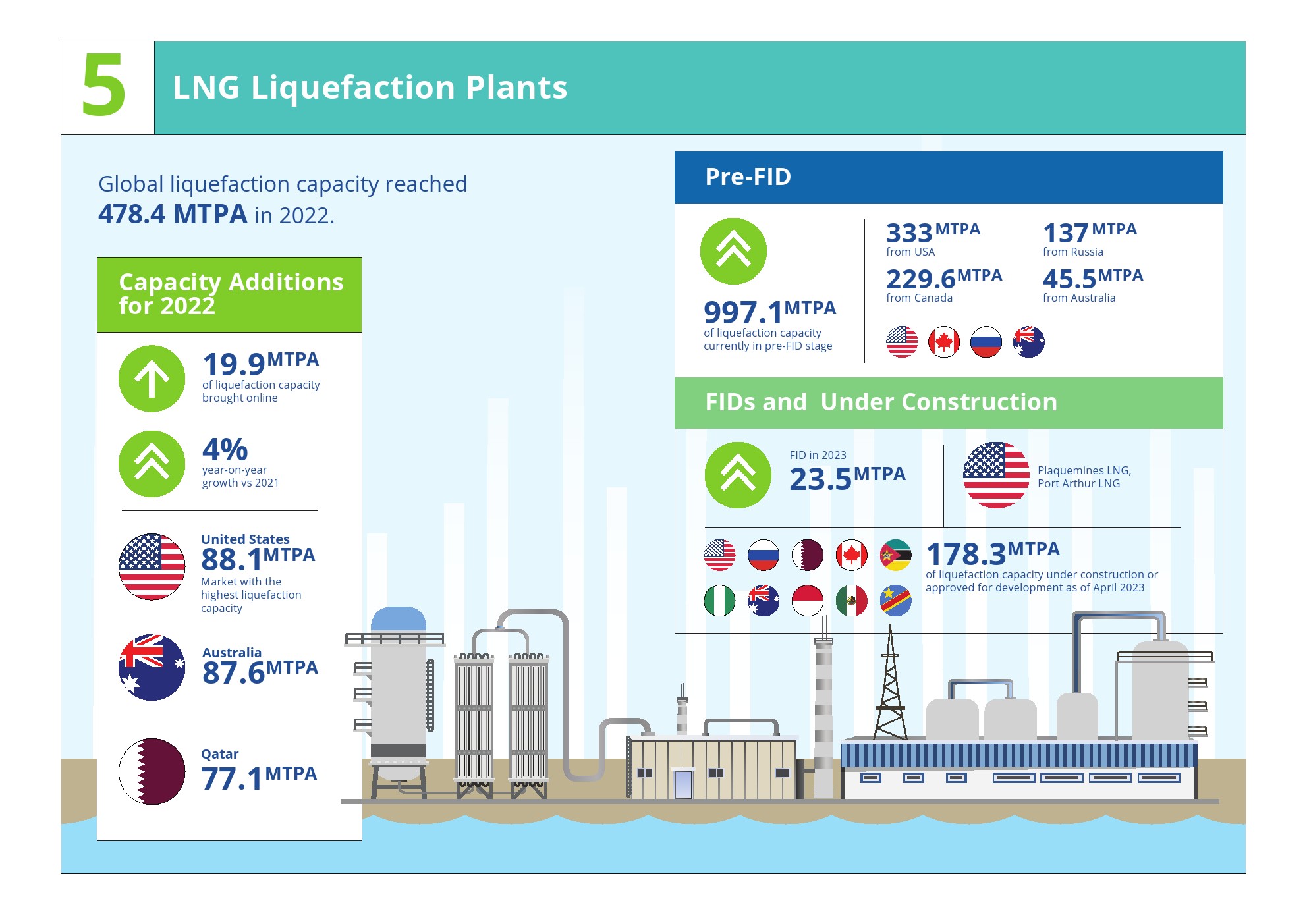

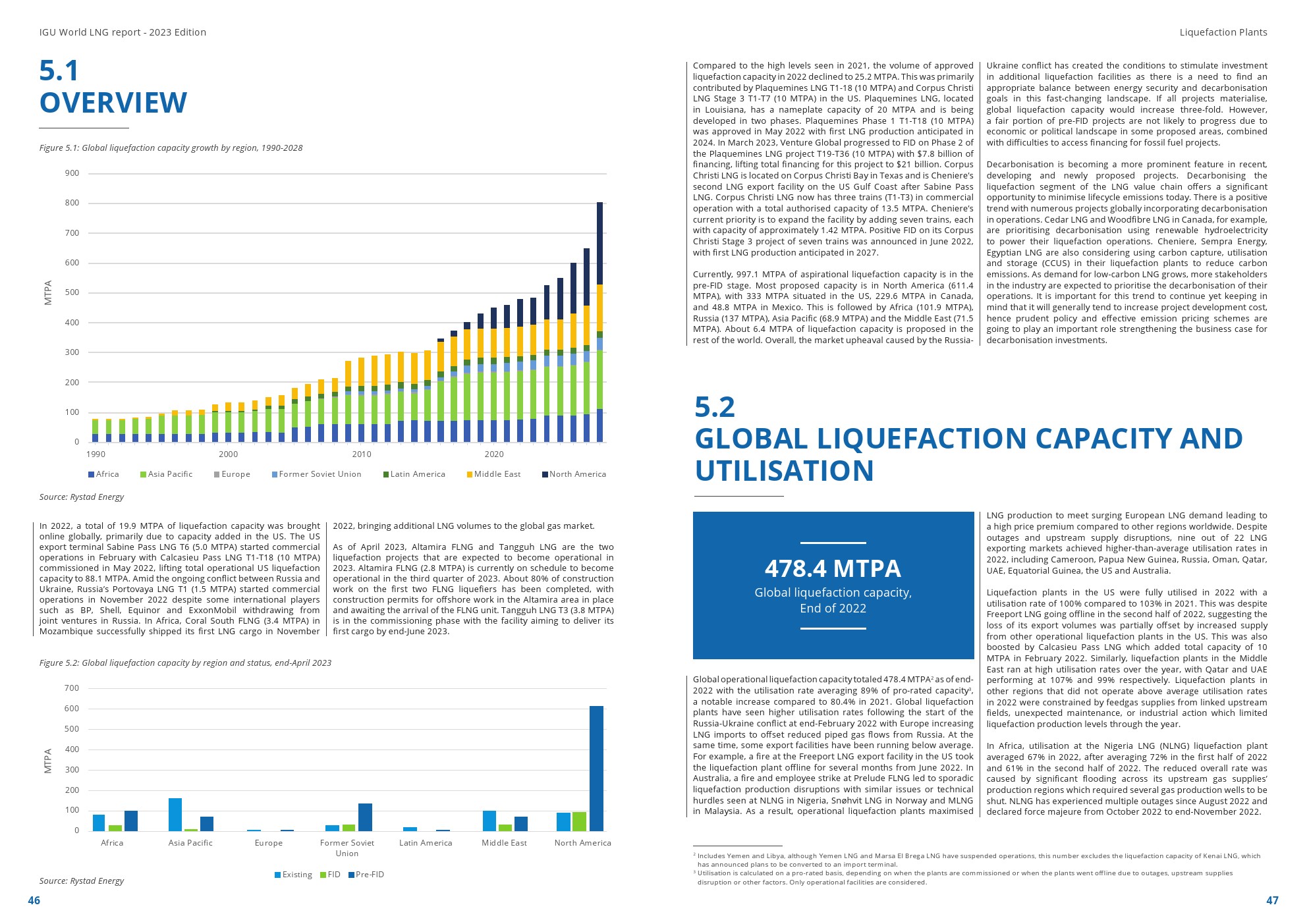

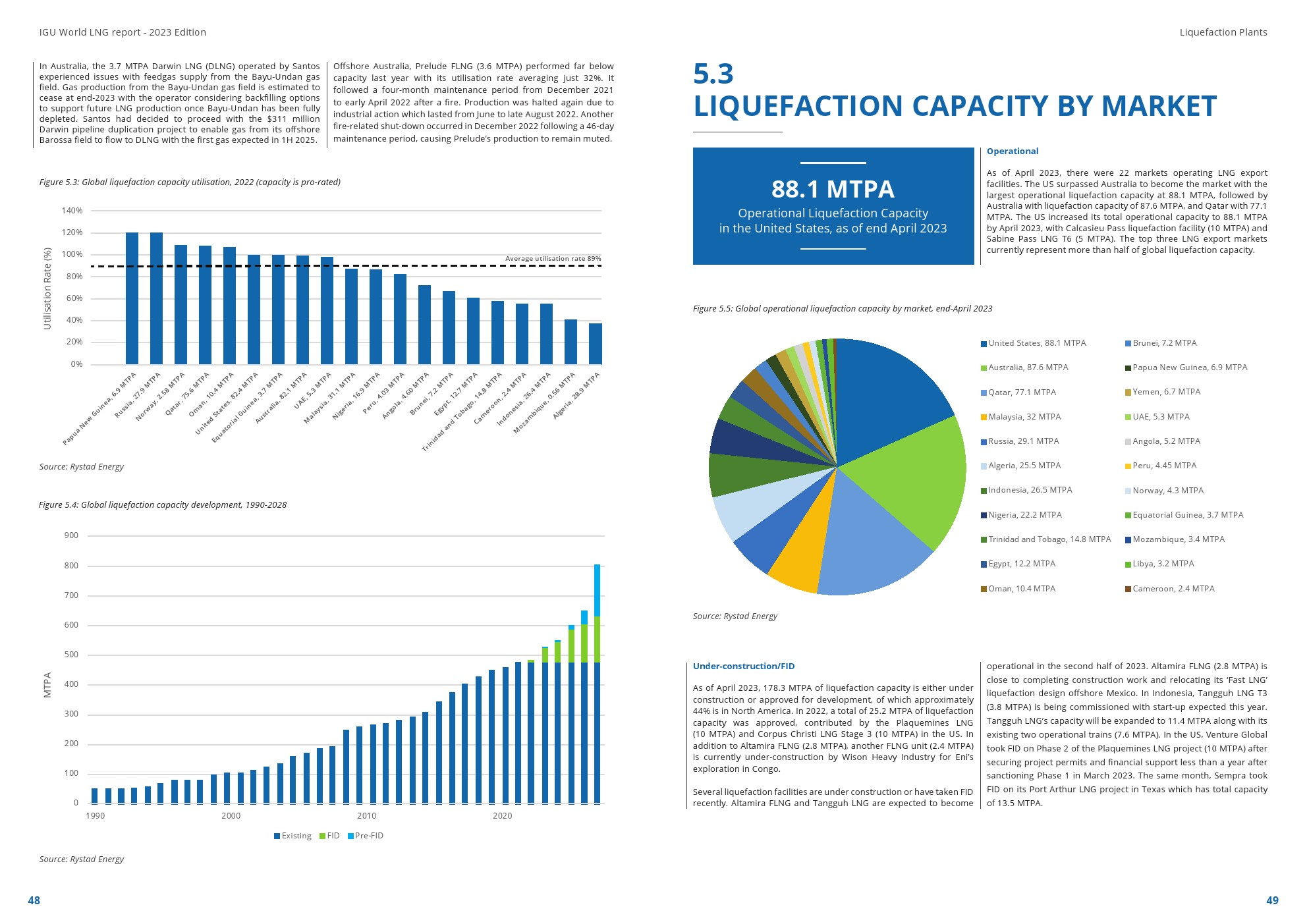

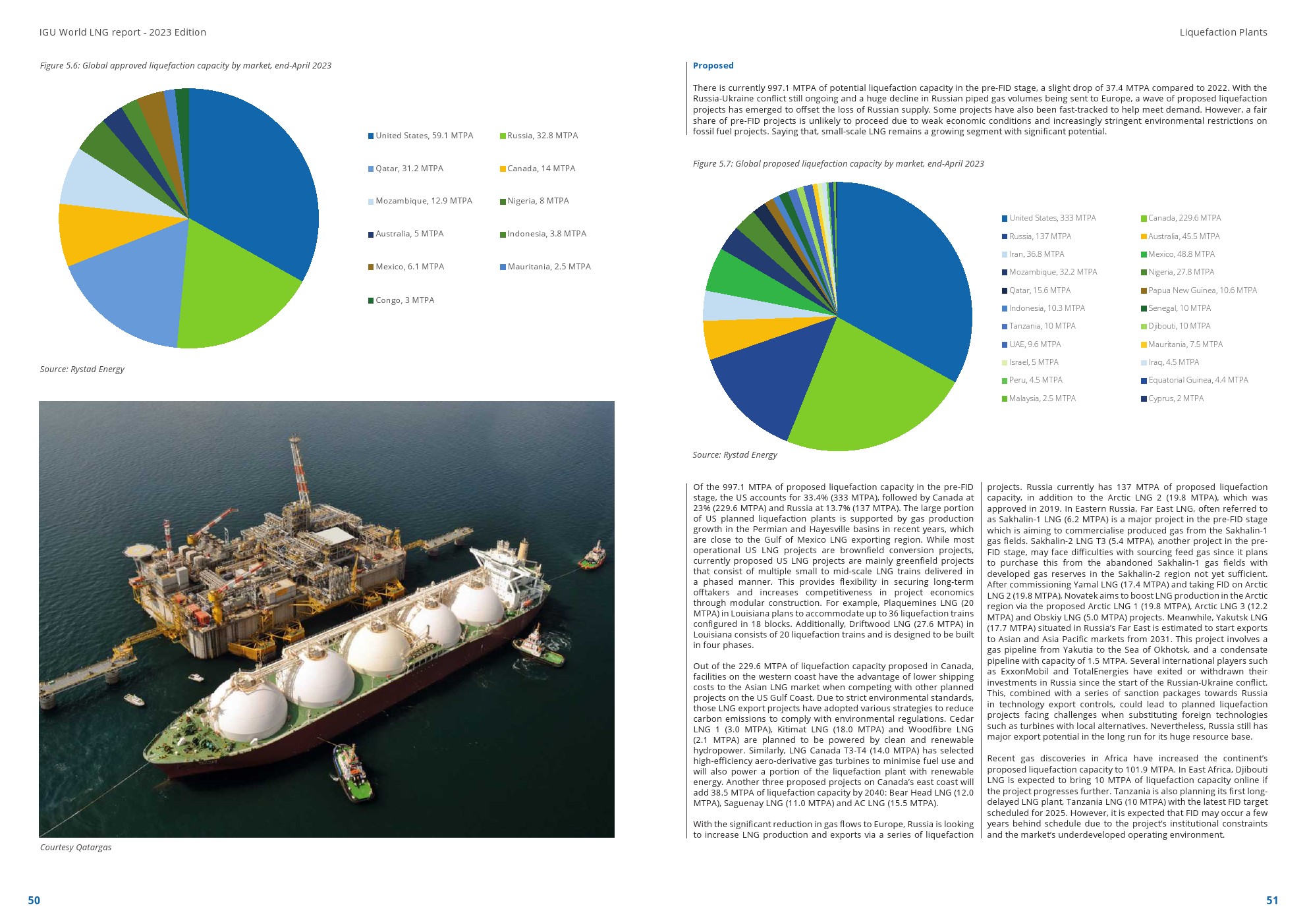

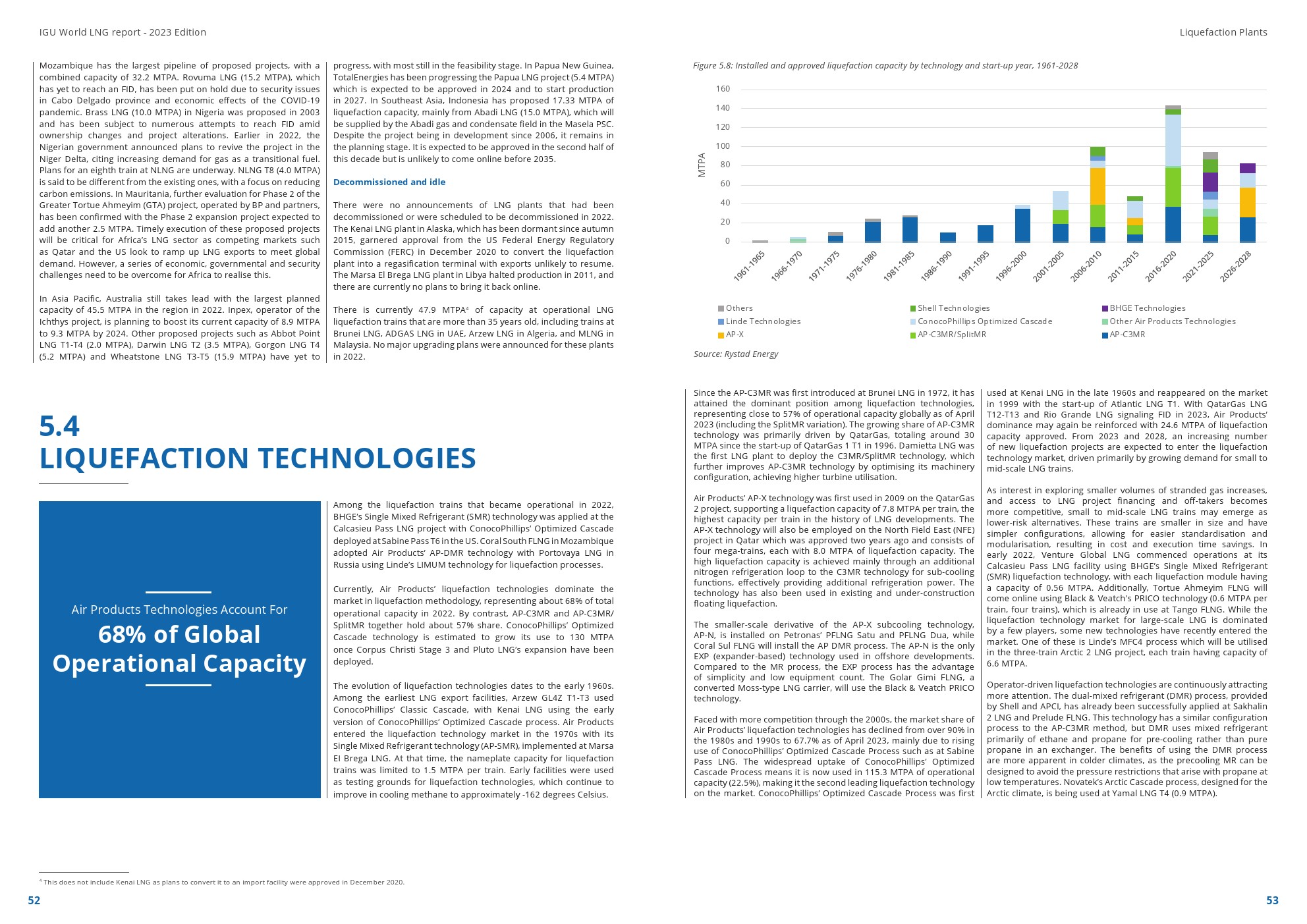

截至2022年底,全球液化能力达到478.4 MTPA1,液化能力在2022年增加了19.9 MTPA1。2022年全球平均利用率为89%,而2021年为80.4%。2023年第一季度,美国两个合计产能为2350万吨/年的液化项目采用了FID,截至2023年4月,FID项目的总产能增加到178.3万吨/年。

液化天然气运输

2022年有27艘船交付,2023年前4个月有11艘船交付。截至2023年4月底,全球液化天然气运输船船队由668艘现役船组成,其中包括45艘现役fsru和8艘fsu。这意味着从2021年到2022年,船队规模将增长4%。

LNG接收站

截至2023年4月,全球48个市场的再气化能力达到970.6 MTPA。今年最大的产能增加来自泰国的Nong Fab LNG,年产能为750万吨。

液化天然气加注船和终端

在区域和全球层面上,更严格的环境立法正在给海运船东施加压力,要求他们考虑使用更清洁的替代燃料来替代船用燃料。自2020年1月起,国际海事组织(IMO)对船舶燃料油的硫含量实施了新的全球限制,即0.5%。

更多阅读: