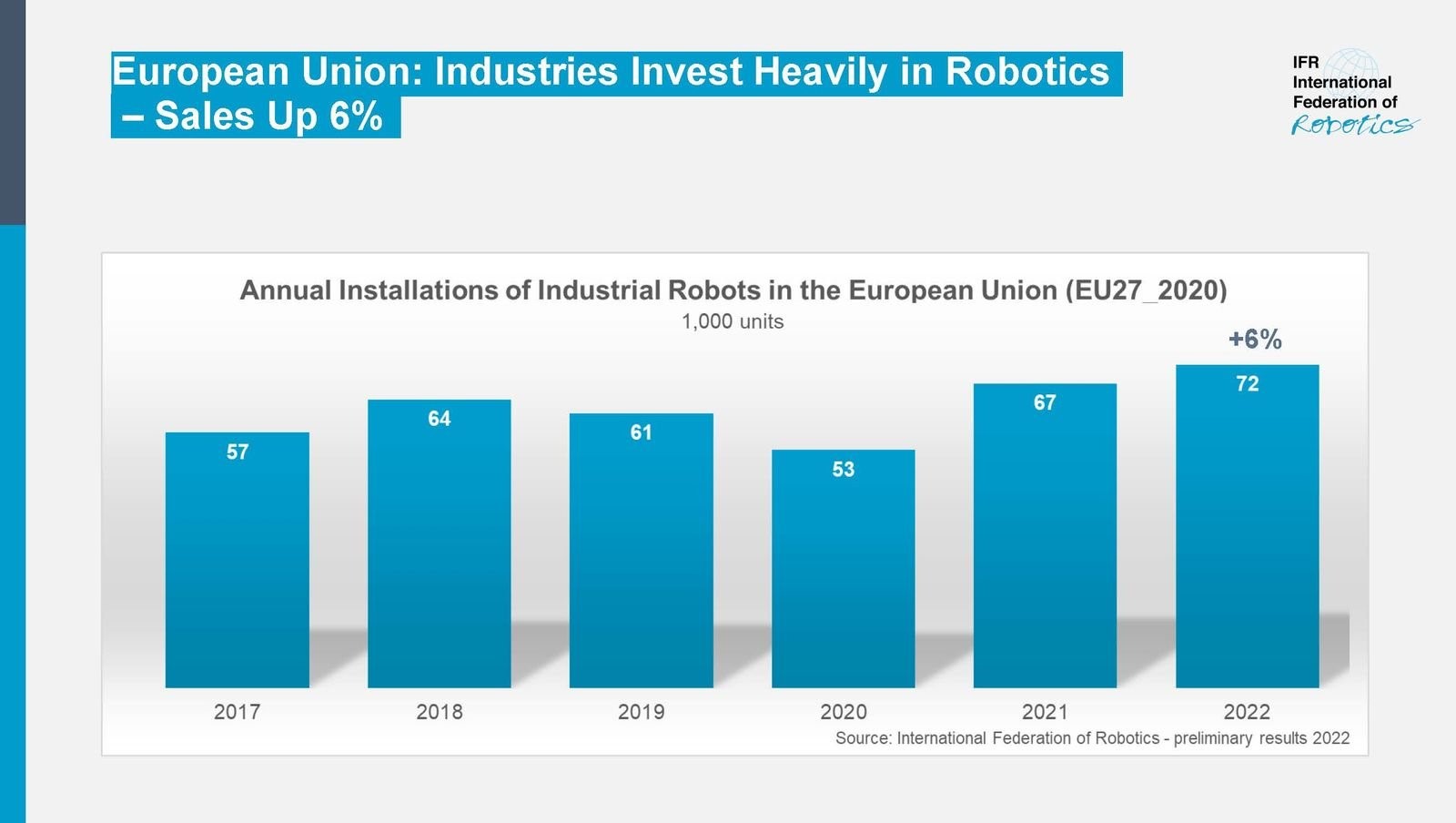

欧洲的工业机器人数量正在上升:欧盟27个成员国在2022年安装了近7.2万台,同比增长6%。

到目前为止,德国是欧洲最大的机器人市场:2022年安装了约26000台(+3%),这占欧盟总安装量的37%。在世界范围内,该国的机器人密度排名第四,仅次于日本、新加坡和韩国。

汽车行业传统上是德国工业机器人的主要客户,2022年新部署的机器人中有27%安装在该行业。在一般行业中,主要客户是金属行业,2022年安装了4200台(+20%)。塑料和化学产品行业的安装量回到了大流行前的水平,到2022年增长了7%,达到2200台。

意大利是仅次于德国的欧洲第二大机器人市场。2022年安装了近12000台(+10%),创历史新高,这占欧盟总安装量的16%。该国拥有强大的金属和机械工业:2022年机器人安装量为3700台,比前一年增长18%。塑料和化学产品行业的机器人安装量增长了42%,安装了1400台。该国还拥有强大的食品和饮料工业,2022年该行业机器人安装量增长了9%,达到1400台。汽车行业的需求下降了22%,降至900台。

2022年,法国的机器人市场在欧洲排名第三。年装机量增长15%,总装机量为7400台。这还不到邻国德国的1/3。主要客户是金属行业,市场份额为22%,该行业安装了1600台,增长了23%。汽车工业增长19%,达到1600台,这代表了21%的市场份额。

西班牙的年安装量增长了12%,达到3800台。传统上,机器人的安装是由汽车行业决定的。根据国际汽车制造商组织(OICA)的数据,西班牙是欧洲第二大汽车生产国,仅次于德国。西班牙的汽车工业安装了900台机器人,增长了5%。金属行业安装量增长20%,达到900台。2022年,汽车和金属行业占该国机器人安装量的近50%。

波兰的机器人安装已经持续了9年的强劲增长。2022年安装量达到了3100台,这是继2021年3500台的新峰值之后第二好成绩。2022年,金属和机械行业的需求增长了17%,达到600台。汽车行业表现出周期性需求,安装量为500台,下降37%。

更多阅读: