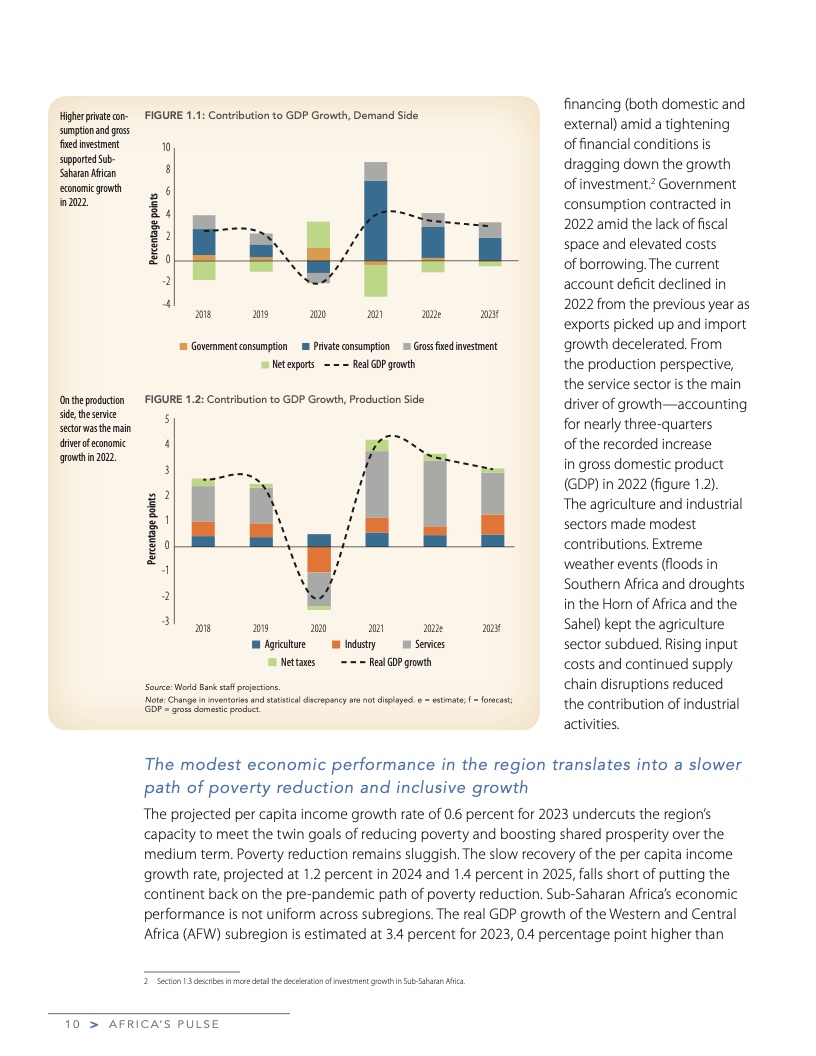

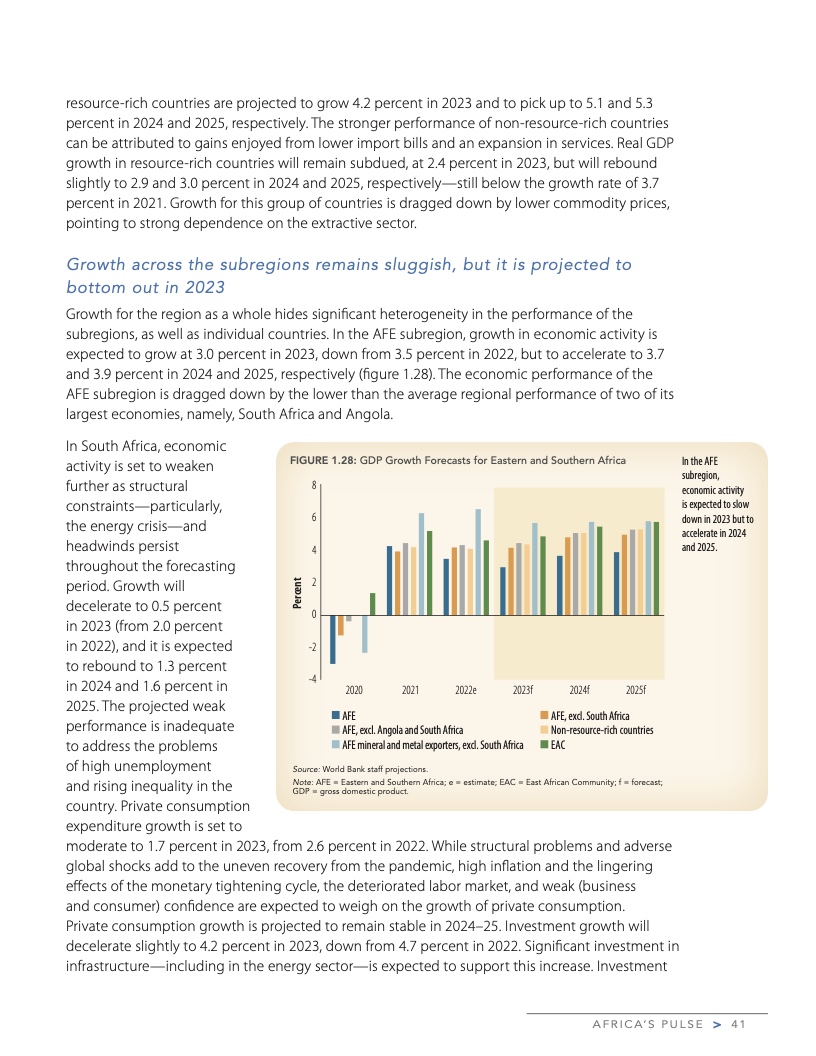

经济增长从2021年的4.1%下降到2022年的3.6%,比2022年10月《非洲脉搏》预测的上调了0.3个百分点。此次升级反映了全球经济在2022年最后一个季度的更积极表现,包括美国经济的韧性,得益于最近的政策措施和通货膨胀下降;欧洲天然气价格低于预期;以及中国解除其零COVID政策后预期快速的经济复苏。

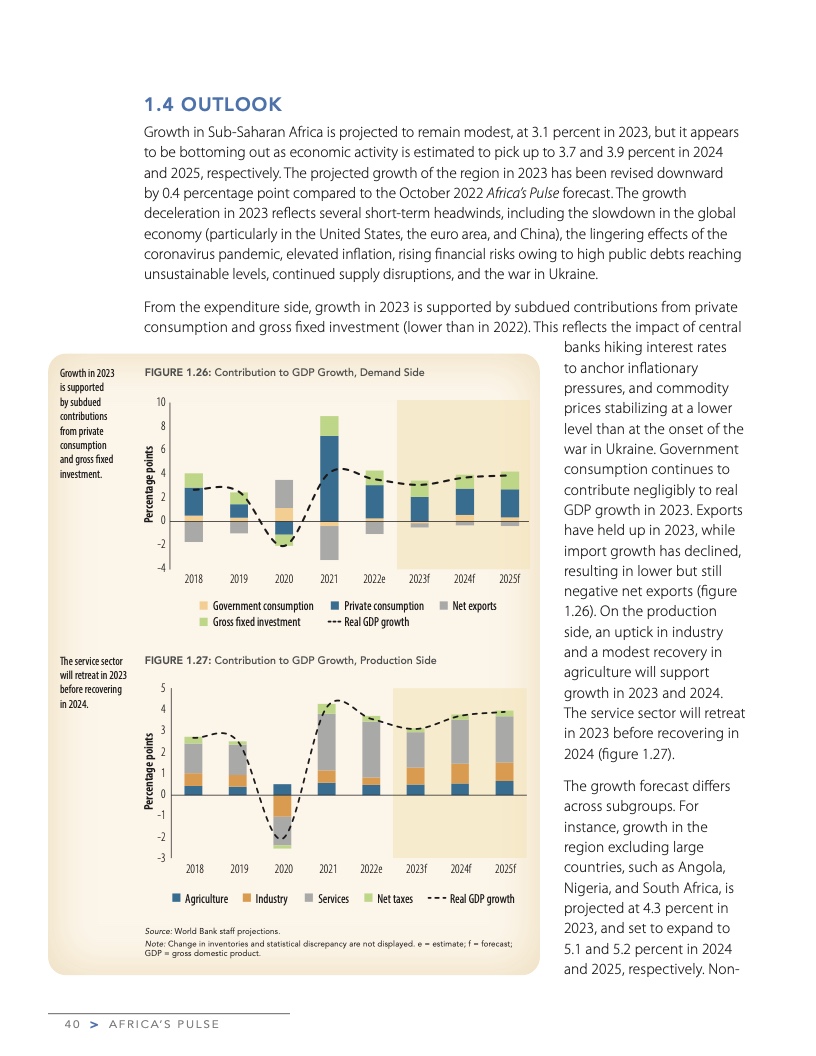

尽管最近有所改善,但该地区的经济活动预计将进一步放缓至2023年的3.1%,比2022年10月《非洲脉搏》预测低0.4个百分点。低迷的全球经济,下降但高通货膨胀率以及在高债务水平的全球和国内金融环境中的挑战解释了下调。增长预计将分别在2024年和2025年达到3.7%和3.9%,从而表明今年增长的放缓应该已经触底。全球经济复苏后期、财政紧缩措施的减轻和通货膨胀下降导致的更加灵活的货币政策是增长预期逐步提升的主要因素。

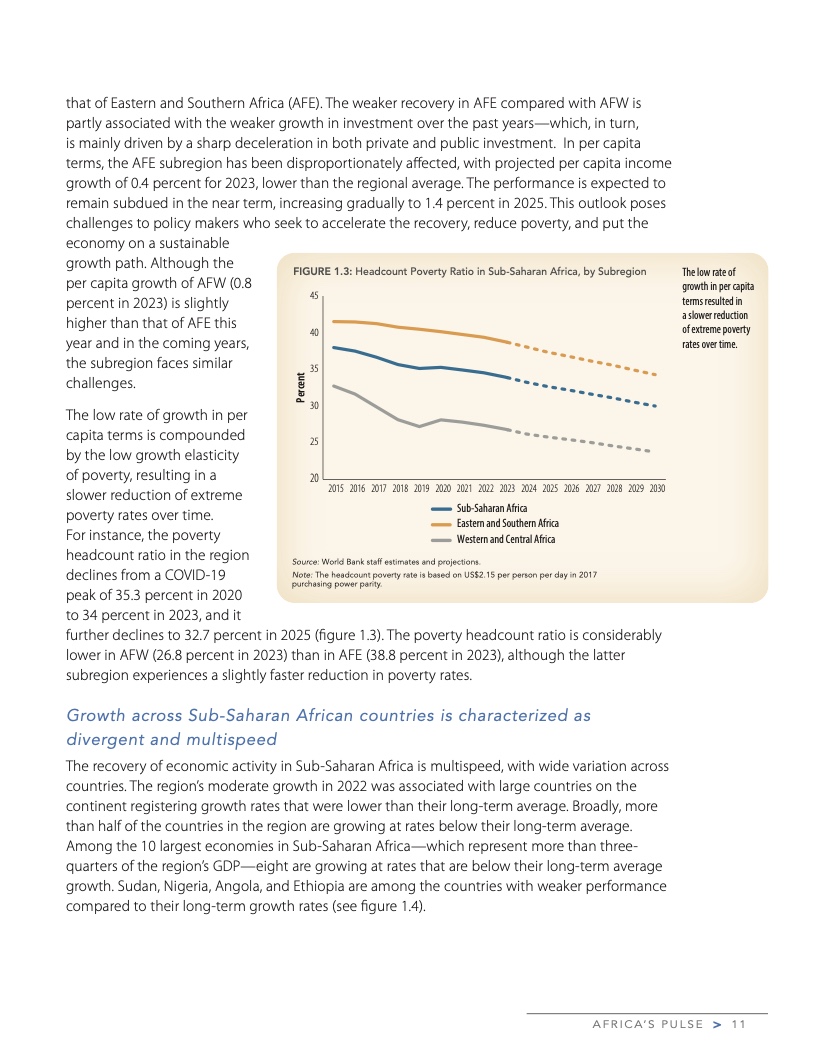

然而,增长条件仍然不足以在中长期内减少极端贫困和促进共享繁荣。2022年和2023年撒哈拉以南非洲的人均收入增长分别为1.0%和0.6%,不足以对双重目标产生重大影响。低的贫困增长弹性和全球大流行进一步导致了该地区减贫步伐的缓慢。撒哈拉以南非洲的贫困人口比例预计在2023年达到34%,而COVID-19的高峰期在2020年达到35.3%。该地区人均收入的低迷复苏仍然无法加速减贫进程,使其回到大流行前的道路上。

撒哈拉以南非洲的经济表现在次区域和国家之间并不一致。西部和中部非洲(AFW)子区域的实际国内生产总值(GDP)增长预计从2022年的3.7%下降至2023年的3.4%,而东部和南部非洲(AFE)的增长预计从2022年的3.5%下降至2023年的3.0%。该地区的表现仍然受到非洲大陆最大经济体的增长率下降的拖累。南非的经济活动预计将进一步放缓(0.5%),因为能源危机加剧,而尼日利亚的增长恢复对2023年(2.8%)仍然很脆弱,因为石油产量仍然受到限制,新政府面临许多政策挑战。这种前景给该地区的政策制定者带来了挑战,他们试图加速后大流行恢复,减少贫困并将经济放在可持续增长的轨道上。

更多阅读: