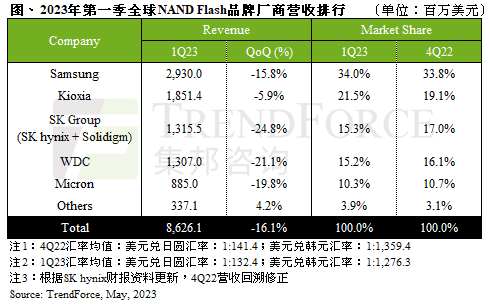

据TrendForce集邦咨询研究显示,第一季NAND Flash买方采购动能保守,供应商持续透过降价求售,但第一季NAND Flash位元出货量仅微幅环比增长2.1%,平均销售(ASP)单价季减15%,合计NAND Flash产业营收约86.3亿美元,环比减少16.1%。

SK集团(SK hynix & Solidigm)及西部数据(WDC)量价齐跌,冲击营收表现,环比下降均逾两成。SK集团受淡季及削价竞争影响,第一季NAND Flash营收仅13.2亿美元,环比减少24.8%,其中去年第四季占整体营收过半的SSD领域,因PC市场需求疲弱,导致第一季营收占比仅剩20~25%;西部数据同样受淡季需求不振影响,第一季NAND Flash营收约13.1亿元,环比下跌21.1%。

由于三大终端应用包括服务器、笔电与智能手机需求不见起色,三星(Samsung)持续藉由促销高容量产品以增加位元出货量,ASP环比下跌18.3%,第一季NAND Flash营收约29.3亿元,环比减少15.8%。铠侠方面,需求端持续受到疲软的消费动能影响,各大终端应用客户亦持续进行库存调节,导致第一季平均销售单价重挫20.3%,位元出货量则季增18%,合计第一季NAND Flash营收约18.5亿美元,环比减少5.9%。

美光(Micron)第一季NAND Flash营收环比减少19.8%,达8.9亿美元。由于PC、mobile端客户库存已恢复健康水位,美光预期自家库存高点落于第一季,随着减产措施持续落实,希望尽快摆脱供给过剩的态势。

观察第二季市况,TrendForce集邦咨询表示,由于第二季三星(Samsung)加入减产行列,目前观察买方采购意愿有提高的趋势,又以模组厂和PC OEM较积极,第二季整体NAND Flash位元出货量预估环比增长5.2%,但由于原厂仍背负库存出清的压力,全产品的ASP将续跌,故预期第二季NAND Flash产业营收仍会持续下跌,环比减少约7.9%。

更多阅读: