1.报告摘要

Ø 重点政策:中央层面持续释放积极信号,支持合理住房需求,推动行业平稳健康发展,提振房地产消费仍是重点。

Ø 市场热度:4月新房找房热度继续降低,随着积压需求在一季度的集中释放,存量购房需求逐步减少,新增需求尚未大量产生,对市场的支撑不足。各能级城市前期积压的刚需、刚改需求的释放逐步接近尾声,市场热度逐渐传导至改善端。

Ø 项目供应量:4月重点65城新房项目数量环比微增0.1%,开发商保持推盘热情,但需求逐渐释放,新增需求不足,项目总体去化有减弱趋势,致项目总量提升。

Ø 价格分析:4月全国重点监测的65城新房线上均价为17711元/㎡,环比微跌0.02%,随着热度逐渐回落,房价涨跌幅收窄,市场或将进入僵持期。

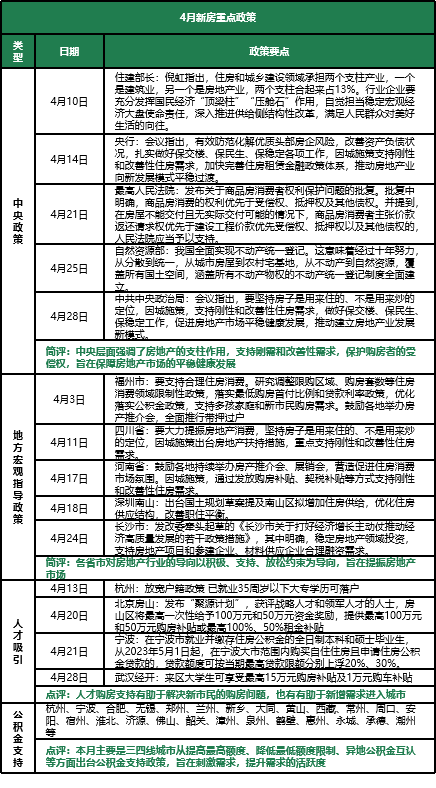

2、 新房重点政策回顾

本月,中央层面,住建部部长再强调房地产行业的支柱地位,是经济的压舱石,要深入推进供给侧结构性改革,满足人民群众对美好生活的向往央行会议和中央政治局会议均指出,“因城施策,支持刚性和改善性住房需求,做好保交楼、保民生、保稳定工作”,推动房地产业向新发展模式平稳过渡。

整体来看,中央层面释放了积极信号,一方面,处于支柱地位的房地产行业平稳健康发展是关键;另一方面,整体基调并未受一季度局部楼市升温影响,短期房地产政策仍将保持积极宽松状态,促需求仍是重点,要稳定购房者信心和预期。

值得关注的是推动房地产发展新模式的建立,这是经济转型高质量发展的需要,是房地产行业及其相关产业链持续健康发展的需要,同时也是购房者追求更高居住品质的需要,是当下行业发展面临的挑战。

地方层面延续中央积极的调性,也以支持合理购房需求,提振房地产市场消费为指导。本月政策主要集中两个方面,一是面向人才的购房补贴支持、公积金额度支持。二是各类公积金放松政策,以三四线城市为主,如提高贷款额度、对多孩家庭提升额度、异地互认等。此外,杭州钱塘区和临平区相继放松限购政策,杭州实行“一区一策”,针对不同区域特征精准调控,更有助于楼市的健康发展。

*资料整理:58安居客研究院

3、 热度分析

3.1重点城市新房找房热度

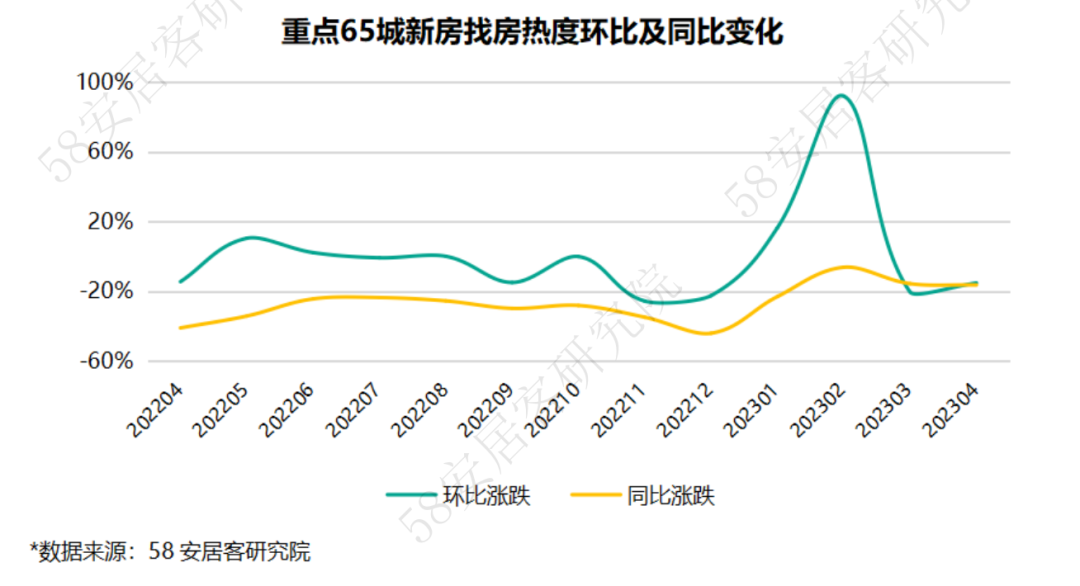

4月,新房找房热度继续降低,环比和同比跌幅均超过15%。随着积压需求在一季度的集中释放,存量购房需求逐步减少,新增需求尚未大量产生,对市场的支撑不足,行业或将会回到继续筑底阶段。

3.2各能级代表城市新房找房热度

4月,不同能级城市新房热度继续下滑,但相比3月,下滑幅度有所放缓。从全国重点城市热度变化情况来看,海口、淄博、三亚、上海热度降幅较低,表现相对平稳。

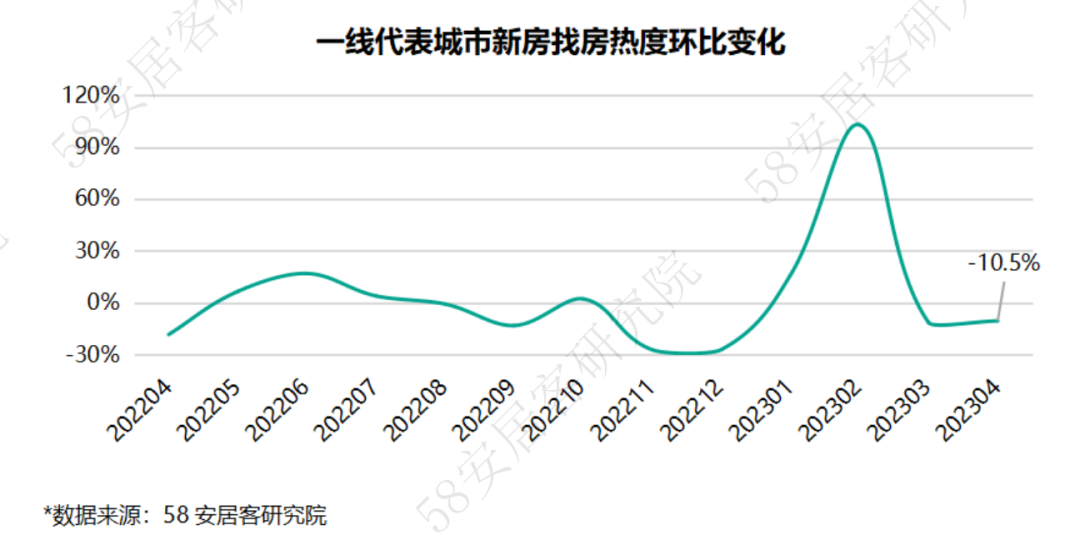

具体来看,一线城市新房找房热度环比下跌10.5%,其中上海表现最平稳,新房找房热度环比下跌约2.5%。主要是由于第三批次刚需刚改为主的楼盘入市,市场维持一定的活跃度。深圳热度下降最多,主要是消费者预期影响。

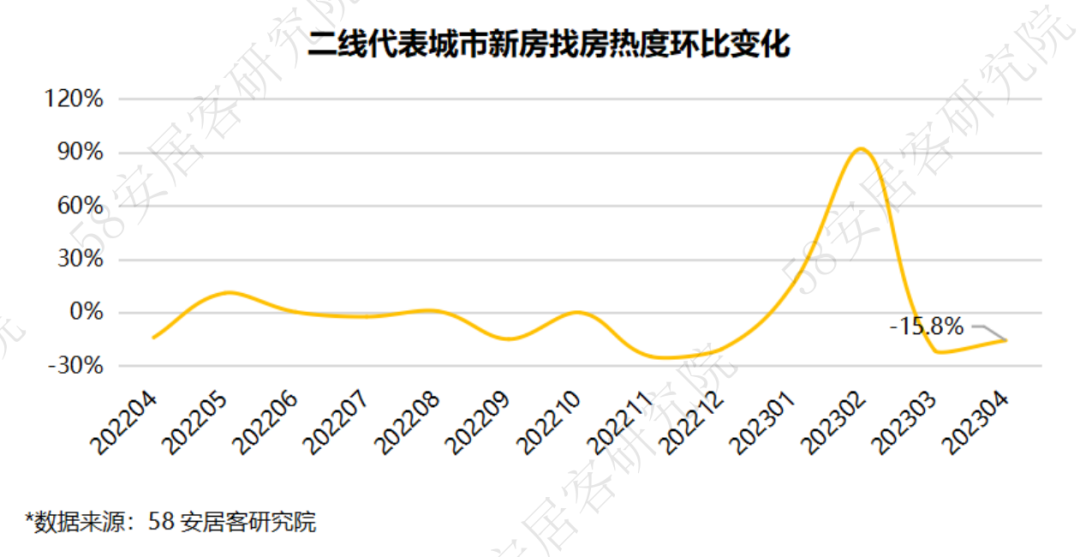

二线城市新房找房热度环比下跌21.4%,海口热度环比小幅上升约1.5%,三亚小幅下降约2.3%,一定程度上受海南岛封关的推进和自贸港建设影响,也因节后旅游热度下降,市场热度大幅降低,4月维持了当下的市场热度。哈尔滨、宁波本期热度下降较多,均超20%。

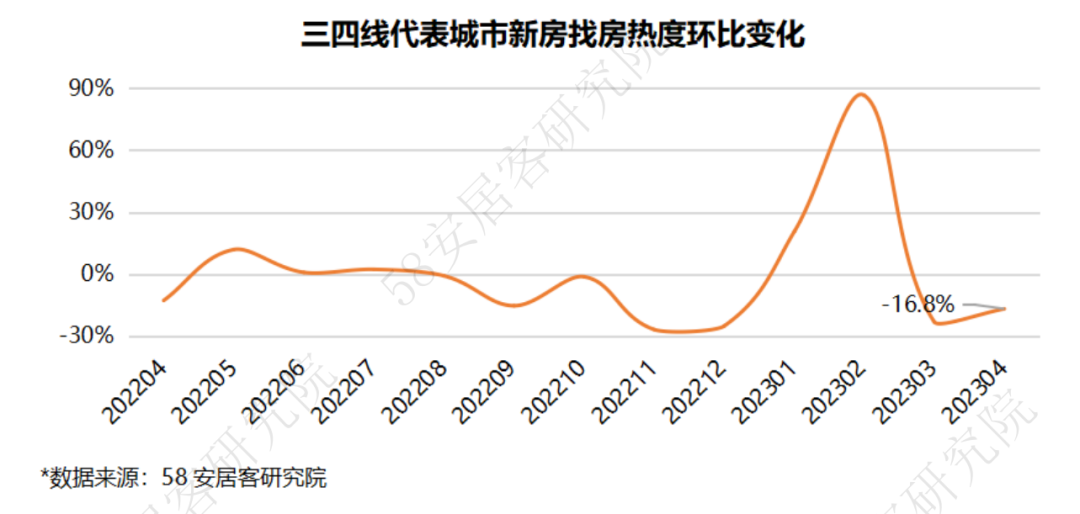

三四线重点城市新房找房热度环比下跌16.8%。其中淄博热度基本与上月持平,尽管“淄博烧烤”事件对楼市的复苏直接关系并不强,但也有助于提升城市形象,提升城市的置业优势。常州热度跌幅最多,伴随此前积压的刚需、置换需求逐步消化,楼市热度自然回落。

3.3各能级代表城市产品访问热度

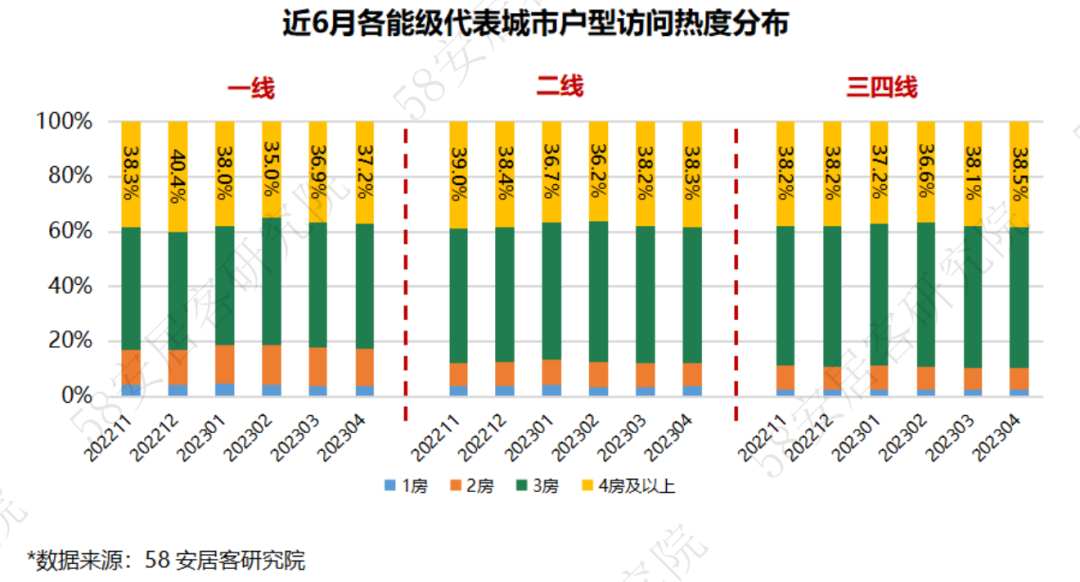

4月,三房产品仍是市场主力,但除一线城市三房户型热度占比基本持平外,二三线城市这一户型占比均呈微降趋势。反之,各梯队城市对于4室及以上新房户型的关注热度占比均有提升。

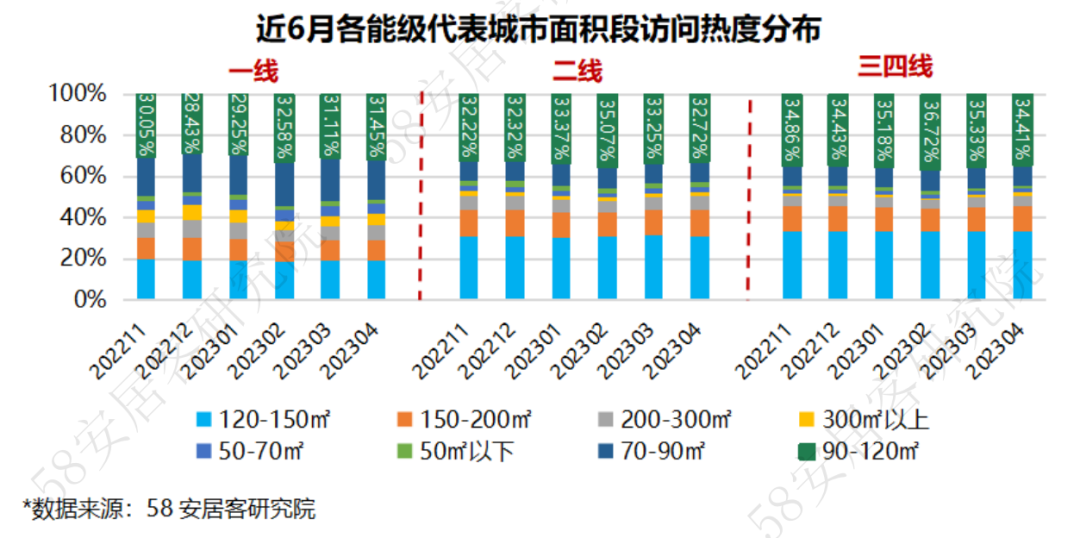

从面积段来看,一线城市和三线城市120平方米以上的新房产品热度占比提升明显,合计提升均超过1个百分点。二线城市150平方米以上的新房产品热度占比提升约0.7个百分点。二三线城市90-120平方米产品热度占比分布下降0.5和0.9个百分点。可以看到,各能级城市前期积压的刚需、刚改需求的释放逐步接近尾声,市场热度逐渐传导至改善端。

4、 项目数量

4.1重点城市新房项目数量及环比走势

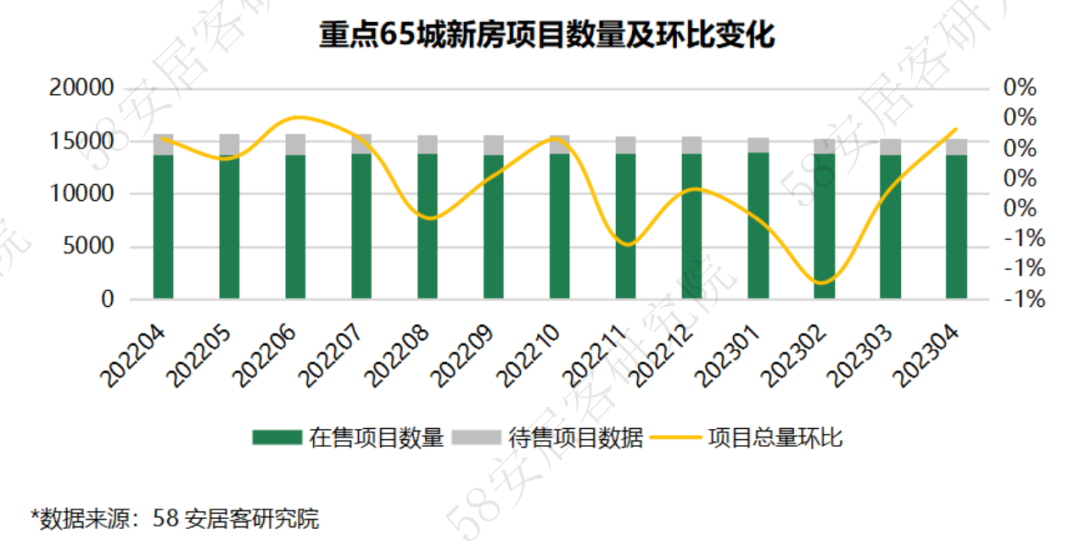

4月,重点65城新房项目数量环比微增0.1%,待售项目和在售项目数量均有增长,受前期热度影响,开发商推盘热情提升,但需求逐渐释放,新增需求不足,项目总体去化减弱,致项目总量提升。

4.2各能级代表城市新房项目数量及环比走势

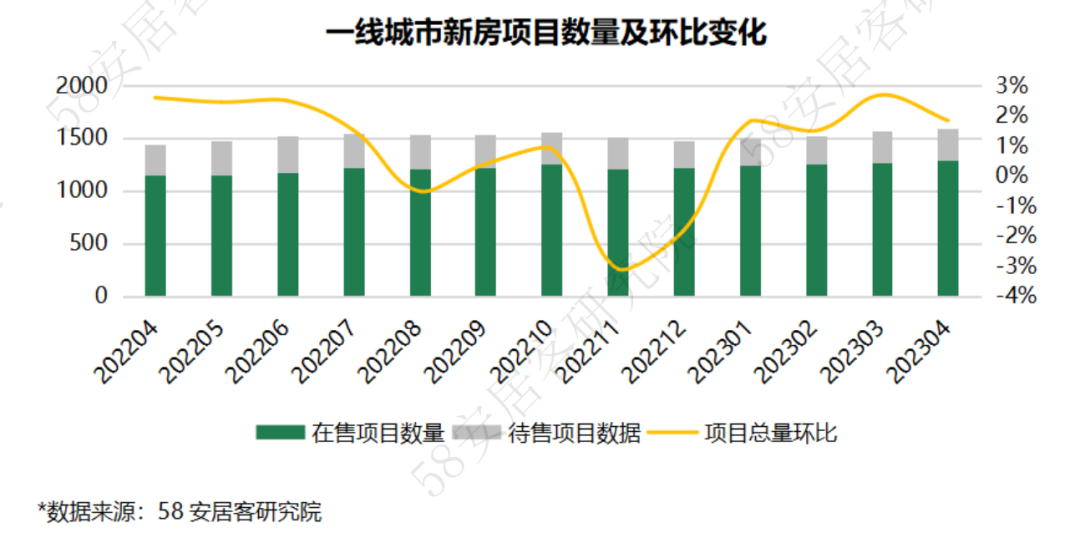

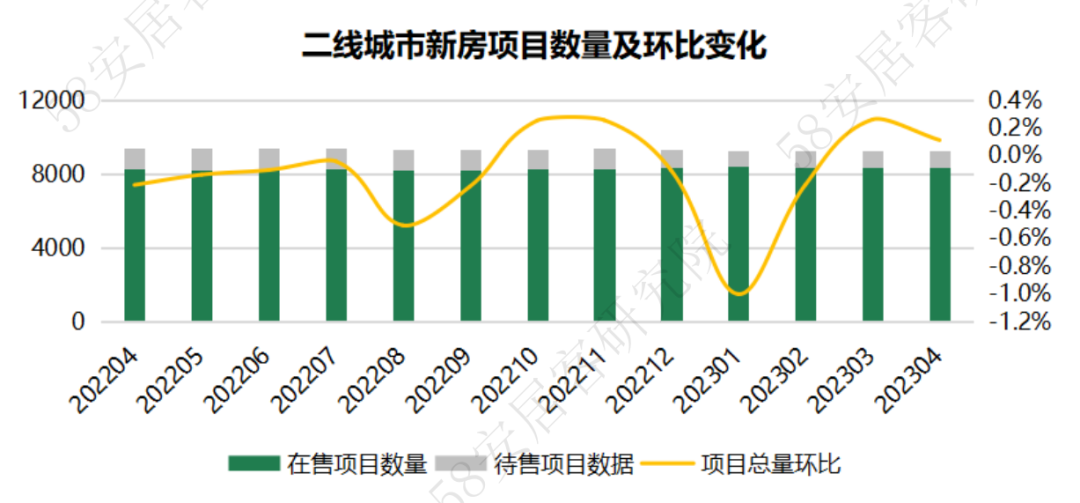

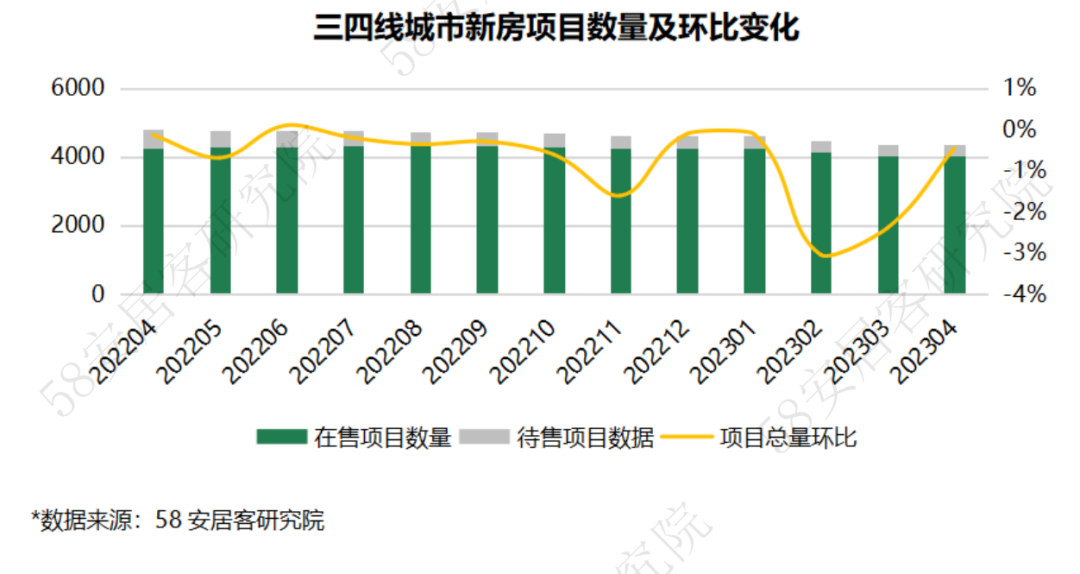

4月,一线城市项目数量环比上升,二线城市项目总数相比上月微增,三四线城市项目数量环比继续下跌,这显示现阶段市场正逐步向高能级城市集中,企业为规避风险也倾向在能级更高的城市拿地。

分梯队看,一线城市新房项目数量环比上涨约1.8%,延续前两个月的趋势。北京、上海、广州和深圳四个一线城市项目量均有所增加,开发商积极推盘入市。

二线代表城市项目数量环比微增0.1%,其中大连、杭州涨幅最大,环比涨幅在3%以上,合肥、青岛、太原则环比降幅约3%。

三四线代表城市环比下降约0.5%,其中盐城项目减少最多,约为18%,柳州其次,项目减少约9%;南通和淄博项目环比增加较多,分别增长约7%和5%。

5、 价格分析

5.1重点城市在售均价及环比走势

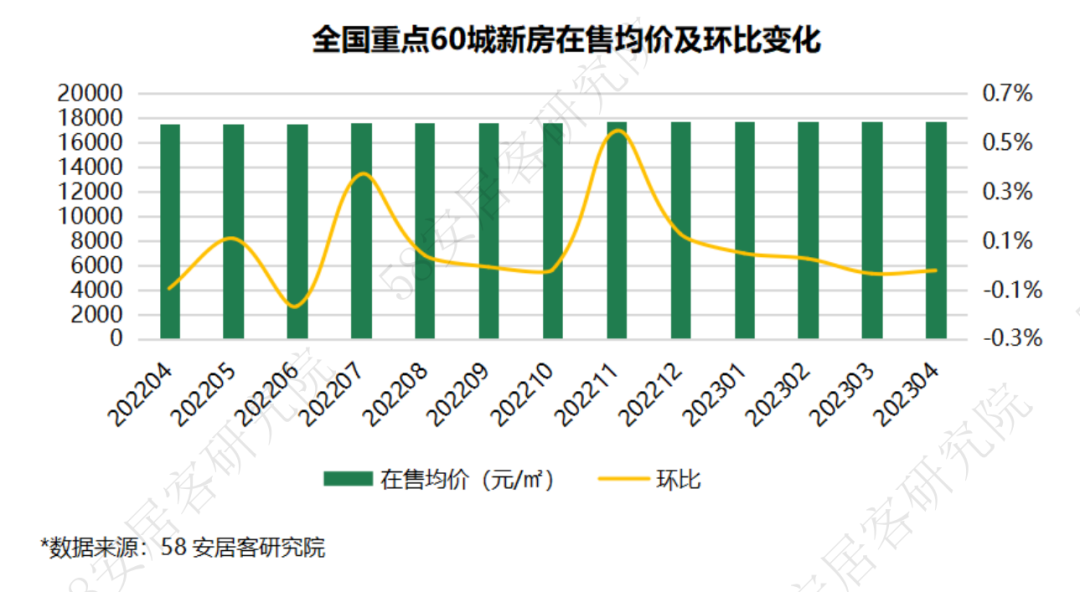

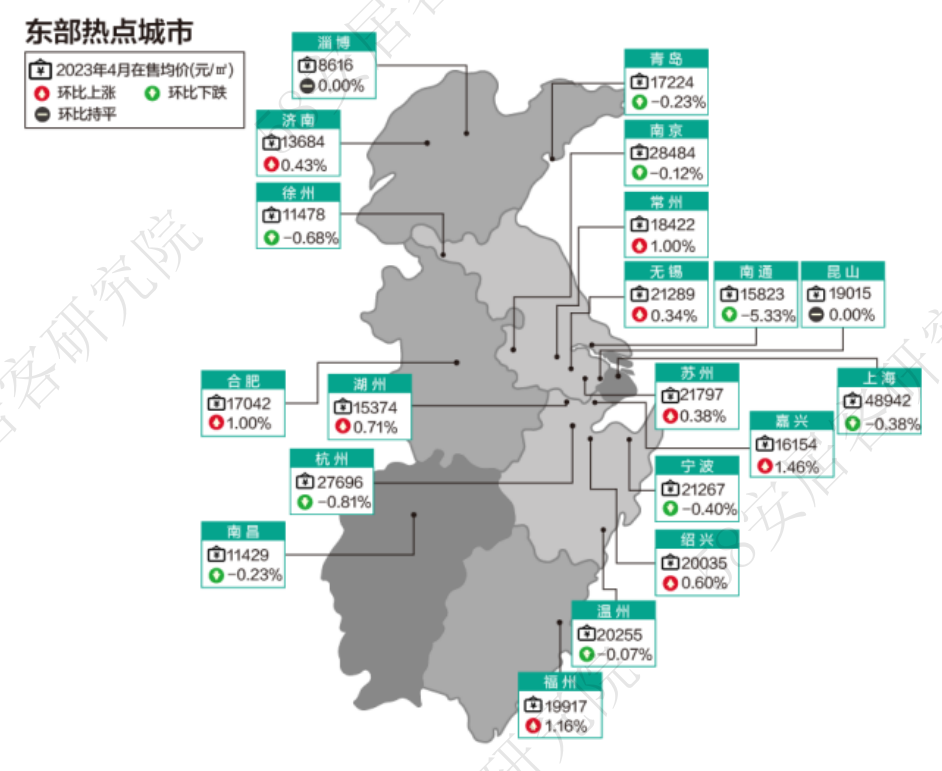

4月60个重点城市新房在售均价17711元/㎡,环比微降0.02%,表现较平稳。其中30城新房在售均价环比上涨,24城房价环比下跌。从区域来看,中西部区域城市在售房价表现较为坚挺,本月仅兰州、咸阳和重庆三个城市出现下跌。从房价涨幅来看,以华东、华南区域城市表现较为活跃。

随着热度的逐步回落,房价的涨跌幅也收窄,客户或将逐步进入观望期,市场进入僵持阶段,新房价格可能面临更大压力。

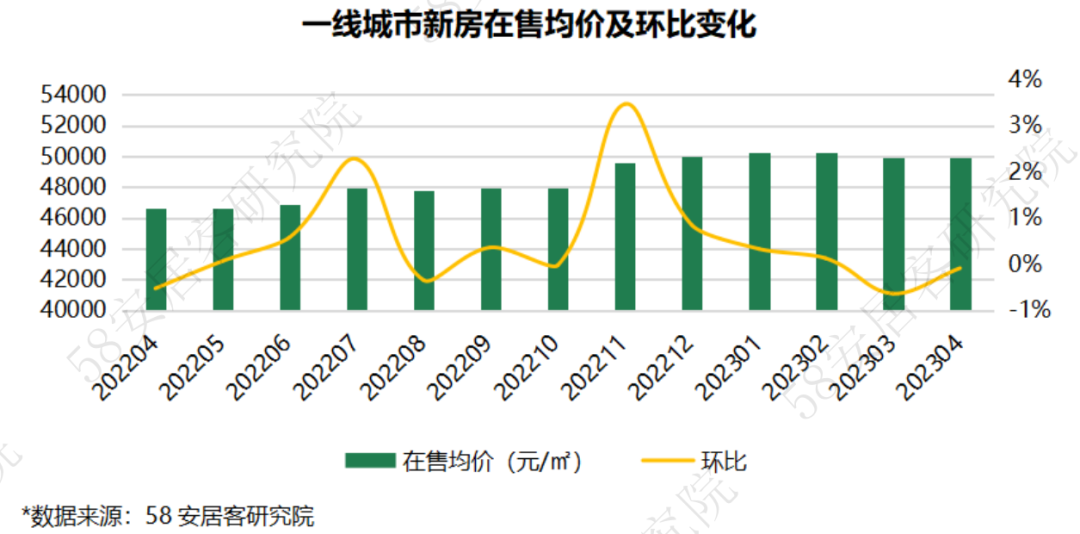

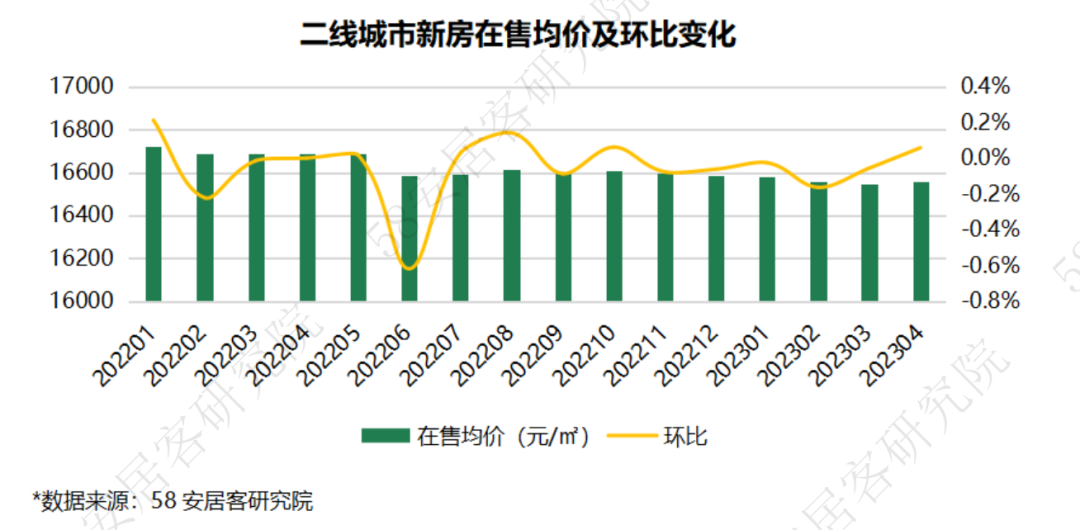

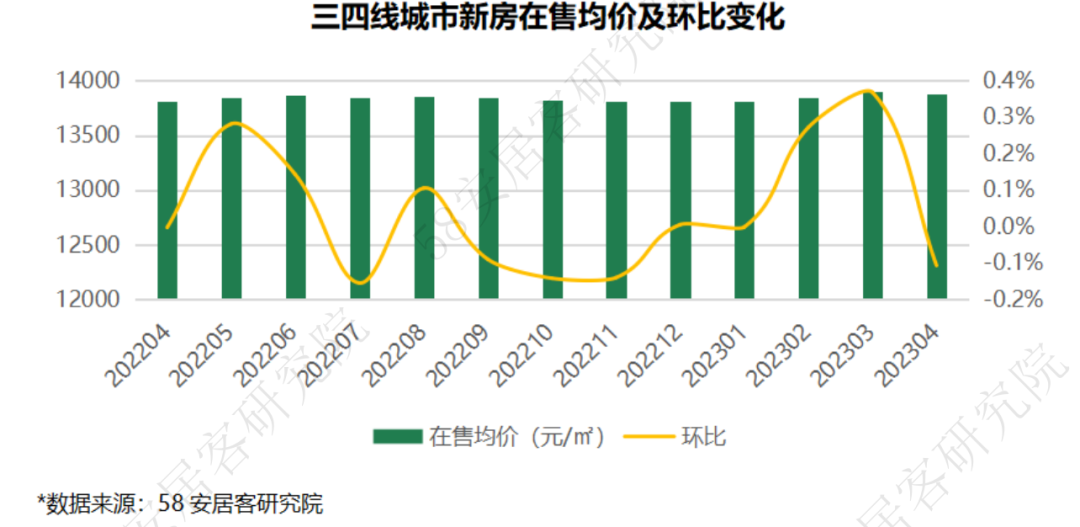

5.2各能级代表城市在售均价及环比走势

4月,各梯队城市新房在售均价表现相对稳定,上下变动幅度较小。分能级来看,一线城市整体价格环比微跌0.09%,其中上海和深圳在售新房项目均价环比微降,北京和广州房价环比微增,与新增供应量区域和产品类型有关。

二线城市均价环比微升0.06%,其中16个城市均价上涨,12个城市均价下降,4个城市房价基本持平。其中海口均价环比上升最多,约1.4%,兰州均价环比下降最多,约4.3%。

三线城市新房在售均价环比微跌0.1%,其中南通跌幅最大,为5.3%,主要受市场热度降温,成交下滑影响。嘉兴涨幅最高,为1.5%。

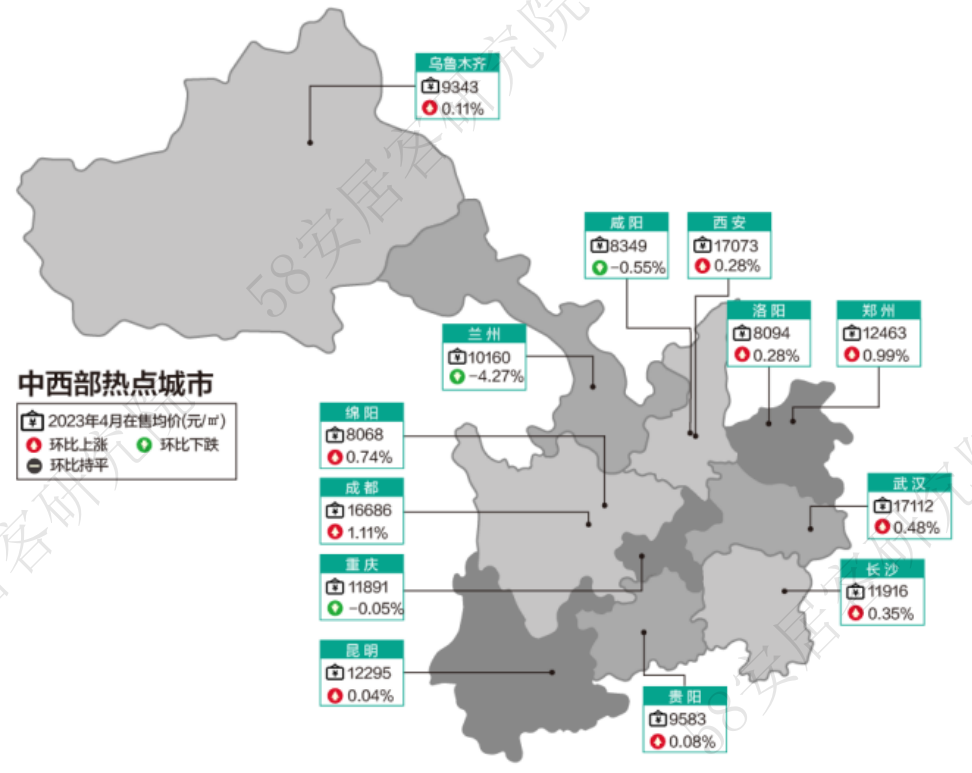

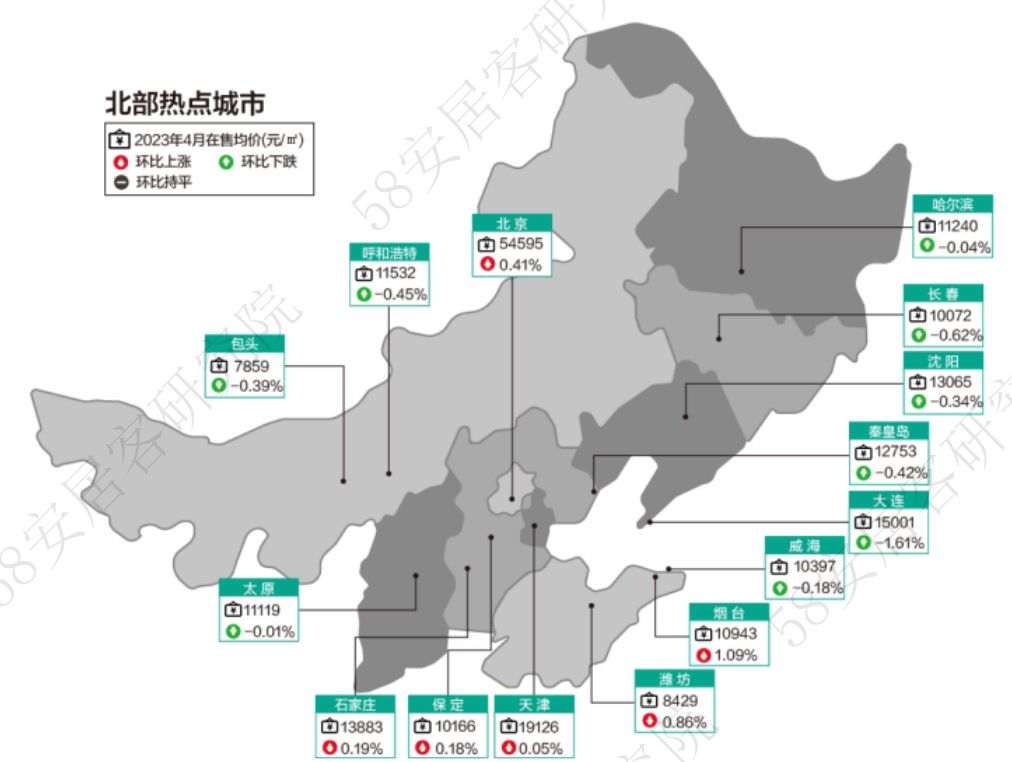

5.3重点60城新房在售均价地图

*数据来源:58安居客研究院,新房价格为安居客线上新房在售项目报价的月度平均值。

*数据来源:58安居客研究院,新房价格为安居客线上新房在售项目报价的月度平均值。

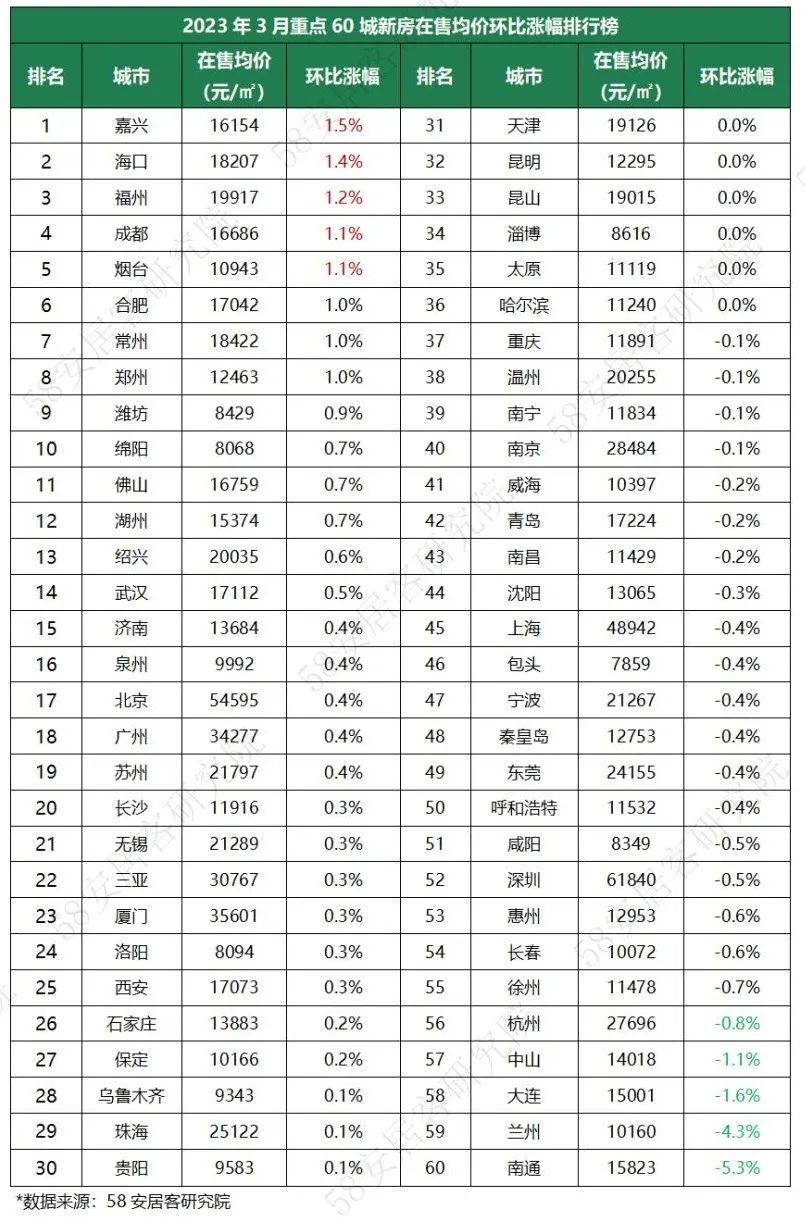

5.4重点60城新房在售均价环比涨幅排行榜

更多阅读: