要点

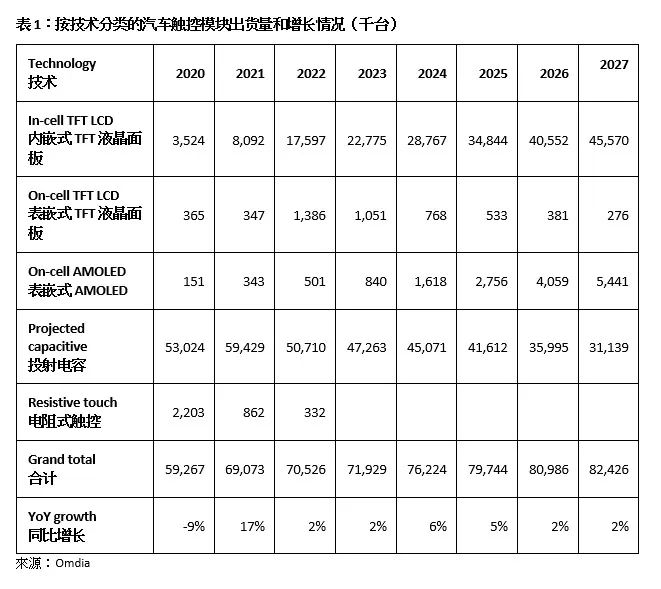

尽管消费电子市场的需求量不佳,但汽车触控市场在 2022 年同比增长了 2%,预计 2023 年将继续平稳增长。

In-cell内嵌式触控面板增长迅速,预计从 2026 年起将占据汽车触控市场份额的 50% 以上。

智能座舱的趋势正鼓励 OEM 厂商增加显示器的尺寸并在汽车中使用触控功能显示面板

用于高级驾驶辅助系统(ADAS)的传感器的装机量正在增加,并向中控屏显示面板(CSD)或仪表盘显示面板(ICD)汇聚,以实现视觉理解。燃油车(ICE)和电动车(EV)的情况都是如此。除了 ADAS 监控外,还包括了车载娱乐的新兴应用,如 AR 抬头显示面板(HUD)和创新用户界面。各汽车OEM 厂商正在推动基于显示面板用途的智能座舱。

虽然触控显示面板在消费电子市场上的表现不佳,但我们对其在汽车市场上的增长持乐观态度。Omdia 预计,未来几年触控模组的出货量将平稳上升,其中In-cell内嵌式触控面板的份额将大幅增加——我们曾追踪到In-cell内嵌式触控面板出货量在 2022 年出现大幅增长(表1)。

内嵌式触控(包括in-cell TFT LCD液晶面板和on-cell AMOLED)正逐渐取代外挂触控

Omdia 推测,电阻式触控面板将在 2023 年停产。这是因为许多外挂触控厂商不再为客户保留电阻式触控产品。此外,与投射式电容触控面板相比,电阻式触控面板的用户体验远不能令人满意。投射式电容触控面板将在几年内保持主导地位,然后逐渐被内嵌式触控面板取代。

面板厂商正在鼓励汽车 OEM 厂商采用更大的显示面板,以实现更多的功能和设计。In-cell TFT LCD发展迅速,其规格包括显示面板尺寸、分辨率、触控和显示驱动集成(TDDI)、Mini LED 背光、盖板玻璃外形和盖板玻璃的加工。Omdia 估计,从 2026 年起,in-cell TFT LCD将占到 50% 以上的出货量,其增长的主要动力来自于对大尺寸显示面板(超过 10 英寸)的需求。

面板厂商也将着手进行触控显示模组的组装,而并不是只提供显示面板。刚性on-cell AMOLED 的出货量可能会增加,因为一部分富裕的产能将从手机市场转往车载市场。但是,成本和车用产品的信赖性要求是on-cell AMOLED 显示面板的挑战所在。

更多阅读: