TrendForce的最新报告显示,OLED作为下一代数字显示器,不仅占领了智能手机市场,也开始涉足其他应用领域。有机OLED材料是产业供应链的核心,占智能手机面板制造成本的23%。不断提高的渗透率使得 2022 年 OLED 材料的全球价值预计达到 22.3 亿美元,同比增长 30%。 由于制造商的支持,预计到 2025 年产值将达到 30 亿美元。

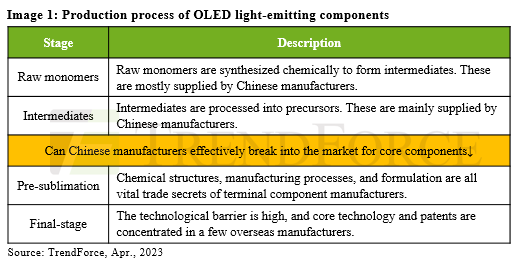

OLED 生产始于从原始单体合成中间体。 然后,将中间体加工成前驱体,最终升华提纯成OLED终端材料。 当原料单体被化学合成为中间体时,毛利率约为 10-20%。这些材料升华后的纯度预计非常高,这意味着技术壁垒也非常高,毛利率高达 60-70%。

除了两个电极外,OLED组件的结构由有机发光材料组成,包括主体(发光层)、客体材料(掺杂剂)和功能层(具有电子或空穴传输特性)。

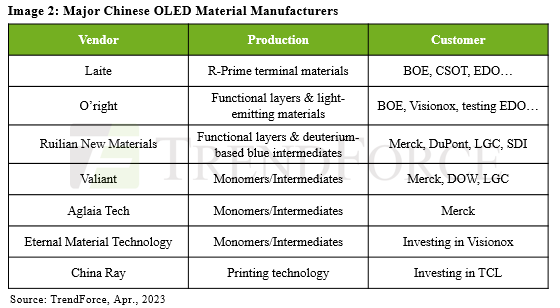

除了Tokuyama, Idemitsu Kosan、LG等老牌厂商外,中国厂商也开始进入市场供应功能层,如Laite的Red Prime。 三星和 UDC 计划在 2024 年将蓝色磷光材料商业化,以解决蓝色 OLED 的寿命问题。 许多新技术,例如韩国材料制造商 Lordin 的专利零半径分子内能量转移(ZRIET)依赖于主要主体和掺杂剂之间的能量转移效率,这高度依赖于它们之间的距离。当该距离接近零时,分子的量子效率根本不会受到影响。

TrendForce认为,下一阶段的移动终端产品将从折叠式智能手机向智能穿戴、IT、汽车等方向发展,对OLED元器件提出更严苛的要求。得益于品牌背书,面板厂商布局日趋清晰。

更多阅读: