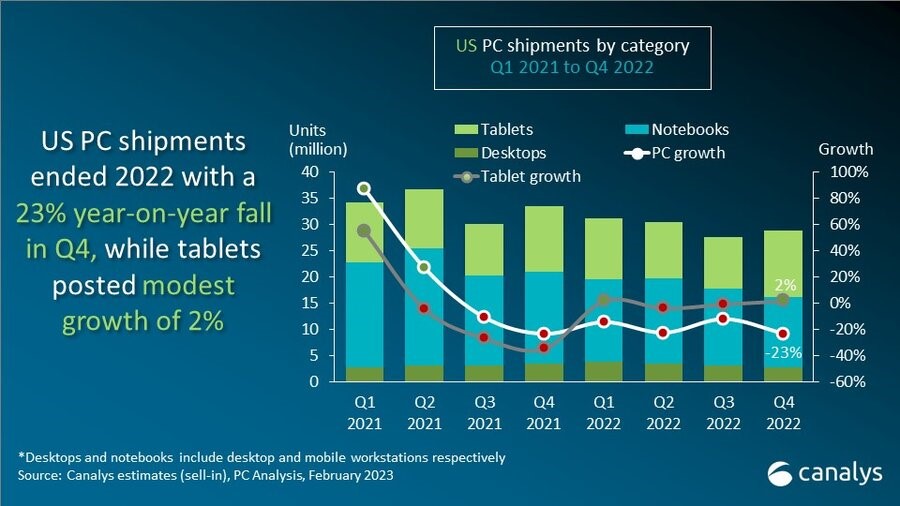

美国个人电脑(台式机、笔记本电脑和工作站)的出货量在2022年第四季度同比下降23%,至1610万台,原因是高通胀和经济不确定性仍然抑制了需求。笔记本电脑(包括移动工作站)出货量下降了24%,台式机(包括桌面工作站)出货量下降了22%。平板电脑销量温和增长2%,至1,260万台,假日期间的大幅折扣和促销活动有助于清空零售库存。

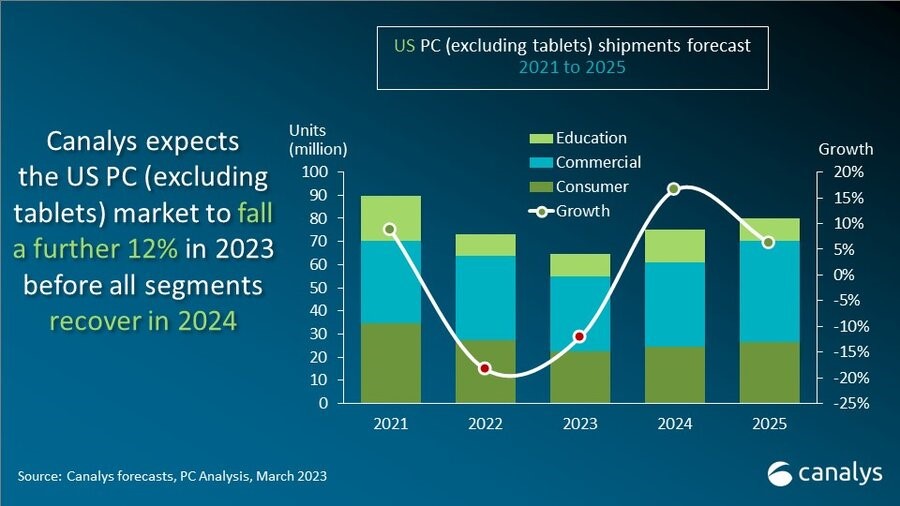

2022年全年,美国个人电脑出货量下降18%,平板电脑出货量与2021年持平。由于2023年市场将受到需求低迷和持续库存调整的制约,Canalys预计今年个人电脑出货量将进一步下降12%,平板电脑出货量将下降15%。

Canalys研究分析师Brian Lynch表示:“美国个人电脑市场正处于长期下滑期。虽然消费者在个人电脑上的支出已经疲软了几个季度,但由于企业艰难应对利率上升和预算削减,第四季度商业发货量也面临更大的下滑。2021年和2022年初混合动力PC需求快速增长之后,新设备的商业采购在很大程度上已经放缓或推迟。”

Canalys预测,到2023年第四季度,个人电脑出货量将继续下降,2023年整体下降12%。Brian Lynch补充说:“进一步加息的可能性和金融领域的一些不稳定,都给商业需求复苏带来了更多的不确定性。但商业信心的改善迹象为今年晚些时候的复苏提供了一些乐观情绪,特别是在渠道库存水平恢复正常之后。展望未来,随着消费者支出恢复,企业升级Windows 11,教育需求推动大规模设备更新浪潮,PC市场将在2024年加速复苏。”

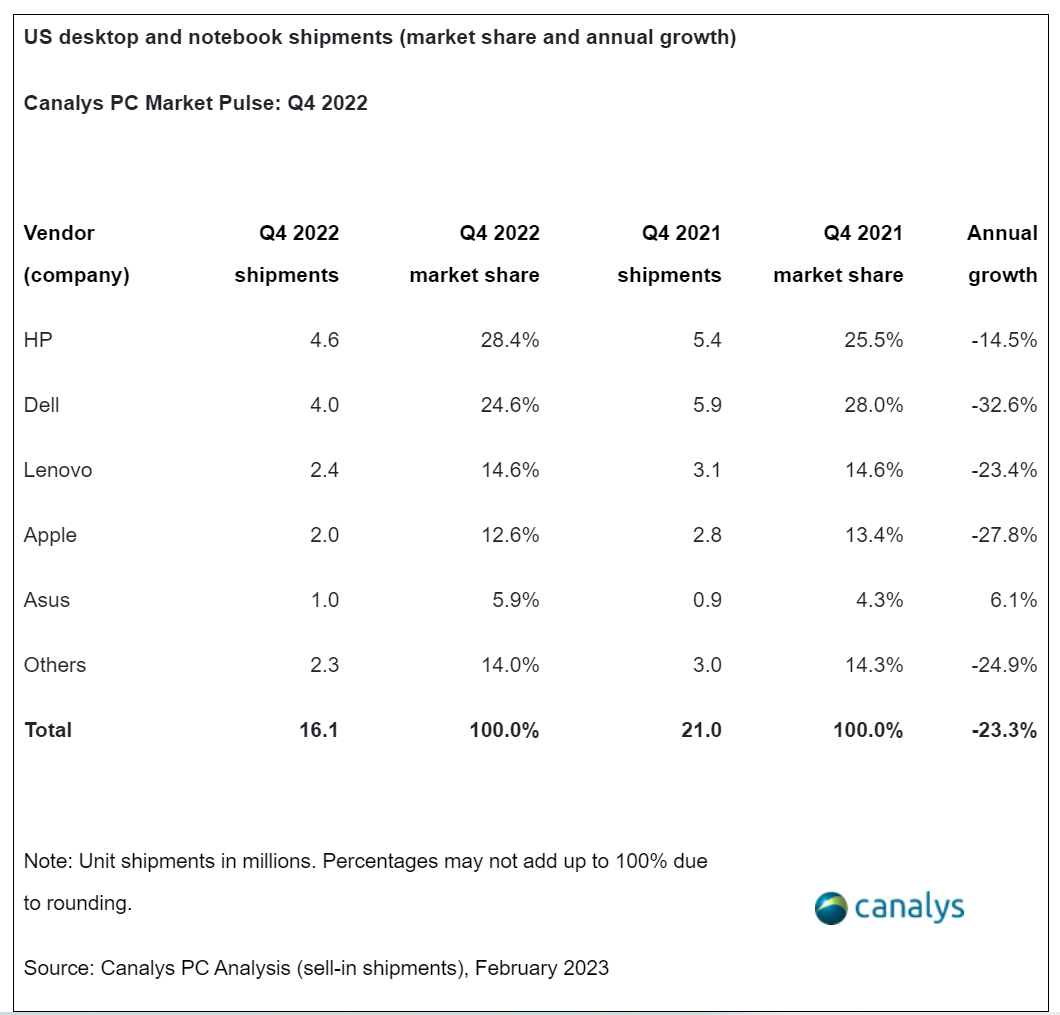

惠普在第四季度以460万台的出货量在美国台式机和笔记本电脑市场排名第一,但在2022年排名第二,原因是今年年初教育表现疲软。

戴尔是第四季度排名第二的供应商,在2022年的出货量比其他任何公司都多,因为它在今年上半年的商业市场表现良好,混合工作和重新开放办公室推动了需求。

联想去年第四季度出货量为240万台,出货量下降23%,在该季度和全年出货量中排名第三。

苹果公司在2022年的顶级供应商中跌幅最小,因为其新的M系列设备推动了全年的更新并吸引了新用户。

华硕在第四季度位列前五,但宏基在2022年的总出货量中位居最后。

平板电脑市场

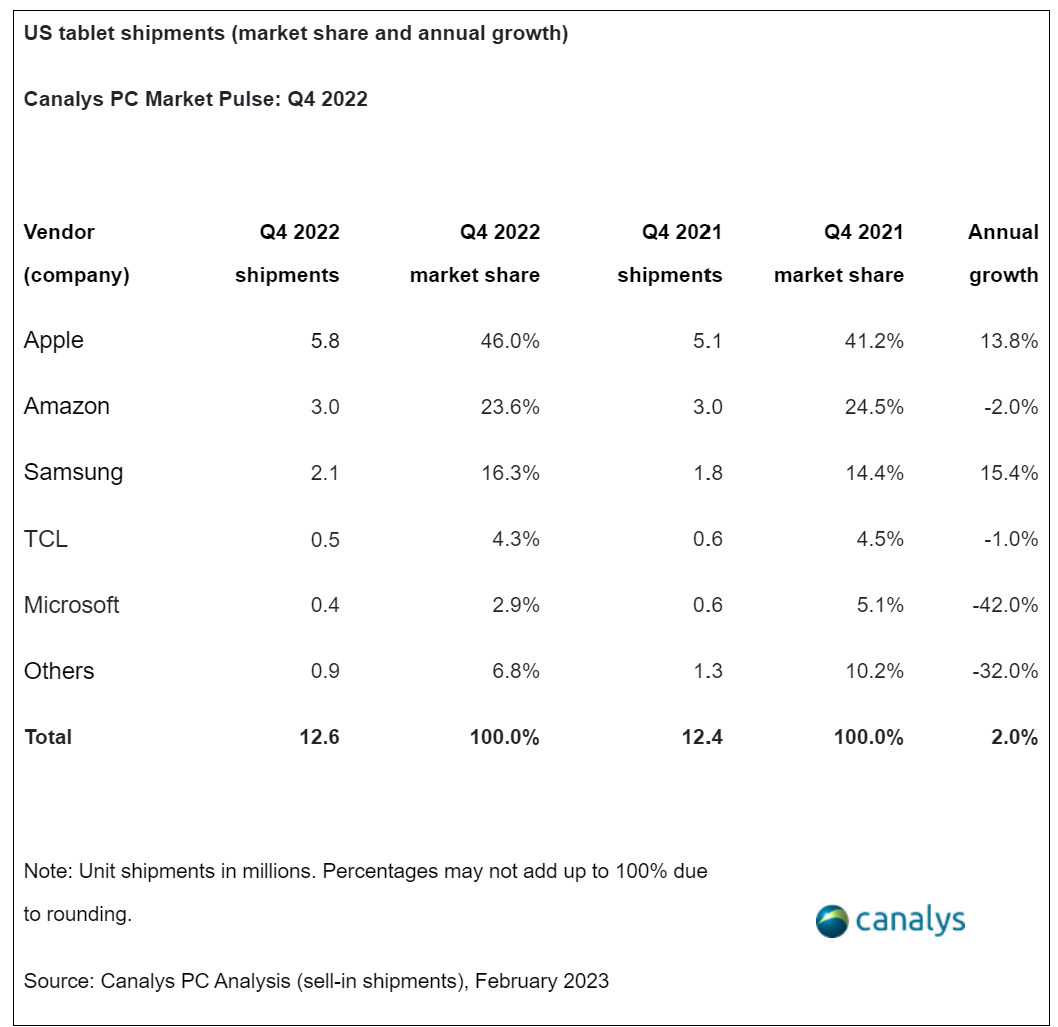

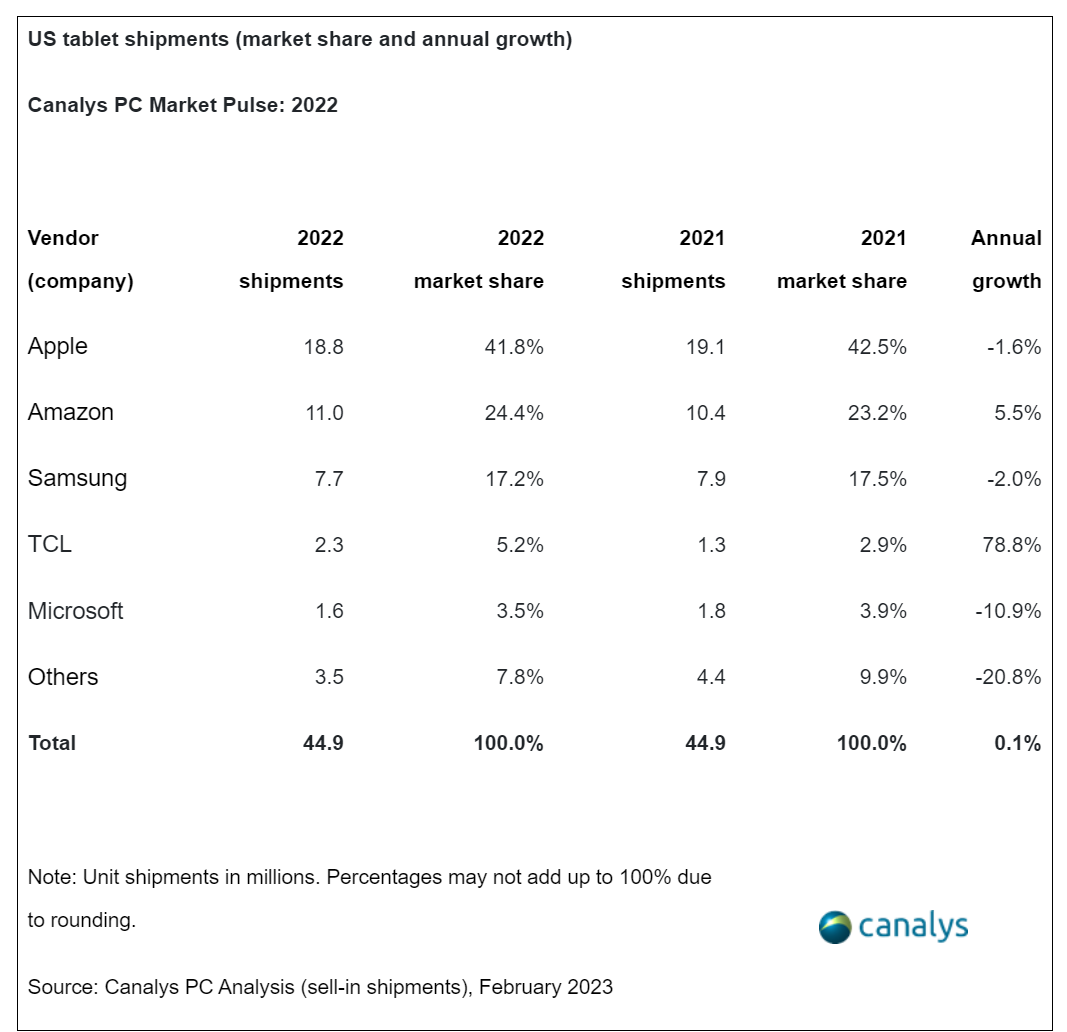

苹果公司在2022年巩固了其在美国平板电脑市场的主导地位,在第四季度出货580万台iPad,并在2022年确保了42%的整体市场份额。

亚马逊在第四季度的出货量略有下降,但在2022年整体增长了6%。

三星(Samsung)保住了第三的位置,凭借假日季的强劲表现,第四季度增长了15%。

TCL在2022年实现了79%的惊人增长,因为该公司推出了几款新设备,重新专注于平板电脑。

微软的平板电脑出货量在第四季度暴跌42%,但在2022年仍保持着前五大供应商的地位。

更多阅读: