县域中小企业在设施、项目、资金、人才等方面能够承接县域资源优势和产业整合。到2020年,数字化转型在一半以上的县域中小企业中推进,一些领先企业的数字化转型实践已在企业内和业界得到认可。计算机视觉技术、物联网技术与云计算技术等新兴数字化成果在县域中小企业生产、管理等环节的数字化转型中发挥了重要作用。恰当的企业治理结构、良好的成本控制和有利的营商环境更适于县域中小企业进行数字化转型,规模较大、经营基础更扎实的县域中小企业正承担起数字化转型引领者的角色。县域中小企业实现数字化、智能化发展的过程也面临着现实挑战,人才、设施、政策“三驾马车”还没有充分加速。

县域中小企业数字化转型概况

本报告将所在地、注册地以及主要生产园区等定位在县域的私营企业,视为县域企业。根据营业收入与员工数量将企业分为大型企业、中型企业与小(微)型企业。本报告主要关注县域中小企业的数字化转型情况。本报告使用的中小私营企业数据,部分来自中央统战部、全国工商联、国家市场监管总局、中国社会科学院、中国民营经济研究会私营企业研究课题组主持进行的“中国私营企业调查”(Chinese Private Enterprise Survey,CPES)。中国社会科学院私营企业主群体研究中心负责日常管理的“中国私营企业调查”数据发布平台为该调查数据正式授权发布渠道。中国私营企业调查采取多阶段抽样的方式,样本以中小企业为主,覆盖全国范围。中国私营企业调查抽样除计划单列市或省会城市、地级市以及县级市的私营企业外,还包括各省、市、自治区内经济发展水平处于不同阶段的区县,覆盖了不同水平的县域经济,对全国县域中小企业具有较好的代表性。

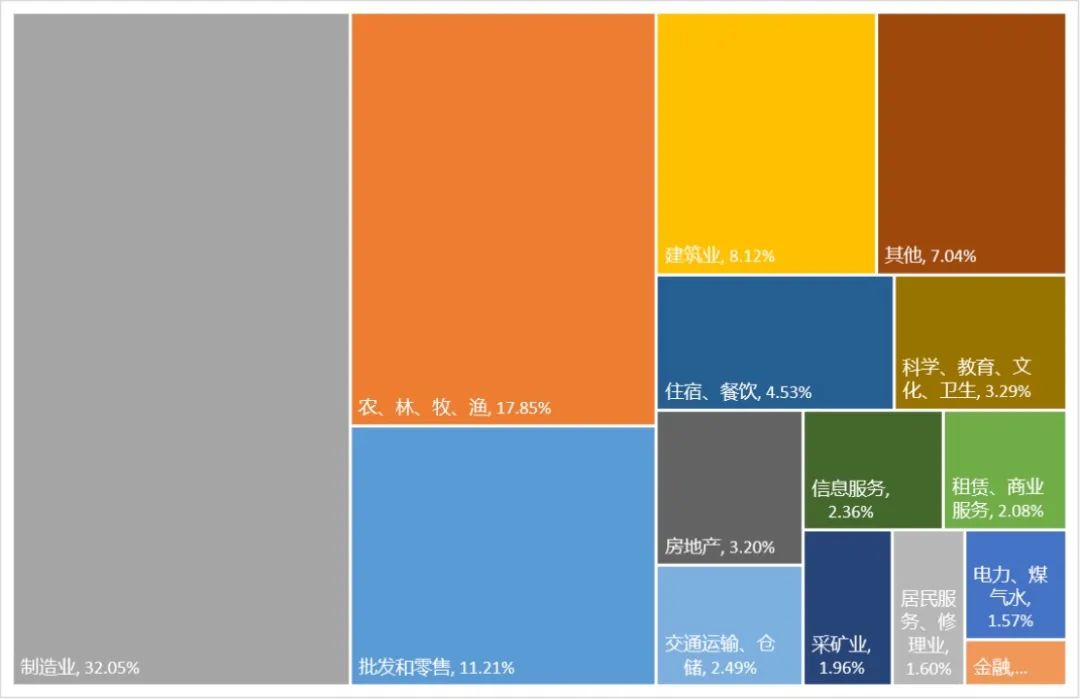

根据上述县域中小企业识别方法,从2020年中国私营企业调查数据中共识别出7710家定位为县(不包括县级市)的中小型企业。在这些企业中,主营业务为制造业的企业数量最多,占所有企业总数的32.0%(2471家)。经营农、林、牧、渔业的企业数目次之,占所有企业总数的17.8%(1376家)。主营业务为金融业的企业最少,仅占总数的0.6%(51家)。此外,有182家企业(占总数的2.4%)从事与数字技术关联较紧密的信息服务业。

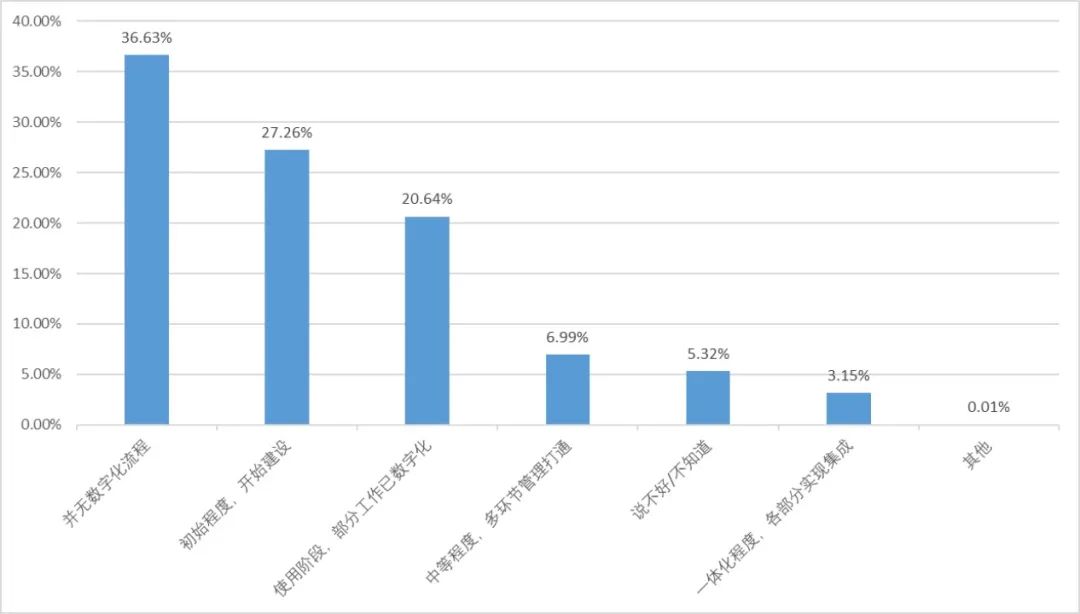

本报告认为,县域中小企业数字化转型按数字化、智能化水平大致可以分为无数字化阶段、引入阶段、使用阶段、融合阶段和一体化阶段。在调查中我们发现,数字化转型在一半以上的县域中小企业中得到推进,一些领先企业的数字化转型实践已在企业内和业界得到认可。以图像识别为主的计算机视觉技术、物联网技术与云计算技术等新兴数字化成果在县域中小企业生产、管理等环节的数字化转型中发挥了重要作用。

报告还发现,恰当的企业治理结构、良好的成本控制和有利的营商环境更适于县域中小企业进行数字化转型,规模较大、经营基础更扎实的县域中小企业正承担起数字化转型引领者的角色。但县域中小企业实现数字化、智能化发展的过程也面临着现实挑战,人才、设施、政策的“三驾马车”还没有充分加速。需要加强设计师人才培养、补齐专业人才缺口、完善县域数字硬件基础设施建设、积极引导技术人才与技术平台布局县域经济,为县域中小企业数字化转型升级创造适宜环境和优势条件,最终赋能县域经济实现更好更快发展。

(一)县域中小企业逐步具备数字化转型条件,过半企业开始数字化、智能化转型

企业数字化转型过程,大体可以分为无数字化阶段、引入阶段、使用阶段、融合阶段和一体化阶段。其中,处于无数字化阶段的企业或是暂不具备数字化转型条件,或是缺乏数字化转型的意识而暂未开始数字化转型。后四个阶段分别对应企业数字化转型从初始程度、中等程度、应用程度到一体化程度的不同水平。这一水平差异,主要体现在数字技术应用场景是否覆盖企业经营全链条,生产制造是否与数字技术融合实现深度信息化、智能化,是否具备基于数据分析的管控系统与决策体系等。

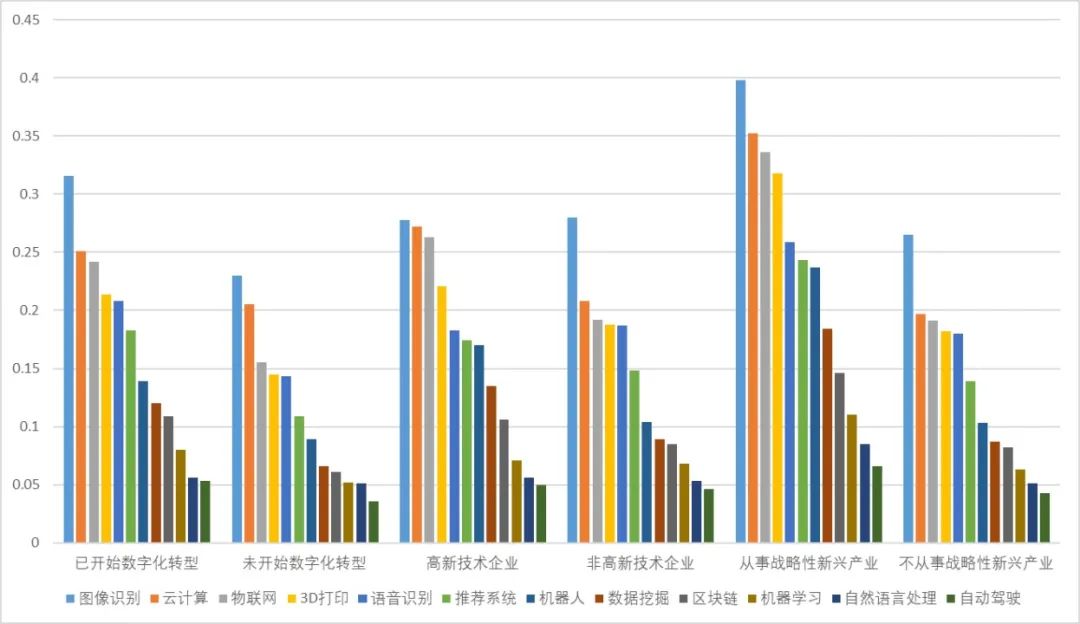

大型企业在数字化转型方面进行了更多的开疆拓土。根据上市公司报告数字经济词频统计,规模更大、发展更好的大型上市企业的数字化转型同样关注电子商务、物联网与云计算技术的前沿发展,其中电子商务的词频权重最高,为1.44,物联网与云计算的词频权重紧随其后,分别为0.13与0.91。这与县域中小企业的数字化关切不谋而合:在已经开始数字化转型的县域中小企业中,有24.1%在业务工作中使用过云计算技术,23.2%使用过物联网技术;特别是被认定为高新技术企业的县域中小企业和从事战略性新兴产业的企业,同样保持着对物联网和云计算技术的密切关注。大型上市公司和县域中小企业在数字化技术应用的主要方向上有类似之处,有利于县域企业承接大型上市公司的技术栈和解决方案,为县域中小企业数字化转型提供方向和路径。

另一方面,大型上市公司与县域中小企业对数字化的关注也有差异。从上市公司报告中的数字经济词汇使用来看,移动互联网、工业互联网以及互联网金融同样是上市公司数字化关注的重点,词频权重分别为0.72、0.35与0.33。数据挖掘(词频权重0.02)、深度学习(词频权重0.011)等底层技术方案也同样在上市公司报告中得到了体现。

县域中小企业技术研发、整合能力有限,往往需要支出一定的成本购买软件、系统以及服务,但这些解决方案难以覆盖企业数字化转型的全程,甚至伴有不稳定性风险。就本报告调查的县域中小企业而言,50.1%的企业报告了与技术平台企业合作出现困难,19.8%报告了企业高新技术引进渠道较少,还有12.8%的企业报告数字化、智能化技术易出故障。值得注意的是,技术平台企业的出现更新了技术推广和散布的模式,但仍然不能完全满足县域中小企业数字化转型需要。

(三)数字化转型环境有待优化

数字基础设施是数字化智能化转型的“硬条件”,包括5G网络基站、人工智能、工业互联网等高新技术在内的应用都需要硬件基础设施的支撑和更强性能、更高带宽的运行环境。较好的硬件基础设施有利于县域中小企业发展数字化,而来自当地政府的硬件建设更多起到的是“激活”作用;当企业数字化水平提高后,对当地硬件基础设施的依赖将逐步减小,数字化的要求更多转向了企业自身开发能力和技术使用能力等个体因素而非环境因素。

(三)深化“放管服”改革,构建良好的营商环境,提振企业信心。

对未来预期不足也是企业不敢轻易开展数字化转型的重要原因。对此应下大力气全面深化“放管服”改革,提高中小企业的改革获得感,减轻中小企业负担、激发中小企业活力,依靠良好制度、营商环境,提振企业信心,增强未来预期。

(四)结合企业发展现状和实际需求,有序推进数字化。

在数字化实践过程中,企业应当明确自身的转型类别,在企业战略和数字化技术上,选取合适且匹配的方案策略,从而顺利实现转型升级。不同企业在进行数字化转型过程中,首先要明确企业的定位与目标,然后制定发展战略,结合数字化发展现状,根据内外部资源和人才结构,制定适合特定企业的数字化转型方案,大企业要高举高打,小企业要小步快跑。要引导数字化服务商面向中小企业开发使用便捷、成本低廉的数字化解决方案。

注释已省略

更多阅读: