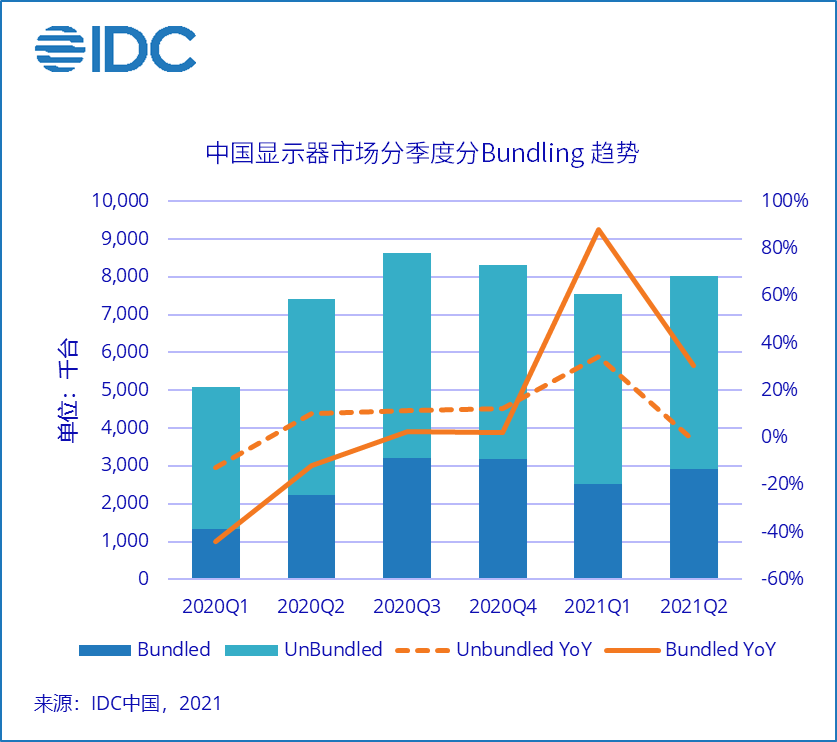

IC等电子配件持续缺货,导致显示器整机成本持续上涨,二季度终端市场平均单价环比增长超过3.6%。供需失衡的市场环境下,品牌竞争差异凸显,传统的PC厂商联想、戴尔在供应链上的优势凸显,带动二季度捆绑台式机市场同比增长30.2%, 且市场份额得到了明显的提升。消费市场需求疲软,显卡缺货影响DIY市场需求,以AOC、飞利浦为代表的传统显示器消费品牌二季度出现大幅下滑,影响非捆绑显示器市场同比下滑1.2%。最近两年电竞显示器是最重要的细分增量市场,受显卡缺货的波及,二季度中国电竞显示器出货70万台,同比下滑17.6%。

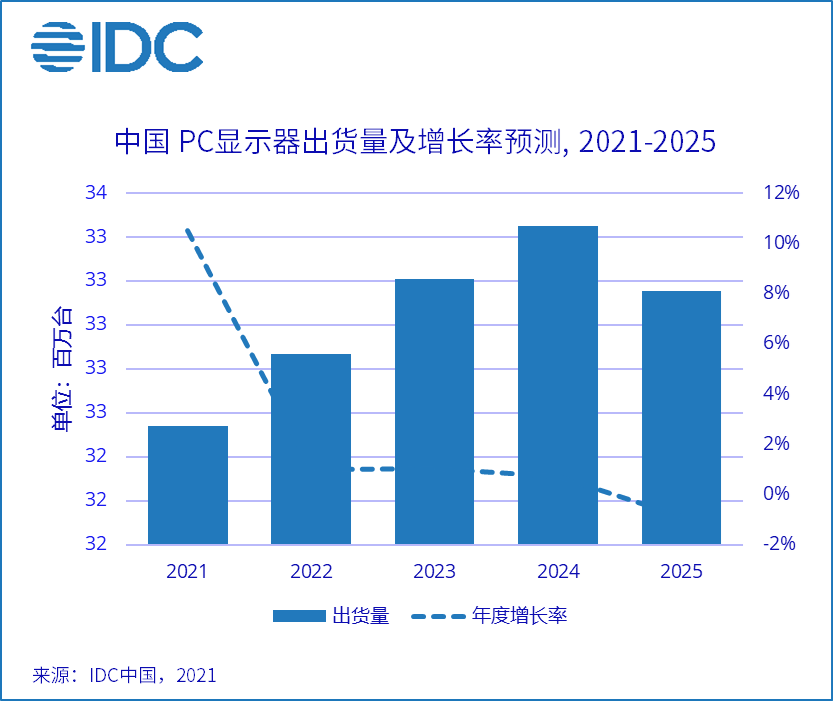

经过后疫情时代需求爆发后,中国显示器市场开始进入调整期,市场面临着巨大挑战:

- 目前显示器整机成本仍然处于高位,后疫情时代新的应用场景对终端需求的拉动有限;

- 显示器面板供应稳定,但TV面板价格大幅下滑或将波及显示器面板价格及供应节奏;

- 为抢占市场份额,部分品牌率先下调终端市场价格,给整体市场出货节奏、渠道库存均带来巨大压力。

- 在市场的调整期,厂商要重点把握出货节奏,优化库存管理。及时把握成本下降传导至终端市场的时间节点;

- 高分显示器越来越受到终端用户的推崇。从数据来看,二季度2K显示器保持大幅增长,同比增长21.7%。随着高清视频、游戏以及摄影制作的软硬件技术提升,终端设备能够呈现出更加逼真、细腻的画面效果,以设计工作者与电竞发烧友为主的中高端显示器购买人群也更加关注色彩属性;

- 开拓新的应用场景,驱动显示器市场增长。数字化转型已逐渐渗透中国的中小企业,智慧办公的场景创新不断,也将带来更多对显示器的需求。基于场景细分带来的产品升级和服务优化,是推动显示器市场发展的关键因素。

更多阅读: