2021年,中国金饰市场的动向更加明朗。世界黄金协会与中国黄金报社连续第二年携手合作,调研全国五百多家金饰零售商,发布《2021中国黄金珠宝零售终端趋势洞察》报告,深入解读了中国这个全球最大金饰市场中的主要趋势。接下来,我们将分为三期向大家进行详细解读,今天我们一起来看看黄金类产品在零售终端库存中的地位。

2021上半年中国金饰需求概况

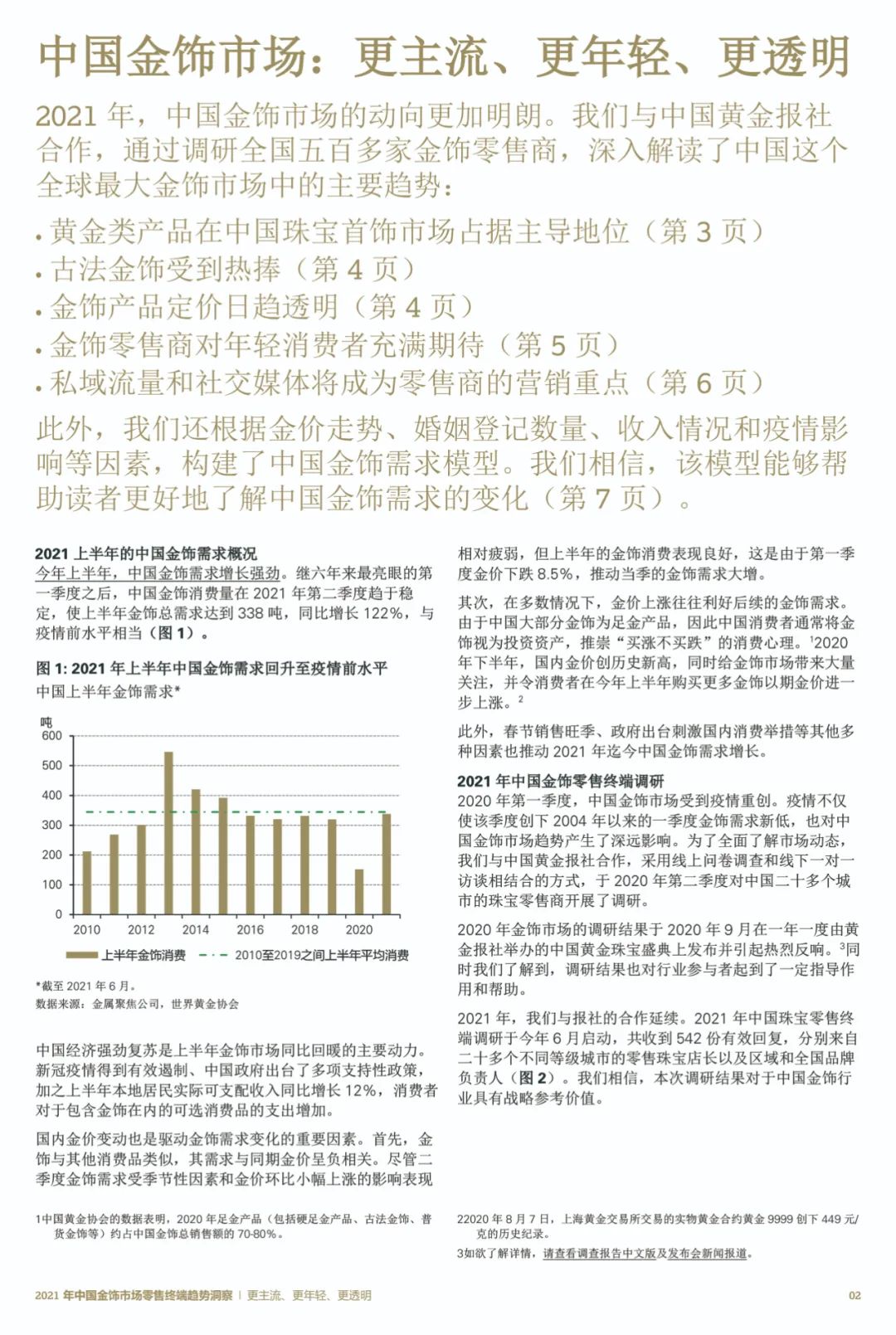

今年上半年,中国金饰需求增长强劲。继六年来最亮眼的第一季度之后,中国金饰消费量在2021年第二季度趋于稳定,使上半年金饰总需求达到338吨,同比增长122%,与疫情前水平相当。

中国经济强劲复苏是上半年金饰市场同比回暖的主要动力。新冠疫情得到有效遏制、中国政府出台了多项支持性政策,加之上半年本地居民实际可支配收入同比增长12%,消费者对于包含金饰在内的可选消费品的支出增加。

国内金价变动也是驱动金饰需求变化的重要因素。首先,金饰与其他消费品类似,其需求与同期金价呈负相关。尽管二季度金饰需求受季节性因素和金价环比小幅上涨的影响表现相对疲弱,但上半年的金饰消费表现良好,这是由于第一季度金价下跌8.5%,推动当季的金饰需求大增。

其次,在多数情况下,金价上涨往往利好后续的金饰需求。由于中国大部分金饰为足金产品,因此中国消费者通常将金饰视为投资资产,推崇“买涨不买跌”的消费心理[1]。2020年下半年,国内金价创历史新高,同时给金饰市场带来大量关注,并令消费者在今年上半年购买更多金饰以期金价进一步上涨[2]。

此外,春节销售旺季、政府出台刺激国内消费举措等其他多种因素也推动2021年迄今中国金饰需求增长。

2021中国金饰零售终端调研

2020年第一季度,中国金饰市场受到疫情重创。疫情不仅使该季度创下2004年以来的一季度金饰需求新低,也对中国金饰市场趋势产生了深远影响。为了全面了解市场动态,世界黄金协会与中国黄金报社合作,采用线上问卷调查和线下一对一访谈相结合的方式,于2020年第二季度对中国二十多个城市的珠宝零售商开展了调研。

2020年金饰市场的调研结果于2020年9月在一年一度由黄金报社举办的中国黄金珠宝盛典上发布并引起热烈反响[3]。同时我们了解到,调研结果也对行业参与者起到了一定指导作用和帮助。

2021年,世界黄金协会与报社的合作延续。2021年中国珠宝零售终端调研于今年6月启动,共收到542份有效回复,分别来自二十多个不同等级城市的零售珠宝店长以及区域和全国品牌负责人。我们相信,本次调研结果对于中国金饰行业具有战略参考价值。

占据主导地位

黄金类产品在中国珠宝零售商库存中占据主导地位。2020年的调查表明,按价值计算,黄金类产品占中国珠宝零售商总库存的45%,在所有类别中名列榜首。2021年,这个比例进一步上升:黄金类产品占受访者库存的52%,高于疫情前的平均水平。按价值计算,10克以下金饰产品占35%,10克至20克之间的金饰产品占31%,20克以上的金饰产品占34%。

黄金类产品因具有三种关键特性而占据主导地位。这三种特性包括:

高流动性

黄金即货币,是流动性的代名词。2020年第一季度,中国金饰消费受到疫情重创,而多家珠宝商迅速将其黄金类产品变现,换取流动性,并在金价上涨的推动下获得了丰厚回报。这也令零售商意识到,黄金产品不但可以保值增值,也具有较高的流动性,因此竞相增加黄金库存。

换货的便捷性

对于零售商而言,黄金产品具有较高的流动性则意味着其相比其他产品更易周转且成本更低。例如,零售商可以轻松将一类产品(如普货金饰)转换为另一类产品(如古法金饰),转换过程中只需承担熔炼费用和工费[6]。成本相对较低且周转快的特性令零售商相比其他更愿意增加黄金产品库存。

历史地位

最后,从历史上看,黄金类产品始终在中国珠宝市场上占据重要地位。2020年调研表明,与其他类型的珠宝相比,金饰更受中国消费者的青睐。我们此前发布的2019年中国金饰消费趋势洞察也指出,中国消费者的金饰拥有率达到62%,高于所有其他类别。因此,金饰产品在中国珠宝零售商库存中占据的比例最高(按价值计算)。

黄金类产品未来将继续占据主导地位。放眼未来一至两年,57%的受访者表示将增加黄金产品库存,43%的受访者将增加钻石镶嵌类首饰库存,27%的受访者将增加其他产品库存。此外,有50%的零售商对未来一至两年的金饰销售前景持乐观态度,高于钻石和其他珠宝产品。

综上,黄金类产品在珠宝零售商库存中占据主导地位,且有望继续保持,这应令金饰行业从业者的信心提升。

更多阅读: