由于从外部购买某些半导体受到限制,且无法购买关键的半导体设备,中国半导体的自给自足已成为新的当务之急。

该报告考察了中国在实现半导体自给自足道路上的现状,并提出了一些建议。

01、执行摘要

目前的半导体短缺表明,芯片是国家经济增长和安全的关键。这导致世界各国政府对半导体行业进行专项拨款,颁布激励措施,从而达到满足国内自给自足的需求。

到2023年中期,中国能够并会将国内消费的半导体产量翻一番,达到其需求的至少30%。许多人认为这是自力更生的最低门槛。

- 专注于28 nm及以上制程芯片的产能将有助于中国半导体公司解决大部分国内市场需求。

- 随着中国开发自己的光刻机,7 nm及以下制程芯片的生产将在几年内完成。

中国应谨慎行事,尽可能避免遭受额外制裁:

- 中国应仔细评估如何补贴国内半导体行业,避免违反世界贸易组织的规定。

- 中国应防范侵犯知识产权的指控,尤其是与半导体设备相关的知识产权。

- 中国需要更多在半导体设备方面有经验的工程师和科学家,但应该避免采取激进措施吸引美国、日本和其他国家的人才。

中国的半导体设备公司应同时瞄准国内外客户,获取客户反馈并加快发展。

注:在本报告中,Strategy Analytics避免就中美两国政府之间的争议问题表态,我们的分析仅限于贸易形势和中国如何实现半导体的自给自足。

02、分析

由于从外部购买某些半导体被限,且无法购买关键的半导体设备,半导体的自给自足已成为中国新的当务之急:

- 禁止华为从使用美国制造的设备和软件的代工厂购买芯片和晶圆制造服务,这只是贸易战升级的一步。

- 美国继续将169家中国企业列入所谓的“实体清单”,在没有获得美国政府颁发的特别出口许可证的情况下,限制向这些中国公司出售源自美国的产品和技术。

♢ 世贸组织的规则禁止成员国,除关税、税收或其他费用外,使用出口禁令或限制(参见 WTO GATT 1994 – 条款 XI : 1 )。

♢ 为了规避世贸组织的规则,美国声称,向被列入实体清单上的中国企业出口某些产品和技术将带来转用于军事用途的风险,会对美国的安全构成威胁。

这种情况促使中国政府采取果断行动,识别并替换存在风险的半导体和供应商。此外,实现自给自足的努力得到了中国民营企业的广泛支持。

半导体贸易制裁对全球半导体供应产生了破坏性影响,导致了目前的短缺。具有讽刺意味的是,这导致了半导体价格上涨,许多半导体公司在2020年销量强劲;因此,一些美国的分析师认为,对中国公司的制裁并没有影响半导体的销售。

长远来看,制裁似乎会适得其反。中国企业现在有强烈的合作动机,努力实现自力更生。而美国政府对中国的贸易制裁似乎不太可能成功抵消中国对芯片日益增长的需求。而并非巧合的是,中国国内半导体设备供应商的业务正在蓬勃发展。

由于中国客户的流失,美国半导体和半导体设备公司的销量可能会减少25%至30%,并可能失去10万个甚至更多的工作岗位,这将削弱美国在半导体领域的领导地位,并导致美国和其他国家消费电子产品的价格上涨。此外,中国向美国提供用于半导体和电子元件的稀土等重要原材料,美国可能会因中国的报复而无法获得这些原材料。

2.1 中国半导体的优势与劣势

WSTS(World Semiconductor Trade Statistics)估计,2020年全球半导体市场规模约为4400亿美元。根据海关总署的数据, 2020年中国进口的半导体总额为3100亿美元,约占全球规模的70%。与此同时,中国国内生产满足了约15%的需求。而中国大多数半导体行业专家表示,中国的国内生产至少要满足30%的需求,以对冲未来供应中断的风险。

中国需要做什么才能提供至少30%的国内半导体需求?

正如Strategy Analytics之前发布的报告《半导体短缺刺激全球和国家投资计划》所述,半导体自给自足是一个宏大的目标,各国需要通过有针对性的投资来解决其半导体行业的短板。对于中国来说,设计软件和半导体设备,尤其是光刻技术,似乎是两个最主要的短板。我们将就此问题在本报告的后半部分进行详细的阐述。

- 中国在电子产品组装方面拥有无比强大的实力。随着华为的成功,中国作为一个新兴的芯片设计中心引起了世界的关注。中国在封装、测试和晶圆清洗方面也有优势。

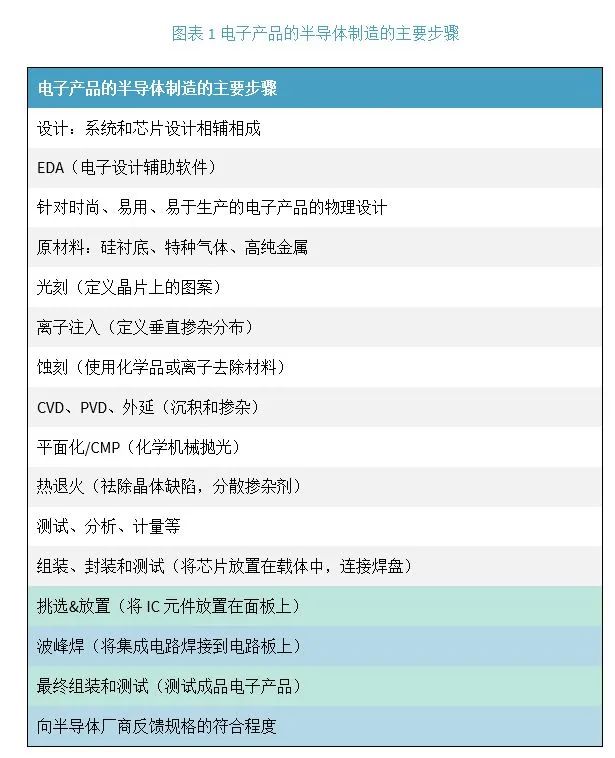

- 中国的优势是良好的开端,但要实现自给自足,中国需要在从半导体生产到电子系统制造的所有环节都具备实力,如图表1所示。

图1注释蓝色:最终电子产品的生产。上述生产步骤的简化不包括每个步骤下的专业领域或法律、法规、标准化、认证和客户验收测试等细节。

半导体产业供应链已经全球化并遍布全球,但供应链的关键部分集中在少数几个不同的国家和地区,而通常不在中国大陆:

- 美国和日本拥有大部分设备生产和芯片设计。半导体制造需要非常专业和昂贵的设备。

- 大部分的芯片制造是在台湾和韩国进行的。

- 大部分半导体封装和测试是在韩国、台湾和马来西亚进行的,但中国大陆在这方面也有优势;长电科技在封装和测试领域排名第三,市场份额约为17%。其它的中国主要封装和测试公司包括新益昌和格兰达。

2.2 中国的晶圆厂

中国正在向自给自足的道路上迈进,通过专注于28 nm及以上的成熟工艺节点,可以实现大部分目标。

除了韩国和台湾,大多数的国家和地区都缺乏完全自力更生的基础半导体制造能力,而中国也是如此,中国在制造能力上领先于美国,应该能够很快获得更高的产能。

中国的半导体晶圆厂比其他任何国家都多。根据普华永道的数据,2018年中国有293家半导体晶圆厂:

- 中国有10家重要的代工厂

♢ 中芯国际每月可生产超过50万片(相当于200毫米)集成电路半导体晶圆,是中国最大的制造商。

♢ 2020 年,中芯国际的销量排名第五,仅次于纯代工厂台积电、三星Foundry、格罗方德和联华电子。

♢ 其它的中国纯代工厂包括华虹集团以及和舰科技。中国也有LED、III-V化合物半导体和特种设备的代工厂。

- 一些中国的IDM(独立设备制造商),例如长鑫存储、和清华紫光也提供一些代工服务:

♢ 长鑫存储于 2019 年开始生产中国首批 DRAM(动态随机存取)存储芯片。

♢ 清华紫光旗下拥有五大主要的子公司:长江存储(存储芯片)、新华三集团(数字IC)、紫光展锐(蜂窝手机芯片)、紫光国微(智能卡芯片)、紫光云(云计算芯片)。

- 许多跨国公司都在中国大陆建立了晶圆厂。所有权的合同细节各不相同,但其中许多未来可能最终由中国国内企业全资拥有:

♢ 台积电、联华电子、格罗方德、德州仪器、美光科技、英特尔、恩智浦半导体、SK 海力士等已在中国建厂。

- 据媒体报道,中国约有 30 座新晶圆厂正在建设或筹划中。

中国大陆的大部分半导体制造能力处于28纳米以上更成熟的工艺节点(特征尺寸)。成熟的工艺节点通常用于专业设备,如电源管理IC、图像传感器和LED,而不是主流 CMOS。但在全球范围内,情况并非一定如此:

- 超过三分之二的现有全球半导体晶圆厂生产 40 nm及以上的芯片。

- 台积电在 2019 年报告称,28 nm是其最受欢迎的工艺节点,也是该公司的第三大收入来源。

- 2020年全球半导体销售额为4400亿美元,其中7 nm及以下产品的销售额约为280亿美元,占市场份额的6.4%(来源:Strategy Analytics)。大多数处于前沿的芯片都用作手机的基带和应用处理器。

- 意法半导体、英飞凌、松下、瑞萨、东芝、恩智浦、德州仪器、罗姆、三菱、亚德诺、超威、三星和许多其他知名公司生产标准的40 nm到180 nm之间的CMOS和BiCMOS产品。

中芯国际专注于CMOS,刚刚开始量产14 nm FinFET芯片,并计划增产。中芯国际、华为、Imec和高通几年前在中国投资了一家合资企业,开发14 nm FinFET芯片,现在在中芯国际开始取得成果。

与此同时,领先的代工厂台积电和三星LSI生产的前沿芯片尺寸小到7 nm和5 nm,随着生产成本的下降和更多芯片公司在这些工艺节点上设计新芯片,这些节点将在未来几年越来越受欢迎。

2.3 半导体瓶颈

中国有越来越多的软件供应商和设备制造商,他们正努力为晶圆厂提供制造成品半导体所需的全部需求。

如今,由于受贸易制裁而无法获得先进的EDA软件,限制了中国可以设计的新芯片,而缺乏国产光刻机,使28 nm及以下芯片的生产面临风险。

2.3.1 EDA

由于近期的制裁,华为和美国实体清单上的其他公司无法获得 EDA 软件的技术支持和软件更新。 Synopsys、Cadence、Ansys 和 Siemens EDA 等美国公司主导着 EDA 软件市场。此类软件的许可证费用每个席位每年要数千美元,而设计新的集成电路需要有效的许可证

一些中国本土的公司提供EDA软件。

- 华大九天成立于2009年。其客户包括中芯国际,同时还包括一些国外领先的半导体企业和代工厂。

- 芯华章、 和舰以及全芯智造三家初创公司最近获得了资金,通过提供额外的EDA能力来帮助中国实现自给自足。

2.3.2 光刻技术

正如Strategy Analytics在之前的报告《中国在重要28 nm CMOS工艺节点的自给自足:该计划可以成功》所述,光刻技术在半导体制造中扮演着关键角色。

- 光刻机通常每台成本约为5000万美元,占晶圆厂设备成本的25%至30%。

- 光刻通常需要大约50%的半导体制造时间,因此光刻机对于决定晶圆厂产量和每片晶圆成本至关重要。

- ASML、尼康和佳能引领光刻机市场,其中来自ASML 的最为先进。这些机器使用波长为 193 nm(DUV 或深紫外光刻)的强光源用于 28 nm 芯片,13.5 nm(EUV 或极紫外光刻)用于 5 nm 及以下的前沿芯片。

上海微电子装备有限公司(SMEE)提供了600/20旗舰光刻扫描仪,能够使用193 nm DUV氟化氩(ArF)激光和浸没式光刻机生产低至 90 nm 节点的芯片。

据媒体报道,该公司有望在 2021 年Q4推出能够生产 28 nm节点芯片的 DUV 机器。该机器还将使用 ArF 激光器。该机器不会使用美国公司的任何零部件或技术。

根据Robert Castellano在Seeking Alpha上发布的一篇文章,来自上海微电子的新机器相当于ASML的1980i。通过添加多个图案,这种机器的一个版本将能够使用DUV生产低至7 nm的芯片,相当于ASML的2000i机器。

中芯国际和华虹目前使用的是ASML 的1980i,未来中芯国际和华虹的7nm和5nm芯片也将使用上海微电子的设备。

美国的制裁和中国自力更生的动力让ASML陷入了困境。该公司希望继续向中国出售其EUV设备,但对中国的销售已被美国的禁令阻止。此外,在DUV设备方面,ASML还面临着来自尼康的日益激烈的竞争,美国已经采取行动阻止向中国销售DUV和EUV设备。

- 尽管总部位于荷兰的ASML可以无视美国对中国的制裁,但公开这么做可会损害其销售。

- 另一方面,如果ASML遵守美国的制裁规定,同样也将损害其销售,该公司可能会永久失去在中国这个全球最大的光刻机市场的地位。

ASML主要希望中国的客户将更愿意购买ASML经过市场验证的机器,而不是上海微电子的新设备,并且ASML将能够成功获得出口许可证。

中国的其他光刻机制造商包括大族激光,该公司专注于在较大节点上生产 LED 和分立器件的机器,以及中国科学院光电技术研究所,该所研发了能够生产 22 nm芯片的低成本 DUV 机器

2.3.3 其它半导体设备

许多其它的中国半导体设备公司只有几年的历史,但已经拥有能够生产28 nm及以下节点芯片的设备。表现尤为突出的包括:

- 中微(AMEC)的等离子刻蚀系统被台积电用于5 nm的生产,并被长江存储用于 NAND 存储器。截至2018年底,公司已经出货了150多台MOCVD外延机。

- 中电科电子装备集团是中国电子科技集团有限公司下属的独资公司。该公司已开发了全系列的离子注入机,范围从高能量到中、高电流机器,适用于生产低至 28 nm节点的各种芯片。

- 北方华创将自己定位像Applied Materials 一样的一站式供应商。北方华创在蚀刻、沉积、晶圆清洗和热退火设备方面尤其强大。

- 中国拥有超过47家不同类型晶圆清洗和制备设备供应商。

盛美半导体在CMP(化学机械平坦化)和清洗设备方面有很强的实力。

中国有十多家公司提供测试、分析、计量、硅衬底生长、晶圆打标和晶圆处理的设备。

03、启示和建议

随着中国努力开发本土半导体设备,到2024年,中国可以将国内消费的半导体产量翻一番,至少满足其需求的30%。许多人认为这是达到自力更生的最低门槛。

- 专注于28 nm及以上芯片的生产能力,将有助于中国半导体公司满足中国的大部分半导体需求。上海微电子应该在今年开始出货28 nm的光刻机,这将帮助中国缓解产能限制。

- 中芯国际已经在生产14 nm的芯片,并将最早在2022年通过更多来自ASML、尼康或上海微电子的DUV光刻机来扩大产能。

- 在未来的一到两年的时间里,中国的电子系统厂商不得不接受国内供应商提供的低于领先水平的芯片,直到国产7 nmDUV光刻机上市,可能也将首先由上海微电子提供。

- 对于生产5 nm及以下芯片,中国国内的EUV机器或使用替代光刻技术的机器可能还需要几年时间才能进入市场。

中国应仔细评估如何补贴国内半导体产业:

- 世贸组织规则通常允许政府补贴,但欧盟规则通常认为补贴是非法的。

- 如果一个国家支持以低于国内价格的价格出口半导体以增加市场份额,这被认为是倾销。如果可以证明对其他国家的供应商造成损害,世贸组织将允许从中国购买芯片的国家针对中国征收关税等反倾销措施。

- 随着各国对半导体行业实行补贴和其他激励措施,世界可能进入新的竞争,这是一场看谁能在本土半导体开发上投入最多的竞争。在这样的环境下,Strategy Analytics认为,只有通过明智的支出,各国才能希望取得更大的成功。

在华企业应提防陷入知识产权纷争,尤其是与半导体设备相关的知识产权:

- 中国现在拥有完善的专利体系,在很多方面令世界其他国家羡慕。在中国的专利体系下,侵犯非中国公司的专利,更不用说中国本土公司的专利了,可能会导致严重的金钱损失。

- 如果针对中国公司就侵犯知识产权有可信的指控,将会招致额外的制裁,这可能会进一步扰乱所有人的半导体供应,而不仅仅是中国。

- 对于中国在光刻技术方面的努力来说,利好消息是,ASML/Cymer 和尼康最早持有的一些浸入式光刻专利将在未来两年内到期。

中国需要更多具有半导体设备经验的工程师和科学家,以缩小与老牌供应商的差距。乔治敦大学安全和新兴技术中心认为,加快放宽许可证豁免和更快处理许可证申请,允许半导体设备和零部件进入中国,将有助于在美工作的中国公民留在美国。

- 如果中国被认为在获取人才方面过于激进,这将导致美国和其他国家的强烈反对,并可能导致更严厉的制裁。

中国的半导体设备公司应该同时瞄准国内外客户,加快发展。半导体生产商总是倾向于从可靠的供应商那里购买设备,而成熟的设备公司与全球领先的半导体生产商有着密切的关系,并能从他们那里获得产品反馈。中国设备供应商在中国销售时可能不再需要突破这一现有优势,但在海外的销售仍将提供有价值的信息以协助半导体设备的开发。

本报告中提出的许多建议也适用于美国、欧盟、韩国、印度和其他对自给自足感兴趣的国家。每个国家都应审视其在整个半导体供应链上的优势和劣势,并考虑到本国半导体需求和目标,优先考虑最严重的缺陷。中国看来在这方面做得相当有效。

更多阅读: