来源:中金点睛

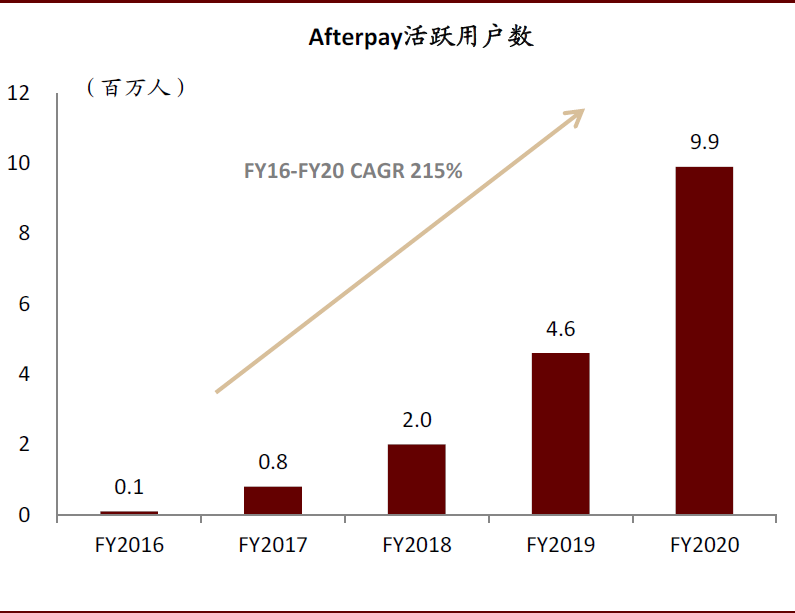

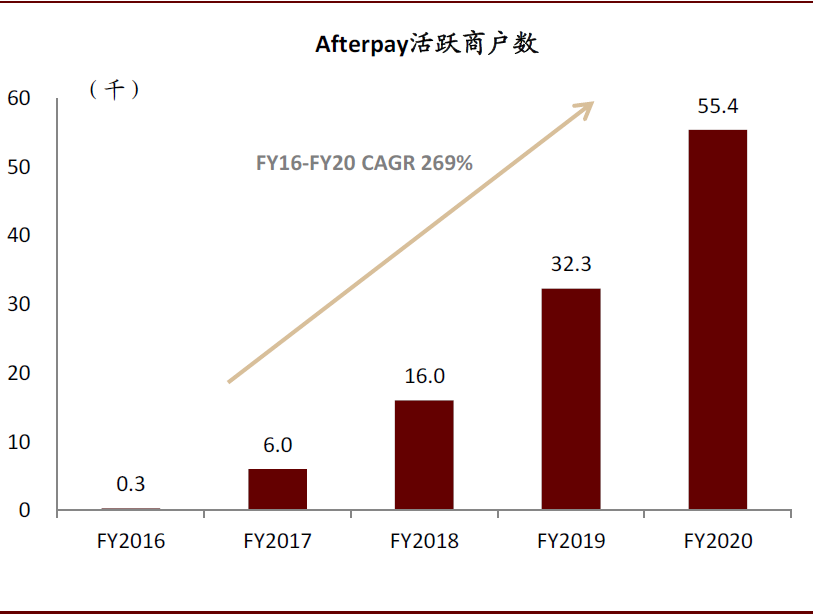

Afterpay于2014年在澳大利亚悉尼成立,是一家科技驱动的支付公司,在澳大利亚、新西兰、美国、英国(以Clearpay的品牌运营)、加拿大五个国家运营,同时正积极拓展亚洲和欧洲其他市场。Afterpay目前拥有约990万活跃用户和约55,400活跃商户,公司以平台化的运营模式广泛地连接消费者和线上及线下商户,致力于通过免息分期支付的付款方式为消费者带来便捷的购物体验。

摘要

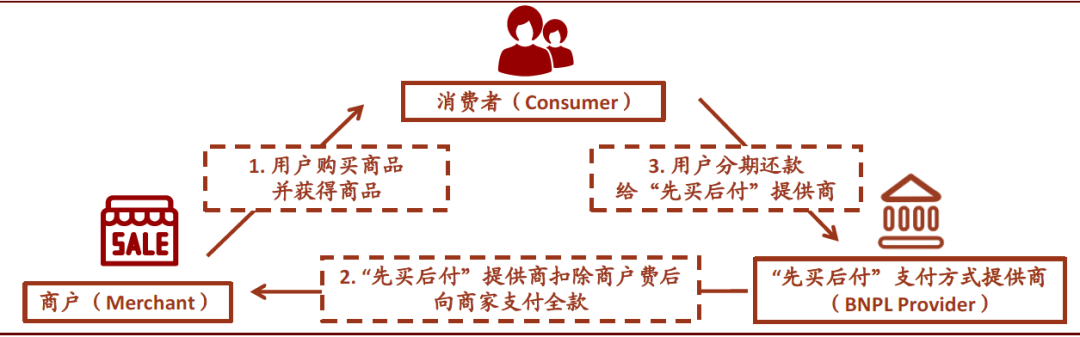

基于交易额向商户收取佣金,为消费者提供免息分期支付服务。Afterpay向用户提供一种四期免息的分期支付方式,让用户无需支付全款即可获得商品,同时基于交易量根据一定的费率(商户费平均费率~3.9%)向合作商家收取佣金,2020财年商户佣金占营业收入84%,为最主要收入来源。Afterpay并非信用卡或借记卡的替代品,而是让用户继续使用原有银行卡并在消费和交款之间创造一个时间差,满足用户延期支付的需求,培养用户“先买后付”的健康消费理念。

使用便捷,满足B/C端用户需求,构建综合零售平台。我们总结了Aftepay的产品特色:1)申请操作流程便捷,注重软件及网站设计,新用户仅需提交三项基本信息(邮箱、手机号、银行卡)即可完成账户申请;2)在C端,Afterpay不向用户收取利息费用及其他费用,为消费者节省成本、带来支付便利;在B端,帮助商家更好地触达年轻消费者(Afterpay用户平均年龄~34岁)、为其提升销售额及用户留存率;3)将合作商家的网站入口整合在自身网站/App上,引导用户进入商家网站,打造在线零售商城,与商户进行联合营销。

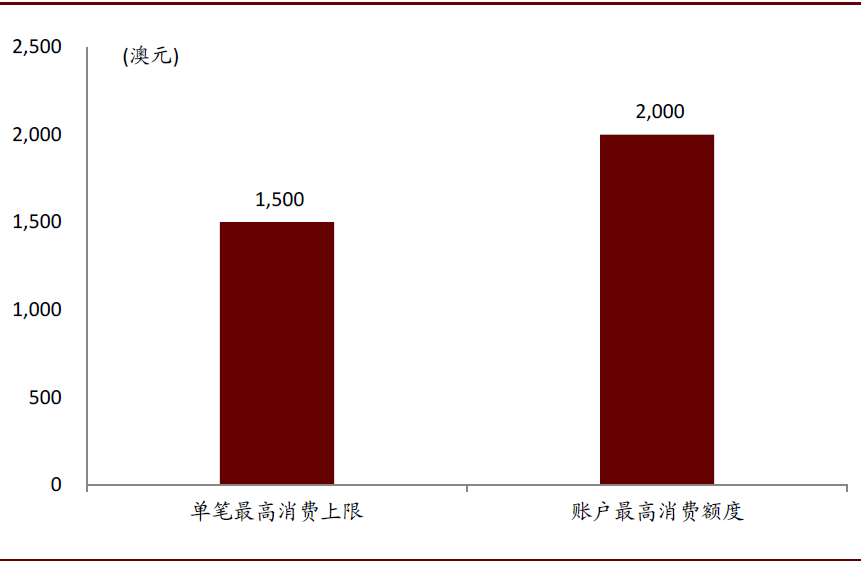

吸收合并打造技术优势,通过额度管理及银行卡验证实现稳定坏账控制。Afterpay在2017年与SaaS供应商Touchcorp完成合并,融合了Touchcorp领先的反欺诈、用户洞察、IT服务等能力。Afterpay在消费额度上实行“小额原则”(单笔最高1,500澳元、总额度最高2,000澳元),鼓励用户理性消费。同时,Afterpay在用户消费前会基于用户绑定的银行卡信息进行验证或预授权检验用户的还款能力,叠加小额原则实现稳定坏账控制(2020财年总损失占交易额比重仅为0.9%)。

资金端或决定发展上限,创新模式面临一定监管挑战。我们认为Afterpay在发展中不确定性仍存:1)平台可用资金主要由权益融资、债务融资及应收账款融通构成,如未来遇到利率及坏账上升的情况,公司的运营情况会受到负面影响;2)“先买后付”创新的商业模式在监管上存在一定争议,ASIC和AUSTRAC先后对该行业和Afterpay进行研究和调查,本土监管有趋严的可能性。随着Afterpay海外拓展的速度加快,公司或遇到其他国家更复杂的监管挑战。

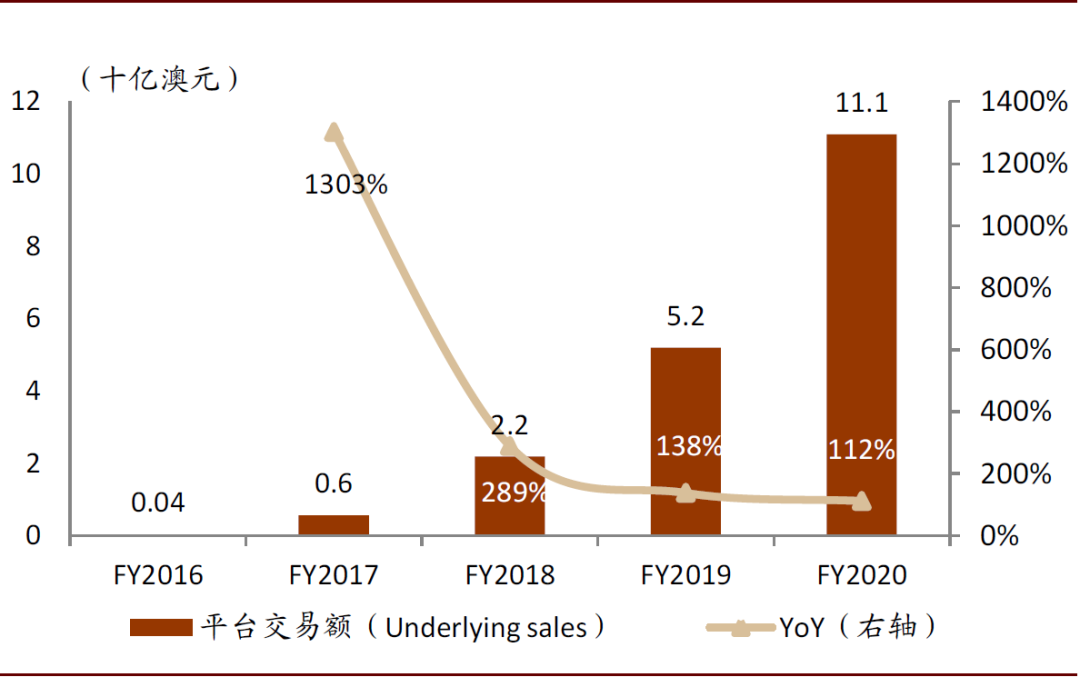

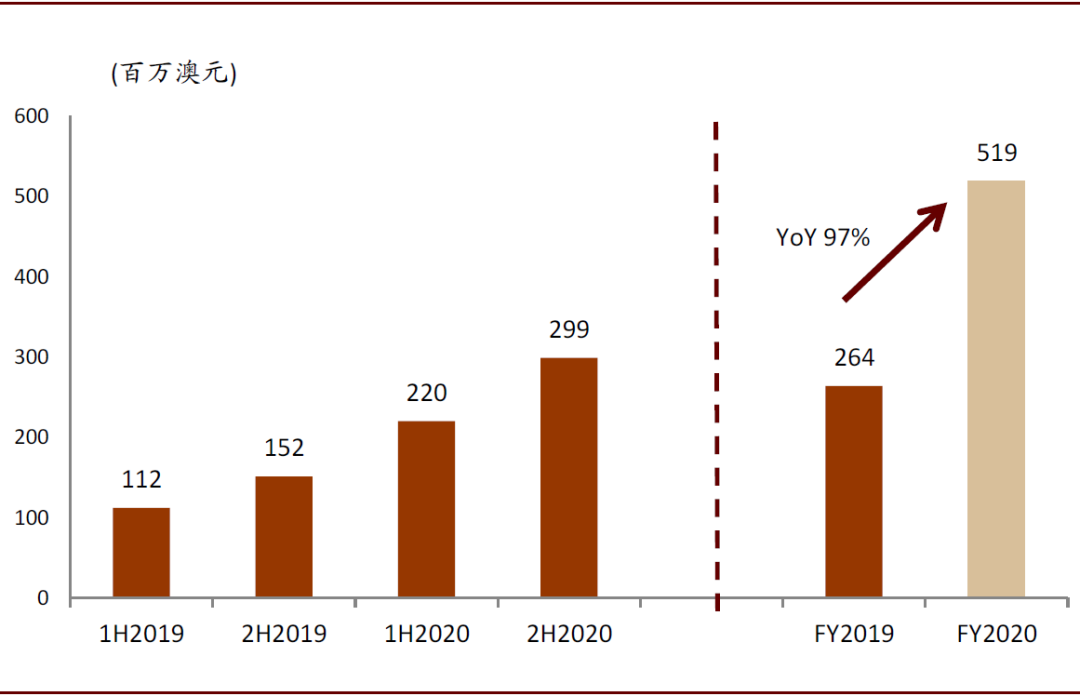

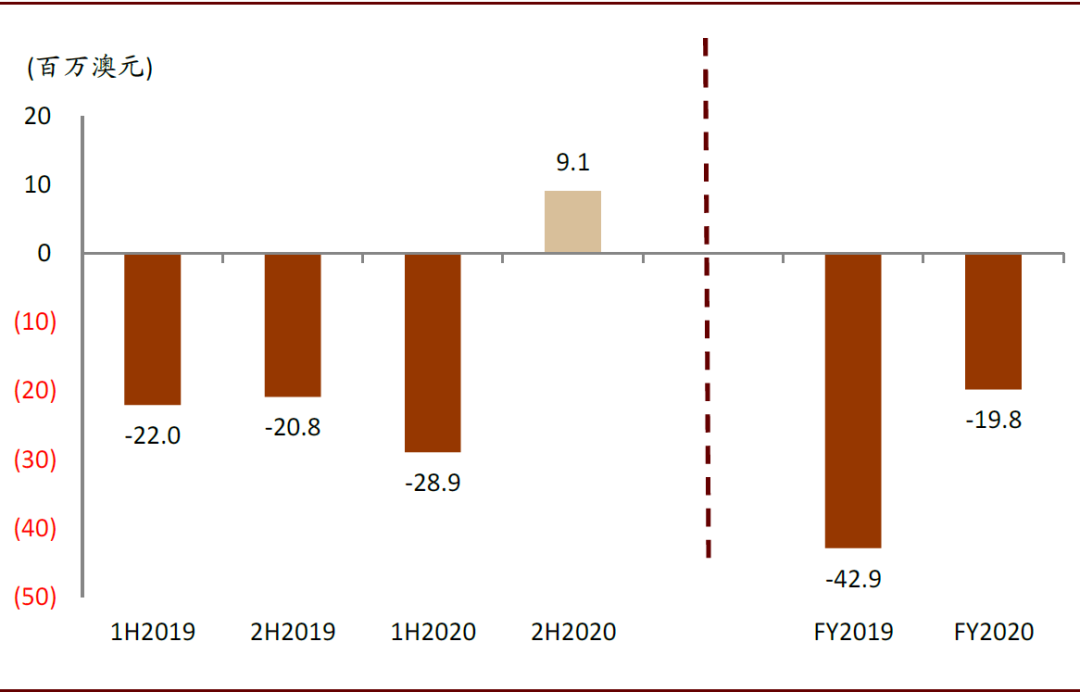

FY20平台交易额达111亿澳元(FY16-FY20 CAGR 308%),营收为5.2亿澳元(同比增长97%),其FY19/FY20归母净亏损分别为4,286/1,978万澳元,其中2H20公司扭亏为盈、实现净利润913万澳元。公司自2017年6月29日以来股价增长近36倍,当前市值约280亿澳元,交易于FY2020 54x P/S(截至2020年11月23日)。

风险

监管环境趋严,坏账风险提升,海外市场竞争加剧。

正文

Afterpay: 年轻人喜爱的“先买后付”新型消费方式

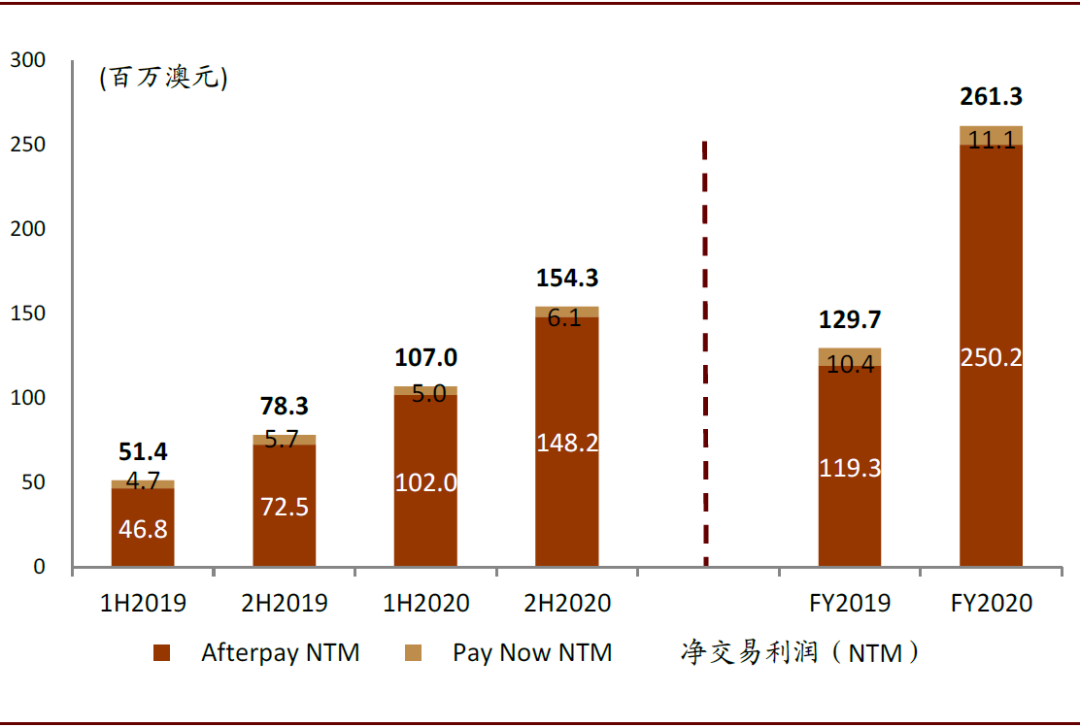

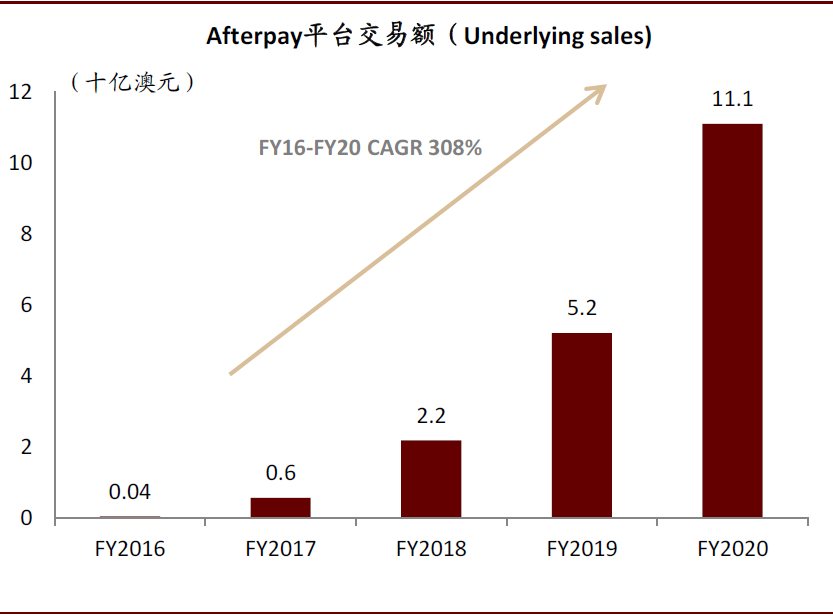

Afterpay于2014年在澳大利亚悉尼成立,是一家科技驱动的支付公司,在澳大利亚、新西兰、美国、英国(以Clearpay的品牌运营)、加拿大五个国家运营,同时正积极拓展亚洲和欧洲其他市场。Afterpay目前拥有约990万活跃用户和约55,400活跃商户,公司以平台化的运营模式广泛地连接消费者和线上及线下商户,致力于通过免息分期支付的付款方式为消费者带来便捷的购物体验。2020财年Afterpay平台总交易额(Underlying sales)为111亿澳元(FY16-FY20 CAGR 308%),总收入为5.2亿澳元(同比增长97%)。Non-IFRS净交易利润[1](Net transaction margin,NTM)为2.6亿澳元,净交易利润率(净交易利润/交易额)为2.3%。总体来看,公司仍处在亏损状态,其FY19/FY20归母净亏损分别为4,286/1,978万澳元,但2020财年下半年公司扭亏为盈实现净利润913万澳元。

图表: Afterpay营收FY16-FY20复合增速达308%

资料来源:公司公告,中金公司(60.940, 0.69, 1.15%)研究部

图表: 2020财年营收同比增长97%至5.2亿澳元

资料来源:公司公告,中金公司研究部

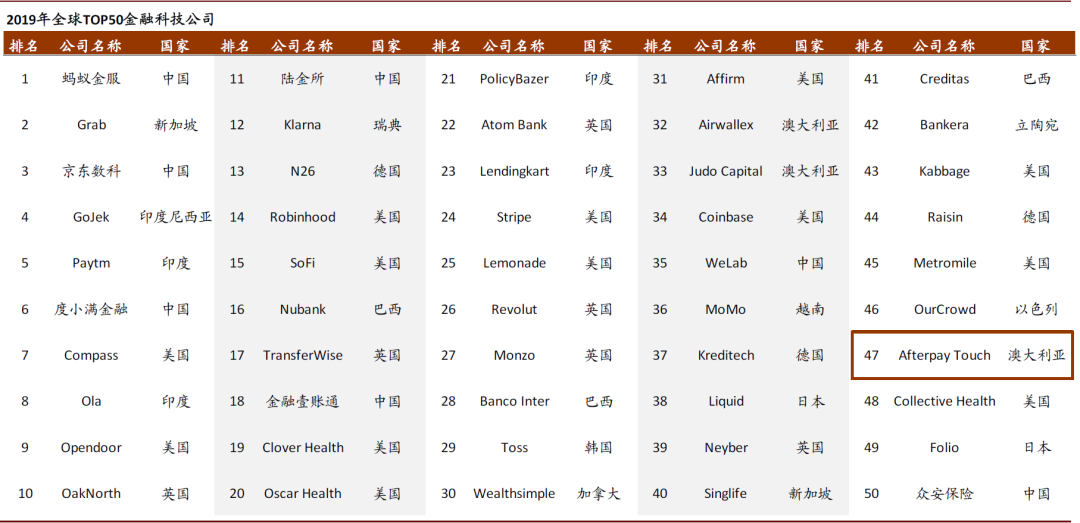

图表: Afterpay在2019年KPMG与H2 Ventures共同发布的全球金融科技公司50强榜单中位列47位

资料来源:KPMG,H2 Ventures,中金公司研究部;注:Afterpay Touch Group Limited于2019年11月更名为Afterpay Limited

图表: 2020财年Afterpay总体NTM上升至2.6亿澳元

资料来源:公司公告,中金公司研究部;注:净交易利润(NTM)为non-IFRS口径

图表: 2020财年下半年归母净利润为913万澳元

资料来源:公司公告,中金公司研究部

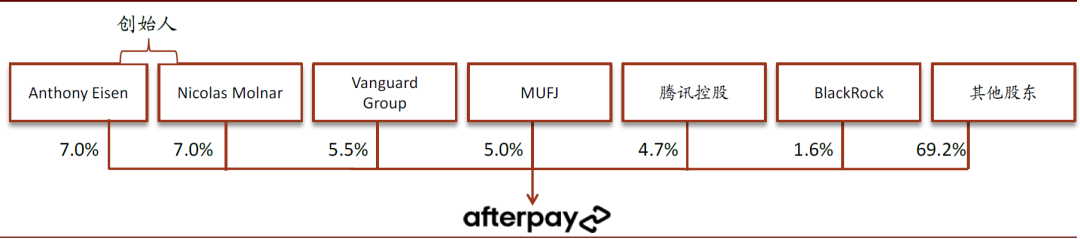

图表: Afterpay股权结构

资料来源:Bloomberg,中金公司研究部;注:截至2020年10月13日

发展历程:由免息分期支付工具逐步成长为年轻人的新型消费方式

2014年:创始人线上珠宝零售行业积累经验为Afterpay成立打下良好基础

Afterpay由Nicholas Molnar在2014年10月创立,Nicholas Molnar本科毕业于悉尼大学,曾在风险投资基金做过投资分析师。成立Afterpay之前,Nicholas Molnar成功将美国线上珠宝零售网站Ice.com引入澳大利亚并以Iceonline.com.au在本土运营,其丰富的线上零售、营销和本土运营经验成功将Iceonline.com.au打造成为澳大利亚最大的线上珠宝零售商。随着Iceonline.com.au的发展,Nicholas Molnar发现分期支付的付款方式有助于提高商品的购买量、提高用户的转化率。因此,在线上珠宝零售行业取得初步成功之后,Nicholas Molnar与合作伙伴Anthony Eisen等人创建Afterpay Holdings Limited。

2015-2016年:与Touchcorp合作,打造特色“先买后付”拳头产品

2014年公司成立后,Afterpay与澳大利亚上市科技公司Touchcorp Limited(Touchcorp)积极展开合作,并将整个支付交易系统交由Touchcorp开发。Touchcorp是一家SaaS供应商,自主研发了Touch System,致力于为用户提供一站式的解决方案,通过技术的手段连接商户、消费者和消费者。Touchcorp曾服务过的机构包括全球连锁便利店7-11和Valora、电讯公司Optus和提供Medicare医疗服务的机构等。

2015年,Afterpay获得澳大利亚信贷许可证(Australian Credit Licence,ACL),该牌照允许机构可以在澳大利亚国家信贷法案(National Credit Act)的监管范围下为用户提供信贷产品,但实际上Afterpay并没有基于此牌照向消费者提供相关信贷产品,而是提供一种不在监管范围内的免息分期支付产品。

同年,Afterpay的“先买后付”(“Buy now pay later”)产品在澳大利亚正式上线,其免息的支付特性叠加时尚的网站设计让其产品迅速被澳大利亚年轻消费者的喜爱。同时,因为Afterpay能帮助合作商家提升销售额、提高用户留存率,因此Afterpay拓展合作商户的过程也十分顺利。截至2016年2月29日,Afterpay已有超过100家合作零售商户,服务超过38,000个消费者,平台月销售额(2016年2月)达280万澳元。

2016年5月,Afterpay在澳交所上市,以募集资金并进一步提升其产品在澳大利亚的在线销售渗透率、进行海外拓展等。

2017年:与Touchcorp合并,形成以Afterpay为主、Pay Now为辅的双平台业务结构

Afterpay在上市之后迅速发展,为了加强自身科技及研发能力,于2017年6月与Touchcorp正式完成合并,改名Afterpay Touch Group Limited,合并后Afterpay与Touchcorp原股东股份比例变为64%和36%。同年,Afterpay的“先买后付”支付服务正式进入新西兰市场。合并完成后,Afterpay的业务结构变为了以Afterpay平台(负责产品设计)为主、Pay Now(原Touchcorp)平台(负责技术开发)为辅的两大业务平台结构。

2018年至今:业务迅速发展,拓展海外市场

在澳大利亚及新西兰市场逐步得到认可之后,Afterpay于2018年1月宣布进入美国市场,四个月后其产品在美国正式上线,同年收购英国公司Clearpay Finance进入英国市场。2019年11月,Afterpay Touch Group Limited正式改名为Afterpay Limited并更换新Logo,新Logo将之前断开的两个箭头融合为一体,象征着合作商户与消费者之间不断加强的联系。2020年8月,Afterpay进入加拿大市场,并宣布未来还可能进入亚洲及欧洲其他市场。

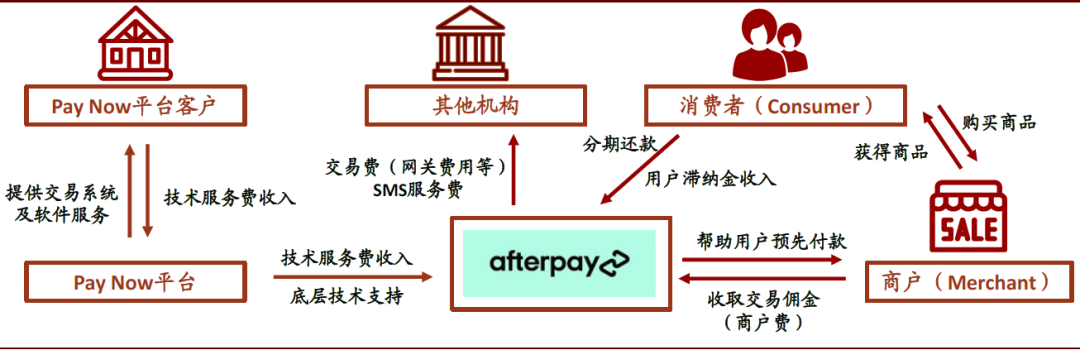

商业模式:基于平台交易额向商户收取佣金,为消费者提供免息分期支付服务

向商户收取佣金、培养用户“先买后付”消费理念

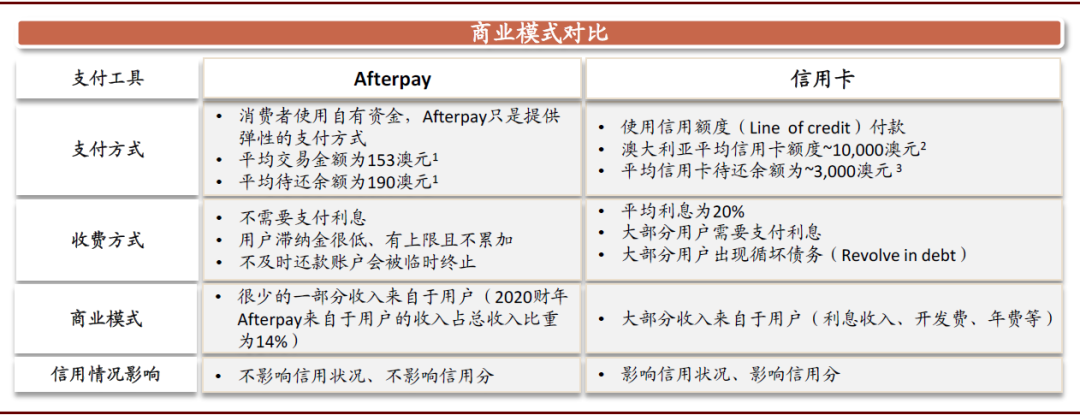

作为一种分期支付方式,Afterpay的商业模式清晰简单:向消费者提供一种较为弹性的四期免息分期支付方式,让消费者无需支付全款即可获得商品,同时基于交易量根据一定的费率向合作商家收取佣金。Afterpay向合作商户收取的佣金(商户费)为主要收入来源,2020财年商户费收入占营业收入比重高达84%(商户费平均费率~3.9%)。Afterpay向按时还款的用户不收取任何利息或者其他费用,服务完全免费。还款不及时的用户会被收取每笔交易10澳元的用户滞纳金(Late fee),七天之内仍不及时还款会被继续收取7澳元,当用户滞纳金累计至交易金额的25%或68澳元时不再向上累加。

Afterpay为消费者提供最长还款期限为56天(8周)的免息(Interest-free)分期支付方案,在用户购买商品时Afterpay先付全款给商家,然后消费者按照商品单价分四期还款给Afterpay,还款频率为每两周还款1次(Fortnightly),按时还款的用户在还款期间无需支付任何利息及手续费。第一次申请成功使用Afterpay的用户第一次付款发生在购买时,已经使用过Afterpay并没有违约记录的客户第一次付款发生在两周之后。Afterpay平台本身并不具有巨大的用户流量,是这种弹性的分期消费方式在一定程度上提升了用户的购买力,逐渐培养了用户的“先买后付”消费理念,叠加时尚的网站设计及良好的用户体验逐渐被澳大利亚年轻人所喜爱,迅速占领了年轻用户的增量市场。

图表: 澳大利亚证券投资委员会对“先买后付”(“Buy now pay later, BNPL)支付方式的描述

资料来源:ASIC2018 BNPL Review,中金公司研究部

图表: Afterpay商业模式分析

资料来源:公司官网,中金公司研究部

“先买后付”支付方式的快速发展源自于年轻人消费观念的转变

Afterpay并非信用卡或借记卡的替代品,而是基于用户原有的银行卡为其提供一种支付的弹性,在消费和交款之间创造一个时间差,鼓励消费者控制自身消费支出,培养“用户先买后付”消费理念。自2008年金融危机以来,人们对债务的厌恶程度升高,越来越多的澳大利亚年轻人开始选择使用诸如Afterpay的“先买后付”替代支付手段。

图表: Afterpay与澳大利亚信用卡商业模式对比

资料来源:Mozo.com, Finder Survey,canstar.com.au,RBA,公司公告,中金公司研究部;1)数据基于2020财年公司公告;2)来自于mozo.com估算;3)来自于Finder Survey (2020年6月)

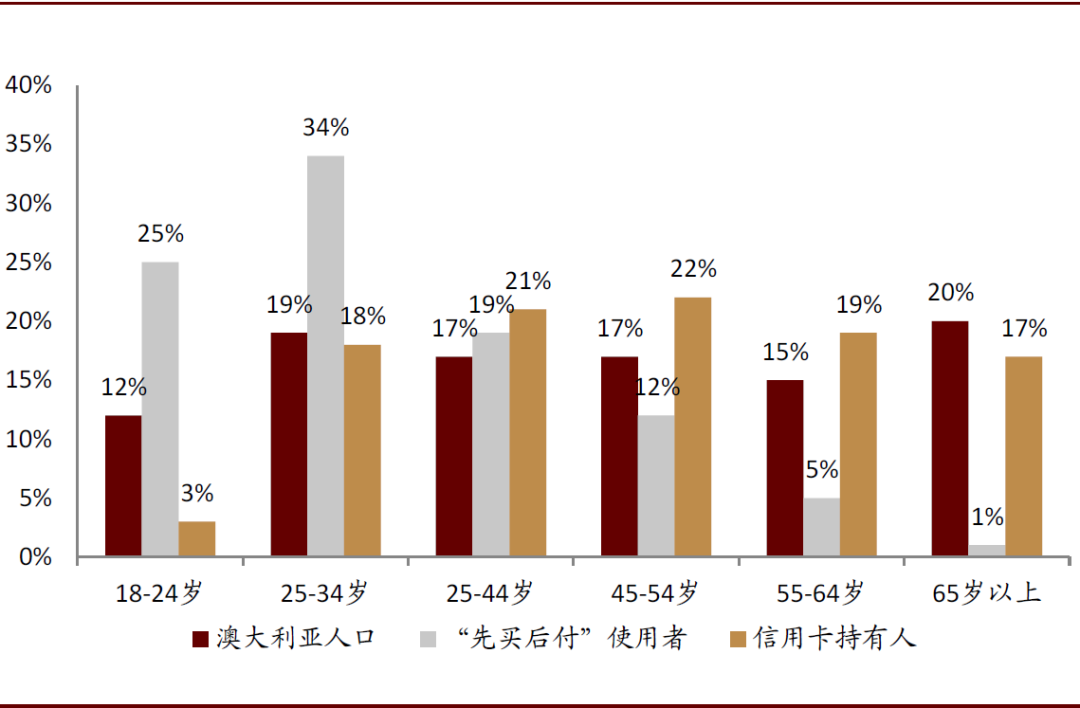

根据澳大利亚证券投资委员会(ASIC)的研究[2]显示,在18-24岁和25-34岁两个区间段的澳大利亚年轻人使用“先买后付”产品的比例远高于使用信用卡的比例。这种新兴的购物方式让他们可以继续使用已有的借记卡或信用卡,同时在不影响信用情况的前提下满足他们希望延期支付交易金额的需求,帮助他们缓解暂时的收入、财务、债务方面的压力。

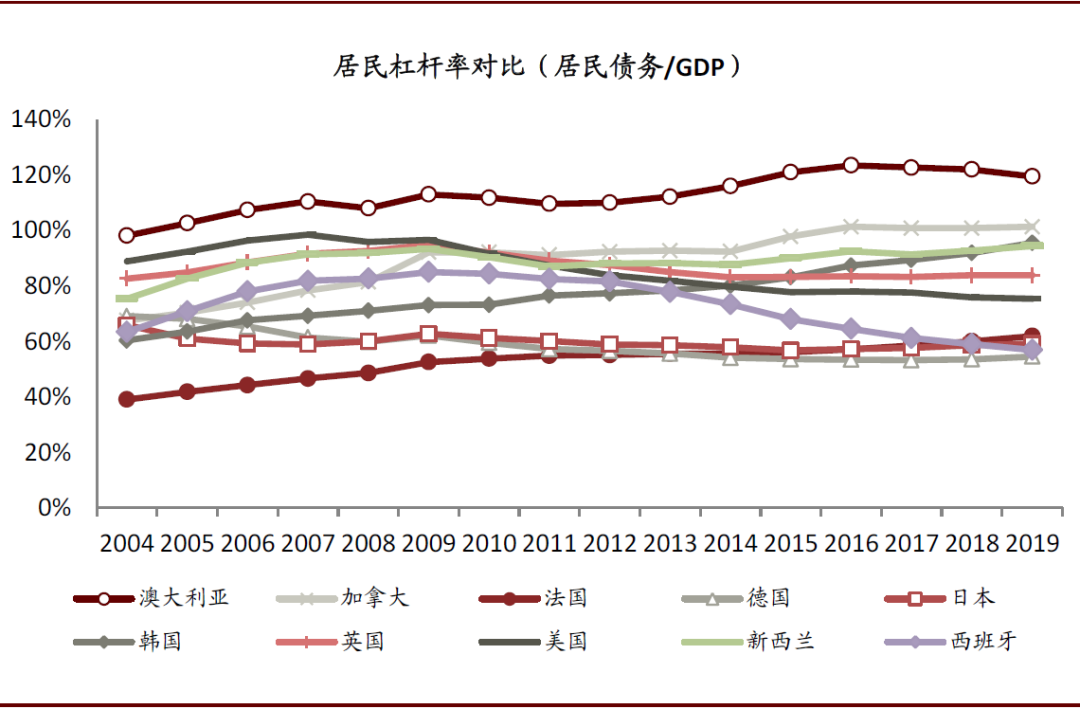

图表: 澳大利亚居民杠杆率高于海外其他国家

资料来源:BIS,中金公司研究部

图表: 澳大利亚年轻人使用先买后付的比例高于信用卡

资料来源:ASIC,中金公司研究部;注:截至2020年6月30日止12个月期间

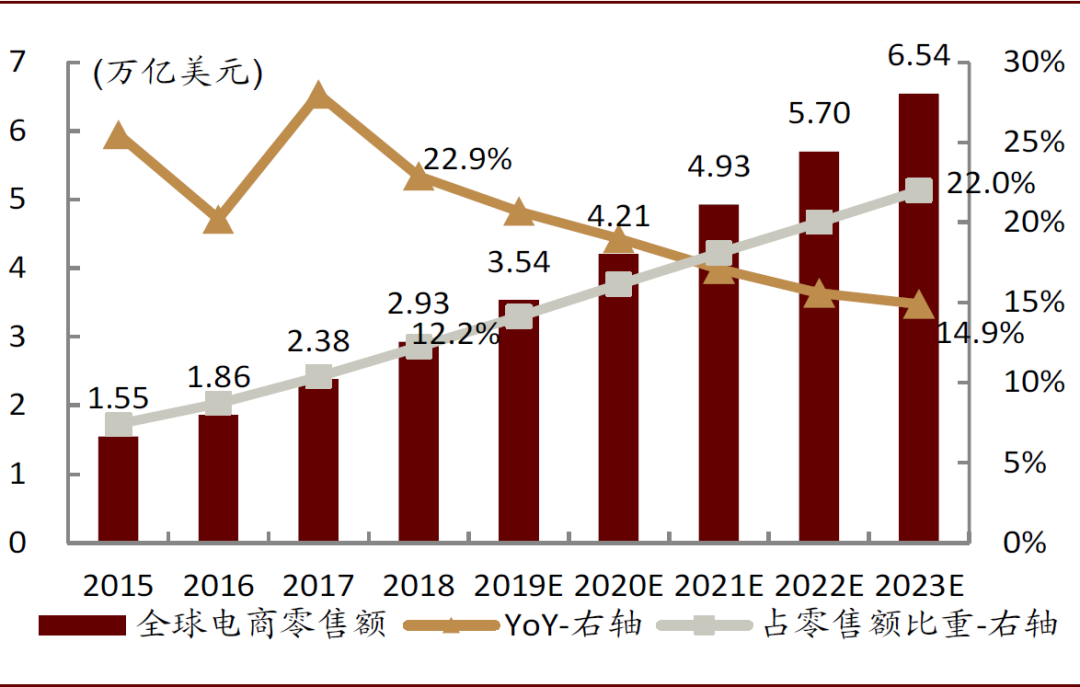

同时,发展迅速的数字经济和越来越普遍的线上购物也为Afterpay的发展创造了可能性和空间。Afterpay与电商平台及线下商户均建立了良好的合作关系,使Afterpay的品牌逐渐深入年轻消费者的内心,并逐步成长为一种崭新的支付方式。因此,数字经济的快速发展和年轻人消费观念的转变产生了良好的共振,提升了“先买后付”这种支付方式的普及程度,侧面推动了Afterpay平台的快速发展。

图表: 全球电商零售额持续保持两位数以上增长

资料来源:eMarketer,中金公司研究部;注:电商零售额包括消费者通过网络购买的商品或服务,但不包括在线旅游、在线票务、账单支付、外卖餐饮以及赌博等”vice good”的销售额

产品特色:使用便捷、满足用户需求、形成B/C两端的网络效应

Afterpay从成立初期至今一直致力于为千禧一代(Millennials)和Z世代(Gen Z)消费者提供便捷快速的购物体验,试图为用户提供一个平等、促进财务自由的支付生态网络,作为桥梁连接商户和消费者的同时创造共赢的合作关系。发展之初,Afterpay仅为在时尚领域的线上购物的消费者提供分期支付方式,随着这种支付方式被越来越多的商户所接受,Afterpay逐渐成为一种年轻人日常的消费方式。

结合使用流程、用户及商户需求的角度、运营模式,我们总结了Afterpay的产品特色:1) 操作流程简单,注重软件及网站设计,提供流畅的消费体验,用户在申请账户时仅需要提交三项基本信息即可开始分期购物体验;2)在C端,Afterpay不向用户收取利息,为用户节省购物成本、提升用户购买力;在B端,Afterpay帮助商家承担信用风险、提升商家销售额及用户留存率,同时基于积累的海量消费数据为商家提供附加服务;3)Afterpay的平台具有优秀的整合性,将已合作商家根据用户消费习惯重新归类并整合在自身网站之上,方便用户浏览和跳转,成为连接商家和消费者的零售平台,在消费者和商家之间形成良好的网络效应、更紧密的联系。

三项基本信息、开启分期支付体验

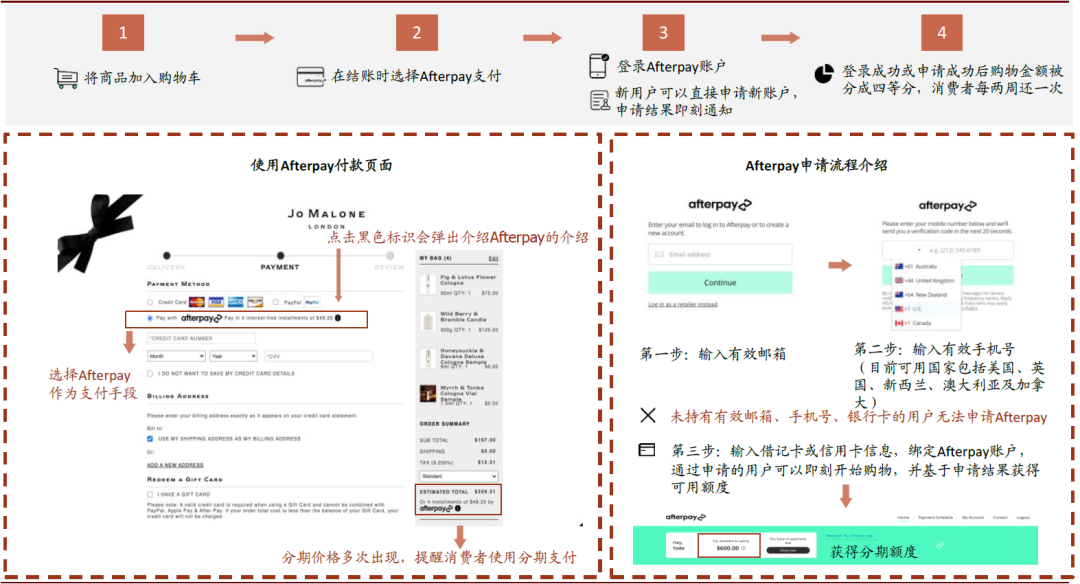

用户仅需提供三项个人基本信息即可申请Afterpay开始分期支付购物体验:1)填写有效邮箱信息;2)填写有效手机号码并通过验证码验证;3)填写借记卡或信用卡账户信息完成申请后即可开始分期支付体验。

►线上(Online):用户在Afterpay合作商户网站进行购物时,可以在结账环节将Afterpay作为支付方式完成结算。新用户也可在零售商户网站直接申请Afterpay有效账户,申请成功的用户可直接通过Afterpay提供的额度进行分期支付体验。近年来Afterpay在营销端大力投入、与合作商户进行共同营销,用户通过点击合作商户网站上Afterpay的介绍标识, 即可了解Afterpay的付款方式。

图表: Afterpay线上消费及申请过程

资料来源:公司网站,公司App,中金公司研究部

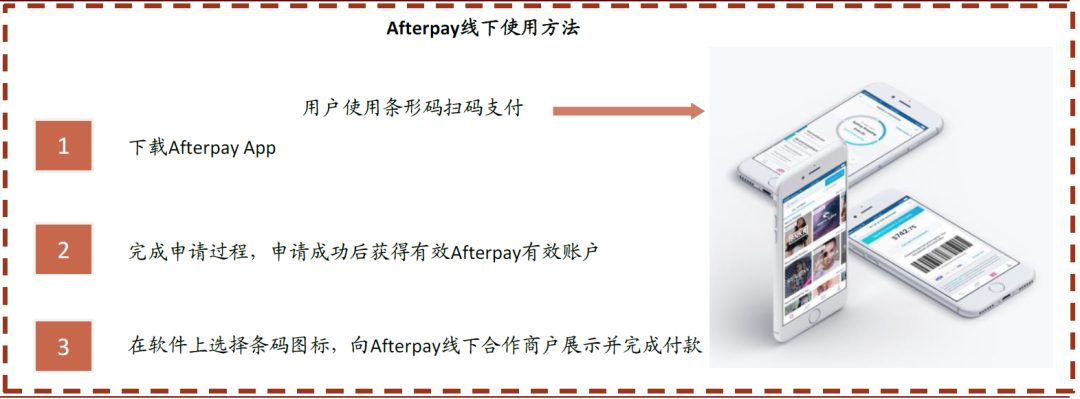

►线下(In-store):用户也可以使用Afterpay进行线下购物,拥有有效账户的用户可以在付款时通过展示App端生成的条形码完成支付。同时,进入美国市场后,Afterpay与Apple Pay和Google Pay进行深度合作,用户可以将App端生成的虚拟卡片通过绑定Google Pay及Apple Pay的方式进行分期支付。

图表: Afterpay线下使用方式

资料来源:公司网站,公司App,中金公司研究部

图表: Afterpay美国用户可通过账户生成的虚拟卡片绑定Google Pay和Apple Pay完成消费

资料来源:公司网站,公司App,中金公司研究部

满足B/C端用户需求、带来良好网络效应、构建整合零售平台

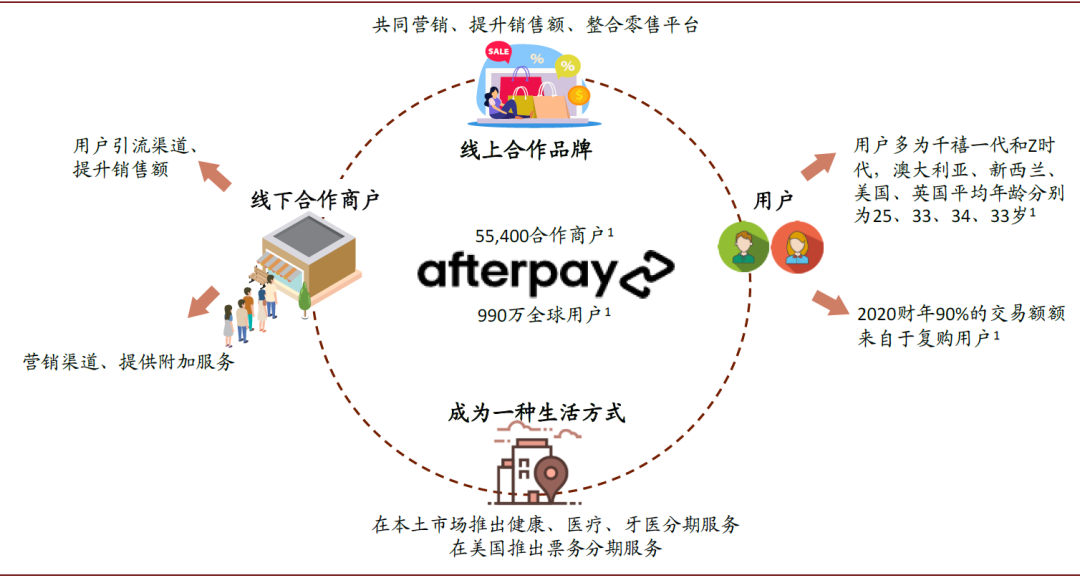

经过近5年的发展,Afterpay已经从最初的免息分期支付工具成长为一个广泛连接商家和消费者的生态网络。目前Afterpay平台已经拥有超过990万全球活跃用户,被超过55,400家商户所认可,在发展的同时也持续努力为商户及用户实现价值创造,Afterpay通过自身流量为商户带来销售额的提升,为消费者实现免息分期支付带来消费弹性。其自身平台亦通过品牌效应明显的商家宣传自身的支付方式,当用户在合作商户网站注册Afterpay账户开始购物时,这些合作商户原有的客户也会有很大一部分成为Afterpay的用户,驱动Afterpay平台快速发展,这种良好的互惠关系带来了良好的网络效应、实现了共赢的合作关系。

图表: Afterpay带来良好网络效应、整合零售平台

资料来源:公司公告,中金公司研究部;注:1)数据基于2020财年公司公告(截至2020年6月30日)

►从用户的角度来看:1)Afterpay通过分期支付的方式为用户带来了支付弹性,让用户无需支付全款即可购买物品,提高了用户的购买力,帮助用户培养“先买后付”的消费观念;2)Afterpay不向按时还款的用户收取利息费用及其他费用,为消费者节省成本带来支付便利;3)不需要放弃原有借记卡及信用卡,同时不影响信用记录;4)申请过程简便快捷,帮助用户提高效率,提高用户体验。

图表: Aftetpay与澳大利亚主要“先买后付”产品用户条款对比

资料来源:公司网站,中金公司研究部

►从商户的角度来看:1)Afterpay通过自身积累的流量可以为商户提升销售额、提升人均消费额;2)商户不需要承担任何的违约及信用风险,在消费者购买商品时即可获得商品的全款;3)基于Afterpay平台不断积累的海量消费数据及商户整合能力,未来可能为商户提供更多的附加服务。例如,在疫情期间Afterpay针对中小企业推出了Afterpay Access,为受疫情影响的中小企业商户提供专业的运营工具及附加服务,帮助中小企业平稳过渡,减少疫情带来的负面影响。

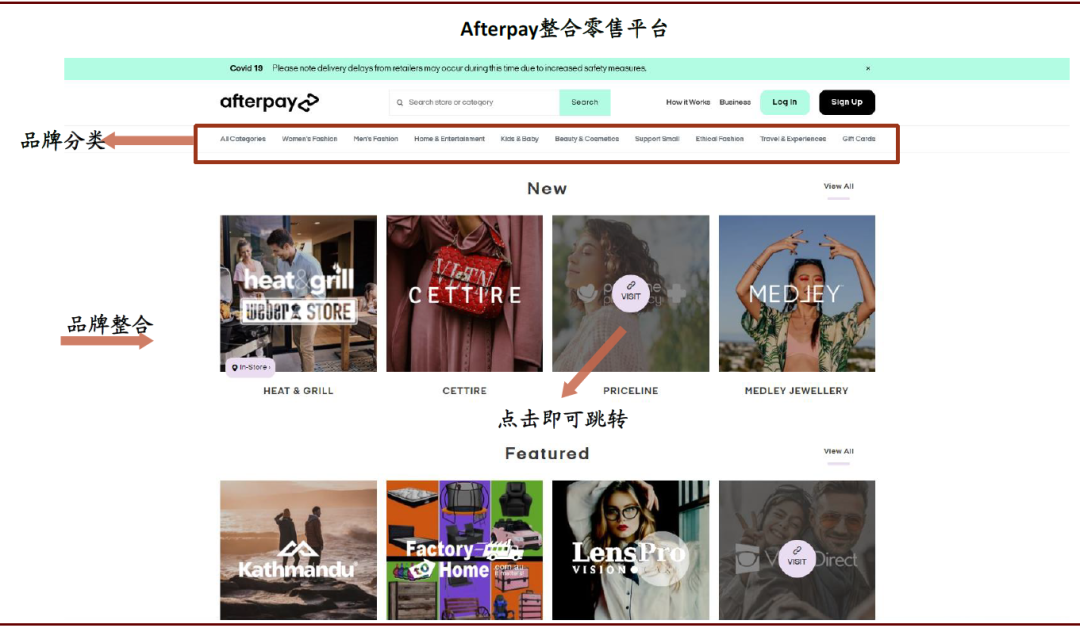

►Afterpay与商户进行共同营销、构建整合零售平台,与商户共同成长实现共赢的合作关系。Afterpay在自身网站整合商户平台,并重新按照用户消费观念重新分类,逐步成为一个连接零售商和年轻购物者的新网络。Afterpay的目标是让客户更容易找到品牌和商店,而不是直接通过其网站完成付款。消费者通过官方网站的商户图标即可链接到商户自身的线上网站,然后通过Afterpay进行支付,为商户引流的同时亦通过合作品牌的品牌效应为自身进行营销,宣传Afterpay“先买后付”的消费观念。

图表: Afterpay整合商家网站、打造零售平台

资料来源:公司公告,中金公司研究部

财务表现: 营收爆发式增长、规模效应初步显现

收入高速增长受益于平台交易额的爆发增长以及商户费Take rate的小幅上涨

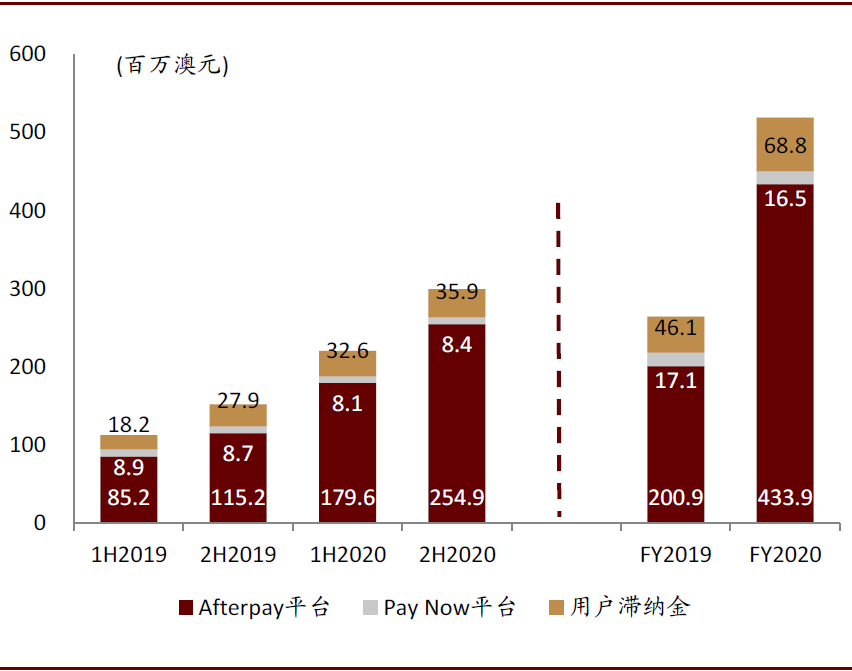

Afterpay的营业收入分为Afterpay平台收入(商户费)、Pay Now平台收入和用户滞纳金(Late fee)。其中,Afterpay平台(商户费)收入由公司向通过其平台实现交易的商家收取,由两个部分构成:1)基于交易量根据一定费率向商家用户收取佣金;2)基于每笔成功的交易按笔向商家收取固定的手续费。Pay Now平台(原Touchcorp)收入由其向接受其技术服务及附加服务的用户收取,即基于每笔通过其平台成功完成交易的用户根据一定的费率或固定的费用收取交易费。其他收入为用户滞纳金(Late fee)收入,即Afterpay向未及时还款的用户收取的罚款。

2020财年Afterpay营业收入同比增长97%至5.2亿澳元,其中Afterpay平台(商户费)收入同比增长116%至4.3亿澳元(占营业收入比重为84%),Pay Now平台收入同比下降4%至1,649万澳元(占比3%),用户滞纳金(Late fee)收入同比增长49%至6,884万澳元(占比13%)。

图表: Afterpay营业收入FY18-FY20复合增速达191%

资料来源:公司公告,中金公司研究部

►从收入结构来看, Afterpay营业收入主要依赖于商户费。2019/2020财年Afterpay平台收入(商户费)分别为2.0亿/5.2亿澳元,占总收入比重分别为76%/84%,为Afterpay公司主要收入来源。基于Afterpay不向用户收取附加费用的商业模式,其收入主要依赖于向合作商家收取的商户佣金。

►Pay Now平台收入及比例呈下降趋势。自2017年Afterpay与技术软件服务商Touchcorp合并以来,来自于Pay Now平台的收入及占比逐年递减,2019/2020财年Pay Now平台收入分别为1,710万/1,649万澳元,占营业收入比重分别为6%/3%,表明了Pay Now平台未来将主要为Afterpay平台提供底层技术支持,而非自身拓展增量业务。

►用户滞纳金(Late fee)收入占总收入比例稳定。2019/2020财年Afterpay滞纳金收入(Late fee)分别为4,615万/6,884万澳元,占总收入比重分别为17%/13%, 呈下降趋势。Afterpay向未按时还款的用户收取的滞纳金有上限并且不会持续累加,旨在鼓励用户按时还款,并不是Afterpay主要收入来源。根据2020财年公司财报披露,Afterpay促成的交易额中有90%没有产生用户滞纳金。因此,从长期来看,随着公司风控能力及催收能力的提升,来自于用户滞纳金的收入比例将维持稳定或小幅度下降。

主要市场拓展顺利叠加用户数及商户数持续提升驱动交易量继续攀升

Afterpay自2015年上线以来,平台交易额(Underlying sales)始终保持高速增长,2020财年平台交易额达111亿澳元(FY16-FY20 CAGR 308%)。同时,Afterpay合作商家数与用户数也保持高增长态势,截至2020财年末公司活跃用户数达990万人(FY16-FY20 CAGR 215%),公司活跃商户数达55,400家(FY16-FY20 CAGR 269%)。

图表: 平台交易额FY16-FY20复合增速为308%

资料来源:公司公告,中金公司研究部

图表: 活跃用户数FY16-FY20复合增速为215%

资料来源:公司公告,中金公司研究部;注:活跃用户数为过去12个月中至少有一次交易的用户

图表: 平台合作商户数FY16-FY20复合增速为269%

资料来源:公司公告,中金公司研究部;注:活跃商户数为过去12个月中至少有一次交易的用户

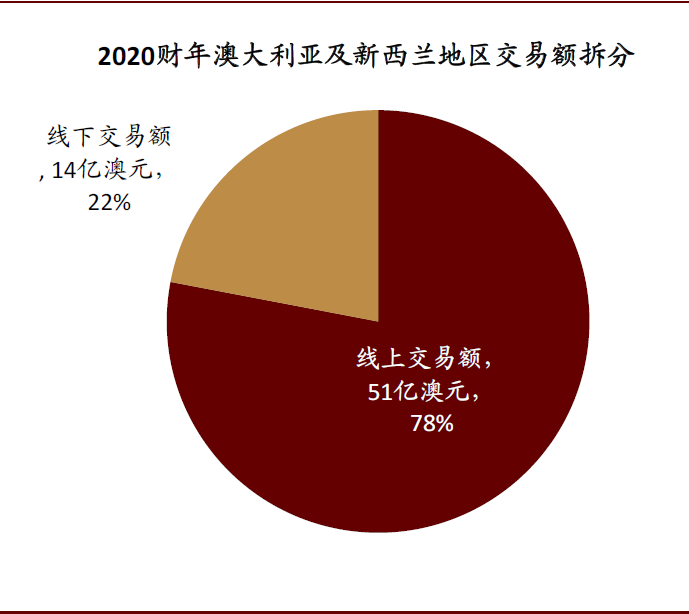

图表: FY20澳大利亚及新西兰地区线上交易额占比78%

资料来源:公司公告,中金公司研究部

►澳大利亚及新西兰地区交易额稳步提高,美国及英国地区交易额实现快速增长。从交易额地区拆分情况来看,Afterpay本土市场及新西兰市场延续高增长,2020财年来自于澳大利亚及新西兰地区的交易额为66亿澳元(同比增长52%),占总交易额比重为59.1%。其中,澳大利亚及新西兰地区交易额中线上和线下的比例分别为78%和22%,随着Afterpay被越来越多的线下商店所接受,线下交易额仍蕴含增长空间。同时,美国及英国市场发展顺利,2020财年美国及英国交易额分别为40亿(同比增长330%)/5.6亿澳元(同比增长9846%),占比分别为35.9%/5.0%。目前,Afterpay在各市场中均发展顺利,同时Afterpay已于2020年8月进入加拿大市场,未来还将继续拓展亚洲及欧洲其他市场。

图表: 澳大利亚新西兰地区交易额稳步提高,美国及英国地区交易额及占比实现快速增长

资料来源:公司公告,中金公司研究部

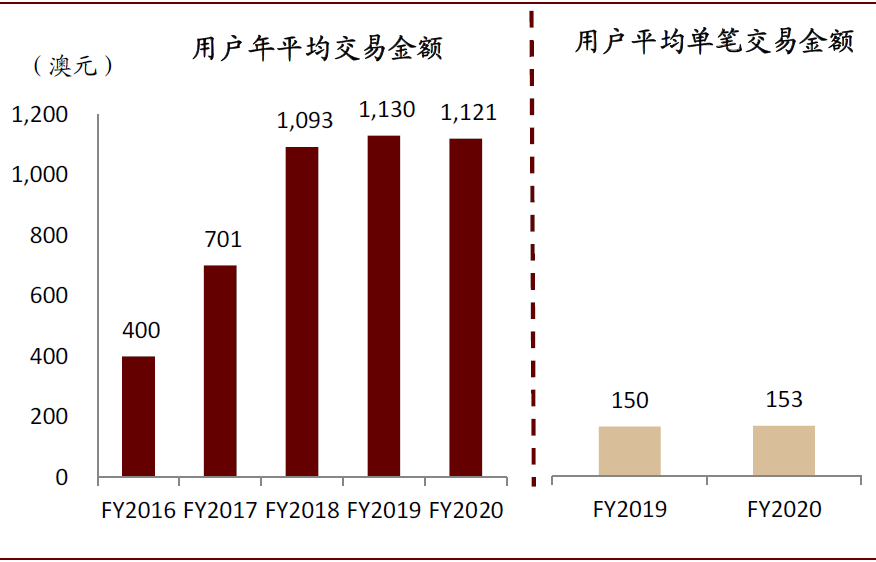

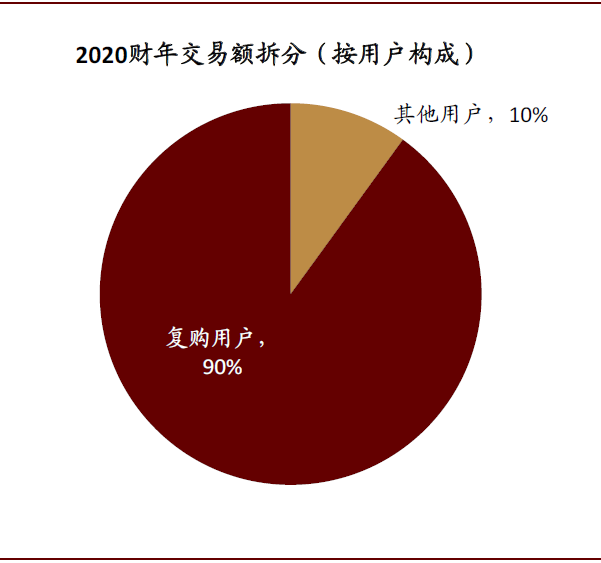

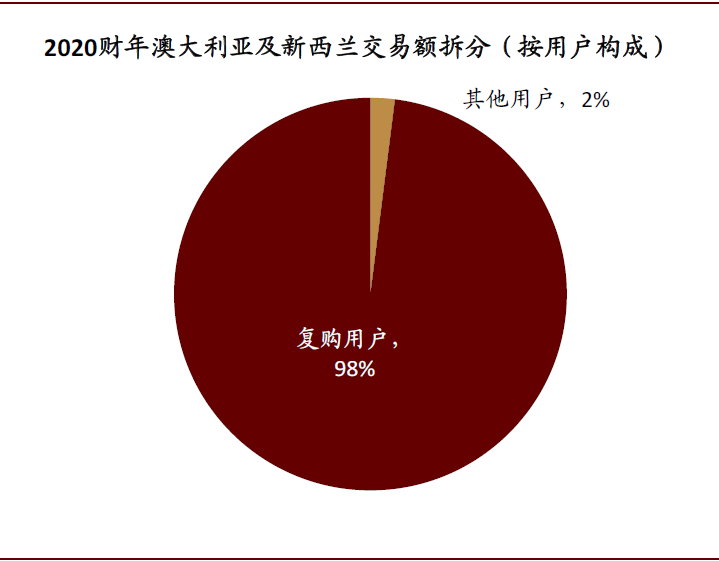

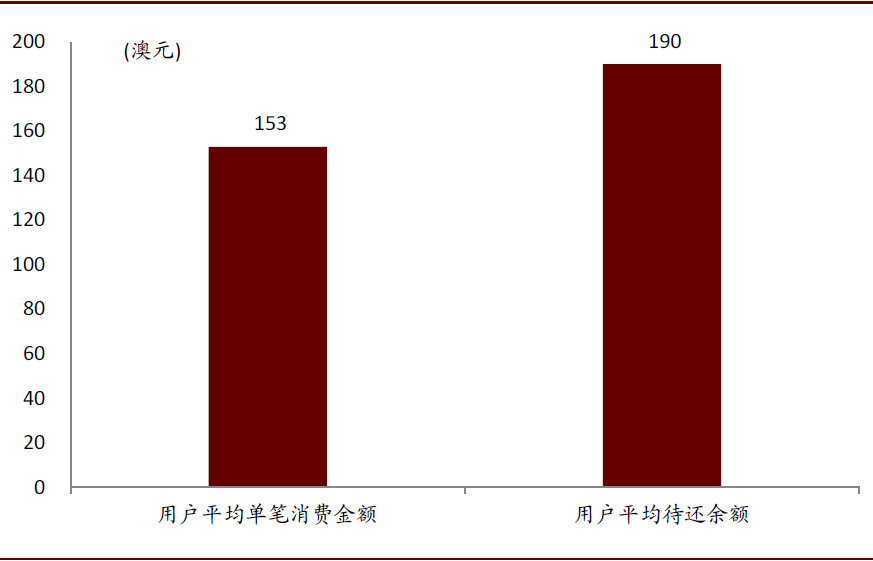

► Afterpay促成的交易中平均单笔交易金额仍然较小、提升空间较大。Afterpay当前为用户提供的分期付款方式单笔金额上限为1,500澳元,最高额度为2,000澳元。Afterpay用户年平均交易金额从2016财年的400澳元增长到2020财年的1,121澳元,用户平均单笔交易金额仅为153澳元,但复购用户比例很高,2020财年平台交易额中有90%来自于复购用户,其中澳大利亚交易额中来自于复购用户的比例高达98%。

图表: 用户平均单笔交易金额仅为153澳元

资料来源:公司公告,中金公司研究部;注:用户年平均交易金额根据年交易额及年活跃用户数测算

图表: FY20平台交易额中有90%来自于复购用户

资料来源:公司公告,中金公司研究部

图表: FY20澳大利亚地区复购用户比例高98%

资料来源:公司公告,中金公司研究部;注:用户年平均交易金额根据年交易额及年活跃用户数测算

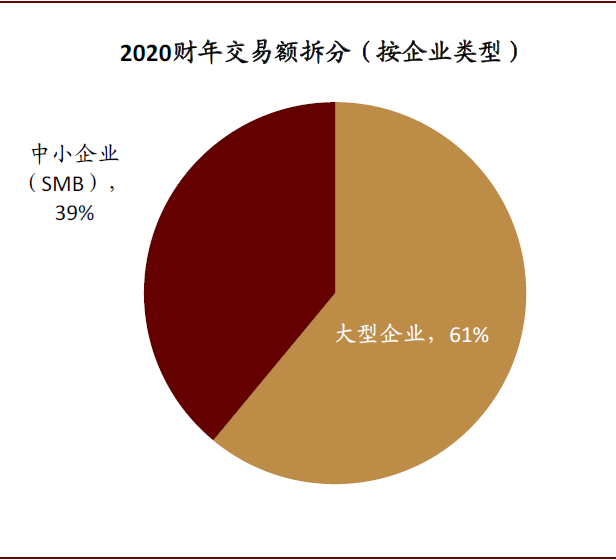

图表: FY20平台交易额中有39%来自于中小企业(SMB)

资料来源:公司公告,中金公司研究部

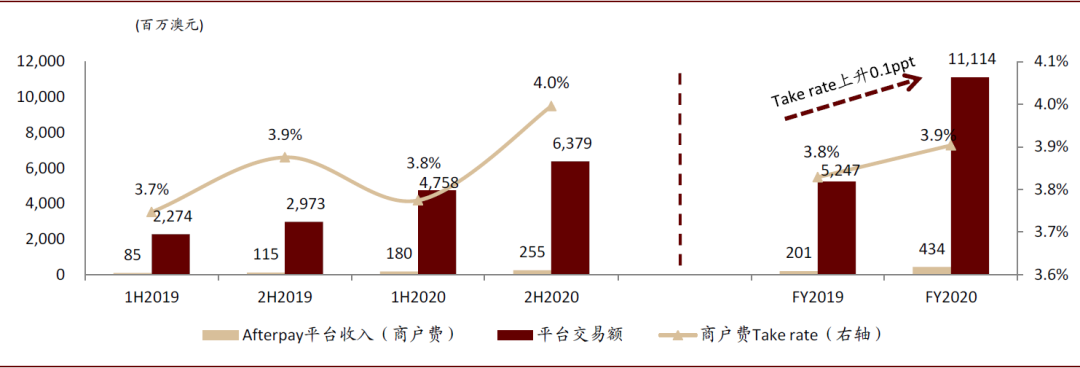

合作商户中更多的中小企业驱动商户费Take tate小幅度提升

Afterpay基于交易量根据一定费率(一般为3-7%)向用户收取商户费,即交易佣金。其中,Afterpay合作商户中分为大型企业(Enterprises)和中小企业(Small and medium businesses, SMBs),公司平台向大型商户收取的商户费费率较低、向中小企业收取的费率较高。公司2020财年商户费平均Take rate(商户费平均费率)约为3.9%(同比增长0.1ppt),主要是因为公司全球的合作商户中包含了更多的中小企业。往前看,倘若未来Afterpay合作商户中包含更多的中小企业,其平均Take rate可能保持稳定或小幅度上升。

图表: 随着Afterpay合作商户中中小企业占比提升、驱动商户费Take rate小幅度提升

资料来源:公司公告,中金公司研究部;注:商户费Take rate基于商户费收入及平台交易额测算

高速成长期成本亦快速增长,净交易损失率及净交易利润率则保持稳定

营业成本(Cost of sales)不断上升导致毛利率持续下降

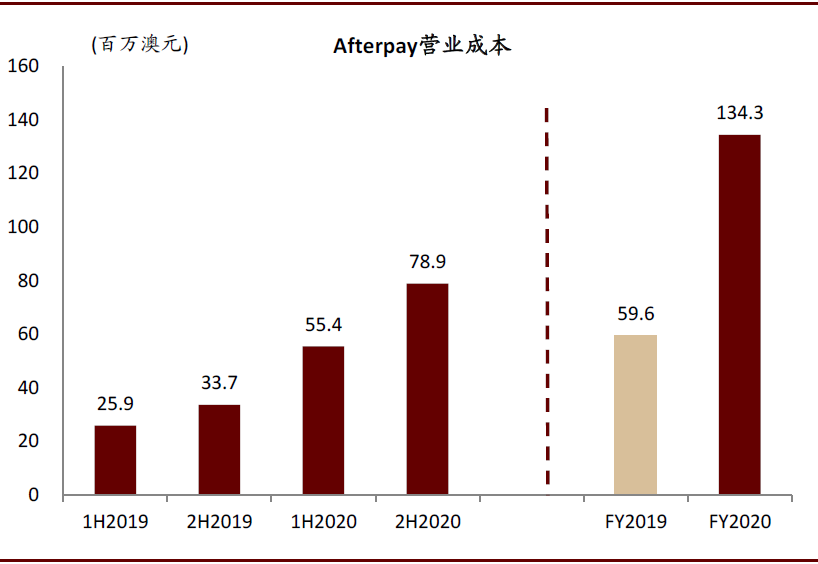

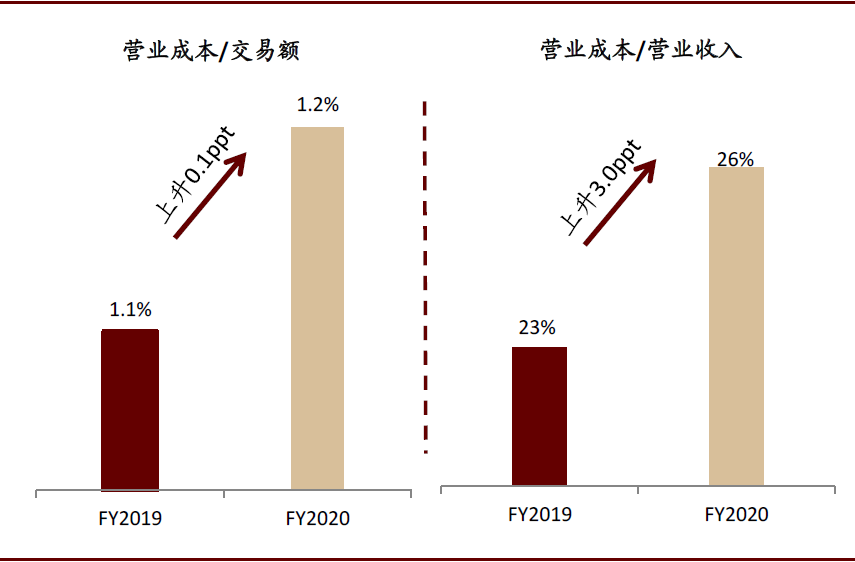

Afterpay营业成本中主要包含交易成本(包含网关费等)及SMS短信服务费等。2020财年Afterpay营业成本为1.34亿澳元(同比增长125%),主要因为各主要市场不断提升的交易量带动了营业成本中交易成本的增长,同时新开拓的美国及英国市场相较澳大利亚及新西兰市场的单笔交易成本更高。从毛利率的角度来看,2020财年Afterpay毛利率同比下降3.0ppt至74%,但Afterpay与VISA和Mastercard在2020年建立了全球战略合作关系,或有助于降低公司交易成本率。

图表: 2020财年Afterpay营业成本同比增长125%

资料来源:公司公告,中金公司研究部

图表: 2020财年营业成本占交易额比重同比上升0.1ppt

资料来源:公司公告,中金公司研究部

公司处快速发展期,费用(Expenses)端大幅上升

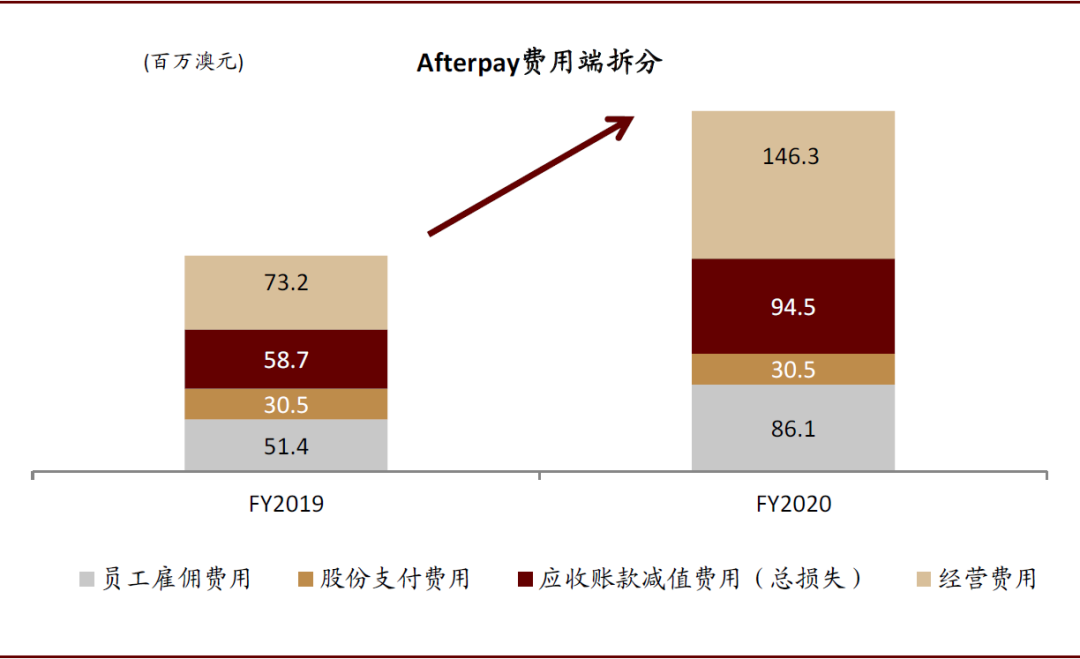

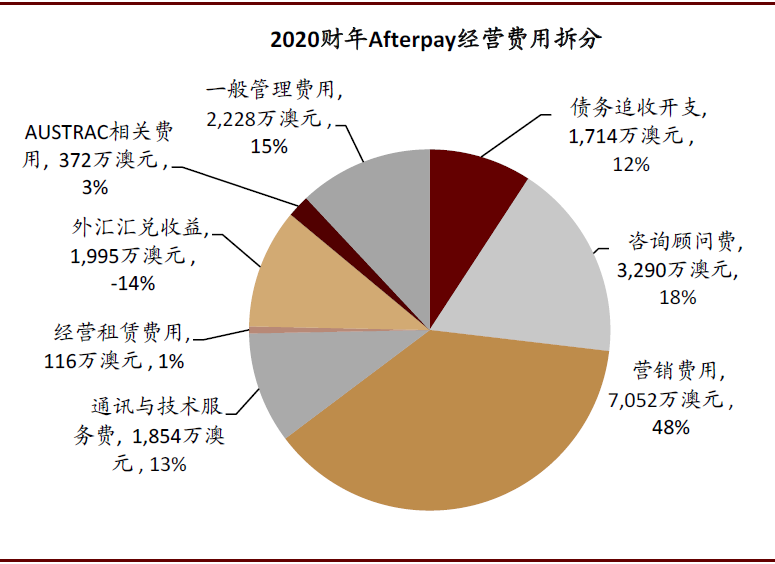

Afterpay费用端包括:1)员工雇佣费用;2)股份支付费用;3)应收账款减值费用(总损失);4)经营成本(Operating expense)。其中,经营成本包括:1)营销费用;2)债务追收开支(包含因用户拒付而产生的费用);3)咨询顾问费;4)通讯及外部技术服务费;5)管理费用;6)其他费用(包括监管机构相关费用、外汇兑换损益等)。

图表: Afterpay费用端拆分

资料来源:公司公告,中金公司研究部

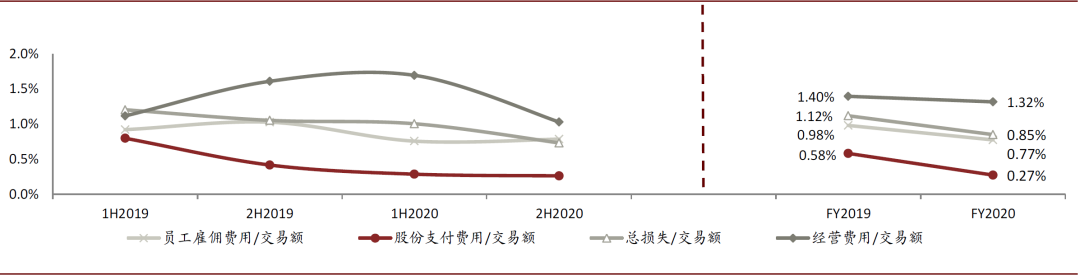

图表: 伴随交易额迅速提升,2020财年各项费用占交易额比重均有所下降

资料来源:公司公告,中金公司研究部

►为支持Afterpay国际业务、科技、销售、产品研发等方面的持续发展,员工雇佣支出2020财年升至8,610万澳元(同比增长67%)。目前,Afterpay在全球已拥有约665名全职员工,较2019年6月30日新增员工218人。目前Afterpay已进入加拿大市场,未来还计划继续拓展欧洲其他地区及亚洲地区业务。

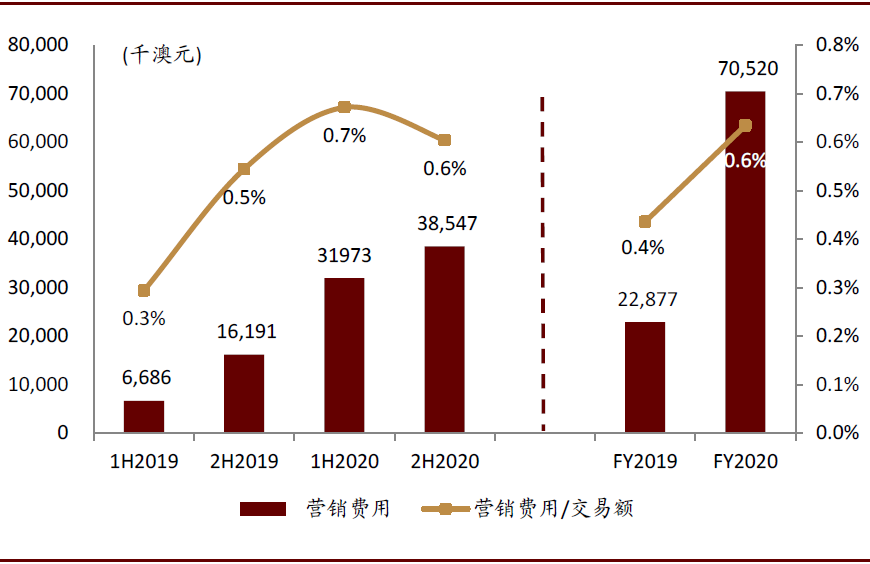

► 2020财年Afterpay营销费用同比增长208%至7,052万澳元。Afterpay在2020财年积极与合作商户进行联合营销活动,同时在数字化营销渠道大力投入,以增加品牌知名度。Afterpay计划持续加大营销端投入,以增加其在海外市场的品牌认知度同时进一步抢占新市场(加拿大、欧洲及亚洲市场)市场份额。

图表: 经营费用中营销费用占比高达48%

资料来源:公司公告,中金公司研究部

图表: 2020财年营销费用占交易额比重上升0.2ppt

资料来源:公司公告,中金公司研究部

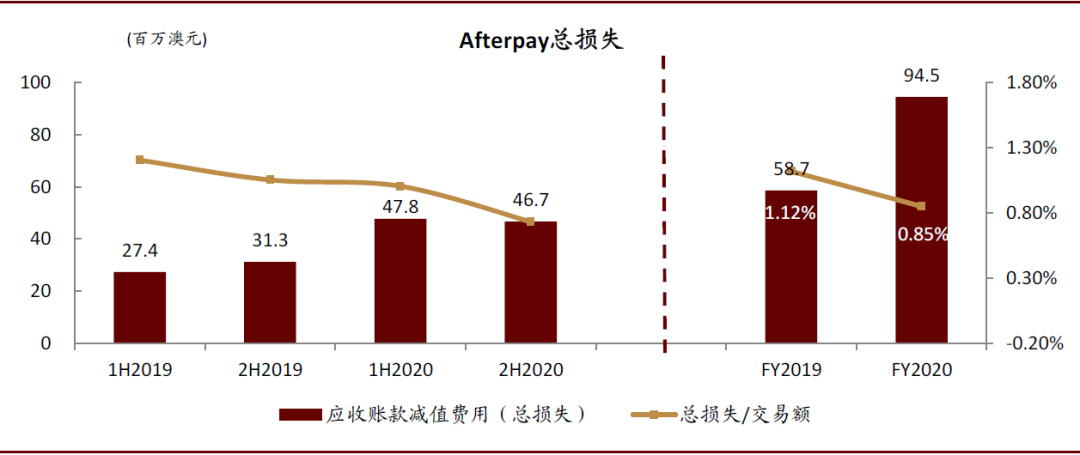

►受益于疫情期间线上交易额提升总损失占交易额比重下滑0.27ppt。Afterpay的总损失率(总损失/交易额)在2020财年并没有受到疫情的影响,从2019财年的1.12%下滑至2020财年的0.85%。尽管新市场(英国、美国)由于发展相对不成熟总损失相较本土市场较高,但疫情期间快速攀升的线上交易额使总损失率仍保持在较低水平。

图表: 2020财年Afterpay总损失占交易额比重下滑0.27ppt至0.85%

资料来源:公司公告,中金公司研究部

疫情期间Afterpay净交易损失率及净交易利润率均保持稳定

净交易损失率(Net transaction loss,NTL)和净交易利润率(Net transaction margin,NTM)为管理层衡量公司损失情况和盈利能力的两项non-IFRS指标。

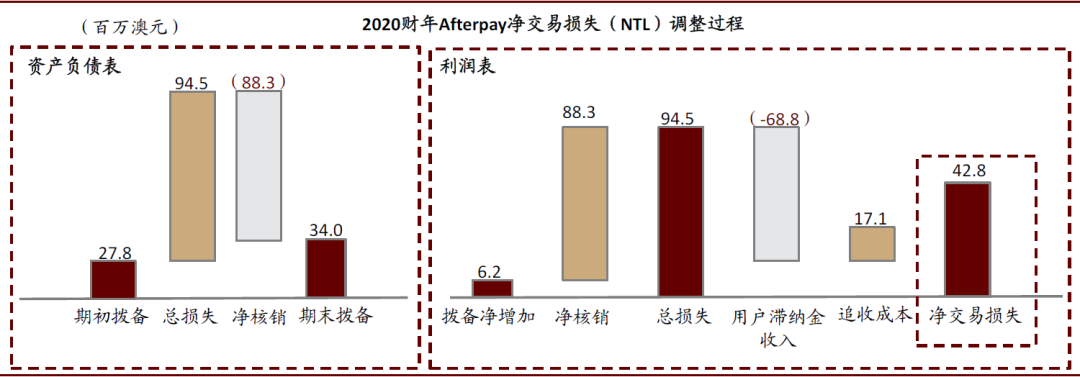

►从净交易损失率的角度来看,尽管Afterpay用户滞纳金收入占交易额比重由2019财年的0.9%下滑至2020财年的0.6%,但受益于总损失占交易额比重的下降,净交易损失率稳定在0.4%、与上年持平。

图表: 2020财年Afterpay净交易损失调整过程

资料来源:公司公告,中金公司研究部

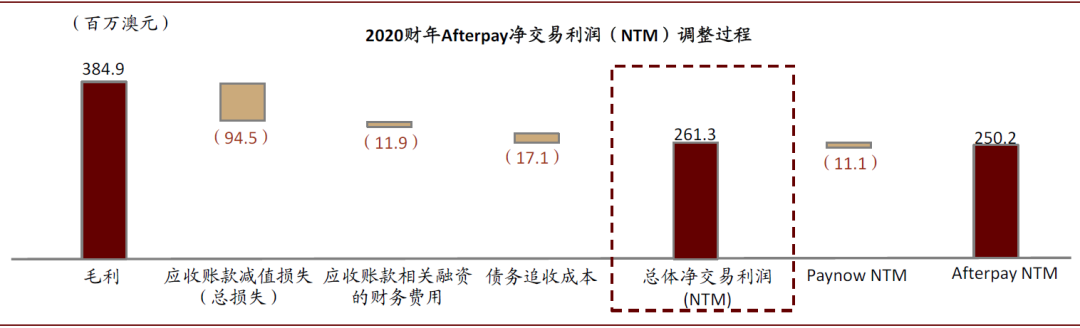

►从净交易利润率的角度来看,2020财年Afterpay平台净交易利润同比增长110%至2.5亿澳元(不包括Pay Now平台),净交易利润率(净交易利润/交易额)稳定在2.3%,与上年持平。交易额及商户费Take rate的提升抵消了总损失上涨对Afterpay盈利能力的影响,因此Afterpay净交易利润率仍保持稳定。

图表: Afterpay2020财年净交易利润调整过程

资料来源:公司公告,中金公司研究部

市场表现

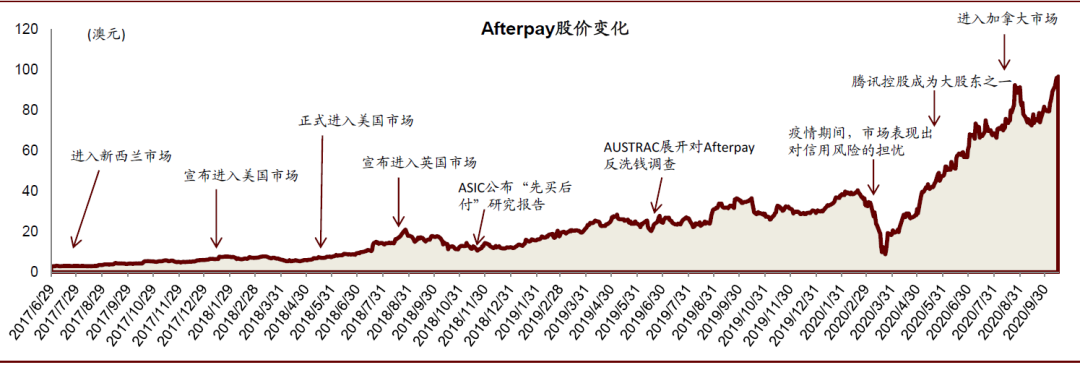

2020财年Afterpay平台交易量(Underlying sales)达111亿澳元(FY16-FY20 CAGR 308%),总收入为5.2亿澳元(同比增长97%),其2019/2020财年归母净亏损分别为4,286/1,978万澳元,其中2020财年下半年公司扭亏为盈实现净利润913万澳元。公司自2017年6月29日以来股价增长近36倍,当前市值约280亿澳元,交易于FY2020 54x P/S(截至2020年11月23日)。

图表: Afterpay股价自上市以来增长近36倍

资料来源:Bloomberg,中金公司研究部;注:Afterpay股价为2017年6月29日至2020年10月16日期间收盘价

科技优势、额度管理构建两大成功要素,资金、监管或成未来发展两大变量

吸收合并打造技术优势,额度管理实现坏账控制

融合Touch System科技优势、打造高效运营平台

Afterpay刚成立时并没有自主研发能力及自研技术架构,但其商业模式的运作涉及反欺诈、用户数据分析、线上平台搭建等一系列综合的技术能力。因此,Afterpay在创立之初就和SaaS供应商Touchcorp (2017年与Afterpay完成合并)达成深度战略合作,Afterpay负责设计产品,而Touchcorp作为系统软件服务商为Afterpay整体的交易、运行及风控等方面提供持续的技术支持。

Touchcorp在与Afterpay合并前拥有丰富的To B SaaS服务经验及交易信息分析能力,Touchcorp基于自身已相当成熟的Touch System为Afterpay通过优化及定制化的方式设计出了由Transaction Integrity Engine(交易诚信引擎)和Afterpay Operating Platform(Afterpay运营平台)两部分组成的综合技术平台Afterpay System,为Afterpay在交易审查、客户洞察、客户整合方面带来了领先的技术优势,为Afterpay的发展起到了良好的支撑作用。

图表: Touch System的反欺诈分析能力为Afterpay的交易安全保驾护航

资料来源:公司网站,中金公司研究部

►交易诚信引擎:主要用于对用户的潜在欺诈行为、还款能力进行实时的分析并对潜在用户的申请作出及时的反馈。交易诚信引擎并不能完全避免坏账,而是通过实时的数据分析将坏账控制到可接受范围内。在C端,该系统可以有效的降低消费者的交易损失,对用户的还款能力及消费行为进行实时的数据分析,同时对消费者的申请等行为做出及时的反馈。在B端,该系统通过不断积累的海量消费数据能有效地分析出用户地消费模式及偏好,基于用户洞察为商家提供附加服务。

► Afterpay运营平台:自动化、端到端、连接商家和消费者的运营平台。从商家的角度来看,该平台通过自动化的运作模式让合作商家可以通过该平台监测和管理Afterpay在其自身网站上的交易及使用情况,使商家基于监测结果及时地改善自身的运营状况。从用户的角度来看,用户可以通过该平台查看自身的额度及余额,通过可视化的页面进行有效的账户管理,建立良好的消费习惯。

基于“小额原则”及银行卡信息验证实现稳定的坏账控制

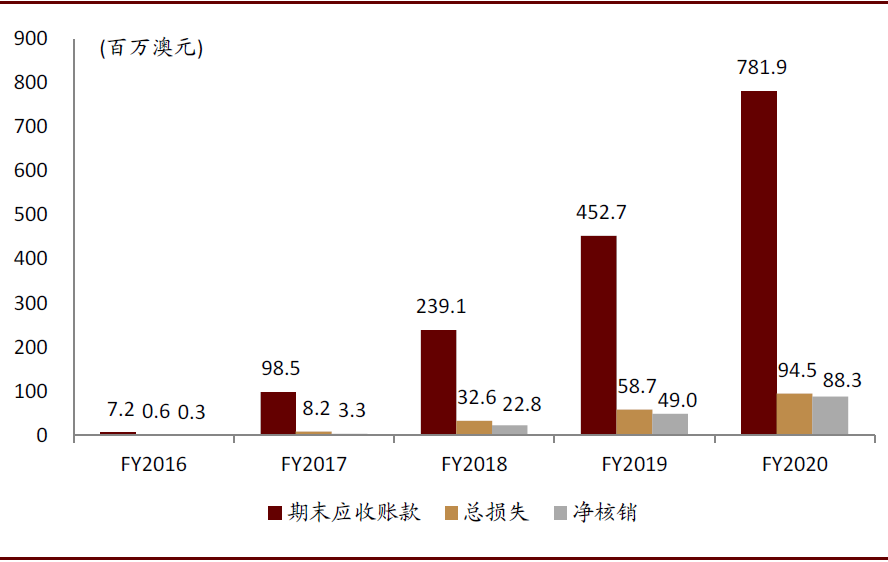

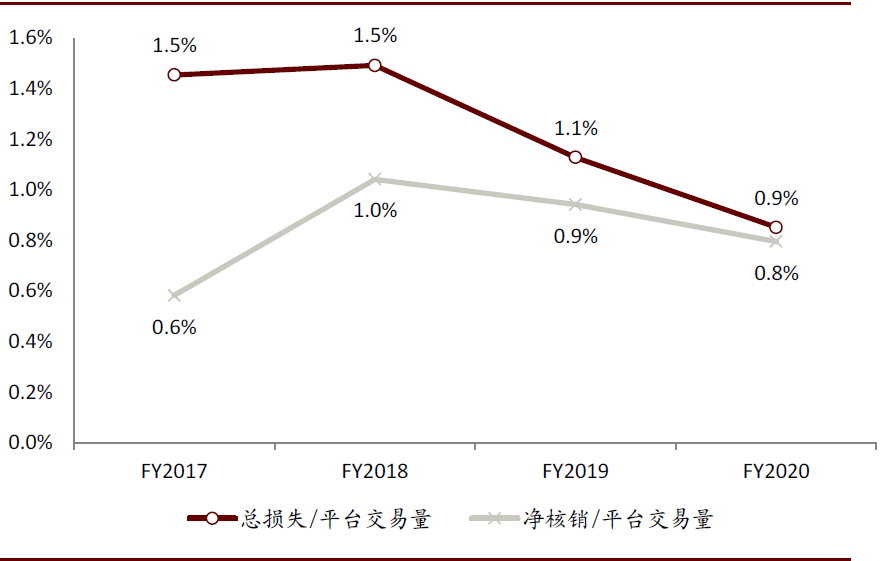

除了Afterpay System对交易数据的实时分析之外,Afterpay对用户实行的消费额度管理及银行卡信息验证也是其能将坏账控制在可接受范围内的另一重要原因。Afterpay应收账款的平均还款期限为14-56天,2020财年Afterpay平台总损失占平台交易额比重为0.9%(同比下降0.22ppt),净核销占平台交易额比重为0.8%,基本保持稳定。

►Afterpay基于“小额原则”向用户提供分期消费额度:1)Afterpay限制单笔消费金额最高为1,500澳元;2) Afterpay向用户提供的总体消费额度最高为2,000澳元,并且只有信用良好前期按时还款的用户才能获得此额度。Afterpay实行的“小额原则”可以很好地制约用户的非理性消费行为,避免用户使用Afterpay购买超过自身财务能力承受范围之外的昂贵商品,鼓励用户进行理性消费,从而实现平台稳定的坏账控制。

►通过银行卡认证或预授权的方式验证用户还款能力:新用户使用Afterpay进行购物时首次付款(消费金额的25%)发生在消费时,如用户预先绑定的借记卡或信用卡无法完成扣款,则用户交易无法完成。老用户在使用Afterpay进行消费时,Afterpay也会基于用户所留银行卡账户信息对其还款能力进行验证,验证通过后才可使用Afterpay完成消费。虽然Afterpay并不会基于信用分等第三方数据对其用户进行信用检查(Credit check),但实际上Afterpay的用户均拥有借记卡或信用卡,这些用户在申请银行卡时已完成了银行等金融机构进行的信用检查。因此,Afterpay实际上借助了银行等金融机构的力量对潜在用户进行了初筛,从而达到了验证用户还款能力及控制坏账的目的。

图表: 应收账款与总损失及净核销情况对比

资料来源:公司公告,中金公司研究部

图表: Afterpay对坏账控制保持稳定

资料来源:公司公告,中金公司研究部;注:平均应收账款为期初期末平均值

图表: Afterpay用户最高单笔消费金额为1,500澳元

资料来源:公司公告,中金公司研究部

图表: Afterpay用户平均单笔消费金额仅为153澳元

资料来源:公司公告,中金公司研究部;注:数据基于公司2020财年财报(截至2020年6月30日止12个期间)

资金端或决定发展上限,创新模式带来监管挑战

资金来源及充足性或成Afterpay未来发展阻力

Afterpay发展初期,为消费者提供分期支付的资金全部来源于权益融资。2015年7月至8月期间,Afterpay通过私募的方式获得了8百万澳元的权益融资,这部分资金助力其完成了产品最初的商业化。2016年,Afterpay通过上市融资的方式获得了超过2,000万澳元可用于用户分期支付的可用资金。随着用户数及交易额快速增长,Afterpay需要在资金端有更多元化的资金来源。因此,Afterpay开始使用应收账款融通(Receivables warehouse funding facilities)及其他融资(包括Senior undecured notes和Matrix convertible notes等)的方式扩大资金规模、支持平台发展。

应收账款融通可以使Afterpay在应收账款增加的同时获得更多的可用资金,但如果Afterpay未来出现坏账水平上升、与金融机构合作关系终止、融资成本大幅度增加的情况发生,则Afterpay或将因为资金来源及充足性的问题在发展中遇到瓶颈。

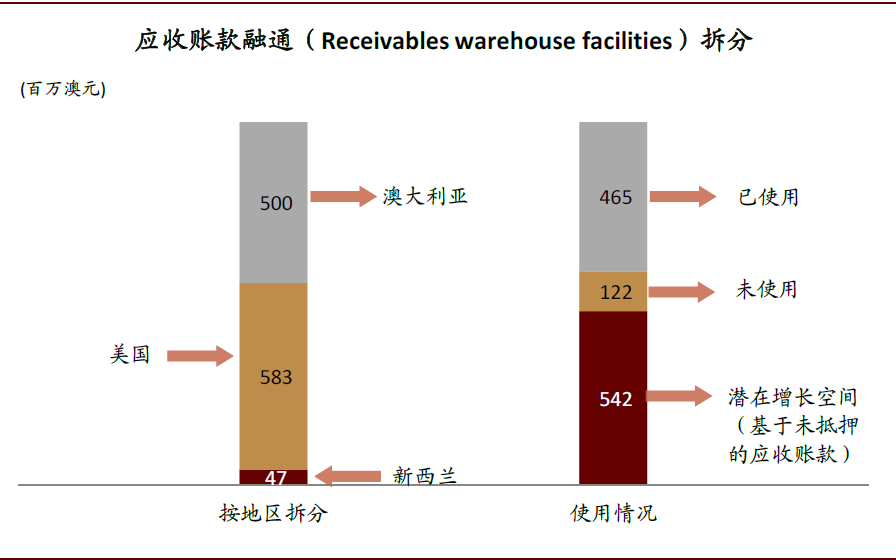

►从负债构成的角度来看:2019/2020财年Afterpay付息贷款及债务占总负债比重分别为29.2%/70.8%。付息负债中重要包含担保生息借款(主要由已使用应收账款融通组成)、优先级无担保票据、可转换票据和租赁负债组成。从变化趋势可以看出,2020财年公司开始大量使用应收账款融通作为可用资金来源。根据公司财报披露,2020财年共有59.5%的应收账款被作为抵押进行应收账款融通。

图表: 应收账款融通拆分情况

资料来源:公司公告,中金公司研究部;注:基于公司2020财年财报(截至2020年6月30日)

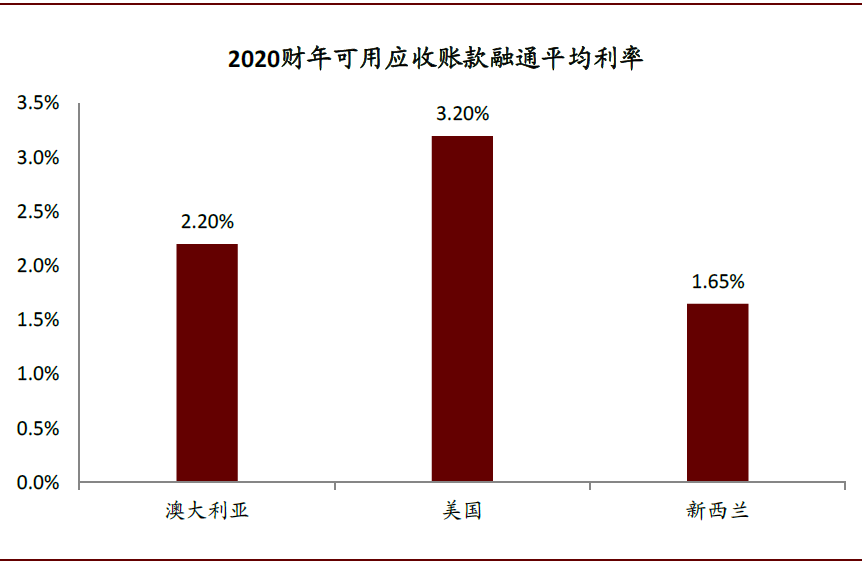

图表: 2020财年新增应收账款融通平均利率

资料来源:公司公告,中金公司研究部

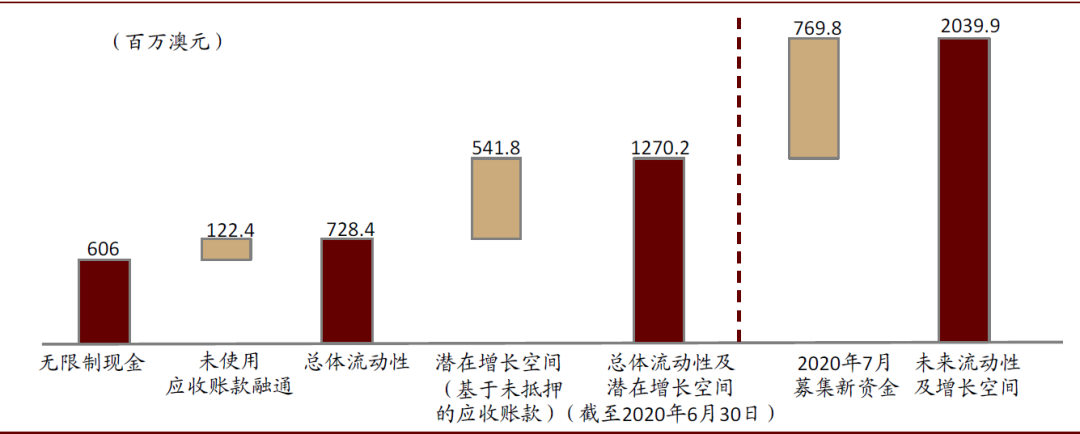

►从可用资金流动性及潜在空间来看,公司财报披露未来潜在可用资金额~20亿澳元,可以支撑未来300亿澳元的新增交易额。其中,目前公司可用无限制现金及应收账款融通的总额为12.7亿澳元,2020年7月公司通过再融资(Share Purchase Plan)的方式募集资金7.9亿澳元,使未来公司整体可用资金达20亿澳元。整体来看,公司目前仅能通过上述方式获得有限的资金,如未来融资渠道受到影响,会对公司运营产生不利的影响。

图表: 公司未来资金流动性及潜在空间分析

资料来源:公司公告,中金公司研究部

配合调查走出监管困局,未来仍存不确定性

自“先买后付”支付方式在澳大利亚兴起后,监管机构始终表示出对该模式的担忧,并将完善对其的监管框架,以保护年轻消费者在消费过程中不会受到损害。在澳大利亚市场,Afterpay先后经历了澳大利亚证券投资委员会(AISC)及澳大利亚交易报告分析中心(AUSTRAC)的调查。未来,我们认为Afterpay在美国、英国、欧洲及亚洲等地将会继续面临来自不同监管环境的挑战,这些挑战或将会为Afterpay的全球发展之路带来更多的不确定性。

►AISC对澳大利亚“先买后付”行业的调查:2015年,Afterpay取得澳大利亚信贷许可证(Australian Credit Licence,ACL),但其并未基于此许可证向消费者提供信贷产品,而是提供一种免息的分期支付方式,其产品免息的特性使其商业活动不在澳大利亚国家信贷法案(National Credit Act)的监管范围中。随着Afterpay及其他“先买后付”产品(zipPay、Openpay等)在澳大利亚迅速发展,这种新型的消费模式引起了澳大利亚监管部门的注意,澳大利亚证券投资委员会(ASIC)于2018年1月开始对“先买后付”行业及产品展开调查和研究。2018年11月ASIC发表研究结果,将此类产品定义为信用融通(Credit facilities)并将其纳入ASIC法案的管辖范围内。同时。该研究还表明了此类”先买后付”新型消费方式可能会增加年轻人的消费者债务水平、损害年轻消费者的利益,因此ASIC表明将会完善对”先买后付”提供商的监管框架,未来还可能将其纳入更严格的监管范围。

►AUSTRAC对Afterpay的反洗钱调查:2019年6月,AUSTRAC以怀疑Afterpay违反《反洗钱和反恐融资法》(AML/CTF)为由向其展开反洗钱调查,要求Afterpay聘请外部审计并在审计完成后交由AUSTRAC审查。澳大利亚《反洗钱和反恐融资法》要求公司在完成用户验证时必须要提供两条独立的个人信息(出生日期等)来验证开户,而Afterpay在最初向消费者提供分期服务时并没有收集此类信息。在调查开始5个月后,外部审计结果表明Afterpay的确在一些商业活动上及用户审查上违反了澳大利亚反洗钱的相关规定,但Afterpay在调查过程中积极配合AUSTRAC及外部审计进行合规及反洗钱调查,并在发现合规问题后及时整改,最终AUSTRAC决定不对Afterpay实施进一步的监管措施。

[1]净交易利润(Non-IFRS)= 毛利 – 应收账款减值损失 – 应收账款融资财务费用 – 债务追收成本(包括因用户拒付而产生的费用)

更多阅读: