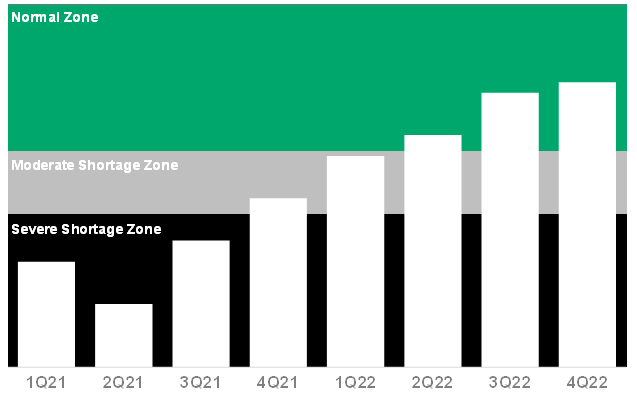

Gartner预计,全球芯片短缺将持续到2021年,预计到2022年第二季度才能恢复到正常水平。

芯片短缺主要源于电源管理、显示设备和微控制器等设备的需求。目前,这种短缺已经扩展到其他设备,基板、引线键合、无源器件、材料和测试都存在产能限制和短缺。这些是高度商品化的行业,在短时间内进行积极投资的灵活性/能力很低。

在大多数行业中,设备短缺预计将推迟到2022年第二季度,而基板容量限制可能会拖延到2022年第四季度。

Gartner分析师建议,直接或间接依赖半导体的原始设备制造商应采取四项关键措施,以缓解全球芯片短缺期间的风险和收入损失:

- 扩展供应链能见度。芯片短缺使供应链领导者必须将供应链能见度从供应商扩展到硅级别,这对于预测供应限制和瓶颈以及最终预测危机情况何时改善至关重要。

- 通过配套的模型和/或预先投资来保证供应。具有更小且更关键的组件要求的OEM必须与类似实体合作,并与芯片代工厂和/或OSAT参与者一起协作。此外,如果规模允许,对芯片供应链和/或代工厂的商品化部分进行预投资,可以保证长期供应。

- 跟踪领先指标。虽然没有任何相关参数本身可以预测短缺情况的演变方式,但相关参数的组合可以帮助引导企业朝着正确的方向发展。

- 供应商基础多样化。

199IT.com原创编译自:Gartner 非授权请勿转载

更多阅读: