翻阅兰亭集势财务报表,大体上可以得出这样的结论:这家公司营收增速高、毛利高、盈利、现金流情况乐观,管理层还给出未来实现 NonGaap 净利率10%的预期。面对这样一张报表,部分人甚至认为,如果财务水平保持持续优化,兰亭没有上市融资的必要。那么,我们不如倒过来推导,看这家外贸电商公司是如何实现盈利的,以及未来还有多大上升空间。

1.营收高增长 营销不能少

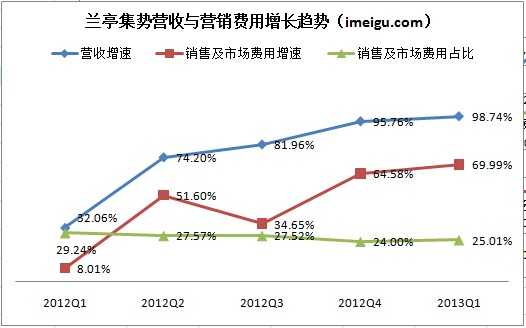

2010-2012年,兰亭集势净营收复合增长率高达85%,2012年实现净营收2亿美元;2013年Q1实现净营收7330万美元,同比增速99%。

兰亭集势营收的快速增长,主要受营销驱动。从上图可以明显看出,兰亭集势的营收同比增速的整体趋势,几乎和营销费用的增速完全匹配,营销费用开支增速慢的季度,净营收增速相对缓慢,相反,营销费用增速高的季度,相应的净营收增速也要高。

从占比情况来看,对比其他电商,兰亭集势更舍得在营销上花钱,营销费用占净营收比重高达25-30%;好的迹象是,这方面占比最近几个季度正在下降,2013年Q1时下降至25%。但由于兰亭集势的商业模式过分依赖流量购买,营销费用占比将很难大幅下降。

2.重复购买低 用户粘性差

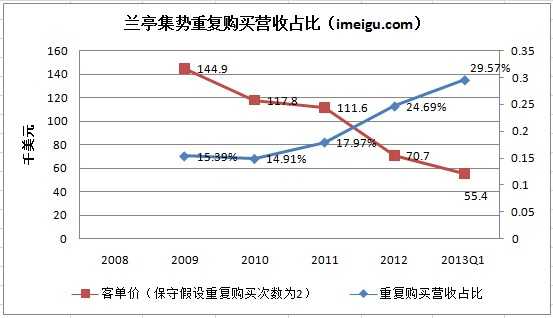

国内做外贸电商的网站普遍存在一个问题,品牌影响力弱,用户主动访问、重复访问量少,口碑传播较差,所以重复购买率相对其他类型的电商要低很多。兰亭集势并未披露重复购买率,而是单独列出重复购买用户贡献的营收规模,2013年Q1时的重复购买营收占总营收的比重为29%,为最理想的一个季度。

造成重复购买率低的原因,一方面和兰亭集势的市场定位有关,兰亭主要服务海外消费能力相对弱的人群,因为这部分人对价格敏感度极高,单价往往决定了他们购买的渠道,但具备价格优势的跨境电商选择却不少。

另一方面,兰亭集势虽然在营销上花了很多钱,但他们更讲求营销效率,相比品牌营销,他们更愿意将钱投在对销售能起到直接拉动作用的营销手段上,譬如,关键字购买,SEO优化。为了实现更好的效果,兰亭集势通过建立多个细分子站,通过垂直化、专业化运营,获得更高的转化率。

粗略统计,兰亭集势的子站包括:

//www.hikaribox.com 婚纱礼服

//www.rcinthebox.com 遥控模型

//www.onlyts.cn 服装品牌

//www.ouku.com 手机数码

//www.kuailebox.com 偶像产品

//lightinthebox.tmall.com 淘宝婚纱旗舰店

3.品类调整 提高毛利率

兰亭集势2010、2011、2012的毛利率分别为29.1%、33.3%、41.7%,2013年Q1继续提高至45.4%。毛利率的提高,主要和兰亭集势的品类调整策略相关,从报表来看,该策略收效明显。

兰亭有意识的增加高毛利品类的占比,降低对低毛利品类的投入。由于服装商品毛利水平本身偏高,兰亭大幅保留了该品类的经营,目前占比为30.7%;毛利较低的电子及通信设备商品占比,则由2010年44.4%的占比,下降到目前的14.1%;毛利较高的电子产品配件占比,则由2010年的2.6%,大幅上升至当前的39.1%,以成为兰亭经营的第一大品类;此外,家居园艺品类占比也上升为10.5%。

除了提升毛利率,品类调整还促进了兰亭集势重复购买营收占比的提升。兰亭原本主要经营婚纱礼服、通讯设备这两大品类,但这类商品属于低消费频次类。相反,占比上升较快的电子产品配件和家居园艺商品,消费频次要高,这类商品占比上升,客观促进用户重复购买率的上升。

但另一方面,配件、家居品的单价相对要低,导致兰亭集势近期客单价大幅下降。我们保守的假设重复购买的用户一年只消费两次,可以大致推断出兰亭集势的客单价,2010、2011、2012年、2013Q1分别约为117.8美元、111.6美元、70.7美元、55.4美元,客单价明显下降。

4.运营效率提升

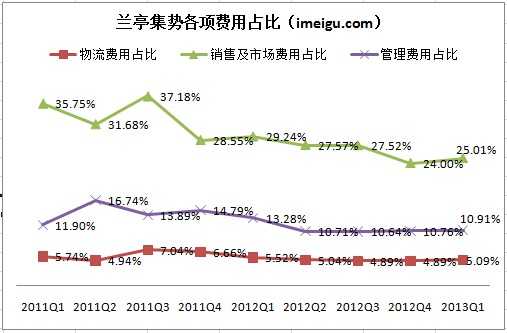

兰亭集势的主要运营开支,除了营销外,还包括仓储物流和行政管理费用,从近期的数据来看,随着网站订单量和营收规模的增长,规模效应逐渐开始显现,各项费用占营收比重不同程度的出现下降趋势,最近一个季度,营销费用占比在25%,物流费用稳定在5%,管理费用稳定在11%。

在营收增长、毛利率提升、运营费用下降的共同作用下,兰亭集势2012年Q4实现单季度扭亏, 净利润111.5万美元,净利润率1.72%;2013年第一季度净利润为261.0万美元,净利率提升至3.6%,NonGaap净利率4.1%。

2010和2011年,由于公司持续市场开拓和扩张业务,经营性现金为负。2012年公司运营产生正向现金流740万美元。

5.财务预期

相信IPO对于兰亭提高品牌影响力将起到极大推动作用,此外,IPO募集资金也将为兰亭未来的扩张做好资金铺垫。

兰亭集势在IPO路演中,对公司业绩做如下预期:

毛利率保持在45%;

NonGaap营销费用占比降至20%;

NonGaap管理费用降至6%;

NonGaap物流费用保持在5%;

NonGaap运营利润率提升至14%;

NonGaap净利率提升至10%。

via:i美股

更多阅读: