2020年是不平凡的一年,年初的疫情、复杂的国际贸易形势,让整个消费电子行业经历了巨大的考验。据CINNO Research月度国内手机销量监测数据显示,2020年中国市场智能机销量约3.07亿部,同比下降21%,这是继2017年国内智能机销量首降以来,连续第四年的销量下滑,跌落至近六年国内智能机销量的最低谷。

主要因为一方面疫情的负面影响,另一方面因5G换代智能机终端技术革新对市场需求端刺激不足,市场需求延后。我们预测2021年中国智能机市场需求回暖上升,销量将达到3.36亿,同比增长9.4%。若未来国际贸易环境对产业链恢复有利,以及5G商用化发展的推动,中国智能机市场将迎来一个持续上升的周期。

1、华为剥离荣耀,2021年品牌格局将调整,小米、苹果有望上扬

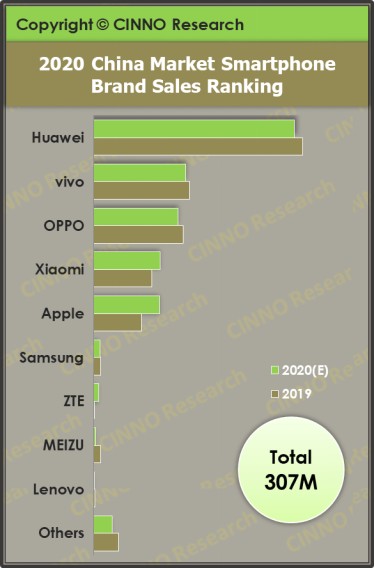

2020年中国智能机市场销量前三名分别为华为(含荣耀)、vivo(含IQOO)、OPPO,三家总销量占国内智能机市场份额70%。

数据来源:CINNO Research Monthly China Smartphone Sales Report

从各品牌的销量及份额来看:

1.1华为(含荣耀)智能手机销量达1.14亿部,受美国禁令影响,华为总销量虽下降24%,但仍位居2020中国市场智能机销量No.1,市场份额为37%,同比下降1.5个百分点,其中荣耀销量占比41%,达4,664万部,市场份额15%,华为拆分荣耀后,2021年中国智能机市场将呈现新的格局;

1.2 vivo(含IQOO)、OPPO智能手机销量分别为5,227万部、4,784万部,同比分别下降24%、25%,市场份额分别为17 %、15.6%,与去年相当;

1.3 小米智能手机销量约3,782万部,同比下降9%,销量同比下降幅度小于其他国内主力品牌,市场份额为12.3%,同比增长1.6个百分点,2020年下半年,小米表现尤为强劲,销量同比逆势增长23%,其中红米销量同比大增37%,主要受惠于10X、K30等系列机型良好的市场表现;

1.4 苹果智能手机销量约3,751万部,略低于小米排名第五,同比增长9%,销量在Top 5品牌中同比唯一正增长,市场份额为12.2%,同比增长3.3个百分点,主要受惠于苹果今年参与大规模降价促销刺激市场,同时今年上市的新一代苹果手机市场表现良好,iPhone 12系列机型上市首月及次月总销量远高于同期上市的华为Mate40系列,苹果逐步抢占华为高端市场份额。

2、5G智能机增长动能强劲,将带动智能机销量持续上升

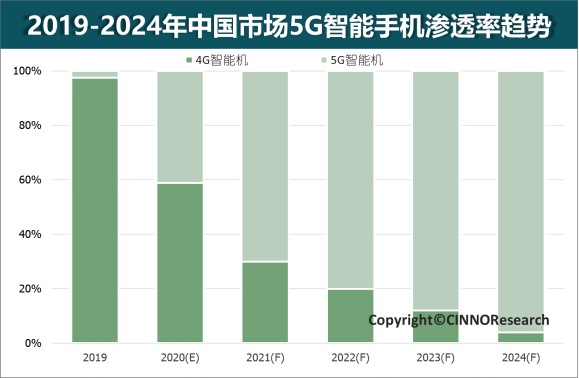

自2019年第三季度国内首款5G手机中兴AXON 10 Pro 5G上市,5G智能机换代正式拉开序幕,2020年中国市场5G智能机销量占比41%,同比增长38个百分点,与CINNO Research 7月手机报告中“预计全年5G智能机渗透率将达到40%”的预测数据基本一致。2020年上市的智能手机新机中5G智能机占比80%,其中第三季度的5G新机占比83%,比去年同期的24%大幅上升59个百分点。未来5G手机降价及5G资费套餐下调将促使5G智能机加速普及,预计2024年中国市场5G智能机渗透率96%。

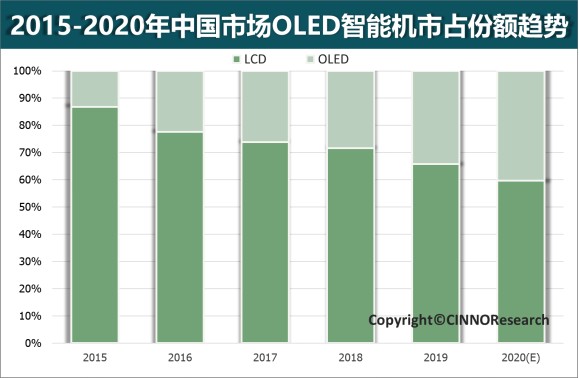

3、刚性OLED屏价格下沉,柔性屏加速向高端渗透,带动OLED智能机份额稳步提升

2020年中国市场OLED智能机销量占比40%,对比2019年的34%上升6个百分点,主要因三星刚性OLED手机面板激进的价格策略,推动刚性OLED面板价格持续向中低端智能机渗透。同时,柔性OLED屏加速向各品牌高端旗舰机型渗透,苹果新一代机型全线搭载柔性OLED面板,2020年下半年柔性智能机渗透率从上半年的9%大幅上涨至19%,同比增长10个百分点, OLED智能机份额稳步提升。随着OLED产能的不断释放以及折叠屏等技术发展的带动,未来OLED智能机渗透率将持续上升。

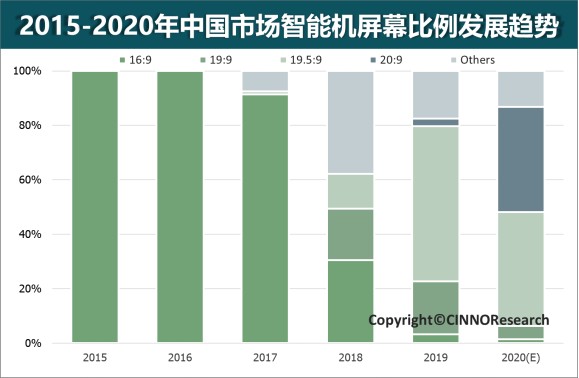

4、6.5″以上尺寸机型销量大幅增长至过半,折叠屏或成手机尺寸增长新动力

除屏幕技术得到升级外,屏幕形态变化同样是2020年智能机技术发展的一大看点,2020年中国市场6.5”及以上尺寸区间智能机份额由2019年的22%大幅增长至54%,占比过半,6.0” -6.5”尺寸区间占比下降至42%,份额逐步由6.5”及以上尺寸区间抢占,6.0”及以下尺寸区间占比减少至4%。2016年10月,小米MIX的上市开启了智能机全面屏时代,此后屏幕利用率持续提升,2019年中国市场智能机19.5:9全面屏占比由2018年的13%大幅增长至57%,2020年20:9全面屏占比由2019年的3%大幅增长至39%,而全面屏智能机渗透率高达99%。受智能机尺寸限制,屏幕平均尺寸短期内增速将放缓,折叠屏、卷曲屏等技术的不断发展或将成为屏幕尺寸增长的新动力。

5、FHD/FHD+分辨率已成主流,90Hz+高刷新率成为屏幕提升新突破口

2015至2018年中国市场智能机屏幕显示效果以提升屏幕分辨率为主要手段,FHD/FHD+分辨率渗透率由2015年的34%提升至2020年71%,2019年起头部厂商开始在如何提高屏幕刷新率的方向上寻求突破口,2020年中国市场90Hz+屏幕刷新率智能机销量占比从2019年的1%增长至20%,同比上升19个百分点,高屏幕刷新率越来越受市场青睐。搭载高刷新率屏幕的智能机中以90Hz、120Hz为主,占比分别为11%、7%;144Hz屏幕刷新率智能机在2020年第二季度进入市场,占比2%。

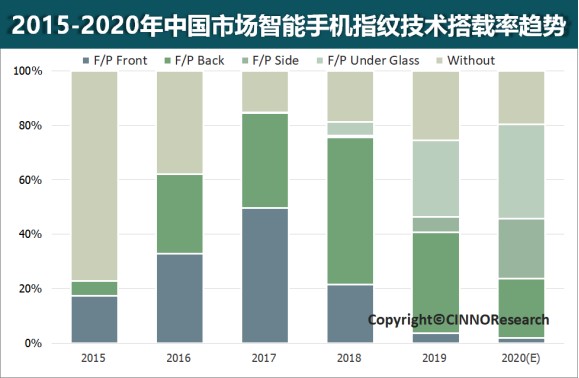

6、前置指纹和后置指纹已逐步退出市场,未来屏下指纹识别和侧边指纹识别技术将成为智能机的主流

2015至2018年搭载指纹识别技术的智能机渗透率逐步提升,未搭载指纹渗透率在持续下降,主要因前置指纹和后置指纹渗透率不断上升所致;从2019年开始前置指纹识别和后置指纹识别技术渗透率开始大幅度下降,随着OLED屏下指纹识别技术的成熟,屏下指纹识别占比迅速提升,屏下指纹识别技术渗透率从2019年的28%提升至2020年的35%左右,增长7个百分点,涨幅较明显,2020年搭载侧边指纹的渗透率提升至18%,同比增长16个百分点,预计未来屏下指纹识别和侧边指纹识别技术将成为智能机的主流。

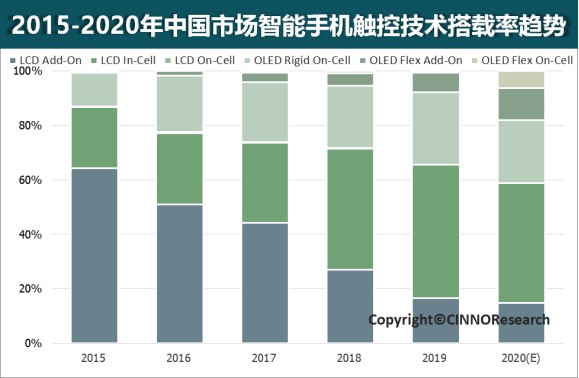

7、柔性OLED屏将加速向高端市场渗透,外挂触控市场商机仍在OLED

纵观2015到2019年,LCD屏搭载的In-Cell触控技术渗透率在持续增长,而LCD屏的外挂式触控技术逐步退出中低端市场。随着OLED屏未来渗透率进一步提升,2020年外挂式触控技术和On-Cell触控技术的柔性OLED屏智能机渗透率分别提升至12%和6%。

以搭载触控技术别的品牌智能手机销量分析,2020年整体智能手机中,LCD屏的In-Cell触控技术别渗透率达44%,其中华为(含荣耀)智能机占比最大,其次是vivo和OPPO,而2020年搭载外挂式触控技术的LCD屏销量基本全部是苹果智能机。2020年中国智能手机中搭载On-Cell触控技术别的OLED屏智能机占比提升至约29%,以品牌机销量排名分别是华为(含荣耀)、vivo和OPPO;OLED屏搭载的外挂式触控技术占比最大的是苹果智能机,其次是华为(含荣耀)智能手机。

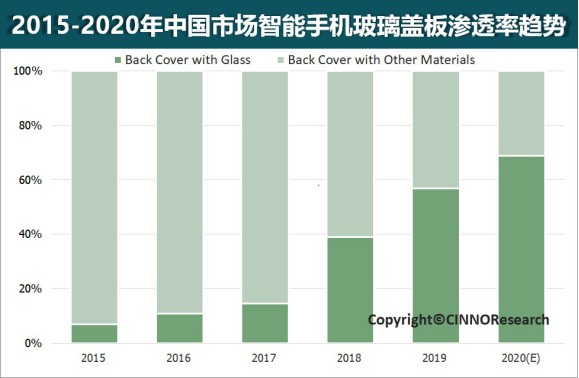

8、2020年中国智能机玻璃盖板使用面积首次出现下滑,同比下降12%

随着5G智能手机的发展,2020年搭载玻璃盖板(前盖和后盖均是玻璃材质)的智能机渗透率提升至69%,同比增长13个百分点。

由于近两年6.0英寸及以上屏幕的智能机出货量大幅提升,至2020年6.5英寸及以上的玻璃盖板智能机渗透率已过半,手机尺寸面积继续增大唯有借助折叠屏等新兴大屏产品。因此受疫情影响,2020年中国智能机玻璃盖板使用面积首次出现下滑,同比下降12%。

CINNO Research预测,受智能机屏幕尺寸限制,近两年来屏幕尺寸短期内增速将放缓,而智能机全面屏的发展已进入尾声,中国智能机玻璃盖板总面积还将会在未来几年内维持小幅增长。

回顾2020年,尽管疫情的影响、中美贸易冲突带来了很多挑战,中国智能手机市场依然展现了其旺盛的生命力。华为在美国的持续打压下,剥离荣耀“断臂求生”,尽管全年份额略有影响,但依然维持了国内市占第一的地位;其他头部品牌积极布局,意欲争夺华为的市场份额,发展势头迅猛。激烈的市场竞争是挑战,也是机遇,一方面将导致市场竞争格局重新洗牌,另一方面也将促使智能手机不断发展各项新技术。

更多阅读: