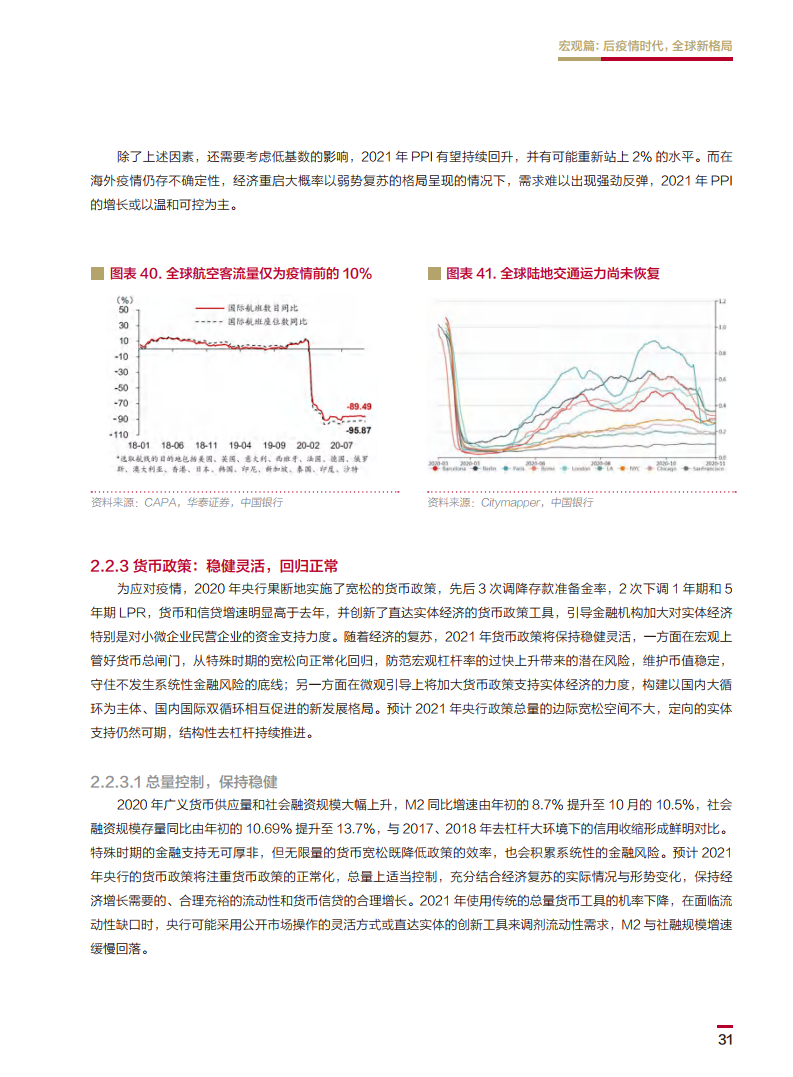

中国银行《2021年个人金融全球资产配置白皮书》,白皮书对明年中国的经济走势做出了预估,研判了全球主要市场权益、债券、外汇和商品等资产2021年的走势。白皮书认为,2021年全球大类资产配置顺序为大宗商品、权益、黄金、债券,而中国经济明年将乘势而上,引领中国资产,价值重估。

明年经济增速前高后低

据IM F、世界银行等多方机构预测,2020年中国有望成为全球唯一实现正增长的主要经济体。白皮书也认为,伴随着新冠疫情之后全球经济的共振复苏,中国仍将乘势而上,2021年或将延续2020年的增长优势,稳步增加在全球GDP中的份额,中国还将继续推进产业链现代化、数字化、区域化,积极推动全球产业链供应链稳定合作,进一步提升中国在亚太产业链中的地位。

白皮书还提到,受益于成功的抗疫经验,国内间歇性或局部性偶发疫情,对经济的冲击仍有限,特殊时期的货币与财政政策大概率回归正常,全年通胀温和无忧,工业生产有望持续复苏,社会需求将在构建以国内大循环为主体、促进国内国际双循环的新发展格局下实现有力提振,预计2021年中国GDP同比增速大概率前高后低、宽幅震荡,综合全年增长预计处于7.5%-5.5%区间。

货币政策将恢复正常化

今年,为应对疫情,央行实施了宽松的货币政策,先后3次调降存款准备金率,2次下调1年期和5年期LPR,货币和信贷增速明显高于去年,并创新了直达实体经济的货币政策工具,引导金融机构加大对实体经济特别是对小微企业的资金支持力度。

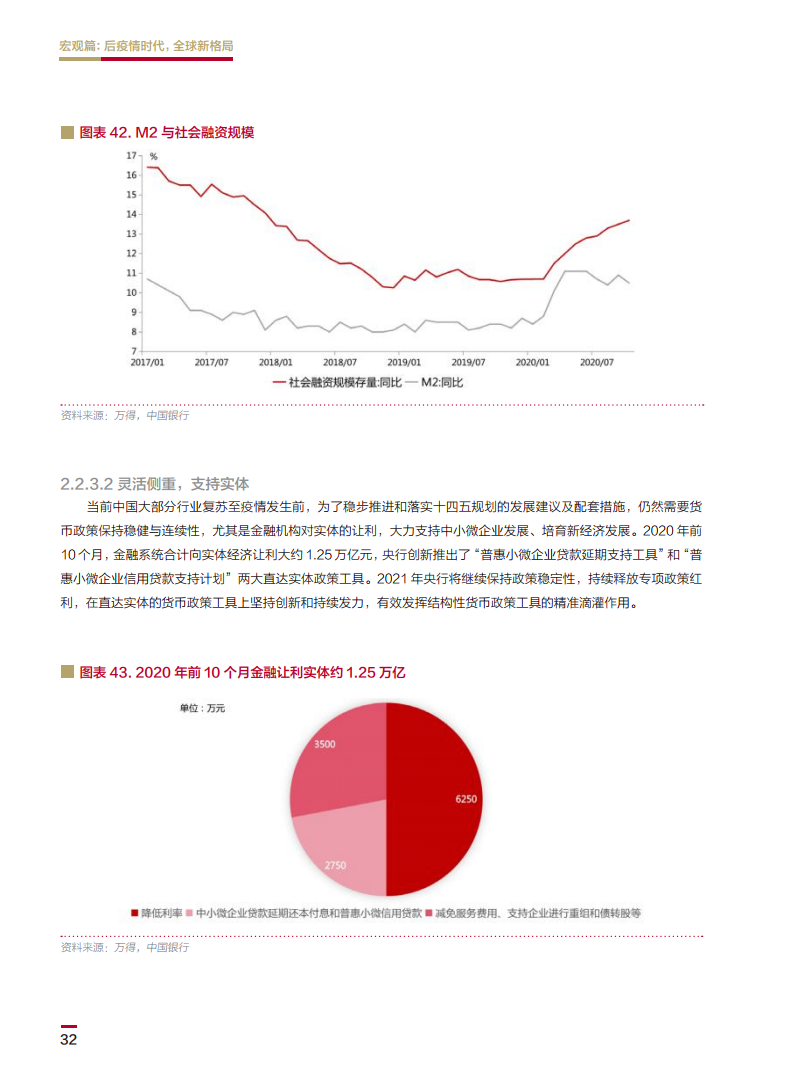

而广义货币供应量和社会融资规模也大幅上升,M 2同比增速由年初的8.7%提升至10月的10.5%,社会融资规模存量同比由年初的10.69%提升至13.7%。白皮书提出,特殊时期的金融支持无可厚非,但无限量的货币宽松既降低政策的效率,也会积累系统性的金融风险。

白皮书预计,2021年央行将注重货币政策的正常化,总量上适当控制,充分结合经济复苏的实际情况与形势变化,保持经济增长需要的、合理充裕的流动性和货币信贷的合理增长。2021年使用传统的总量货币工具的机率下降,在面临流动性缺口时,央行可能采用公开市场操作的灵活方式或直达实体的创新工具来调剂流动性需求,M 2与社融规模增速缓慢回落。白皮书提到,2021年央行政策总量的边际宽松空间不大,定向的实体支持仍然可期,结构性去杠杆持续推进。

白皮书还预估,央行在2021年将力求实现宏观杠杆率稳中求降。虽然2021年通胀的风险暂时不大,但央行将重回结构性去杠杆的基调,多方面均衡引导,既要坚守“房住不炒” 保持房地产业的平稳健康运行,又要保障币值稳定实现人民币汇率在合理区域波动,还要有序推进资管新规过渡期的顺利衔接,稳步打破刚性兑付,同时加强对包括科技金融公司等各类新型金融业态的监管。

投资者不必频繁调整资产比例

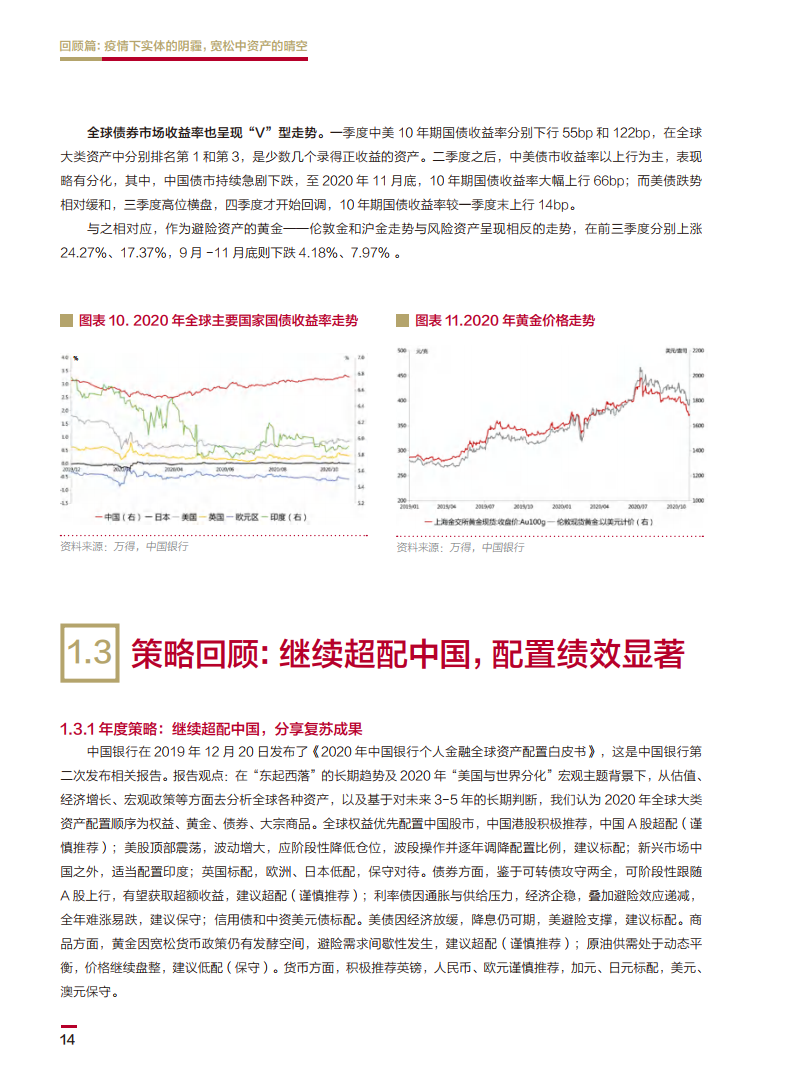

从估值、经济增长、宏观政策等角度来看,白皮书预测,2021年全球大类资产配置顺序为大宗商品、权益、黄金、债券。而疫情之后全球市场回归经济共振复苏基本面,中国经济乘势而上,引领全球中国资产,价值重估。

白皮书建议,全球权益优先配置中国股市,超配中国A股(谨慎推荐)、中国港股(谨慎推荐)。鉴于流动性宽松和配置需求仍在,建议标配美股,但需警惕美联储政策拐点冲击。债券方面,鉴于当前可转债估值高企,性价比减弱,建议标配。利率债因经济复苏,货币政策回归正常,建议标配。商品方面,黄金因前有抗疫宽松政策和美元贬值,后有经济复苏和财政刺激通胀预期,预计仍有上升空间但同时需关注行情拐点,建议标配。原油受全球共振复苏拉动,需求回暖,价格有望恢复至疫情大流行前水平,建议标配。货币方面,美元贬值预期强烈,建议低配(保守),超配人民币、欧元(谨慎推荐)。

白皮书最后指出,投资者应运用资产配置理念进行长期投资达成自身财富管理目标,建议投资者不必过度关注短期市场波动而频繁调整自身战略资产比例,在保持战略资产配置比例相对稳定的同时,结合市场波动调整战术资产配置的结构以及产品购买的节奏,即进行同等风险属性产品的新旧转换或重检优化。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: