当被问及“理财产品年化收益率超过多少时,会觉得有风险”,用户这一风险警戒点四年来持续下降,从2017/2018年的10%、2019年的6%下降至后疫情时期的5.0%,创下四年新低。这意味着用户风险意识正在逐年加强,对理财产品的收益-风险的认知更加全面。

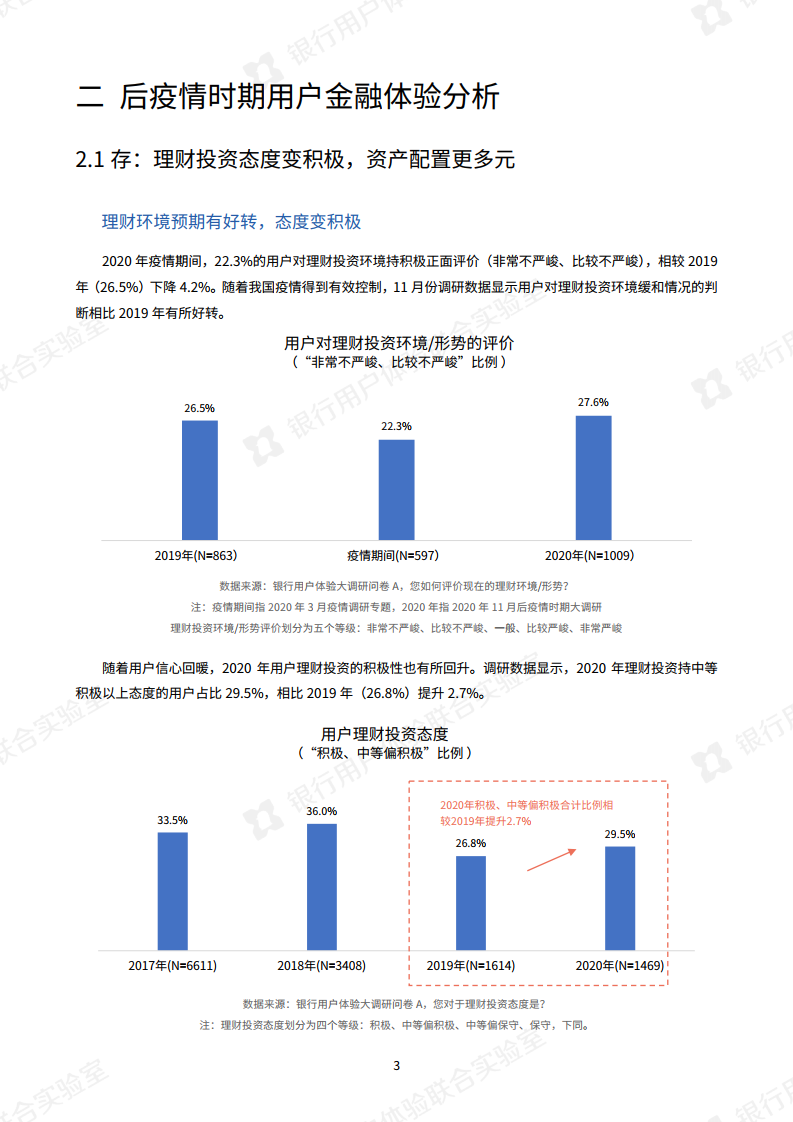

随着疫情的改善,用户对后疫情时期的理财投资环境呈现信心回暖的现象,产品多元配置意愿较高。

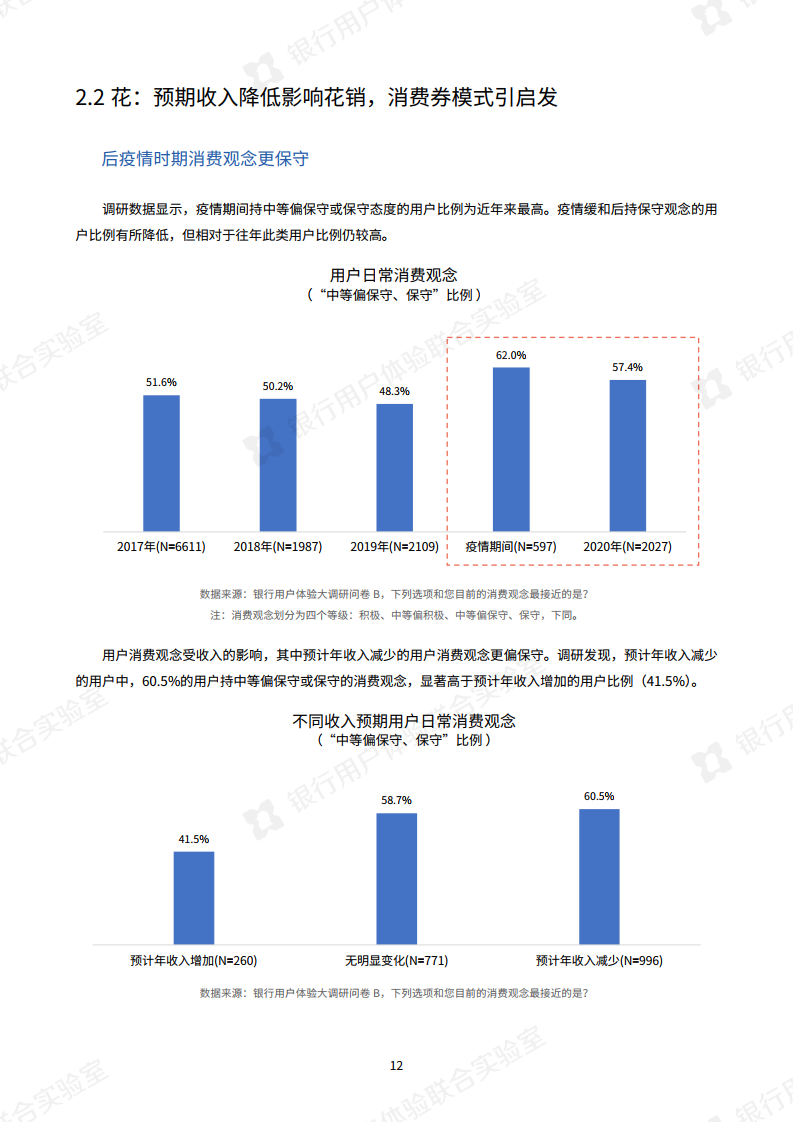

疫情期间用户的“支出-收入比”大幅度下降,哪怕疫情得到控制,用户的消费欲望也未恢复到疫情前水平。消费理念也从偏随意消费逐步转变为更关注必要性的谨慎消费。

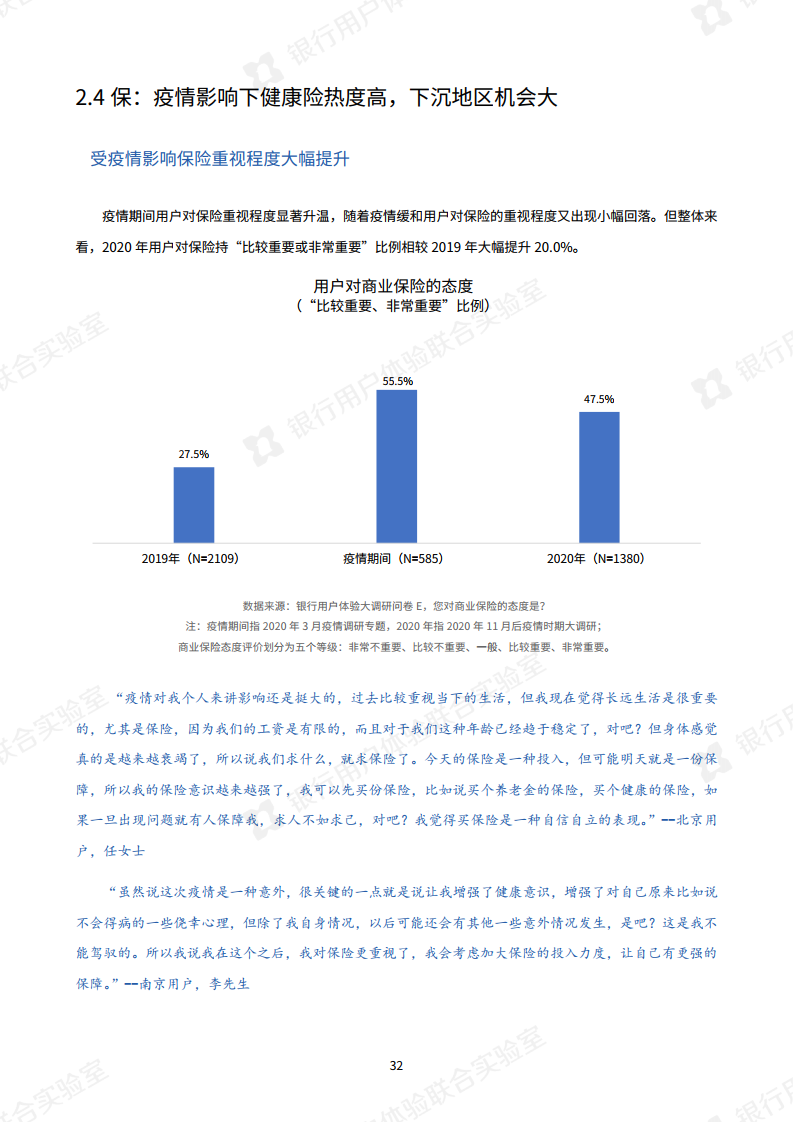

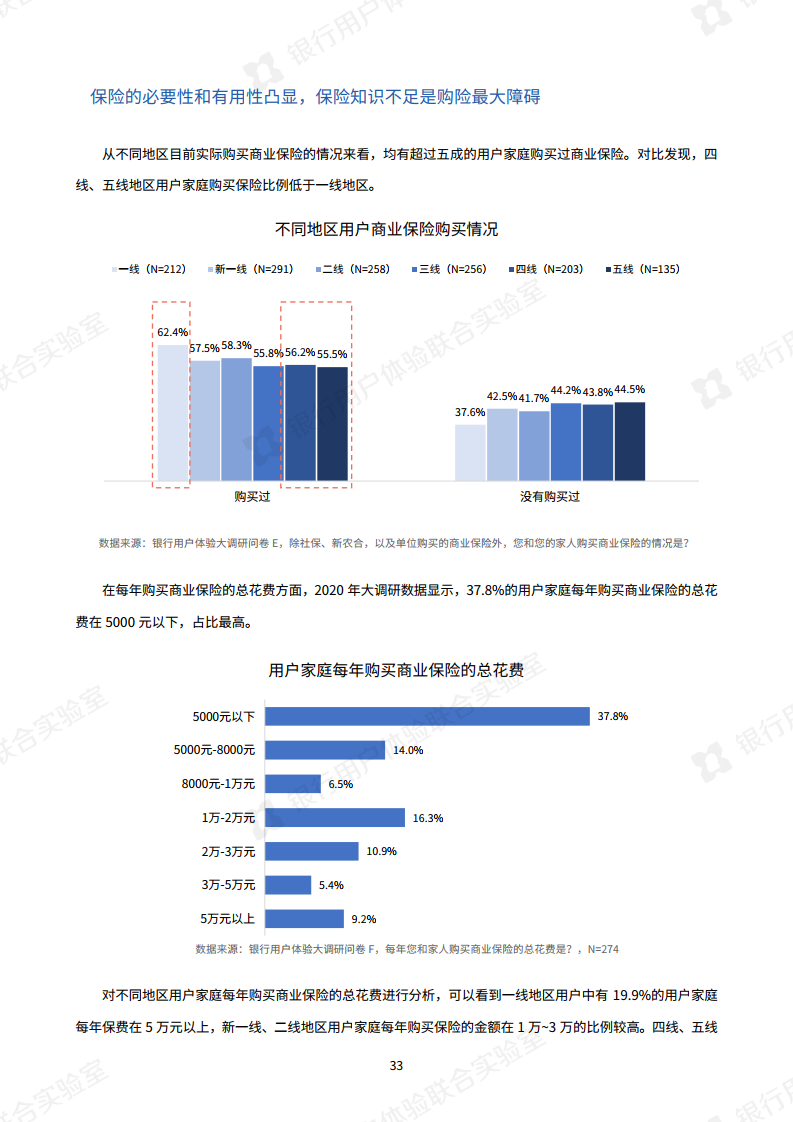

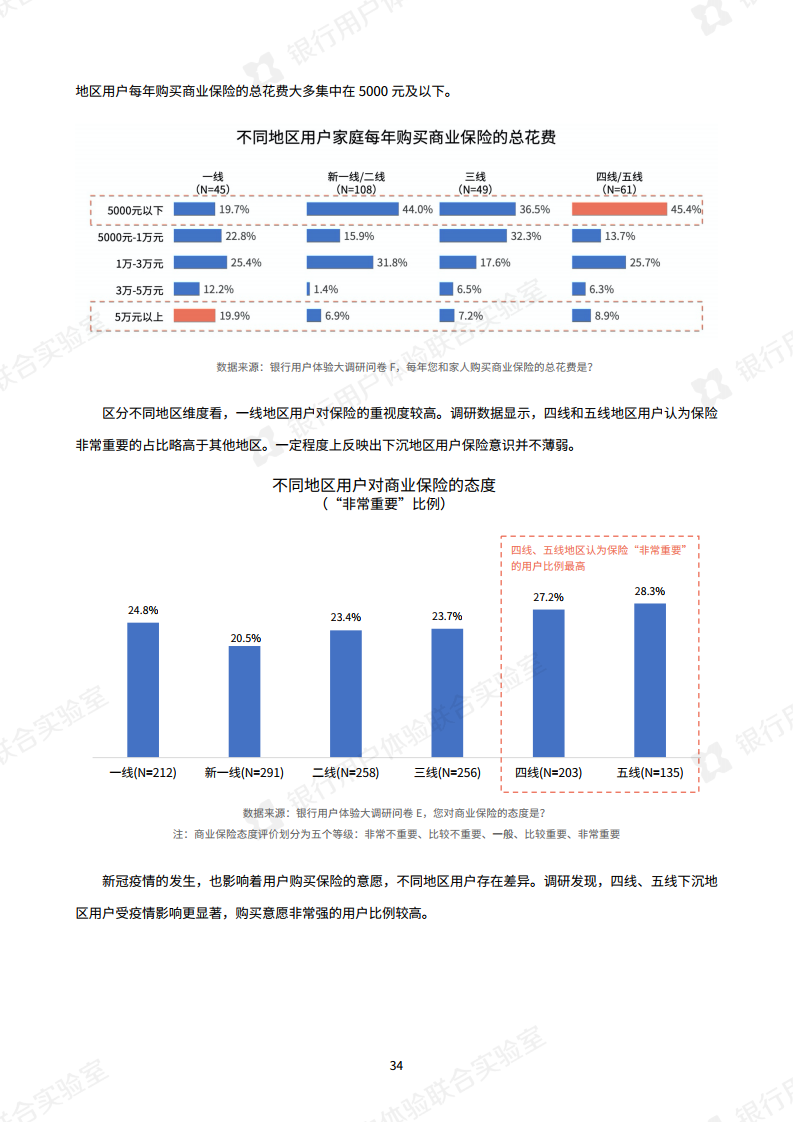

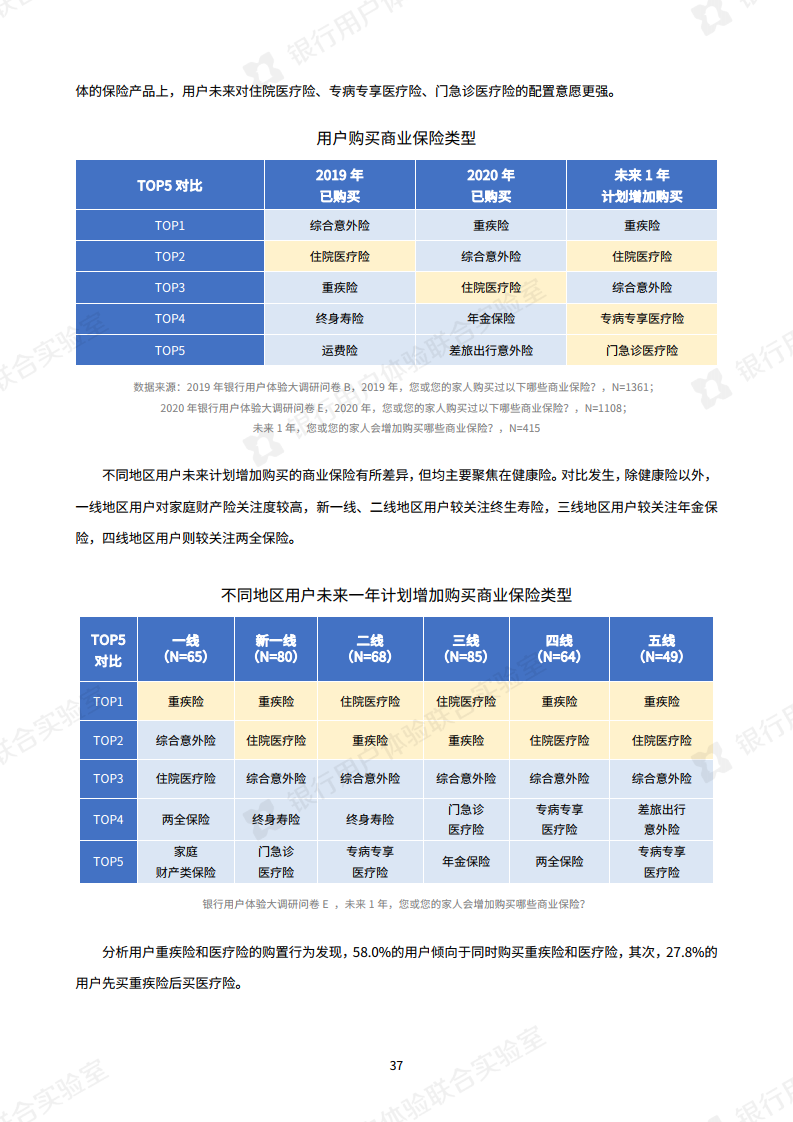

经历过疫情的考验,公众对健康的更加关注。用户的保险意识增强,对保险的重视程度大幅提升,调查报告显示,今年用户更重视人身健康相关险种,其中重疾险首次超过意外险,成为用户最重视的险种,除此之外,住院医疗险、专病专享医疗险、门急诊医疗险的配置意愿也较强。

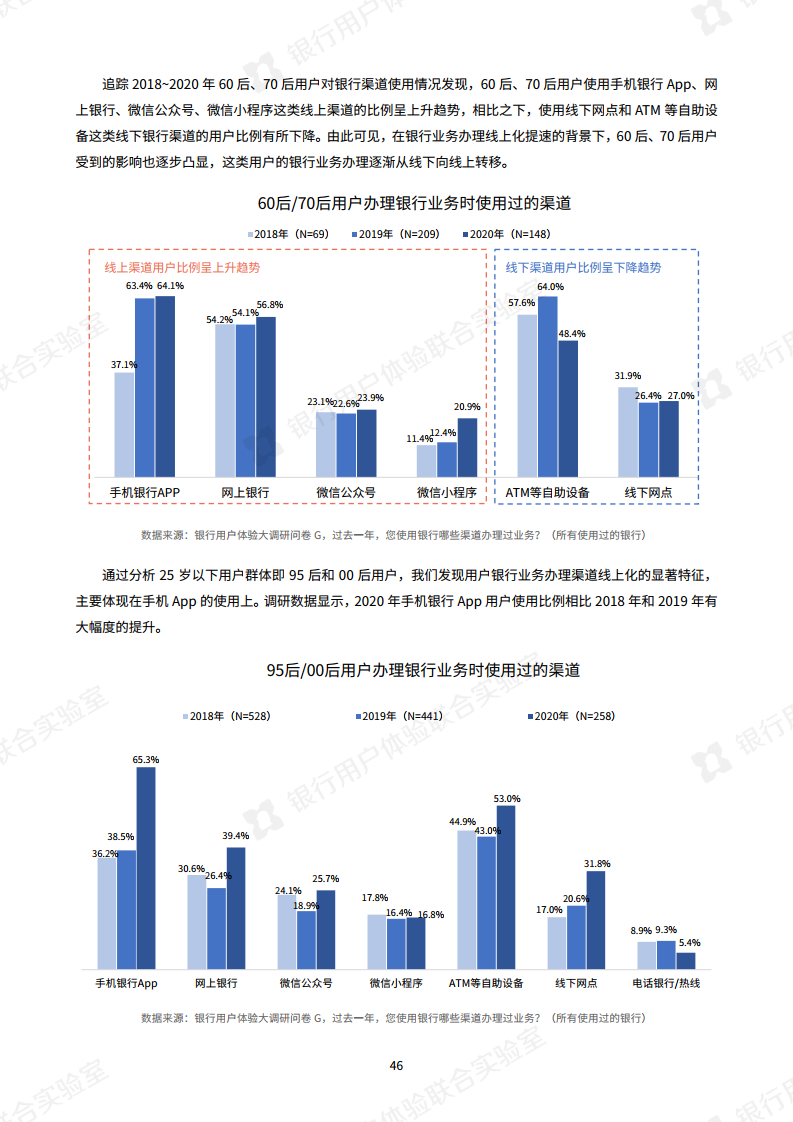

疫情的发生使银行大力倡导非接触式服务,银行业今年最明显的特点是“线上化加速,银行试水新营销模式”。调查显示,手机银行APP已成为银行服务“主战场”,通过手机银行App办理业务的用户与去年相比,提升了15.9%。此外,今年银行还开展了线上的新营销方式,比如客户经理线上工作室,线上课堂或短视频推广,用户对这些新营销方式接受度较高。报告指出“以短视频为代表的新营销方式,有助于转变用户对银行的刻板印象。”

小微企业主的新画像

作为国民经济毛细血管,小微企业体量相对较小,抗风险能力较弱,受今年疫情的影响更为直接。

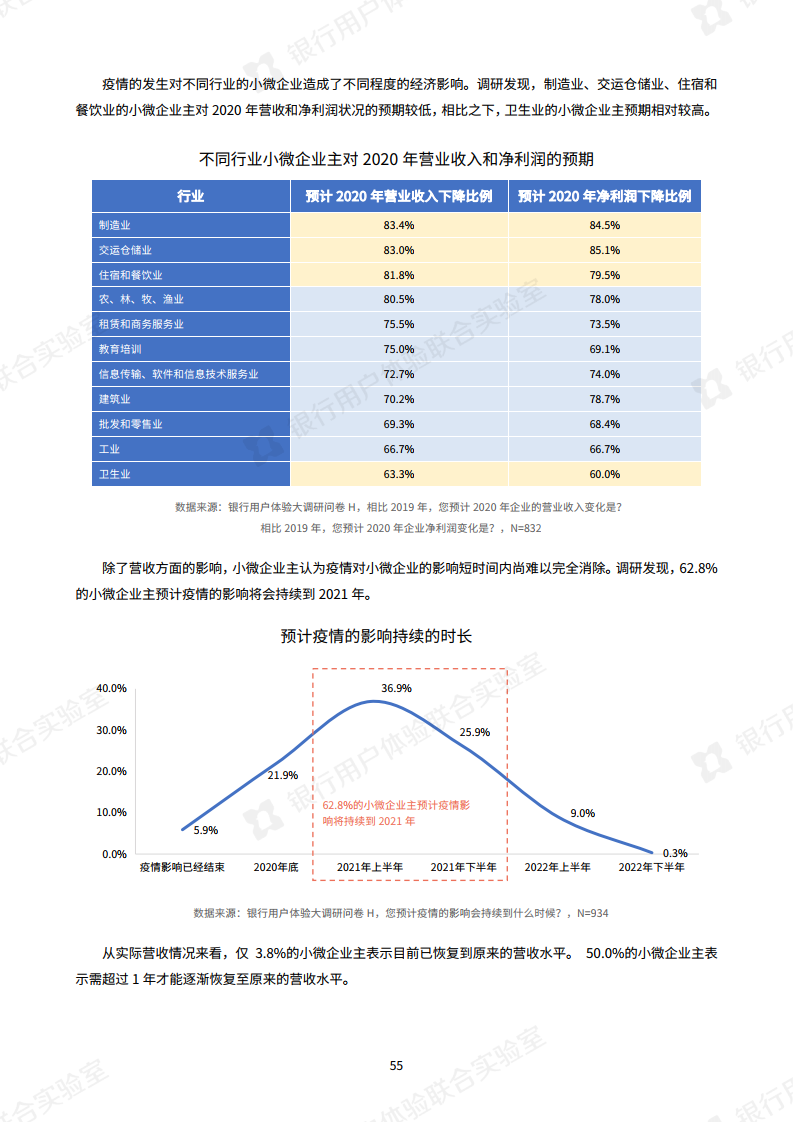

2019年,78.9%的小微企业主预计营收上升,而2020年,76.0%的小微企业主预计营收下降。调查显示,对2020年的营收状况,小微企业主的预期较低:超七成小微企业主认为,今年企业的营收和净利润将会下降。62.8%的小微企业主预计疫情的影响将会持续到2021年。

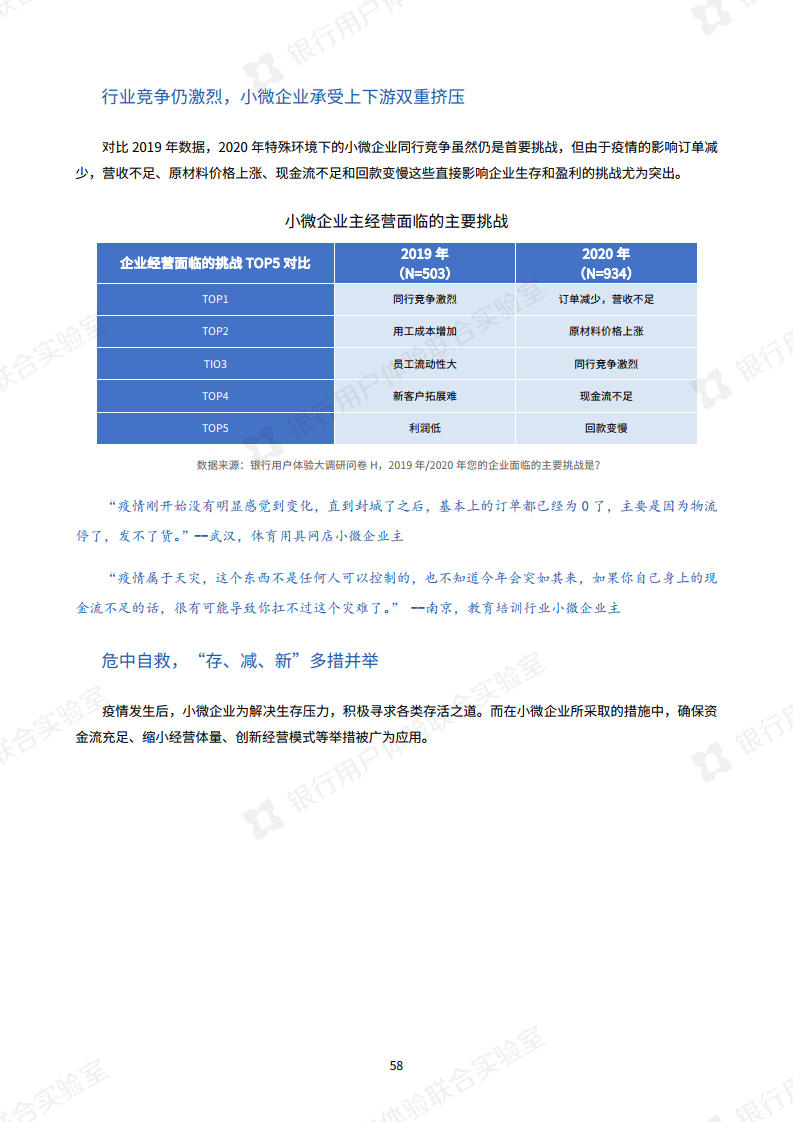

疫情让大多数小微企业主对经营的看法从“2019年的谋发展”,变为“求生存”。相较于2019年“同行竞争是企业经营面临的最大挑战”,今年小微企业面临的是“订单减少、营收不足、原材料价格上涨、现金流不足和回款变慢”等直接影响企业生存和盈利的挑战。

与客观环境的艰苦相对应的是主观环境的温暖。面对小微企业主的困难,各家银行积极响应国家政策号召,加大对小微企业的贷款需求的重视度,优化贷款政策,降低小微企业获得贷款的难度和成本。调研发现,50.7%的小微企业认为今年贷款的难度比去年低很多。

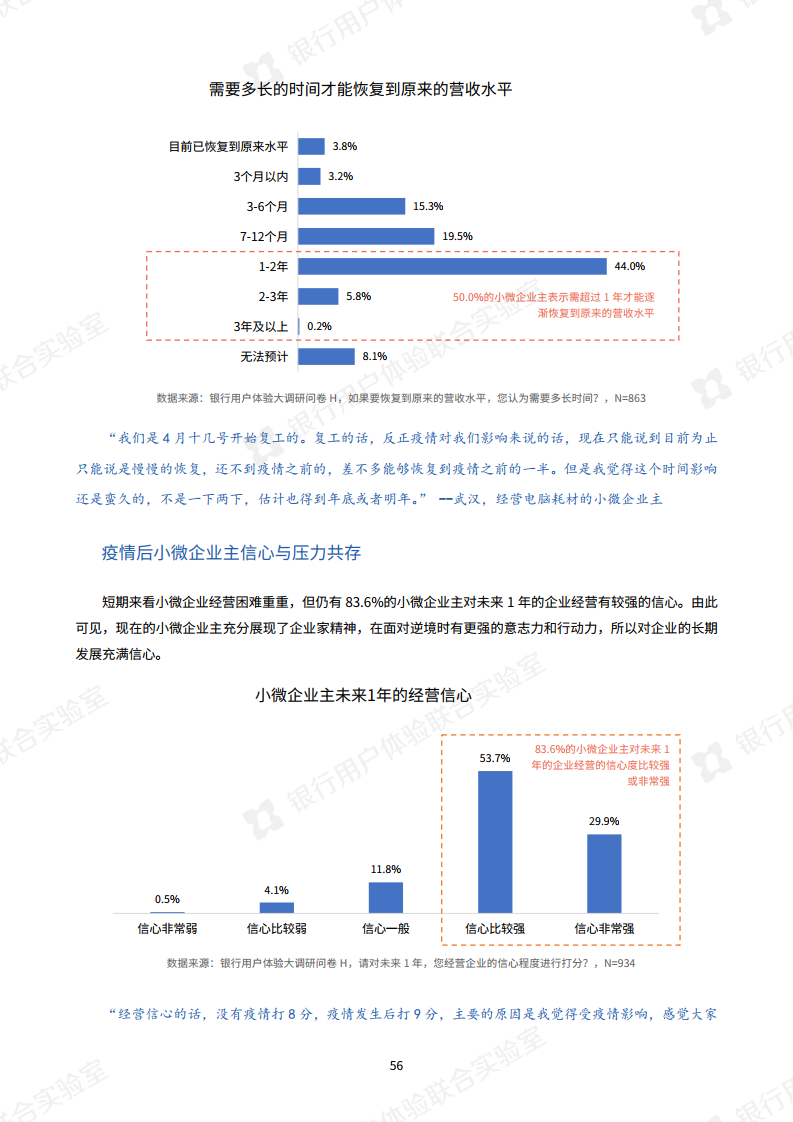

小微企业主的坚强和韧性值得尊敬,尽管疫情下面临经营困境,但调查报告显示,有83.6%的小微企业主对未来1年的经营有较强的信心,他们有很强的意志力和冲劲,在面对逆境时更具行动力,所以对企业的长期发展充满信心。

最后,报告还就小微企业主面临的经营难题,探讨了一些应对措施。例如银行通过打通小微企业的关系链上下游,帮助小微企业主搭建客户交流平台,缓解客户拓展的难题。相信在多方的共同努力下,小微企业将度过困境,重获增长。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: