中国银行业协会与清华大学五道口金融学院联合发布《中国私人银行发展报告(2020)暨中国财富管理行业风险管理白皮书》(以下简称《报告》),该报告是中国银行业协会连续第二年发布的私人银行行业发展报告。

《报告》首先从市场、机构、客户、投资、传承、战略五个部分,系统梳理了2019年中国私人银行的发展情况并对未来发展模式进行探索。并结合国内外复杂环境下私人银行业面临的挑战和问题,对私人银行的风险管理进行了专题研究。《报告》研究数据主要取自对25家中资银行私人银行及其1888位高净值客户的调硏,重点内容如下:

一、中国财富管理行业资产管理规模超百万亿元,增速为全球之最,各类机构在新规之下逐步实现规范转型

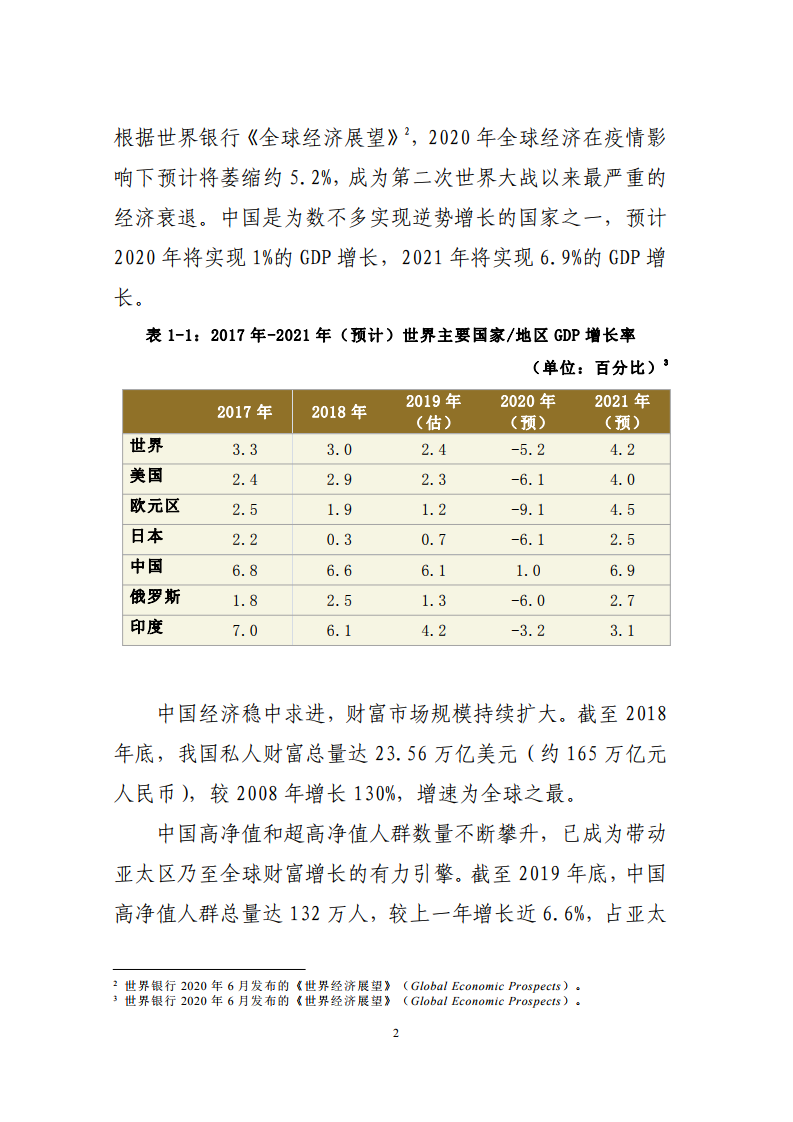

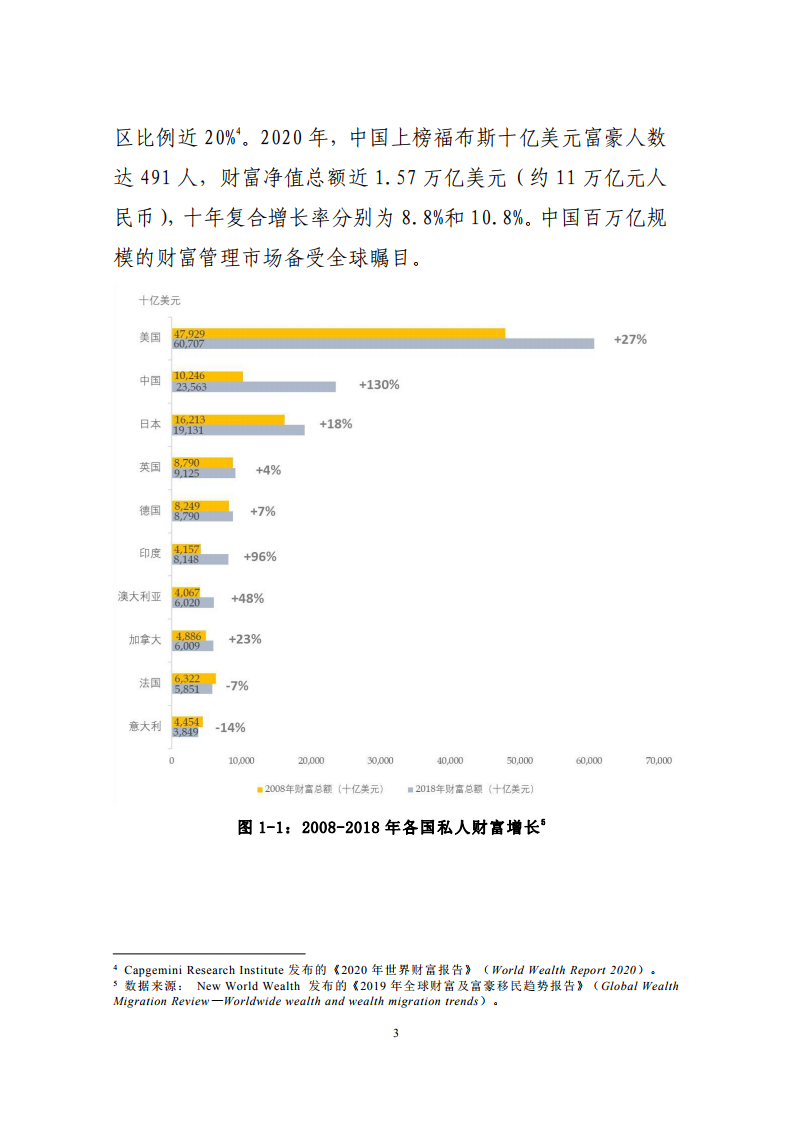

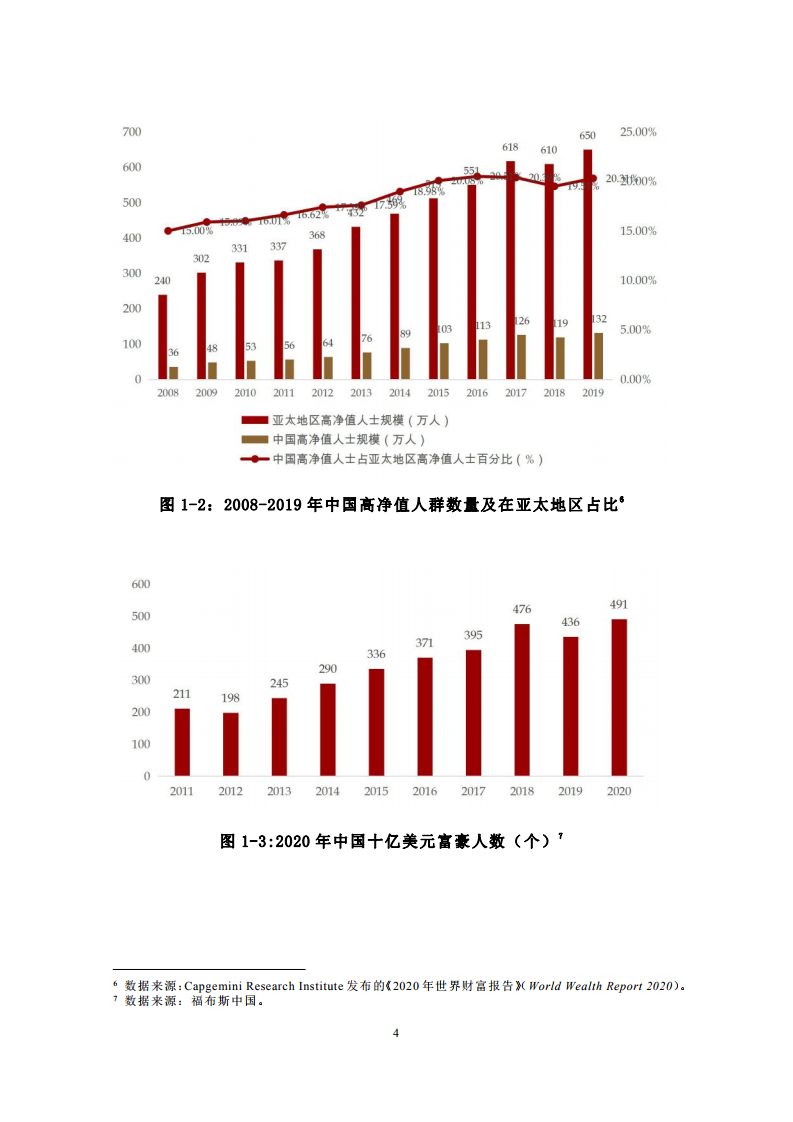

2019年以来,全球经济增长放缓,国际地缘政治复杂化,全球经济发展环境的不确定性增加。在新型冠状病毒肺炎疫情以及各国财政、货币政策的刺激下,全球风险资产大幅波动。尽管受到疫情冲击,中国经济呈现出强大的韧性和复苏能力,成为2020年为数不多实现逆势增长的国家之一,财富市场规模持续扩大。截至2019年底,中国高净值人群总量达132万人,较上一年增长近6.6%,成为带动亚太区乃至全球财富增长的有力引擎。

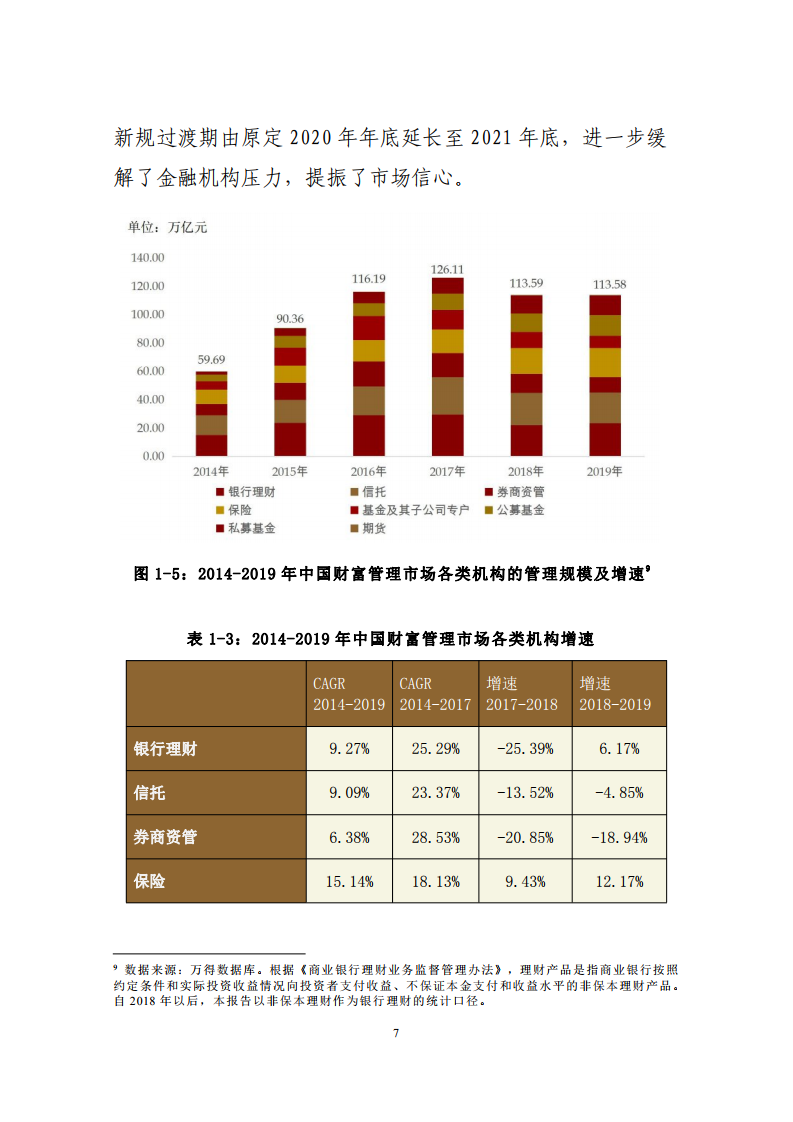

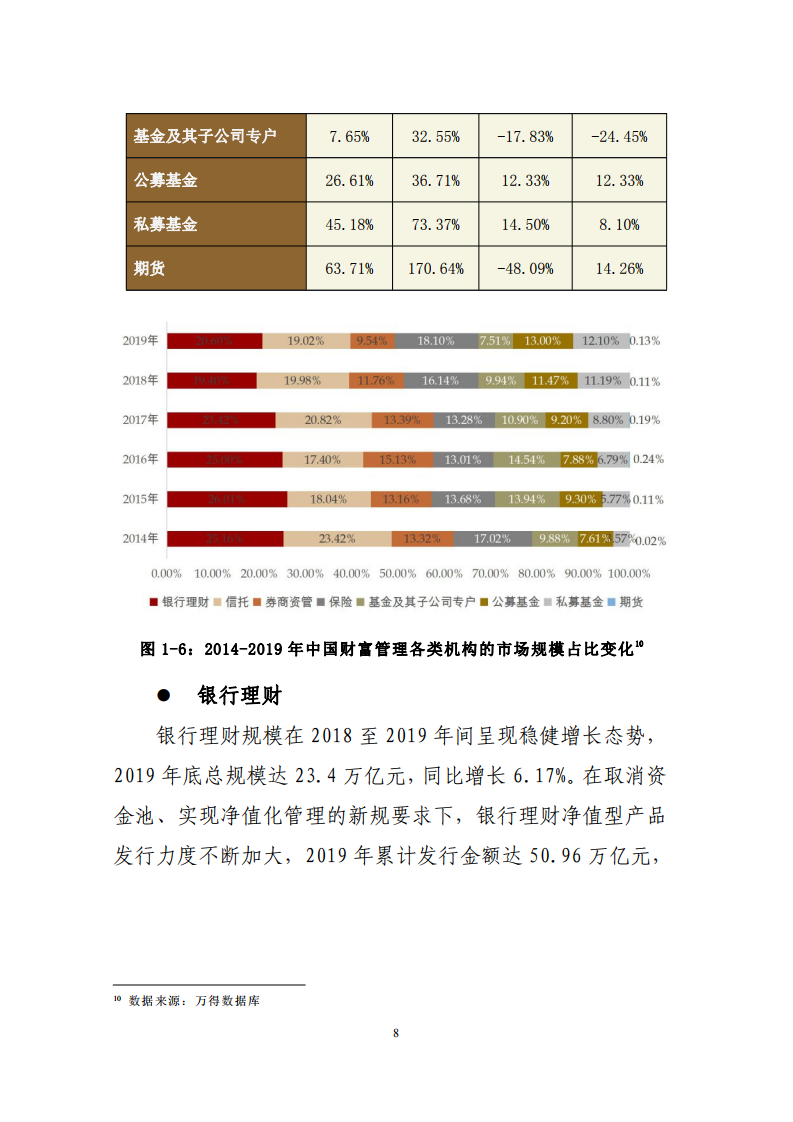

在财富管理行业的供给端,银行理财、保险、信托、基金专户、券商资管、公募基金、私募基金和期货等大类资产经历了不同程度的调整,资管业务逐步回归本源,发展态势稳健。截至2019年底,我国银行理财总规模达23.4万亿元,同比增长6.17%;信托资产规模为21.6万亿元,同比下降4.85%;保险规模达20.56亿元,同比增长12.2%;公募基金资产管理规模达14.77万亿元,同比增长13.29%;私募基金规模达14.31万亿元,同比增长10.78%;基金及子公司专户理财规模8.53万亿,同比减少24.5%;券商资管资产规模10.83万亿元,同比降低18.9%;期货公司资产管理业务总规模达到1429亿元,同比增长12%。

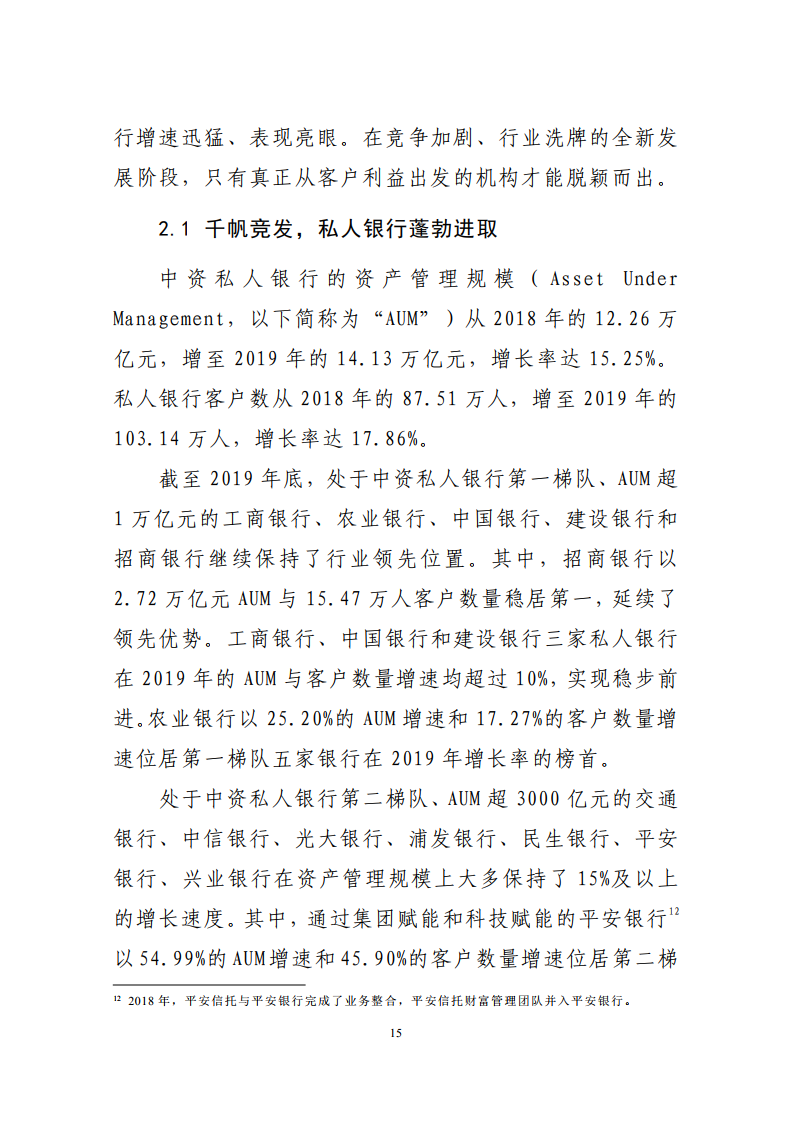

二、私人银行业资产管理规模与客户数量均保持两位数增长,各类机构竞争态势愈发激烈

对于银行等金融机构而言,私人银行业务具有轻资本、低波动、高价值等特征。立足于中国这一超大规模经济体,中资私人银行具备广阔的发展空间。2018至2019年间,在宏观经济整体增速放缓的大背景下,我国私人银行业仍呈现出蓬勃的发展态势。

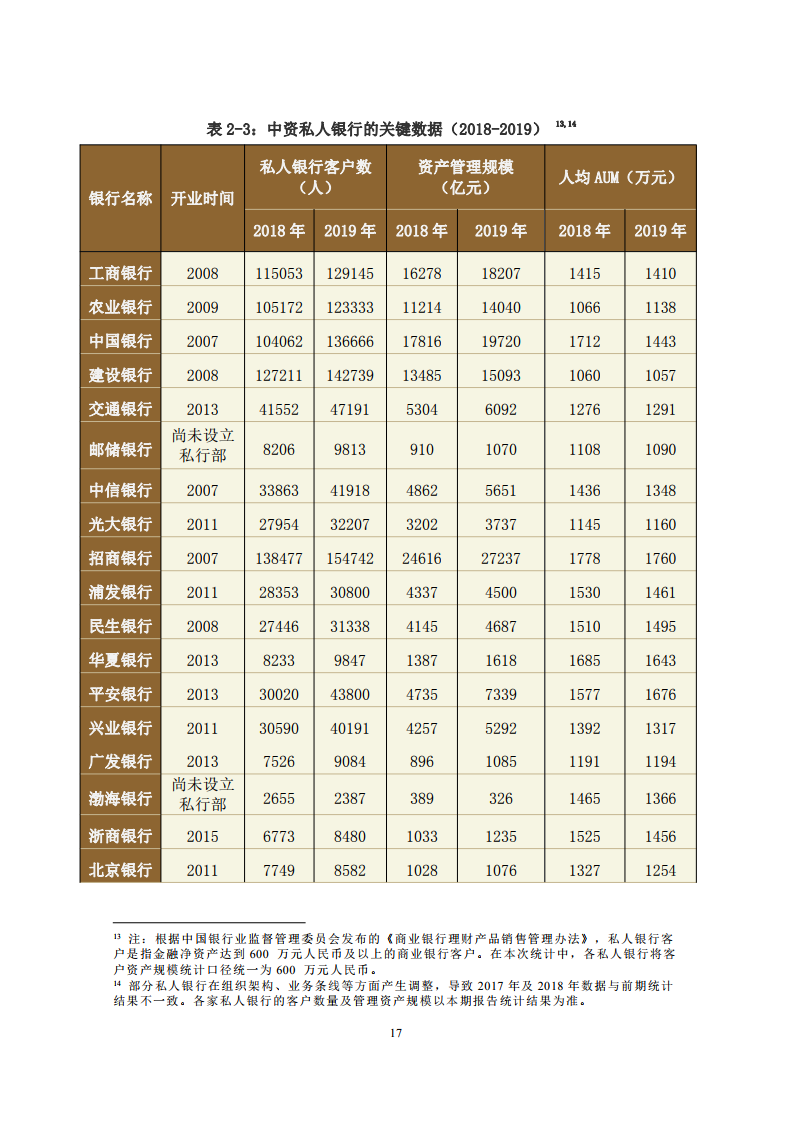

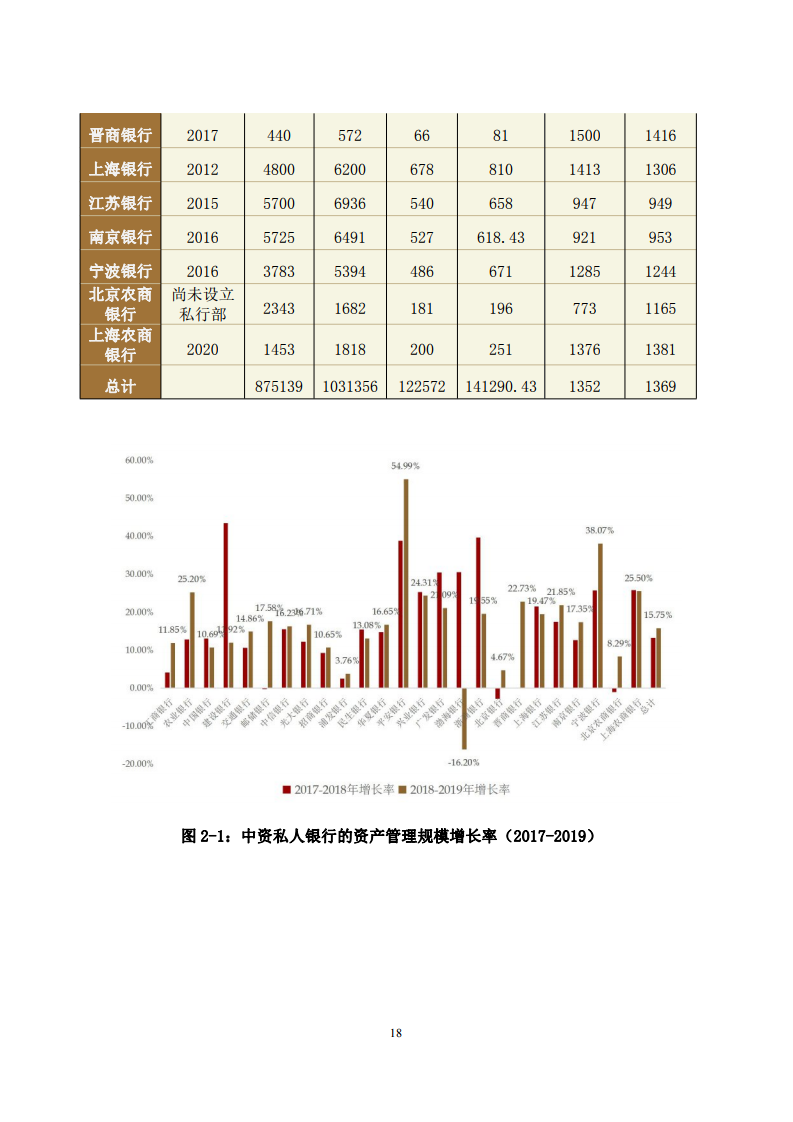

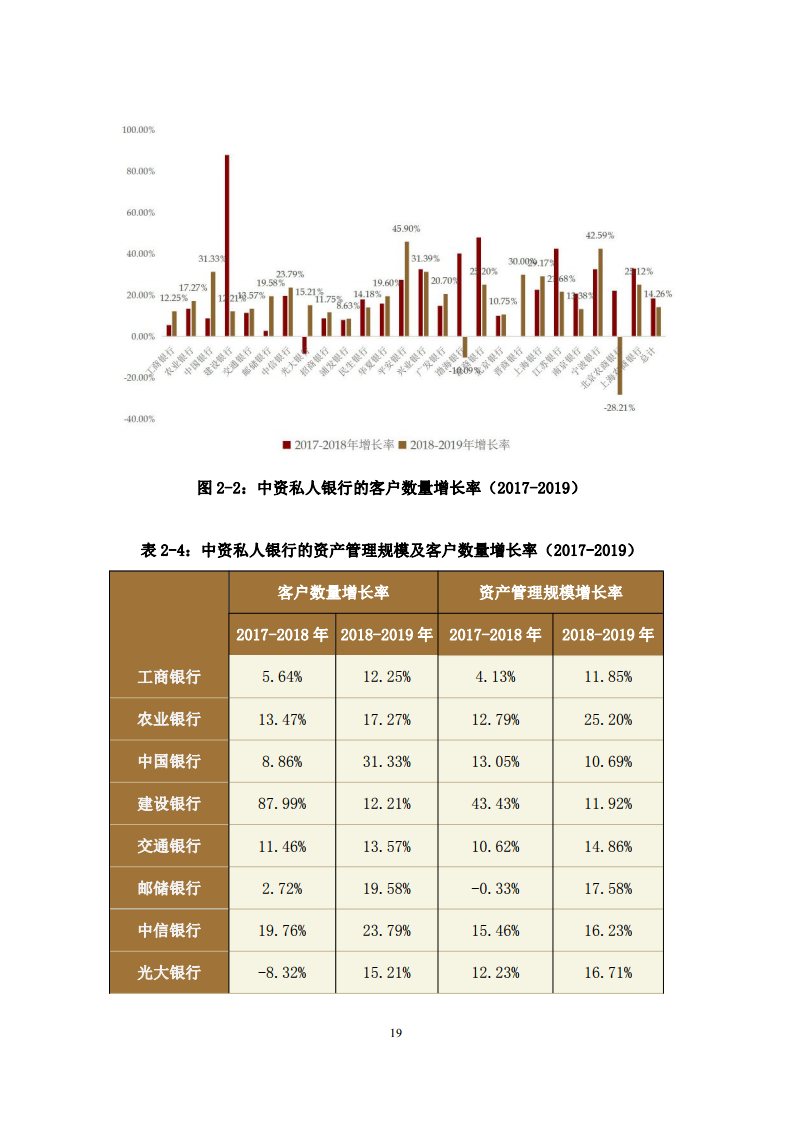

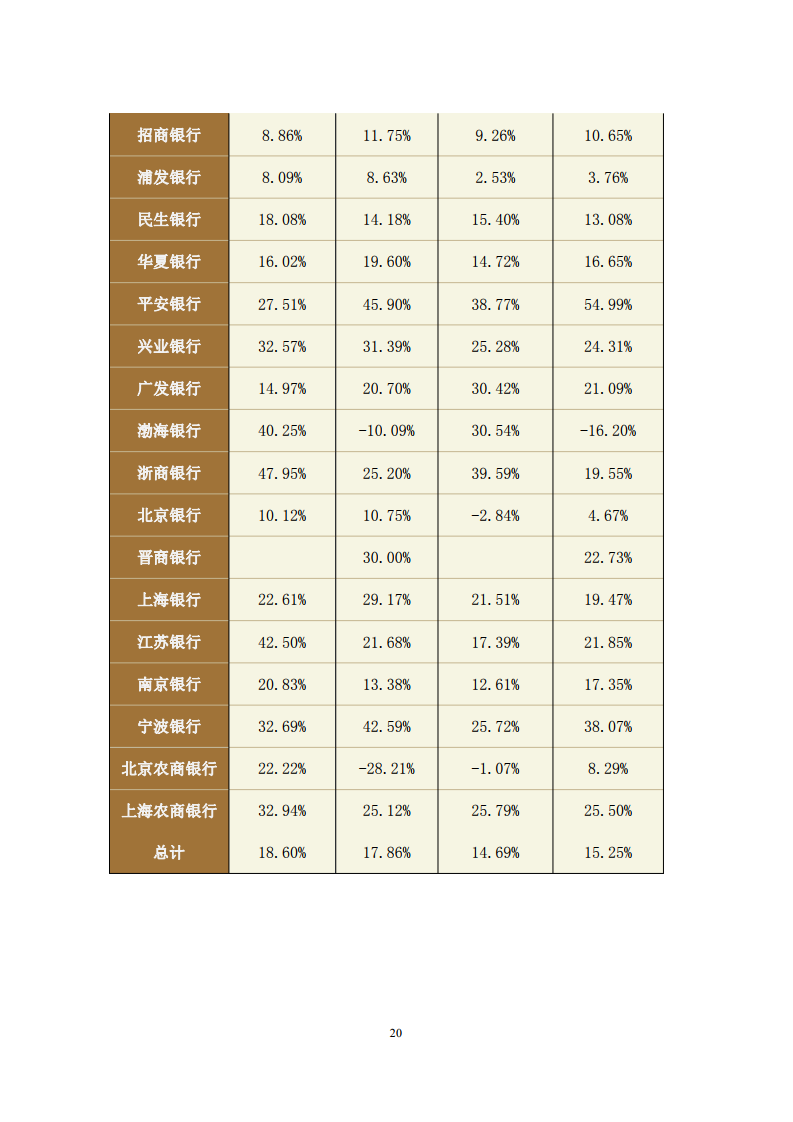

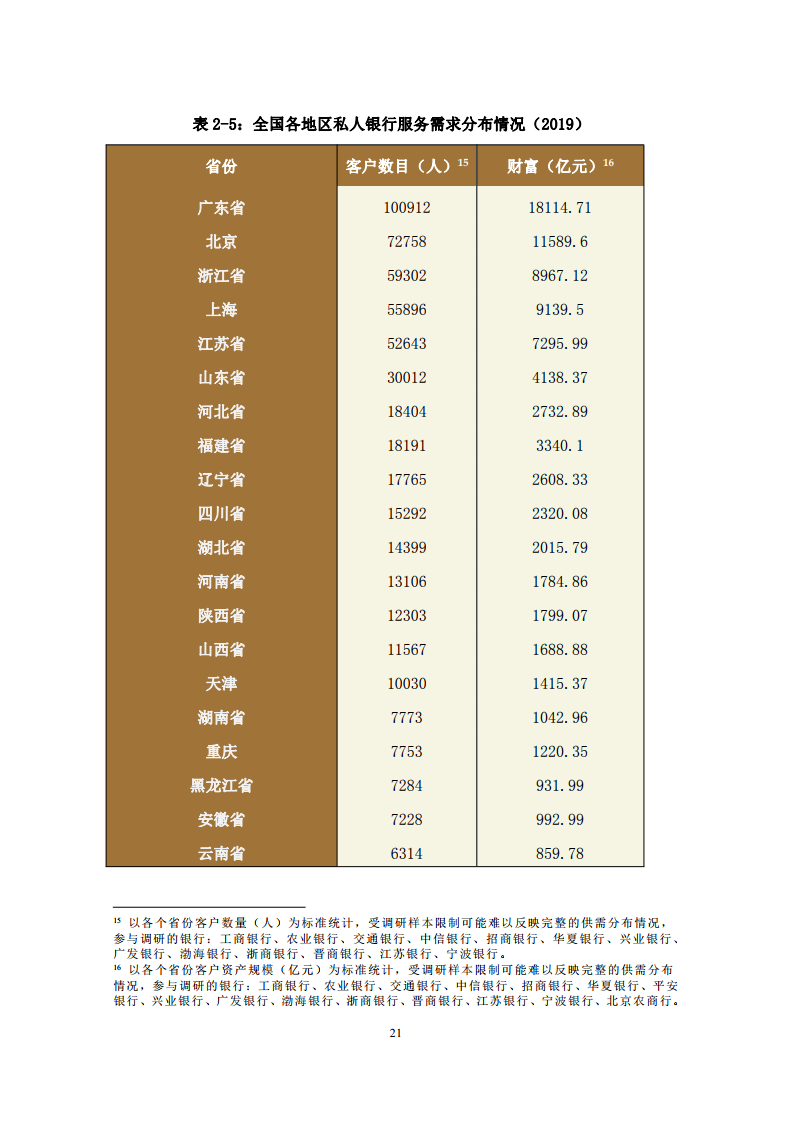

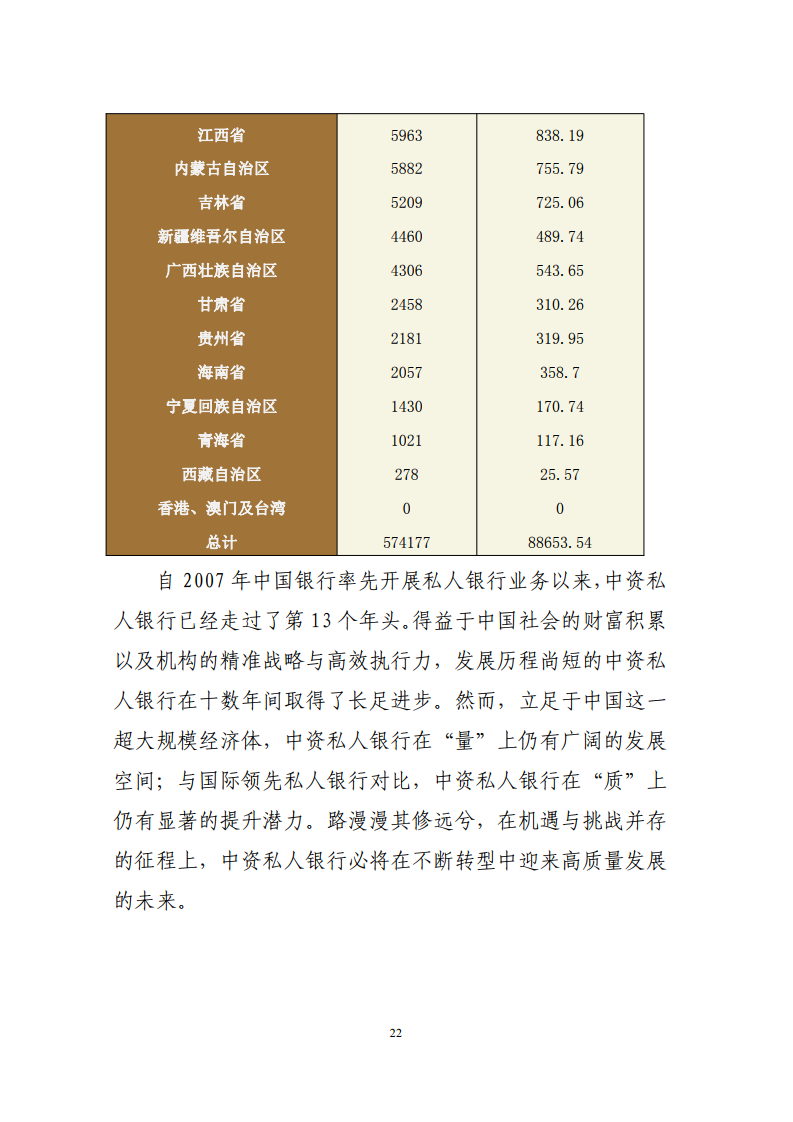

中资私人银行的总体资产管理规模(AUM)从2018年的12.20万亿元,增至2019年的14.12万亿元,增长率达15.75%。私人银行客户数从2018年的86.69万人,增至2019年的103.14万人,增长率达18.96%。处于中资私人银行第一梯队、资产管理规模超过1万亿元的工商银行、农业银行、中国银行、建设银行和招商银行等5家银行继续保持行业领军地位。截至2019年底,私人银行服务的需求端与上年保持一致,高净值客户数量和客户资产规模排名前五的省(直辖市)依然为广东、北京、浙江、上海和江苏。这五个省(直辖市)的高净值客户数量和资产管理规模约占全国总量的六成。

三、在不断变化的市场趋势中,高净值客户对财富安全与财富传承更加重视,疫情推动财富管理服务进一步数字化转型

得益于全球化带来的历史机遇、高水平开放的国家政策以及企业家群体自强不息的创业精神,中国民营企业家队伍不断壮大,构成了高净值人群的主体。根据调研,超过七成的私人银行客户财富来源于实业企业,5.52%来源于继承,另有12.95%和8.2%的高净值人群,分别通过金融投资和高水平薪酬实现财富累积。

2019年以来,经济环境和国际局势的不确定性改变了部分高净值客户以往的投资习惯,多元化资产配置意识逐渐提高,更加重视投资的稳健性、安全性与流动性,境外投资的积极性有所降低。七成高净值人群选择与3种或以上类型的财富管理机构合作,以满足多元化资产配置需求。其中,口碑坚实的商业银行受到高净值人群的广泛接受与认可,在财富管理市场占有率方面呈现出显著的优势。

在疫情环境下,高净值人群与金融机构的交互方式正悄然转变,数字化服务水平逐渐成为赢得客户的关键。受访高净值人群对线上交流方式较上一年接受程度提高,针对投资收益反馈、宏观政策解读、咨询服务和特定业务办理等需求,更普遍地选择通过微信、手机APP、客户端等数字化方式进行沟通。

四、内外风险影响财富传承,私人银行客户对传承规划、企业转型、家族治理以及传承工具的需求与日俱增

家族财富的安全稳健传承既受到国家政策、宏观经济、法律制度等外部因素影响,也受到企业经营状况与家族成员关系等内部因素影响。调研结果显示,在错综复杂的国际环境与瞬息万变的市场环境中,企业能否实现稳定经营已经被高净值人群认为是导致财富流失的最大风险因素,家族财富增长与家族企业发展成为实现有序传承最重要的两大因素。

大额保单、家族信托、家族办公室等传承工具的有效应用,能够帮助高净值人群实现长期传承规划,有效防范家族传承过程中面临的多重风险。调研显示,在各种传承工具中,大额保单被高净值人群接受的程度最高;借助家族信托规划传承的高净值人士比例较去年有所提升,受托资产以金融资产为主;设立家族办公室的高净值人士比例较去年有显著提升,受访部分家族办公室管理的家族财富规模超过50亿元。

五、面对监管环境、竞争格局、金融科技以及高净值客户需求的多重变化,私人银行应采取有效的前瞻性发展战略,实现多维度转型升级

中国金融业开放的步伐愈发加快,随着外资金融机构限制的全面放开,中资私人银行面临着在岸与离岸的双重竞争。金融科技掀起行业变革,颠覆并重塑了包括私人银行在内的财富管理机构之传统服务模式。资管新规的不断深化,抑制了行业乱象,同时也要求中资私人银行在新的监管环境中探寻新的发展战略。高净值客户愈发重视财富传承,对私人银行综合化服务的需求日益上升。

私人银行应当以更精细化的客户管理能力、更生态化的产品构建能力、更专业化的投研顾问能力、更智能化的数字服务能力、更定制化的传承规划能力、更精英化的人才队伍建设、更全面化的风控合规能力,打造更具独特性的竞争优势,铸炼更具韧性的核心能力。

六、在金融风险易发期,私人银行须主动搭建完善的风险管理体系,制定完备的风险应对策略,有效防范七大风险

由于周期性、结构性等多种原因,我国正处于金融风险的易发期。私人银行既面临产品风险、客户风险与反洗钱风险,也面临着合规风险与声誉风险。在数字化渗透率日益提升的大背景中,私人银行还需警惕新时代的网络风险与信息风险等。与传统银行业务相比,以中间业务收入为主体的私人银行面临的风险更加难以量化。私人银行具备产品层次丰富、客群广泛等特征,一旦金融风险爆发,则受众范围广大、影响深远。防范金融风险、切实依法合规、以客户为中心、服务实体经济、服务社会发展,应当成为私人银行始终不渝秉承的初心和使命。

私人银行业务的风险管理需做好顶层体系化设计,通过整合管理层、私人银行部门及风控-合规-审计三大防线,对私人银行面临的风险进行有效防控、多层把关。私人银行业务要明确风控工作准则,坚持“风险为本”的私人银行客户反洗钱风险管理策略,贯穿售前、售中、售后等多个环节对产品和服务进行全生命周期的风险管理,积极引入具有风险制度设计、风险模型搭建的专业人员,加强科技防御力和员工保密意识以防止数据信息泄露。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: