虽然上半年数据表现良好,但二季度与一季度增速相比有所下滑,显示了疫情高峰过后,线上业务场景带来的爆发式增长需求有所减弱,下半年该市场要继续维持如此强劲增长,还需要服务商大力拓展和挖掘更多行业数字化转型驱动的公有云服务需求和场景。

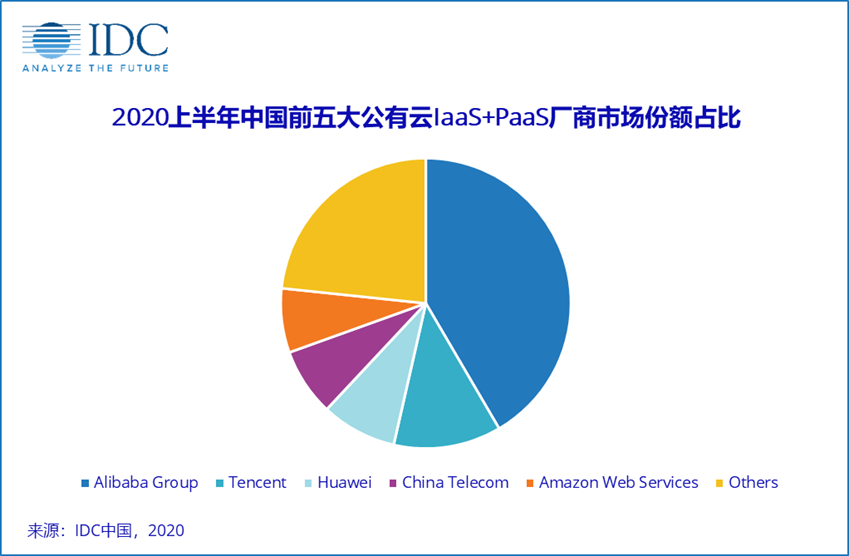

从中国IaaS+PaaS市场来看,马太效应仍然明显,阿里巴巴、腾讯、华为、中国电信、AWS仍位居前五,总体市场份额达到76.7%,与去年同期相比上升2.7%。阿里凭借在钉钉、淘宝天猫、新零售、物流等方面的生态优势,虽然面临强力竞争,但市场份额仍比去年同期有小幅上升;腾讯业务增长主要来自游戏、视频、生活服务等行业领域以及智慧城市相关应用上云;华为一方面在云手机、云游戏、云视频业务方面取得快速进展,一方面在工业、保险证券、交通等领域加快推动企业上云,其同比增速位居市场最高位;中国电信在教育、医疗、商业服务行业增速较快,其次在智慧城市、工业企业上云等领域也获得了一些新增客户。

在中国公有云服务市场强力维持增长和竞争程度加剧的背后,我们也看到该市场正呈现出新的特点和机遇:

技术生态化:

IDC认为,一个用于资源扩展、控制、管理和实时分析的新兴云生态系统将成为未来几年任何地方所有信息技术和业务自动化计划的基础平台。随着客户越来越多地投资于云计算,会明显拉动网络安全、数据集成和挖掘、移动平台和应用、人工智能和物联网等其他技术的投资。

需求多样化:

在本次疫情中,大量公有云服务需求是由客户的管理和业务需求倒逼而来,如远程办公协作、线下业务快速转线上、线上精准营销和客户实时互动等。与以往客户重点关注云资源供给和成本等不同,未来围绕业务快速应变和敏捷交付的需求将成为公有云服务市场的主要驱动力。

模式丰富化:

面对行业客户的多样化需求,公有云服务商纷纷开始了将公有云产品和技术部署在中心云以外各处数据中心的探索和实践,推出了公有云、本地云、托管云、边缘云等多种模式,期望以更丰富的服务组合拓展更多政府、金融、工业、医疗、交通、能源等行业客户。

管理复杂化:

随着公有云服务的不断延伸和扩展,未来两年企业云计算的复杂性将达到一个临界点。服务商需努力维护服务级别、管理成本、确保跨多种云、传统数据中心和边缘系统的混合和多云架构的安全性和合规性,企业客户需重点关注和投入跨云、边缘的连接、集成和协作。

IDC中国企业级研究部高级研究经理刘丽辉表示:“企业IT向以云为中心的转变正在加速,云生态系统将成为未来几年任何地方所有信息技术和业务自动化计划的基础平台。云服务市场正呈现出技术生态化、需求多样化、模式丰富化、管理复杂化的新特点新机遇,无论是云资源运营服务商、信息技术提供商,或是基于云的专业和管理服务商,都需密切关注云化大势,强能力富生态,为市场持续快速发展带来新动力新生机。”

更多阅读: