随着我国经济从高速增长向高质量发展迈进,经济增长的动力格局发生了重大变化,消费已经成为拉动我国经济增长的第一动力。时下,新技术加持下的文化消费对推动国民经济转型升级,提升国民幸福感具有重要意义。在此形势下,中国人民大学创意产业技术研究院和建投华文投资有限责任公司联合发布了《中国文化消费投资发展报告(2020)》。本报告是首部反映文化消费行业发展与投融资情况的报告集。报告分为“总报告”、“文化企业篇”“投资企业篇”三部分,从政策分析、行业发展、投融资表现、文化企业案例、投资企业案例等方面进行了深入剖析,对于全面了解我国文化消费行业发展和投融资状况具有重要意义。中国人民大学创意产业技术研究院作为国内最早研究文化消费的专业学术机构之一,依托人大优势学术资源,参与大量文化消费课题研究和标准制定。建投华文投资有限责任公司长期专注于文化传媒、消费品及服务等文化消费领域的专业投资和运营。

从文化消费行业发展来看,19年整体呈现平稳发展态势,个别行业发展势头迅猛表现亮眼,文化消费产业不再一味依赖人口红利,各细分领域发力优质内容创作和模式创新,进一步进行结构调整和产业升级。

短视频和游戏行业积极开拓海外市场,成为文化出海排头兵。2019年全球最受欢迎的5个app中,抖音海外版TikTok高居第二,年全年下载量超7.38亿次,击败Facebook和FacebookMessenger成为2019年下载量第二大的应用。国内短视频行业的另一巨头快手也在积极谋求国际市场。游戏产业在国内不断发展的同时,也积极拓展海外市场,成为我国文化“走出去”的重要载体。其中手游出海占网络游戏出海收入比重过半,中国游戏市场已从PC游戏时代的跟随者变成移动游戏时代的先发者。

影视剧出海呈现内热外冷态势。国产电影出海效果不佳,票房和口碑表现与国内市场差异巨大。电视剧出海初见效果,精品网剧或将成为出海新趋势。

数字文化出海之路困难重重。受地缘、经济、文化、政治等因素的影响,目前中国文化出海依然面临许多挑战。文化出海企业在实际业务中会遇到国际关系变化、贸易政策、知识产权保护和其他出海地区地方法律和政策等问题。2020年7月印度政府决定禁止在该国使用TikTok、微信、UC浏览器等59款中国公司研发的手机应用程序,封禁名单中TikTok和Helo均为字节跳动旗下产品,据悉,过去几年字节跳动在印度的投入超过10亿美元,如今在印度市场旗下产品全部折戟,导致的损失或超60亿美元。TikTok更是遭到美国政府全面围剿,美国总统特朗普在8月3日的最新表态称,不反对微软或其他美国公司收购TikTok,如果TikTok不能在9月15日前完成出售,将在美国遭到封禁。并且如果TikTok成功出售,美国政府还应该得到一部分报酬,“因为我们让这个交易能够进行”。国际关系和局势的瞬息万变也给中国企业和文化软实力输出之路带来了更加艰巨的挑战。

根据联合国人口调查统计,“Z世代”人口在2019年占据全球总人口的32%,在中国这一数字约为22%,随着“Z世代”迅速融入主流社会,正逐渐成为社交媒体上最活跃的力量和国内消费市场的主要群体。

以最直接反应不同年龄群体取向的音乐和演艺行业来看,2019年网易云音乐新增用户中有85%是95后,独立原创音乐人95后、00后占比达60.3%,在活跃用户占比中95后超过60%。青年用户群体对音乐风格的包容性更高,在客户端的创新功能接受更快,对音乐的消费意愿也更为强烈。90后和00后已成为演出消费的主力军,2019年占观演用户群体比例达61%,其中,95后购买力持续增长,00后更偏爱演唱会。

在互联网环境中成长的数字化原住民“Z世代”,其独特的时代特征和群体特性将形成新需求、新文化,从而催生出与之相匹配的新经济趋势,或将成为国内文化消费的未来导向。

数字出版迎来新格局。2019年报纸和期刊市场规模进一步减小,数字出版行业继续保持快速发展的趋势,新技术应用场景扩大,与各类线上平台合作模式越来越清晰,体系化发展态势明显。

影视剧新兴播出渠道发展迅猛。传统有线电视用户流失严重,IPTV和OTT可开拓市场潜力巨大。网络独播剧渐成各视频平台主流,2019年独播剧数量占62%,连续多年超过联播剧。

传统广告下降明显。受“直播+”、短视频等新型营销模式的冲击,报纸、杂志、电视为代表的传统媒体广告吸引力在不断下降,2019年广告市场发展不尽如人意。截止2019年前三季度,中国广告市场整体下滑8%,传统媒体、传统户外广告刊例下降明显。

“直播+”催生多元内容生产和营销生态。与传统广告势弱相对的,直播带货的渗透率已经处于较高水平。人们越来越倾向于选择更直观、更短时、更快速的信息接收方式,广告主们也在积极转变营销模式拥抱这一变化。各大平台共享风口,不断进行战略调整,积极探索新的“直播+”模式,通过与其他行业融合拓展更多业态,发力布局电商、游戏、综艺、教育等多元内容生态,进一步挖掘下沉市场,以更垂直更精细化的产品模式深耕存量市场,满足不同用户的个性化需求。

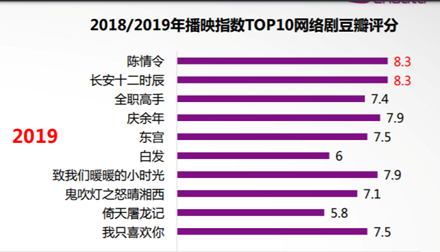

电视剧行业进入冷静期,盲目投资逐渐退潮。市场环境逐渐优化,更注重文本内容的创作质量与创新路径。2019年全国电视剧拍摄制作备案公示剧目数量、剧集储备数量、上线总量和IP剧数量均有较大程度的减少。相应的2019年头部剧集评分均值整体上升,更出现了多部高口碑高收视的爆款作品。

电影市场同样迎来了优质内容话语权回归。纵观2016至2019年年度票房top10电影豆瓣评分平均分,逐年走高,口碑与票房逐渐成正相关趋势。

2019年我国电影市场头部top5电影票房集中度首次突破了30%,,流量为王转变为质量取胜,观众更愿意为优质内容买单,劣币驱逐良币不再是大概率事件。

游戏的文化属性被进一步激发。游戏产业增速逐步放缓,在经历2018年游戏版号暂停审批之后,游戏产业内部也进行了自我调整,游戏制作开始向精品化、艺术化发展,高质量原创游戏成为游戏企业的发力点。

自2016年起,监管层加强对网络剧、微电影、网络大电影的监管,出台一系列通知对网络视听节目的创作和播出提出进一步要求。各平台积极响应,进行自查自整工作,行业逐步走向规范。

游戏产业的快速发展,使如何防止未成年人游戏沉迷成为社会热点。在国家层面,2018年国家新闻出版署、教育部、国家卫生健康委员会、国家体育总局等八部委共同印发《综合防控儿童青少年近视实施方案》,2019年10月国家新闻出版署发布《关于防止未成年人沉迷网络游戏的通知》。各游戏企业积极响应政策要求,通过技术手段和模式创新,逐步营造起一个健康积极向上的游戏环境。

传统出版整体保持稳中有进。报纸和期刊市场规模减小,但图书市场市场规模保持持续增长,首次总规模突破千亿达1022.7亿元,同比增长14.4%。

数字出版不断加强与技术融合,产品体系化发展态势明显,2019年我国数字出版行业继续保持快速发展的趋势,数字阅读市场规模达204.9亿元,同比增长22.4%。在5G技术即将落地的大背景下,文字、音频、视频、AR/VR等各种内容产品形态统一布局将成为数字出版升级的方向。

电视剧进入“品质上行,数量下行”阶段。剧集数量整体减少,头部剧集评分均值上升,“‘现实主义’‘守正出新’‘新用户思维’是2019年国剧市场三大关键词。

播出渠道竞争加剧。2019年第三季度,我国有线电视用户总量净减少664.4万户,降至2.12亿户,有线电视在中国家庭电视收视市场的份额降至47.43%。截止2019年底,全国IPTV用户数量达19404万户。2019年我国IPTV(网络电视)业务收入294亿元,2019年,52%以上中国家庭通过OTT设备观看电视节目,OTT覆盖用户数超过6.11亿人。

2019年的两部现象级爆款网剧的付费超前点播引起热议,视频平台虽然获利不少,但是这种引起观众巨大负面情绪反弹的“一锤子买卖”并不是一个长期适用可行的盈利模式,面对内容成本居高不下的难题,互联网视频平台还需要寻找更为健康且多元化的盈利模式。

大众观影取向逐渐趋于成熟。2019年度全国电影总票房642.66亿元,同比增长5.4%,2019年我国电影市场头部top5电影票房集中度首次突破了30%,过去那种口碑与票房严重倒挂的怪象正逐渐扭转,中国电影市场正在走向健康发展。

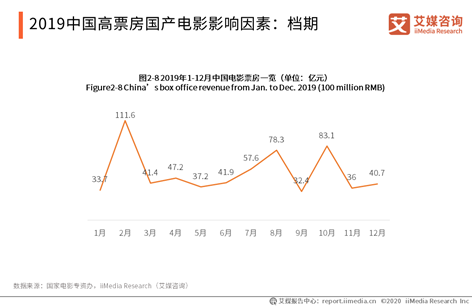

三大档期占据全年票房的半壁江山。观众更倾向于在假期时间段内集中观影,形成春节、暑期、国庆三个重要的票房档期,档期内票房明显高于非档期票房,2019年三大档期票房已达全年票房的44%。

网络大电影市场供给方在沉淀期的理性回归。从上线数量看,2019年网络电影上线量789部,同比下降49%,播放量稳中有升,同比增长24%。从制作成本看,2019年网络电影投资成本整体上涨。成本不足100万的网络电影占比已经从2017年的49%压缩至12%。

“直播+”带动内容升级。2019年电商直播总规模达到4400亿元。2019年上半年每周至少看一次直播电商的用户比例高达71%,每天观看直播电商用户比例达到25%。直播+游戏方面以斗鱼为例,APP月活跃用户从2018年6月到2019年6月份实现24.2%的激增。B站、百度贴吧、网易云音乐等内容平台和各类短视频平台均增加直播类内容模块,丰富业务类型,增加用户粘性。

短视频,迅速发展的新流量池。2019年短视频月活跃用户数达到8.21亿,同比增长32%,2019年短视频用户使用时长也首次超过长视频。面对短视频带来的巨大流量,一方面是短视频从业者生存环境变得更加优质广阔,另一方面MCN机构的竞争也在加剧。

据《2019中国音乐产业发展报告》统计数据,2018年中国音乐产业总规模达到了3700多亿元,根据中商产业研究院预测2019年中国音乐产业总规模将超4000亿元,较2015年将增加1000亿元。

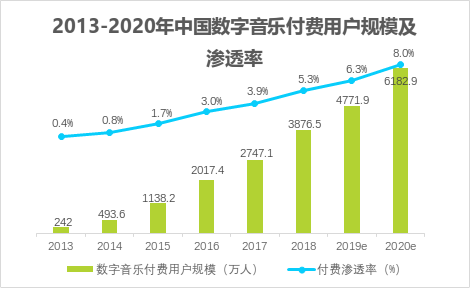

数字音乐版权付费逐步规范。2018年中国2C端的数字音乐平台收入达到76.3亿元,其中近60%来源于用户付费收入,2019年用户付费收入预计可达58.7亿元。2018年我国数字音乐付费用户渗透率已达5.3%,2019年预测可达6.3%(如图),目前来看我国数字音乐付费潜力巨大。

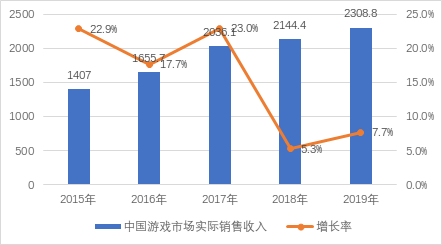

2019年中国游戏产业发展整体平稳向上,2019年中国游戏市场实际销售收入达2308.8亿元人民币,较2018年增长了164.4亿元人民币,涨幅7.7%(如图),游戏产业继续保持增长态势。

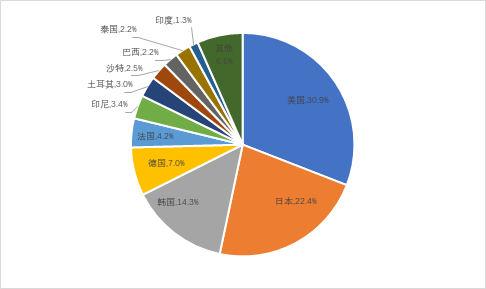

美国、韩国和日本是中国游戏产业出海的主要国家,市场实际销售收入占总体份额的67.5%(如图),在游戏类型上,国产角色扮演类、策略类、MOBA(多人即时战略)类和射击类游戏在国际市场上表现不俗,在SensorTower公布的2019中国手游收入top30全年榜单中,腾讯出品的《PUBGMOBILE》(和平精英国际版)、莉莉丝出品的《万国觉醒》、网易出品的《荒野行动》位列前三。

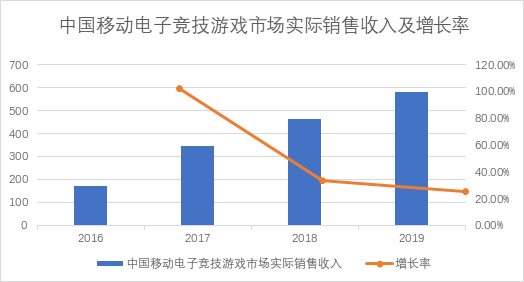

2019年中国电竞游戏市场收入947.3亿元,较2018年增加112.9亿元,涨幅达13.5%。

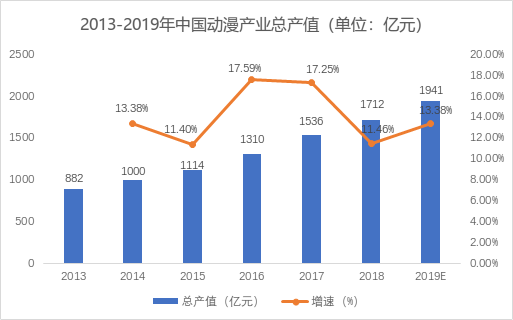

2013-2018年我国动漫产业产值总体呈上升趋势,2018年我国动漫产业产值为1712亿元,初步估计2019年我国动漫产业总产值将达到1941亿元。

动漫电影频出“国漫之光” ,2019年国内共生产了51部动画电影,共有1部动画电影票房过十亿,3部过五亿,16部破亿,17部超过五千万。其中《哪吒之魔童降世》,创造了中国动画电影票房纪录,以7亿美元的成绩位居2019全球票房榜第11名,并成为中国影史票房第二。

2019年演艺行业整体蓬勃发展,演出票房达到200.41亿元,同比增长7.29%,票房增速赶超电影市场。从消费结构来看,中国观演人群也已呈现“低频次、高单价、稳输出”的消费特征,各年龄层和地域分布的观众的观演取向正逐渐清晰。2019年全年演唱会、音乐节票房收入42.59亿元,同比上升6.88%,总场次超过2000场。2019年旅游演出增幅最大,同比上升9.58%,票房收入达73.79亿元。

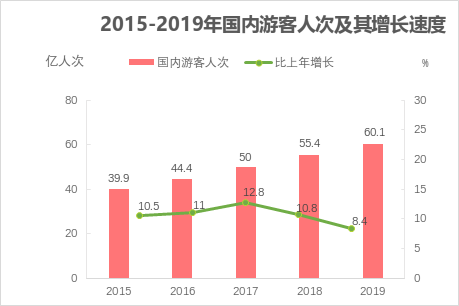

2019年国内游客突破60亿人次,比上年增长8.4%(如图);国内旅游收入57251亿元,增长11.7%。

随着居民收入的提高,选择出境游的中国消费者日益增多。在新一轮消费升级的大背景下,消费者对旅游产品的个性化需求越来越旺盛,自由行成为消费者旅游的重要选择。文化体验成为消费者旅游途中的重要组成。

中国广告行业进入调整期,传统广告下降明显。2019年前三季度传统广告刊例同比大幅缩减,报纸广告刊例下降达27.4%,电视和广播分别下降10.8%和10.7%,杂志下降7%。

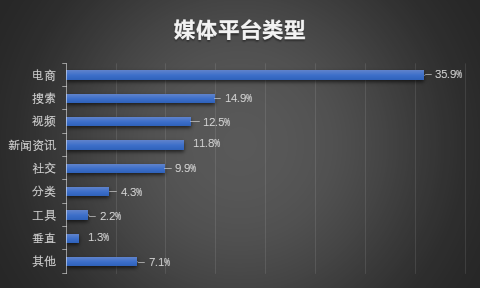

互联网广告增速放缓。2019年我国互联网广告总收入约4367亿元,比2018年增长18.2%,增幅较2018年同期下降近6%。电商平台仍是互联网广告最主流的发布渠道,占总量的35.9%;搜索广告市场下降明显,视频平台广告收入增长快速。在视频平台广告中,移动端广告贡献巨大,这与我国近几年移动通信技术发展快速,智能手机大面积普及,移动视频业务不断增长一致。

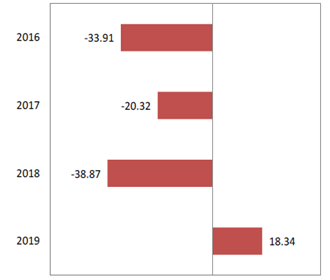

2019年为传媒行业2016年以来数年深度调整后首次年累计录得正涨幅,尤其进入19年末行业二级市场表现回暖明显。

资料来源:Wind,建投华文研究部整理

图表:2016-2019年传媒行业年涨跌幅

资料来源:Wind,建投华文研究部整理

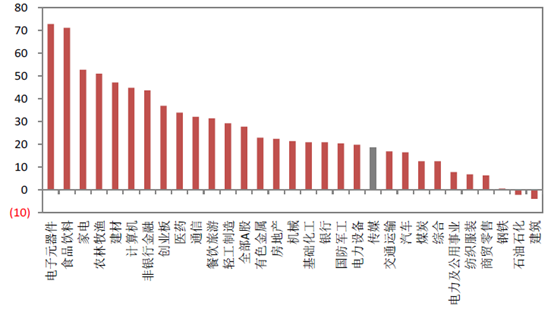

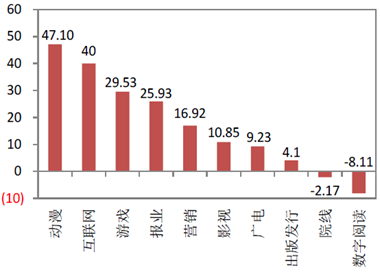

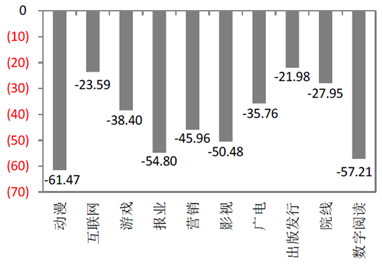

截至2019年底,除院线及数字阅读板块外,传媒各细分子板块年内区间流通市值加权平均涨跌幅均为正,其中动漫、互联网板块领涨。相较于2018年区间流通市值加权平均涨跌幅,今年各细分板块涨跌幅表现明显更优。

图表:传媒细分子行业2019年内区间涨跌幅

资料来源:Wind,建投华文研究部整理

图表:传媒细分子行业2018年内区间涨跌幅

资料来源:Wind,建投华文研究部整理

行业在经历2016年以来的估值调整后,板块估值处于低位,安全边际较大,且2019年下半年以来行业监管政策趋向平稳,5G等技术为内容等应用层面带来新的发展预期,带动板块行情及估值提升。部分龙头公司在此行情中估值较年初水平也有所提升,龙头内容公司凭借制作、研发、资源、人力等优势以及在资金、规模等方面更具实力,在行业洗牌中更易提升话语权,头部优势巩固,也应享有更高的估值溢价。

上市公司业绩方面,根据山西证券研究所对传媒行业139家上市公司前三季度业绩进行统计,2019年前三季度传媒上市公司合计实现营业收入4368.77亿元,同比增长3.17%,实现归母净利润341.77亿元,同比减少21.23%。子板块业绩方面,营销与互联网板块前三季度营业收入规模均超千亿,归母净利润规模则是游戏与出版发行行业居前。增速方面,游戏与互联网板块前三季度营收增速居前,归母净利润增速仅报业与出版发行板块前三季度维持同比增长。

图表:2019年前三季度传媒板块细分自行业业绩情况

资料来源:Wind,山西证券研究所,建投华文研究部整理

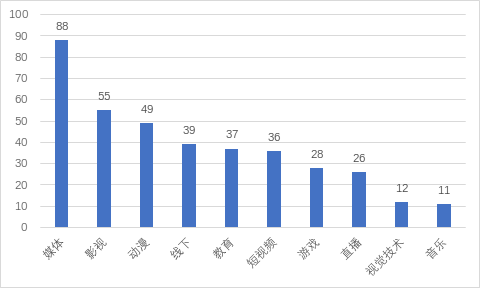

2019文娱领域排名前10的投资机构中,腾讯、阿里、字节跳动、bilibili和百度五家互联网大厂的投资数量远超IDG、启明创投等投资机构。互联网大厂本身在各自赛道优势明显,为项目提供的不仅仅是资金,还有流量、生态等一系列资源,投资变成双赢,对于项目方更具有吸引力。

从细分领域来看,2019年,媒体以88起投资的数量位居第一;影视、动漫、线下娱乐分别以55起、49起和39起位列第二、三、四位。后面依次分别是教育(文化培训方向)(37起)、短视频(36起)、游戏(28起)、直播(26起)、视觉技术(12起)、音乐(11起)、艺人经济(11起)、版权(11起)、网文(9起)、出海(8起)、体育(7起)、虚拟现实(6起)。

图表:2019年文娱行业投资前10大细分赛道

2019年并购市场活跃度持续降低,交易金额及交易数目等各项指标均有下降,大型交易数量也在减少。

图表:2019年与2018年各季度TMT行业并购交易数量金额对比

资料来源:华兴资本,建投华文研究部整理

2018年下半年以来,并购重组与再融资的监管政策逐步放宽,以期推动A股并购市场回暖。但一方面在整体市场悲观情绪影响下,买方态度相对谨慎,另一方面,优质标的更倾向于独立发展,尤其科创板的出台为优质企业登陆国内资本市场带来了新渠道,2019年A股TMT并购市场依然处于低迷态势。2019年互联网巨头出手相对谨慎,但仍然是TMT行业并购及投融资交易的主要资金方。BAT等互联网巨头在保持对热点领域持续跟进的基础上,围绕自身的业务优势进行生态布局,科技、金融、文娱/内容、电商/零售等板块仍是2019年互联网巨头关注的焦点。

受新冠疫情影响,国内影院停摆数月,众多影片未能如期上映,电影产品的潜在消费需求量却很大。国家电影局发布的《关于在疫情防控常态化条件下有序推进电影院恢复开放的通知》对电影播放时长、排片、上座率等都有限制,众多电影院仍不开业或亏损营业。因此,预计尽快回暖电影市场会成为政策发力点之一,具体做法可能包括:一是相关政府部门通过补贴电影院、降费减税以及发放线上观影券等方式,促进电影市场尽快复苏。二是鼓励新发行模式,增强抗风险能力。无论是国内《囧妈》对春节档发行模式的突破,还是国外Netflix模式对传统院线的冲击,都在某种程度上表明着,院线电影“零窗口期”向线上平台转移将是一个趋势。

国内努力抗击新型冠状肺炎和实现全面小康期间,涌现了许多可歌可泣的故事,明年还将迎来中国共产党成立100周年,文化作品创作积累了大量优秀素材。因此,政府预计将成立专项资金,鼓励和支持围绕疫情防控、脱贫攻坚、建党100周年等创作生产优秀影视作品,以振奋精神、鼓舞士气。具体政策可能从以下角度入手:一是鼓励围绕疫情防控、脱贫攻坚、建党100周年等主题创作优秀文化作品,作品形式包括电视剧、纪录片、动画片等。二是通过专项资金鼓励多类型优秀文化作品创作,满足市场多样化的文化消费需求。

新基建涉及的5G基建、大数据中心、人工智能等领域与文化传媒行业高度契合,是未来文化传媒行业提质升级的新动能。因此,为把握住新基建带来的关键机遇,政府极有可能将推动新基建赋能文化传媒行业作为政策发力点之一。具体做法可能包括:一是推动5G、大数据、人工智能技术在文化传媒产业领域的深度应用,研发设计搭载新技术的文化产品和服务,推动云录制、云演出、云旅游、云逛展等新业态和新模式不断涌现和发展。二是推动传统文化传媒行业运用新技术,进行产业链和消费链全面优化升级。

目前全球新冠疫情仍然严峻,疫情期间国外互联网用户的网络文化消费需求迅速提升。与此同时,国内网络文化消费用户规模基本趋近顶峰,用户红利拐点将至。因此国内数字文化企业需要把握当前机遇,调整全球发展重心。预计相关政府部门会因势利导,出台相关政策鼓励数字文化产业积极拓展海外市场。具体措施可能包括:一是鼓励和引导国内数字文化企业进行海外市场产品研发推广,提供一定的财税优惠政策。二是对在海外传播中国文化且市场反馈良好的文化传媒创作主体予以奖励。

新一代信息技术推动网络直播、短视频、网络游戏等网络文化新业态发展迅猛,随着新技术演进必将还会催生其他的网络文化新业态。但目前网络文化市场乱象丛生,如网络虚假信息肆意横行,盗版侵权事件屡见不鲜,网络暴力形势愈发严峻,不利于其长远发展。因此可以推测,未来一定时期内,政府仍然会将规范网络文化行业发展作为重要的政策发力点。具体政策可能包括:一是完善数字版权保护。鼓励引入区块链、人工智能等新技术加强数字版权保护,同时健全相关的法律法规。二是加强网络文化细分行业监管。针对网络文化市场层出不穷的的新现象、新情况、新问题,强化规范监管和综合执法,促进网络文化产业持续健康发展。

更多阅读: