本文来源:高和资本 作者:高和资本董事长苏鑫

疫情之下的投资策略

— 高和投资派线上闭门沙龙干货分享 —

高和投资派线上闭门沙龙为定向邀请制,本次线上闭门会已于2020年5月13日召开,本次活动参会人主要包含“高和投资派”和城市更新论坛理事。未来也会不定期召开此类活动。

本期分享嘉宾:

厦门大学著名学者赵燕菁教授

高和资本执行合伙人苏鑫先生

一

当前基本事实

1.全球疫情远未结束,在未来较长一段的时间内我们还将与病毒共存。

2.受疫情的直接冲击,经济下滑,中国一季度GDP同比下降6.8%。

3.商业地产方面,办公与商业都受到明显冲击。由于供应量较少,北京及其他一线城市受到影响相对最小。

二

宏观框架:“池子理论”

1.宏观来看,应对经济下行,政府再次开闸放水:某金融机构同业拆借利率已低至2%,某地产公司5年期商票利率低至3%。

2.A股的“池子”继续扩大,力推科创板、创业板(实行注册制)。房地产“池子”也继续扩大,除了住宅,新搭建公募REITs的池子。

三

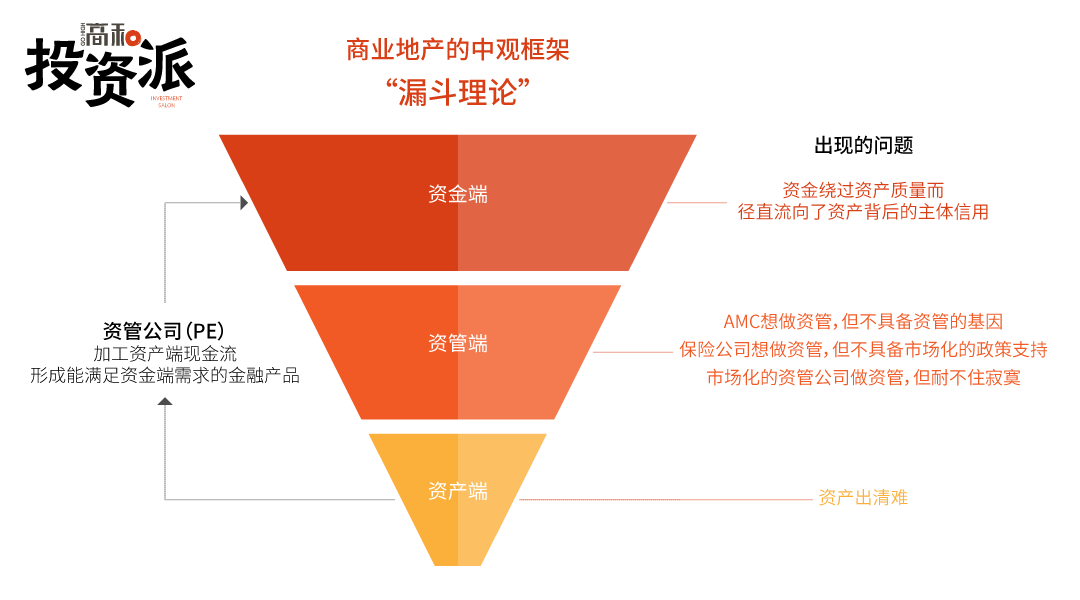

商业地产的中观框架:“漏斗理论”

1.商业地产中,资金端、资管端和资产端,自上而下连接成一个沙漏结构。

2.位于沙漏中间的资管公司(PE)的工作内容,就是加工资产端现金流,从而形成能满足资金端需求的金融产品的过程。

3.但大水漫灌的时候,沙漏的3个部分都遇到了各自的问题:

A.资金端:

资产形成了“英雄只问出处”的现象,资金绕过资产质量而径直的流向了资产背后的主体信用。大量资金依然只流向国企央企,即使从外部看来洪水滔天,民企仍然是在过着紧日子。

B.资产端:

资产出清难,即使贷款利息已经半年一年付不出,也还能展期。毕竟没有哪一任管理者,愿意让前任不良资产的浮亏在自己的任期内“落袋为安”的变成资产的减值损失。

C.资管端:

c1.AMC想做资管,但不具备资管的基因(某AMC子公司立志转型,3年放贷500亿,一年利润3亿多,但最终比其他同级子公司产生了更多的不良贷款);

c2.保险公司想做资管,但不具备市场化的政策支持(保险是政府的信用卡,国有属性很强);

c3.市场化的资管公司做资管,但耐不住寂寞(与高和同期的基金,活下来的也专投住宅或做债了)。

四

商业地产的三个终极问题

1.要不要投商业地产?

苏世民在黑石的书中讲,“逆势布局、顺势出货”,所以要投,但要更审慎,而且要投硬核资产。

2.什么时候投商业地产?

可能没有答案,只有动态的策略:积极的不断的看项目,了解市场水温,但不急于出手,等等再等等,让时间站在我们这一边。

3.投什么样的商业地产?

投的不是核心资产,而是硬核资产:

A.受经济波动小的刚需资产,从疫情来看排序是物流>社区商业>商场>写字楼>酒店;

B.符合科技发展趋势的资产,比如新办公,具有5G和物联网品质的写字楼必定和传统写字楼不可同日而语;比如新商业,能线上线下无缝衔接,简单来说一年中至少有1/3的天气不适合线下购物,要用线上能力弥补线下空间坪效的天花板;

C.有好的稳定的现金流的资产,有优秀资管能力的团队,两者相辅相成。

五

对各方的建议

1.国企:用信用套现、用资产重组套利。拿出有现金流的二流资产,无论表内或表外,做证券化,用拿到的钱在市场上再收购不得不卖的资产。

2.民企:降负债的同时一定面临“是否出清资产”的选择。如果不得不出清,但又实在不情愿,可以找有资管能力的“白马骑士”合作,降杠杆降财务成本,同时提高现金流,未来再择机变现。

3.银行:投资标准化产品,投证券化的股或债,降低计财口径的资本占用。

4.保险:传统的“政府债”、“基建债”收益率越来越低,是不是可以考虑城市更新的万亿赛道,可以投股或者夹层,符合政治正确。

5.AMC:只能投资不良资产,那就要找有能力的资管机构合作。

六

资管企业(基金公司)的策略

涉及到高和内部策略,仅限小范围分享

更多阅读: