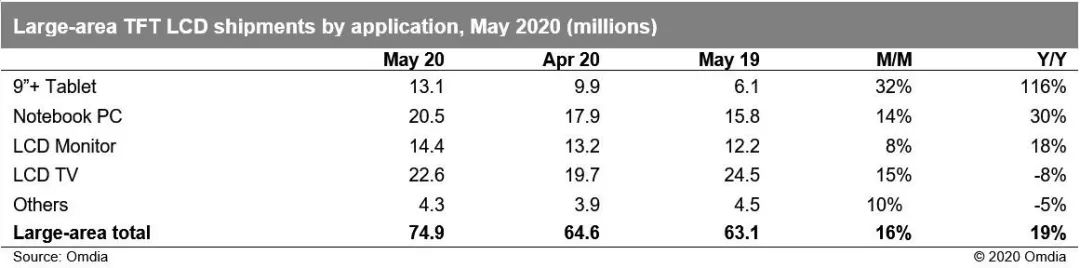

5月大尺寸面板出货环比上升16%,达到近年历史新高7,493万片,年同比增长19%。

- 5月份,大尺寸面板出货环比增长16%,达成7,493万片;

- 品牌将第三季订单提前采购,导致出货量创历史新高,且年同比增长达到19%;

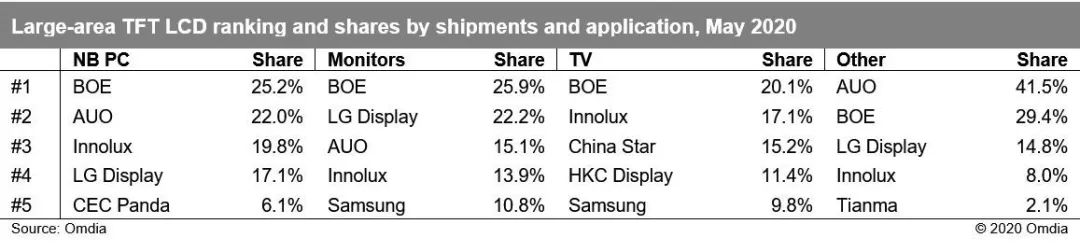

- 京东方位列大尺寸面板出货量及出货面积第一,华星光电、群创分列大尺寸面板出货面积第二、第三位;而惠科显示则首次进入电视面板出货前五,位列第四。

据Omdia《大尺寸面板月度出货追踪报告》显示,5月份大尺寸面板出货达成7,493万片,相较上月大幅成长16%,且较2019年5月同比增长19%,达到今年出货量水平历史新高。自3月大尺寸面板出货走出疫情冲击之后,4、5月大尺寸面板出货延续旺势;而在5月,由于众多品牌担忧第三季需求回升带来的供应紧张,开始订单前移加大提前采购,使得大尺寸面板出货在当月达成相当好的成绩。

品牌订单前移以电视面板市场最为明显。头部品牌观察到海外市场需求旺盛,且中国大陆疫情控制住之后,各地消费刺激政策开始陆续出台等,使得品牌商担心当第三季终端需求快速恢复的时候可能没办法抢到更多的面板资源,因此大幅增加其在第二季的采购量。而韩国面板厂产能退出虽有小变数,但是大体退出态势未变。因此,在当前利润相当微薄的市场竞争环境下,确保品牌自身能攫取足够的市场份额成为很多品牌商的首要策略。另外,在当前面板价格处于低位的时候加大采购,对于未来盈利压力也会相对小很多。诸多原因使得5、6月电视面板都可能处在相当不错的水平。

而在IT面板市场,复工复课似乎对于在线办公及在线教育需求的影响有限;而操作系统更新及可能的零部件短缺也使得品牌商不敢放下采购的步伐。IT面板市场的需求也得以维持在一个强劲的态势。

各应用出货情况,以及环比和同比增幅详情,请参阅下表。

出货排名:京东方占据全球大尺寸面板出货量及出货面积第一;惠科进入电视面板出货量前四

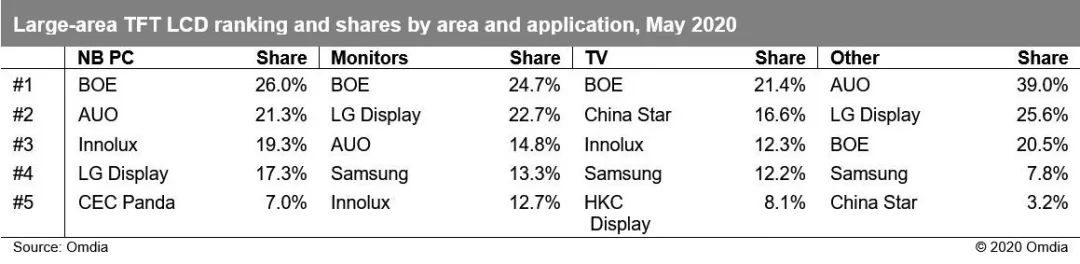

随着中国大陆近年的大量产能投资,中国大陆面板厂商在出货面积的市场份额一直持续稳定的提升。

随着2019年第四季开始的韩、台厂商大幅调低稼动率或者关停部分产能,中国大陆厂商的出货面积份额进一步提升。5月份,京东方仍以27.3%和20.4%的出货量及出货面积份额,占据全球面板厂商大尺寸出货量及面积份额第一。不过,4月份,群创光电则以17.9%的出货份额,占据液晶电视面板出货量全球第一的位置,京东方和华星光电则分别位居第二和第三。

- 以出货量计, 京东方以27.6%份额占据首位,群创、乐金显示和友达以15.4%、13.9%及13.8%分列2~4位,而夏普和华星光电则以5.7%、5.4%分列5、6位。

- 以出货面积计,京东方以22.8%份额占据第1,华星光电、群创光电、三星、友达和乐金显示则以13.0%、12.4%、11.1%、10.5%和9.7%分列2~6位。

下面两个表分列了按出货量及出货面积计算的市场份额情况及环比同比份额对比。

预计随着后续韩国厂商产能在2020年下半年继续关停及退出,大陆厂商的市场份额还会进一步提升。

下面两表则分列了按应用别的出货量及出货面积的市场份额情况。

更多阅读: