报告下载:添加199IT官方微信【i199it】,回复关键词【2019年连锁零售便利品牌专题】即可

便利店兴起于日本,是经济发展后超市行业的细分形态,呈现出区域化、分散化经营的特点。《报告》指出,相比超市和百货,连锁零售便利店增长效益明显,但同时整体增速放缓,行业步入成熟期。

当前,中国便利店品牌主要面临着两大困境。一是商业地产去库存造成的租金上涨和毛利率下降,迫使到店需求下降。根据国家统计局数据显示,2019年5月至8月,办公楼和商业营业用地的房地产开发投资、竣工面积等均同比减少,供给趋紧;办公楼和商业营业用房销售面积和销售额均下降,需求减少。

二是供应链体系受困,影响自有品牌的建立。在我国,地方性区域优质的连锁品牌几乎都没有做成全国性的连锁品牌,而日系便利店早已完成了周期更迭,进入了长阶段的成熟期。

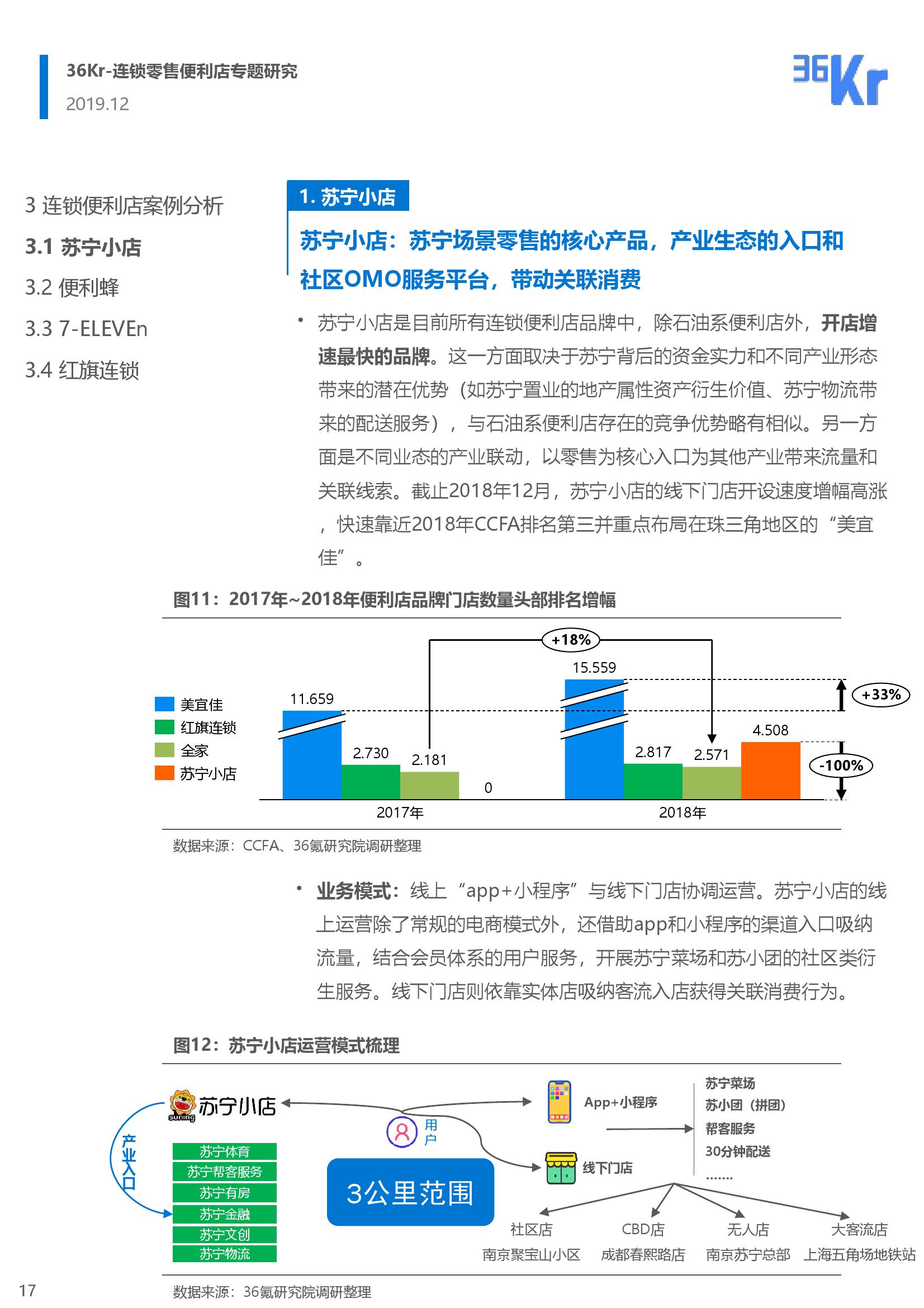

既是困境,同时也是机遇和挑战,如何降本增效、扩大规模以及提升服务体验,成为市场关注的重点,各大品牌相继进行了调整和转型。在《报告》中,36氪也列举了部分连锁门店品牌案例分析。其中,苏宁小店完成3.0迭代后成功破局,为行业提供了典范。

作为苏宁智慧零售布局中的重要一环,苏宁小店长久以来都深耕于社区下沉。数据显示,在所有连锁便利店品牌中(石油系便利店除外),苏宁小店的开店增速是最快的,目前线下门店已广泛扎根于全国社区。

运营模式上,苏宁小店采取的是线上App+小程序与线下门店协调运营的方式。除了通过App和小程序作为线上流量入口,为线下门店导流,苏宁小店还拓展了苏宁菜场、苏小团等社区衍生服务。

其中,苏宁菜场的“线上预订+线下自提”的模式将苏宁小店的双线优势完美融合,进一步提升了线下门店的客流量,使得苏宁小店率先构建了“到家+到店”的综合模式。

在门店方面,《报告》指出,从2018年开店至今,苏宁小店完成了从1.0版本到3.0版本的迭代升级。切换3.0模式后的苏宁小店更加关注用户体验和服务场景,特设了就餐区、美食厨房和轻餐水吧等特色服务。依据不同区域的生活特征和不同店面模式,苏宁小店还对门店进行了差异化改造升级,进一步提升了自身的竞争力。

同时,苏宁小店的供应链也在不断完善升级中。今年,苏宁完成了对家乐福的收购,位于核心商圈的家乐福前置仓,与社区之中的苏宁小店能够通过场景融合实现优势互补。

有苏宁多业态的鼎力支持和产业联动,再加上自身在社区深度下沉的优势,苏宁小店成为了苏宁“一小时场景生活圈”最重要的载体和流量入口。

目前,苏宁小店3.0店均日销在一线地区维持在万元以上。与711等不同,苏宁小店暂未开放加盟,而是通过合伙人的模式,提升合伙店长经营权利和利润分配主动性,并采取优先内部合伙的原则,风险更小,执行效率更高。

最后,《报告》指出,作为苏宁场景零售的核心产品,苏宁小店是产业生态的入口和社区OMO服务平台,并通过带动关联消费不断提升竞争力。在行业发展陷入瓶颈的如今,苏宁小店借助苏宁背后强大的资金支持和不同业态的产业联动,不断深挖服务场景,提升用户体验,及时自我调整实现变道超车。

报告下载:添加199IT官方微信【i199it】,回复关键词【2019年连锁零售便利品牌专题】即可

更多阅读: