从化妆品大类来看, 19 世纪的美国家庭已经广泛采用现代工业基础上的洗护产品,而现代美容类化妆品如个人护理、美妆等,整体大致是从 20 世纪初才开始逐渐被社会接受。出于产品定义、社会潮流、工业技术等原因,在此之前化妆品实际上并没有深厚的大众基础。

洗护方面, 实际美国社会也曾一度认为洗澡损害身体,但随着细菌理论的发展以及自来水管道系统的改进,美国人对于洗护观念的转变比美容化妆品早约半个世纪。 19 世纪中期开始,美国人愈加重视卫生对预防疾病的作用,迅速推动洗护用品的发展。日化巨头宝洁创立于 1837 年,以蜡烛和肥皂起家, 1879 年开发出高性价比的象牙皂大获成功,需求快速上升, 1890 年即开始向加拿大、英国海外扩张。洗护行业早先一步开启增长。

(二) 20 世纪初至 30 年代:美丽需求释放,行业大幕拉开,众星云集

如果说 20 世纪之前由于需求尚未完全崛起,化妆品仍属于少部分人需要,行业属于产品探索期,那 20 世纪初至 30 年代是化妆品品牌形成期,两大因素促进美容类化妆品在美国开始腾飞:

一、芭蕾舞剧和好莱坞电影明星影响力日益增长,从高雅和时尚两方面,将此前对于美容类化妆品的陈旧观念全部推翻。 现代彩妆脱胎于当时舞台演员装扮需求,好莱坞影星蒂达·巴拉、克拉拉·鲍、葛丽泰·嘉宝等对美国化妆品行业产生了重大影响,她们在电影中的各种装扮被美国女性极力追捧,如口红、眉笔、睫毛膏等均在民众中传播广泛,与如今明星网红超强的带货能力如出一辙,极大促进当时社会对彩妆的认识和需求;

二、早期女权运动的兴起亦冲击传统观念,刺激美容需求。 20 世纪美国女权运动对化妆品的影响是随着时代而改变的,在前三十年带有建设性,肯定女性美容权利的自由,促进了化妆品的普及和多样化。如 1912 年纽约女性在街头游行时选择涂抹亮红口红,彰显女性权利,极大推动口红品类的发展。

许多具有开创性的美国化妆品品牌和产品在这期间相继涌现,并开始走向大众:

美国本土在两次世界大战中未受打击,相比欧洲,美国化妆品行业幸免于难,尤其在二战中反而迅速发展,后来居上,主要归功于四个原因:

1、当数百万美国女性在二战中进入劳动力市场,社会地位显著提升,并拥有更大的独立性和购买力,化妆品支出大幅增加;

2、政府通过各种宣传强调女性的双重责任,即支持战争并通过化妆品来维持女性身份,如鼓励妇女加入战争的海报中女性护士和工厂工人通常使用鲜红色口红和深色睫毛膏,化妆品已成为社会共识,有效促进化妆需求进一步普遍化;

3、不少厂商预计到战后将出现惊人的繁荣,亦加大投入囤积产品、研发新品;

4、虽然政府取消了对化妆品制造商的战时材料配给限制,以鼓励使用化妆品,但如石油、酒精等许多化妆

品的基本成分仍被转用于战争供应,化妆品整体供不应求,有利于行业保持繁荣。

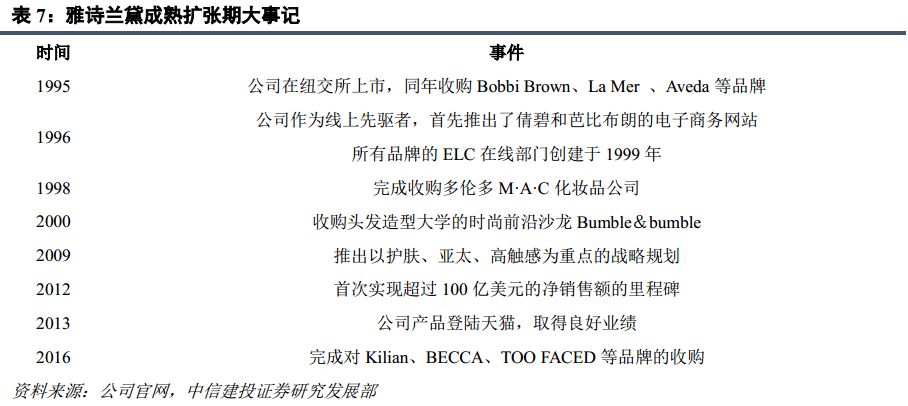

战后行业整合趋势加快,最具代表性的即是雅诗兰黛的频繁并购,战后第一年雅诗兰黛成立,经过二十年发展在行业站稳脚跟,超越 Elizabeth Arden 等成为美国第一化妆品集团, 1964-2000 年间集团凭借雄厚的资金先后进行 18 笔并购,均瞄准化妆品品牌,将雅男士、倩碧、 M.A.C、 ORIGINS、 BOBBI BROWN、 LA MER、 JOMALONE 等知名品牌纳入麾下,创立化妆品帝国。其他如宝洁收购 Richardson-Vicks(拥有潘婷、 Olay 玉兰油)、蜜丝佛陀,欧莱雅收购赫莲娜、美宝莲、科颜氏、美奇丝等均促进行业集中度提升。

进入 21 世纪,美国化妆品依然稳坐化妆品市场规模第一之位。据 Euromonitor 数据显示, 2017 年美国化妆品市场规模为 861 亿美元,占全球化妆品市场 18.5%,在全球具有举足轻重的影响(中国以 535 亿美元规模紧随其后,占全球市场份额 11.5%)。2003-2017年美国化妆品市场规模 CAGR为 2.48%(中国同期 CAGR为 10.6%)。

提速增长(2003-2007 年): 美国化妆品市场规模增速不断提升, 2007 年增速升至 3.4%, 五年 CAGR达 2.69%;

危机冲击(2008-2009 年): 2008 年金融危机使得国内经济受挫,化妆品行业亦遭受重大冲击。化妆品市场连续两年负增长, 2009 年同比下降 1.43%至 670 亿美元;

复苏调整(2010-2014 年): 后危机时代美国经济增速缓慢,但化妆品市场迅速反弹增长。 2010 年由负转正, 2011 年增速达 4.4%创新高,此后规模维持增长,增速不断波动;

稳定扩张(2015 年-至今): 2015 年规模增速再次突破 4%,增速趋于稳定。近三年行业龙头加速整合,市场呈现良性增长, CAGR 为 3.29%。

据 Euromonitor 预测,与中国类似,受益于消费力更强的新生代进入市场与电商重要性的快速提升,未来五年美国化妆品规模增速将实现进一步攀升,预计 CAGR 达 3.89%, 2022 年将达 1042 亿美元。

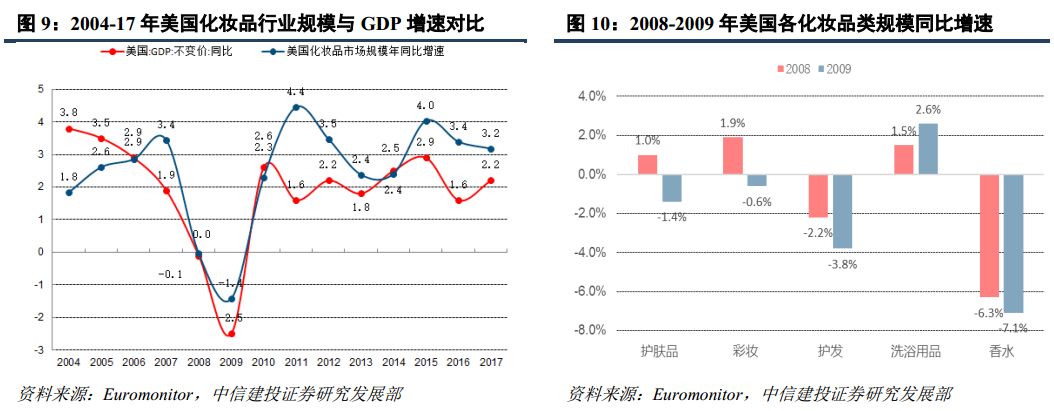

将美国化妆品行业规模增速与宏观经济对比来看,两者整体趋势相关性较强,且 2006-2017 年化妆品规模上涨速度快于 GDP 速度,下滑速度慢于 GDP 速度,行业景气度保持高位。 2008/09 年因金融危机, 2012-14 年因经济复苏持续疲弱,化妆品消费呈低端化趋势,高端领域乏力的影响,行业规模增速出现一定波动,但在经济增速提升时期化妆品行业总是能够迅速恢复元气。

值得关注的是 2007-2009 年次贷危机时期, “口红效应”再次出现。 20 世纪 30 年代,欧莱雅集团发现,美国经济不景气时,口红的本土销量反而直线上升,据此首次提出“口红效应”这一概念,即指在经济下行时,消费者实际收入下降,主观消费意愿的变动滞后于客观消费能力,因此在削减大的消费计划的同时,消费者会转而购买“廉价的非必要之物”,以满足强烈的消费欲望。 2008-2009 年,美国 GDP 同比增速(不变价)连续两年负增长, 2009 年美国 GDP 同比下降 2.5%,达 50 年内最低点。而化妆品市场受到波及,一转高增势头而呈现两年负增长,其中除洗浴用品保持增长外,其余重要品类 2009 年均有下滑,护肤和彩妆规模分别同比下滑 1.4%、0.6%。但 2008-09 两年化妆品规模整体下滑幅度(0.0%、 -1.4%)均小于 GDP(-0.1%、 -2.5%)。

目前我国化妆品市场以大众为主导, 2017 年大众化妆品规模占比达到 73.9%。近年来行业规模增长呈现明显的高端领涨态势,对标美国,中国高端化妆品市场仍存较大增长空间。

受美妆意识转变及社交平台话语权提升的影响,消费者不再局限于优质国际大品牌,小而美的独立品牌获得发展机遇,迅速进入市场,导致行业整体集中度有所下降。 2017 年美国化妆品市场 CR5 为 42.3%,分别较 2008年下降 3.2pct、 1.3pct。(2017 年中国化妆品 CR5 为 26.8%,仍有提升空间)

从市场份额居首的品牌对比看。 2013-17 年欧莱雅、宝洁、雅诗兰黛、联合利华及强生等传统美妆/日化龙头占据前五。宝洁因 2014 年起逐渐剥离美容业务,市占率持续下滑,2017 年排名首次降至第二;欧莱雅以 11.6%跃升首位;雅诗兰黛和强生市占率均逐渐增长。美国化妆品市场龙头市占率较中国更高(没有提到中国数据,如果要与中国对比,就前后一致都比较),且纷纷向独立美妆品牌伸出橄榄枝,将新兴竞争对手收入麾下,巩固自身市场地位。

与中国化妆品市场上国际品牌占绝对优势的情况不同,美国本土品牌市占率占据主导。 2017 年市占率大于0.2%的公司数量共 62 家,其中美国公司占 52.1%,欧洲公司占 28.4%。 2017 年市占率前 10 公司中海外公司占4 家(欧莱雅、联合利华、 LVMH、科蒂集团),前 20 公司中海外公司只有 7 家。美国作为全球综合国力排名第一的国家,强大的研发实力铸就创新护城河,加之天然供应链和渠道铺设优势,本土企业长期深耕,超越舶来品牌。值得注意的是,近年来日系品牌凭借不输美国品牌的科研实力和高于欧美水平的行业标准,成功积累品牌口碑,在美国有不俗表现,资生堂、花王等市占率逐年提升,均跻身前 20。

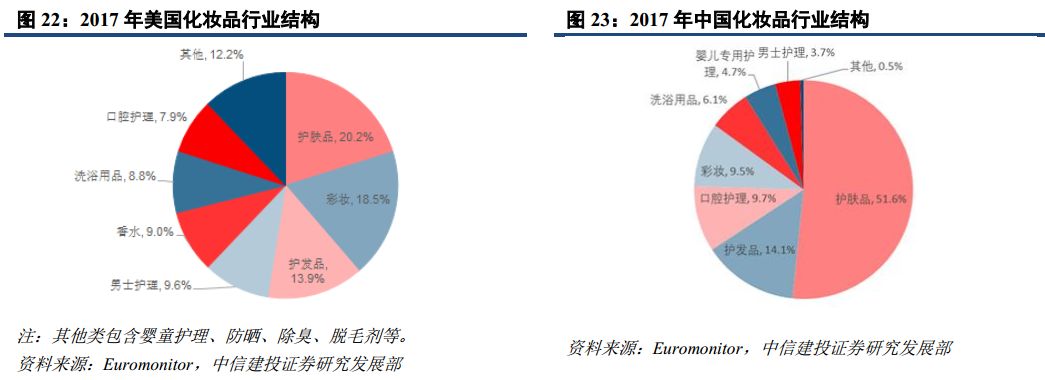

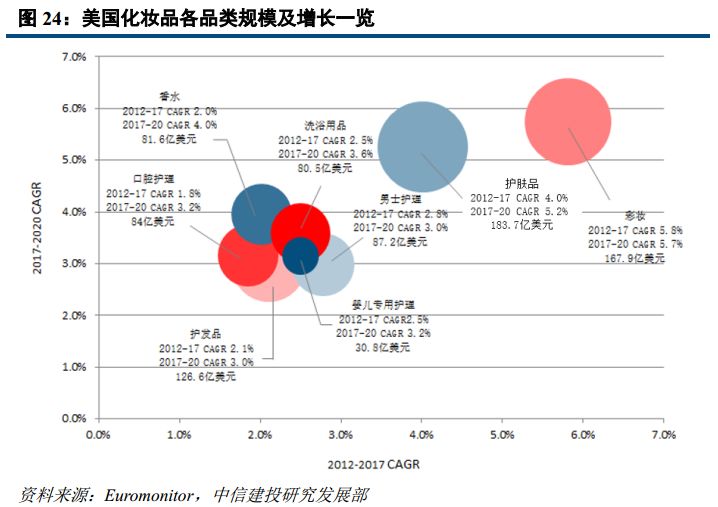

品类方面,相较于中国市场护肤品类一枝独秀的行业结构,美国化妆品市场护肤品、彩妆共同铸成双翼,持续驱动行业增长。 2017 年美国市占率前五的品类分别为护肤品、彩妆、护发品、男士护理及香水,其中护肤品占比 20.2%,彩妆占比达 18.5%(中国美妆市场占比 9.5%)。 从增速上看, 2003-2008 年,婴儿护理、男士护理增长领跑。 2012 年以后,彩妆增速跃居第一,护肤品紧随其后, 2017 年的同比增速分别为 6.76%、 5.41%。

2003-2017 年美国彩妆市场规模由 97 亿增至 168 亿美元, CAGR 为 4.01%。 2014 年后增速显著提升,主要得益于彩妆消费人群的扩大及消费者平均使用彩妆产品数的提升。分品牌定位看, 2017 年高端彩妆占比达 52.1%,较 2008 年上升 9.7pct,首次超越大众市场。美国消费者习惯使用彩妆遮盖面部瑕疵,偏好具有护肤功能、修护面部瑕疵的产品,成份更好、配方更优的高端产品。

细分品类方面,面妆占比超三分之一,唇妆增长强劲。 美国彩妆市场主要包括面妆、眼妆、唇妆等, 2017年占比分别达 36.7%、 27.9%、 21.3%。金融危机后,唇妆强力复苏,近三年均取得双位数增长,显著超越其他细分品类,主要因消费者所接受的唇色范围拓宽,品牌商推出具有色彩更丰富、更有质感产品。据 NPD 数据显示, 2015 年美国本土裸色系唇妆首次超越传统粉色/红色系,销量跃居领先地位。

2003-2017 年美国护肤品市场规模由 118 亿增至 184 亿美元, CAGR 达 3.21%。 2008 年金融危机时护肤品仍同增 1%,主要得益于抗衰老、专业化(如美白、抗敏感、减少红血丝等)、自然成份及高端产品的持续走俏,2014 年以来护肤品增速逐年攀升至 2017 年增速达 5.4%,主要受益于面膜、面部去角质等细分产品高增, NPD数据显示, 2017 年美国面膜同增 32%,面部去角质产品同增 12%。

分品牌定位来看, 2017 年高端护肤份额 39.0%,较 2008 年提升 9.5 个 pct,美国消费者愿意为良好的产品功效及优质的成分付出更高的价格。细分品类方面,面部产品为主要品类, 2008-2017 年面部产品占比稳定 62-64%左右, 2017 年面部品类规模同比增长 5.6%,护肤套装逐渐受到消费者青睐,近三年 CAGR 达 10.69%。

雅诗兰黛是专注于彩妆,护肤,香水和头发护理的全球化妆品领军公司,经过 70 余年的发展已成为仅次于欧莱雅的全球第二大化妆品公司。同时公司在高端化妆品领域地位领先,根据 Euromonitor 数据,公司在 2017年占据全球高端化妆品市场 13.7%的份额,与欧莱雅市占率相近,但超出第三名一倍之多。目前,雅诗兰黛拥有 Estée Lauder、 Clinique 等 30 种以上优质品牌的多元化产品组合,以及覆盖全球 150 多个国家和地区的营销网络。 2017 财年,公司营业收入达 118.24 亿美元(约合人民币 814.07 亿元),全球化妆品规模排名第二,是当之无愧的世界级化妆品巨头。

雅诗兰黛在自家面霜产品稳稳立足于国内化妆品市场后,开始从两个方向扩大自己的经营: 推出子品牌与全球化战略。(1) Aramis 和 Clinique 品牌的推出为全球化妆品产业带来革命性变化,成为化妆品历史上最成功的品牌之一.(2)公司开启进军海外市场的步伐,先后在英国、加拿大、澳大利亚等国家广泛布局。 1980 年后公司逐渐发展成熟,新产品发布和开店通常成为重大新闻事件, Estée 夫人也因其对美容业务的巨大影响而获得广泛认可。

面对来自国内外的双重竞争, 雅诗兰黛将业务拓展重点放在扩充品牌组合与开拓渠道两方面:(1) 品牌收购和代理许可协议都呈现爆炸性增长。仅 1995 年一年,公司不仅收购了 M·A·C 和 BOBBI BROWN 等知名彩妆品牌与 LA MER 这种高端品牌,而且还拿下了 Tom Ford、 Tommy Hilfiger 等公司香水产品的特许经营权。(2)一方面拓展旅游零售、电子商务等多元化的渠道途径,同时借以奢侈品牌的特许经营拓宽在高端市场的销售渠道; 另一方面积极开拓中东、亚太等新兴海外市场, 2018Q1-3,欧洲、中东和非洲地区首次超越美洲成为贡献收入最多的地区。

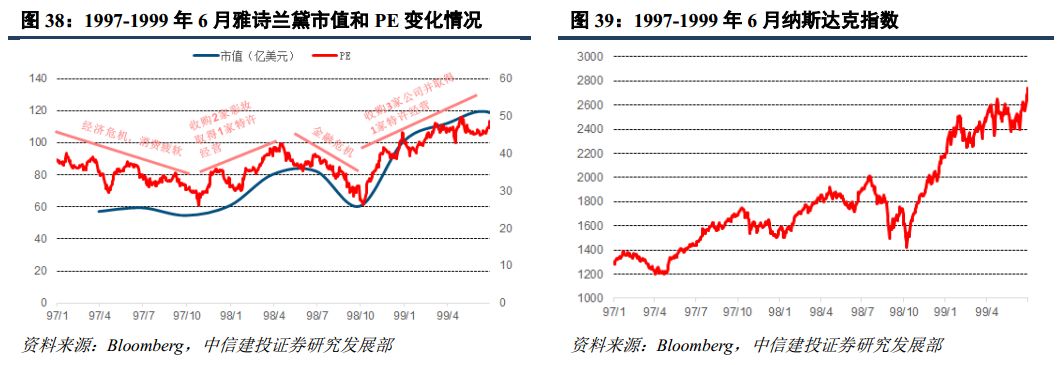

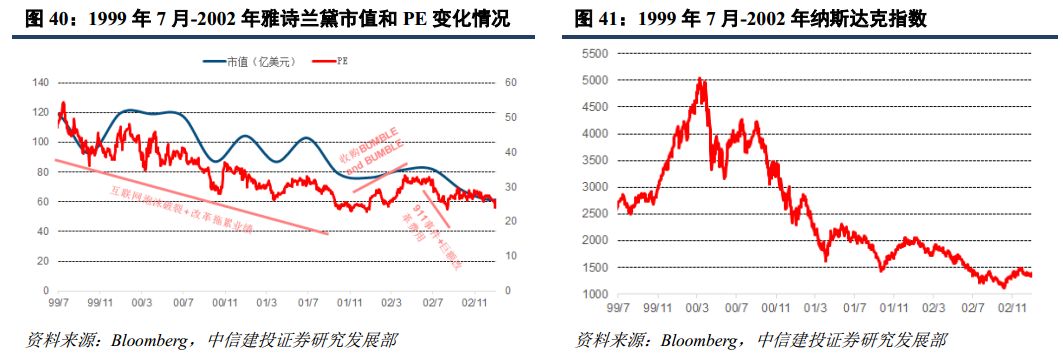

1997.7-2002 年末: 期间估值不断下调,市值也缓慢降低。宏观层面主要受美国互联网泡沫破裂以及 9·11事件的影响,资金流入股市大幅减少。公司层面上, 2001-2002 年公司相关业务改革开支数额巨大,导致 2001、2002 归母净利润同降 3.06%、 40.21%,主要涉及品牌全球化、 “TOMMY’s Shop”改革、供应链信息系统更新、互联网平台改革、门店分布重置等。巨额且连年增长的改革费用引发投资者对前景产生怀疑,影响估值水平。

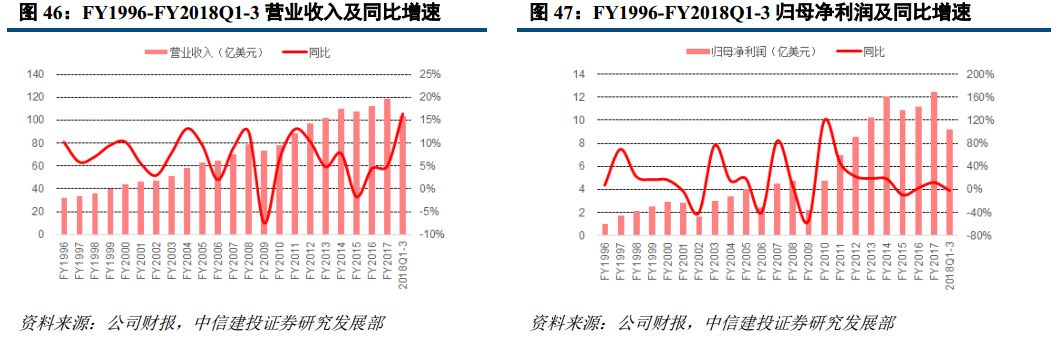

公司营业总收入二十余年呈现逐年增长的态势, 1996 至 2017 财年(截止 2017 年 6 月),公司收入从 31.95亿美元增至 118.24 亿美元, CAGR 为 6.43%。分阶段看, 1996 财年至 2001 财年营收持续上扬, 2002 财年受内部改革影响增速出现较大回落。 2009 财年受金融危机影响,收入同比下降 7.42%,此后三年反弹高增,后维持稳中缓增的态势。近年来,公司对彩妆、护肤等产品持续创新与开发,同时并购 BECCA、 Too Faced 等国际知名品牌,各项业务不断增长,彩妆与亚太地区增速尤为亮眼。

归母净利润由于受公司战略等影响,二十余年间波动较大,总体仍呈现增长态势, 1996-2017 年由 1.03 亿美元增至 12.49 亿美元, CAGR 为 12.62%。期间,多次增速超过 40%,亦有因收购、并购或金融危机等风险而多次超过 30%的负增长。近期 2018 财年业绩下降主要系由新减税政策导致的一次性支出造成。

净利率呈现稳中缓增的态势, 1996-2017 年由 5.02%增至 8.94%,在 2009 年触底(3.10%),后于 2014 年达到峰值 11.02%。总体而言,公司净利率水平与欧莱雅整体接近且稍低。

经营性现金流量净额自 1996 财年以来稳步提升,从 1.72 亿美元上升至 2015 财年时的峰值 19.43 亿美元,复合增长率达 11.83%, 2016 财年来回落后企稳回升, 2018 财年三季度现金流水平同比高增 54.23%至 19.31 亿美元。

分地区来看, 美洲与欧洲、中东、非洲为公司的主要市场,亚太市场成长迅速。 美洲地区在 2018 财年前一直是雅诗兰黛销售额占比最大的地区,范围包括美国,加拿大和拉丁美洲的所有制造和销售业务,在 2017 财年营业收入中贡献 41%达 48.2 亿美元,同比提升 2.33%。 2018 财年前三季度同比提升 4.72%至 38.18 亿美元,占比 36.75%。欧洲,中东与非洲的业务自 1960 年在英国伦敦成立后迅速扩张,目前业务范围已覆盖 80 多个国家,拥有 17 个分支机构和 800 多个独立商店,并在 2018 财年前三季度首次成为销售占比最高的地区。 在 2017 财年营业收入同比提升 6.14%至 46.50 亿元。 2018 财年前三季度同比提升 21.83%至 42.36 亿美元,占比 40.78%。亚太地区是公司营收增长最快的地区,目前公司在亚太拥有 13 个分支机构与超过 300 家独立商店。在 2017 财年,亚太区营业收入同比提升 8.52%至 23.57 亿元。 2018 财年前三季度同比大幅提升 29.02%至 23.34 亿美元,占比22.47%。中国市场实现超双位数增长,截至 2017 年 6 月 30 号,公司在中国共拥有门店 1700 多家,未来渠道有望进一步下沉。

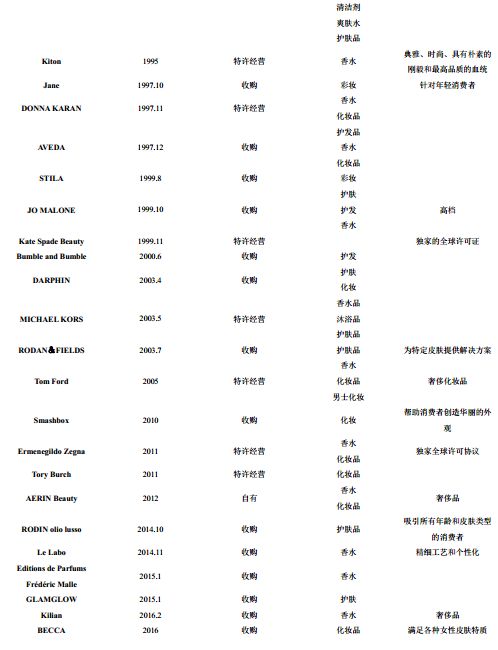

雅诗兰黛拥有清晰的多品牌发展战略,与欧莱雅、 LVMH、开云集团等大型化妆品、奢侈品集团,乃至 Inditex等服装品牌集团类似,其多品牌发展路径均为以成熟自有品牌为基础,通过外延切入细分领域,满足消费者对于化妆品的个性化需求,构建具备协同效应的品牌组合以提升市场占有率。雅诗兰黛自 1946 年第一只产品诞生发展至今,旗下品牌已有 31 种,其中自有品牌 7 种,收购品牌 14 种,代理(特许经营)品牌 10 种,涵盖护肤、彩妆、香水、护发多项领域,男女适用产品兼营。

在主品牌 Estée Lauder 大获成功的基础上,集团在 1964-1990 年间陆续推出 5 个自创品牌,分别为 Aramis(1964)、Clinique(1968)、 Perspective(1979)、 Lab Series(1987)、 Origins(1990),产品触角扩张至彩妆、香水、护发等化妆品主要领域。目前 Estée Lauder 和 Clinique 为公司主要品牌,销售收入贡献在 60%以上。

集团通过发展自有品牌奠定形象、积累客群和口碑、充实资金实力,于 1994 年收购知名彩妆品牌 M.A.C为开端,开始进行收购和代理其他护肤、彩妆、香水、护发品牌。从雅诗兰黛收购历史来看,集团收购间隔分别为 3 年、 7 年、 4 年,平均约 4.7 年开启一轮并购。这主要由集团收购战略决定,在经济周期影响下,面临外部消费市场萎缩以及倩碧、雅诗兰黛、 M.A.C 等主线品牌销售下滑时,集团通常需要通过并购以带来销售增长。

2014 年雅诗兰黛集团重启已停顿 4 年的并购战略,外延动作一直延续至今,目前正将目标瞄准亚洲品牌,尤其是韩国品牌。

1、在收购对象上,集团偏爱彩妆和香水主业,与聚焦护肤产品的自创品牌群体形成优势互补;

2、 符合集团中高档定位,关注顶层化妆品牌,拉升品牌层级,如收购高端奢华护肤品牌海蓝之谜;

3、 在具体领域中追求以外延切入对应细分市场,如护肤领域引入专精精油护肤的 RODIN olio lusso、面膜品牌 GLAMGLOW 等;

4、 护肤、彩妆主业外的领域着重具备发展潜力的小而美品牌,如护发领域多收购小众优质品牌,公司进行品牌重塑及渠道管理,培育成长。

代理品牌方面,集团把握高端时尚品牌跨界开辟化妆品业务的大潮,时尚品牌通常以品牌全球独家营销许可权的形式,将其交由专门的化妆品集团代运营。集将 DKNY、 Tom Ford、 Michael kors、 Tommy Hilfiger 等知名时尚品牌的美妆业务(主要为香水品类)纳入麾下,形成良好的客群扩展和渠道协同,如集团代理 Tom Ford后于 2015 年 7 月将其引入中国, Tom Ford 对集团彩妆和香水部门业绩提振明显, 2016 财年实现两位数的增长。

代理品牌有利于整合优势渠道、品牌、营销资源,直接获得对方品牌已建立的强大知名度及客户积累,吸引同层级消费者以扩大自身品牌销售,但因品牌授权存在期限,存在代理权变更风险。

分阶段看, 并购及伴之而生的内部改革对公司业绩影响较大: 1997-2000 财年间,公司共收购六个品牌, 其中不乏有知名彩妆品牌 MAC 以头部发廊 Bumble and Bumble,密集的收购促使公司营业收入稳步上扬,但同时拖累了净利润的增速。并且,收购后整体规模的扩大催生集团内部进行组织架构与供应链改革,耗费了巨大精力并带来高额相关支出,导致公司营收增速回落及净利润大幅下滑。 2006 财年公司从长期战略目标考虑,再推成本节约计划,耗资 0.92 亿美元,给业绩带来一定冲击。虽然此后几年增速有所恢复,但受金融危机的影响,2009 财年营收、利润出现双重负增长,净利润发生腰斩。 2012 至 2015 财年公司增速放缓,暂时进入成长瓶颈期,营收、利润增速双双出现回落。 2015 财年,公司重启并购潮,三年间收购七个品牌,涵盖护肤、彩妆、香水等主营业务。

雅诗兰黛集团的主要销售渠道包括高档百货商店、专卖店、高档香水店和药房,其次,还包括电商、自营店、游船店及机场店等旅游渠道等。收购 Jane 和 Aveda 品牌后,公司又新增自选式零售店和专业美发廊两个新增渠道。

线下方面,公司传统百货店、香水店渠道占比逐渐下降,百货店销售占比从 2005 财年的 60%逐渐降至 2017财年的 42%,香水店占比从 14%降至 5%,与此同时专卖店与旅游零售等新兴渠道占比大幅提升,正成为吸引新兴消费者的有效营销途径,且均以双位数增速保持快速增长。

线上渠道拆分来看,零售商渠道流量大于自营电商平台流量。公司的三大零售商合作伙伴梅西百货、诺德斯特龙与丝芙兰同样是用户访问量排名前三的高端化妆品零售商网站,公司通过与零售商的合作便可实现线上线下一体化的高度融合,将零售商线上强大的用户与流量规模与线下众多销售网点精准对接,便可提供线上促销引流,线下就近退货等多种服务,改善并提高用户体验。

(五)研发强劲,品牌+产品+包装三位一体

雅诗兰黛拥有先进的研发能力,以核心自主研发品牌 Estee Lauder 和 Clinique 占据大量市场份额,并在品牌研发、产品研发、包装研发等方面时刻保持创新活力。据公司数据显示,雅诗兰黛每年新品数目增长超过 20%,2012-2016 年年均申请或授予专利数达 565 个。

品牌开发方面,公司具有得天独厚的创新资源和战略高度的重视程度。一方面,雅诗兰黛集团的高层普遍拥有研发履历,其收购品牌的创始人很多拥有产品开发经验,为公司提供了珍贵的创新源泉。另一方面,公司设立了区别于研发和市场营销的独立品牌开发部门,与全球品牌总裁,创意和营销部门密切合作,共同开发消费者认可的顶级产品,不断落实品牌创新以增强公司的创新基因。

产品研发方面,公司的多学科、全球化研发正不断完善内部和外部创新能力。公司内部拥有广泛的人才网络,目前约有 800 名员工从事生物技术、产品配方等 14 个领域的研发活动。同时,公司与韩国、 美国加利福尼亚等地合作设立了创意实验室,以专业知识和国际视角满足各地消费者体验。截至 2016 年,公司 70%的产品为新产品或升级产品,且 SKU 由成立之初的 4 个大幅增至 1200 个以上,体现了集团强大的研发实力。

包装研发方面,公司创建了从研发到制造、营销到柜台、最终抵达消费者的端到端的完整包装研发体系。在供应链的每一环节公司皆不断寻求可持续的、优雅的包装解决方案,每年为护肤、化妆、护法等产品推出数千款式的包装。目前,雅诗兰黛的包装研发已经成功结合了视觉需求与使用体验,在市场上树立了高辨识度的设计风格,满足了消费者的多样需求。

更多阅读: