尽管在资本总额、流动性和成本方面出现了复苏的迹象,但全球银行业的表现仍然平平,净资产收益率一直徘徊在8%至10%之间,这也是业内公认的资本成本水平。此外,银行业还面临数字化提速的威胁,主要来自新的数字竞争对手以及客户更快、更广泛地使用数字化银行服务。麦肯锡在最新《全球银行业报告(2017) – 凤凰涅槃:重塑全球银行业,拥抱生态圈世界》中指出,如果银行不积极应对的话,到2025年,数字化威胁可能拖累行业的净资产收益率,使其降至5.2%。

挑战与机遇并重

数字化步伐加快不单只是威胁,也代表着机遇。要消除数字化威胁,银行首先须全面部署现有的数字化工具,通过运营的工业化改善收入、优化资本利用、尤其是降低成本。麦肯锡估计,全面数字化加上数字化营销和分析技能的显著提高,有望在未来三到五年内为银行业带来3500亿美元的新增利润。其次,作为新兴一体化经济的特征之一,假如银行能找到与亚马逊、阿里巴巴和腾讯等平台公司有效竞争的方式,数字化生态圈也为银行打开了一扇机会之门。报告指出,成功制定并实施生态圈战略的银行可能在2025年之前实现9%至14%的净资产收益率。

银行必须立即实施全面的数字化转型

今天,银行正面临“数字化时代的天启四骑士”,即客户脱媒、服务解绑、产品商品化以及客户对银行品牌的模糊感而导致的隐性问题。这些影响反映在零售银行的客户关系流失和利润受到挤压,导致增长放缓,盈利能力下降。从全球来看,2014年至2016年的收入利润率下降了约4%,导致净资产收益率下降1.5个百分点。

全面的数字化转型不仅对经济效益至关重要,而且也是银行参与下一阶段数字化银行业务竞争的入场券。采取以下七项举措可最大程度提升银行的数字化生产力:

• 建立更好的营销能力,因为卓越的数字营销现在是核心基础能力之一;

• 重塑分销架构,为客户带来真正的多渠道体验;

• 利用数字化工具和分析提高销售效率,例如为客户经理配备数字工作站;

• 通过自动化和人工智能实现工业化,例如机器人流程自动化和认知技术;

• 利用数据和分析,重塑授信,构建真正的由数据驱动的授信流程和能力;

• 采用云计算、开放API以及其他必要技术,如共享型数字实用程序;

• 打造稳定(弹性、可靠和高效)和动态(快速、灵活和自适应)的敏捷组织。

尽管实施全面的数字化转型对银行驾驭数字化和数据驱动的新世界至关重要,而且还能改善利润,但可能还不足以防范主要平台公司的威胁或实现可持续的经济效益。银行可能还需要学会在银行业以外的生态圈经济中开展有效竞争。

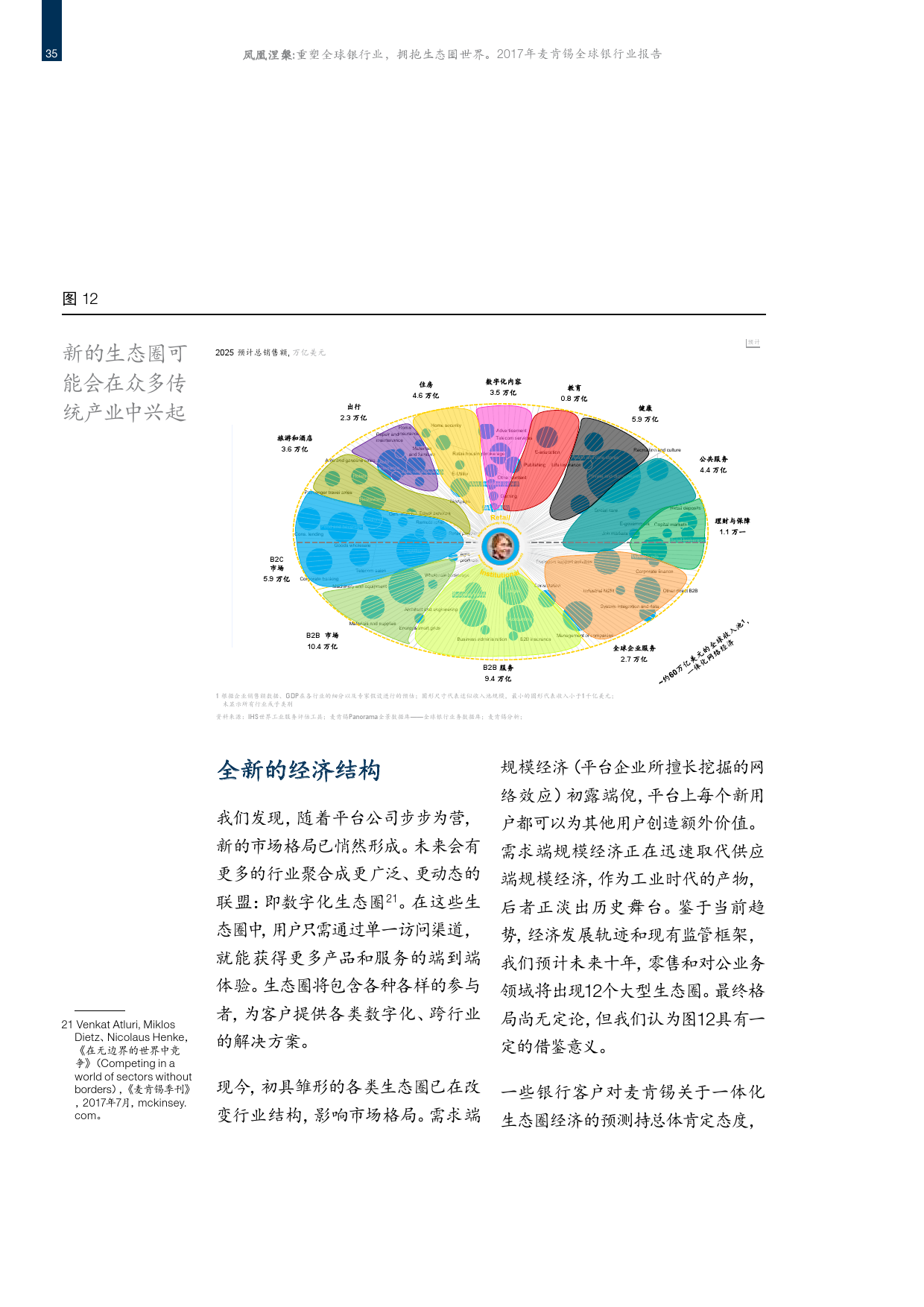

对许多银行来说,最有吸引力的增长机会在于制定成功的生态圈战略。

重塑全球银行业,拥抱生态圈世界

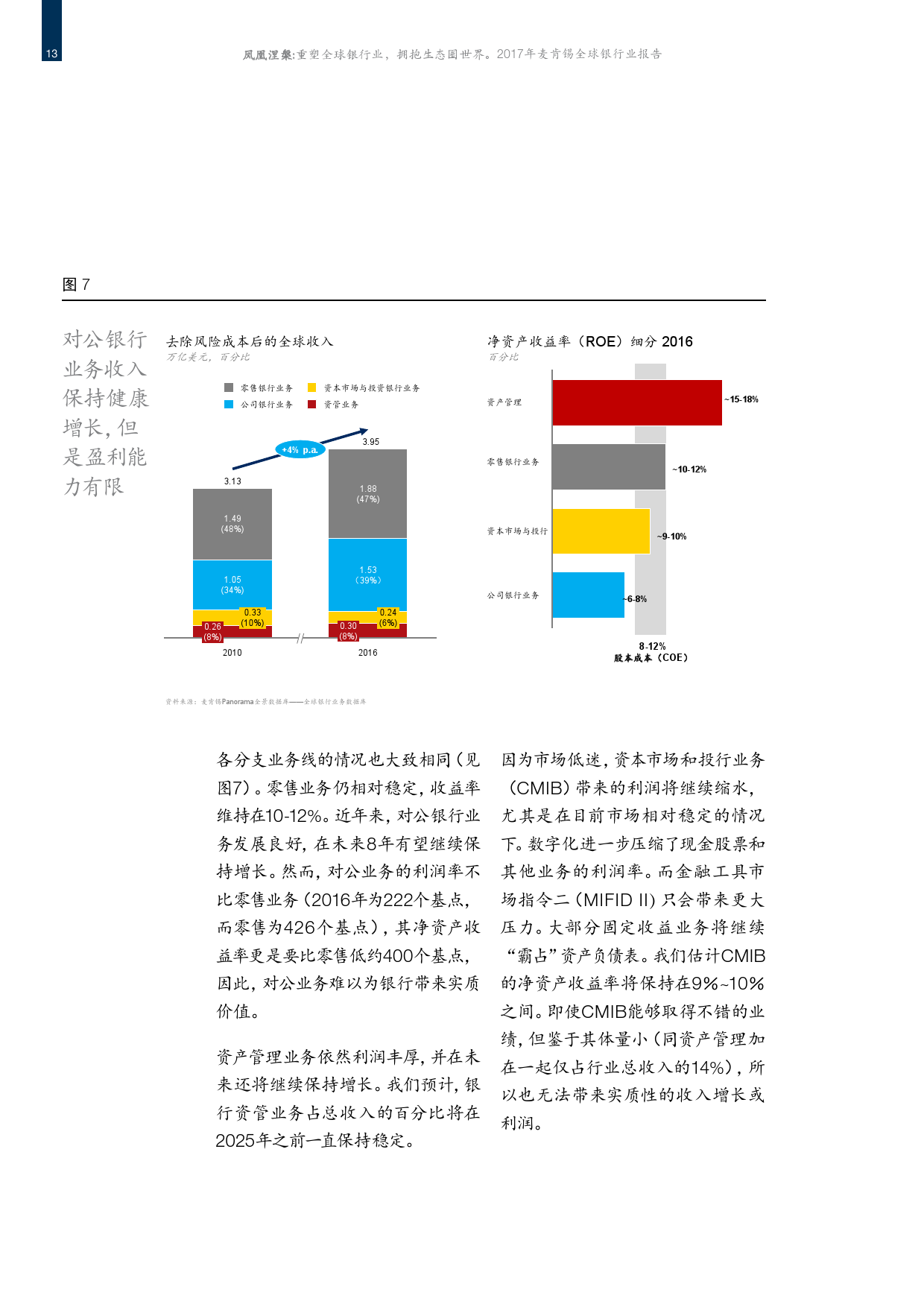

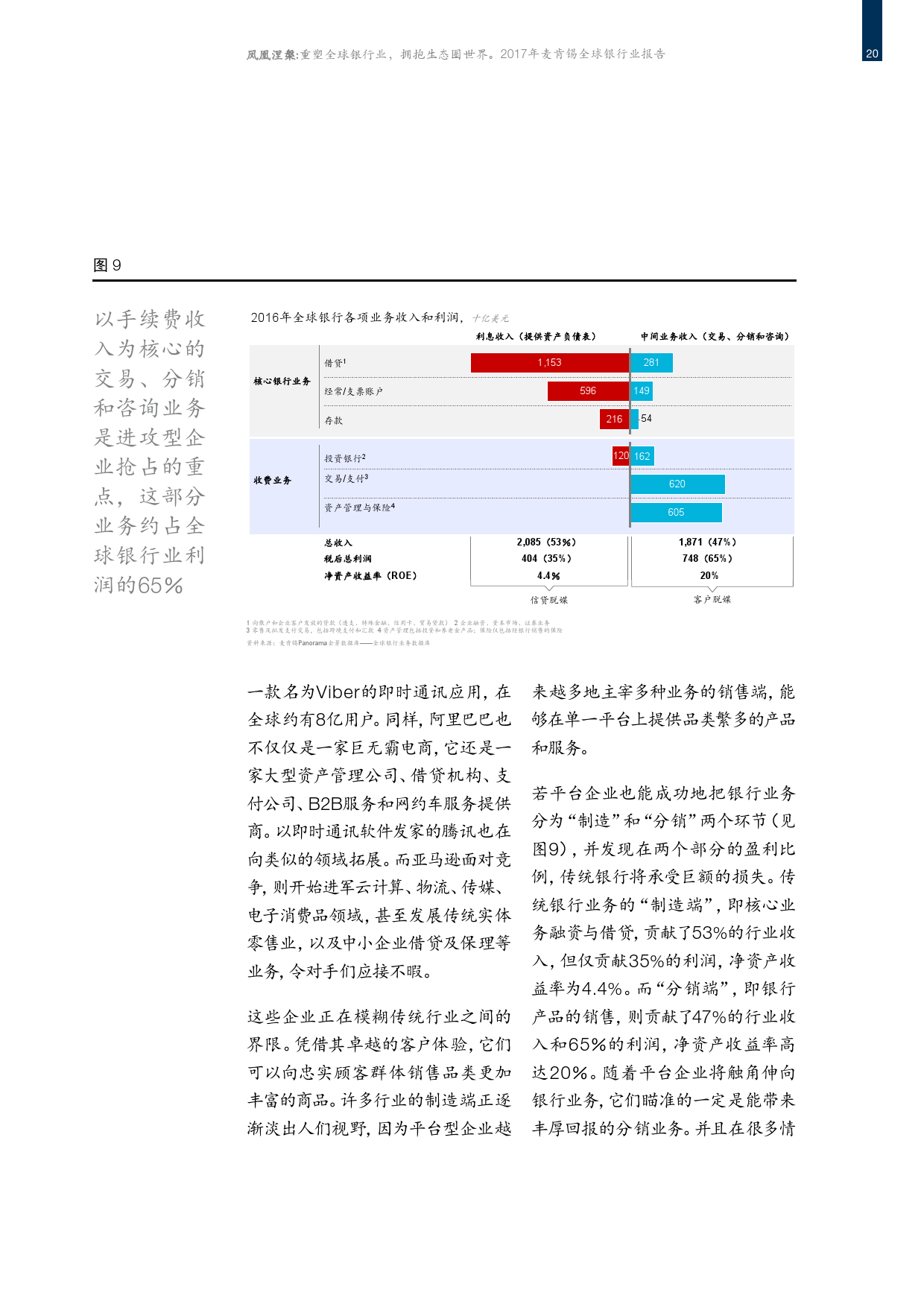

对银行形成最大威胁的数字竞争对手不再是金融科技企业,因为这些企业常常苦于无法很快扩大规模,所以已开始与银行合作,反而是 “强大的新生力量” ——平台公司对银行的威胁最大。这些公司创建的数字生态圈可为客户提供直观、愉悦的用户体验,通过单一访问门户即可购买各种产品和服务。现在,它们开始瞄准银行的零售分销业务(即发起和销售占银行业收入的47%,利润的65%,净资产收益率达到20%),那里蕴藏着巨大的潜在价值有待挖掘。

不过,从多个角度看,银行都很适合生态圈世界,并拥有若干优势,尤其是客户对其的信任度高于科技公司、庞大的客户数据存量以及在监管方面的经验。成功的生态圈战略不仅可以帮助银行挽留客户、改善交叉销售、降低获客成本,从而提高盈利,而且还能吸引新客户、带来新的非银收入。所有这些有望推动净资产收益率显著提升。

在生态圈世界若要取得成功,要求银行拥有超一流的数字化能力和技能,需快速、灵活地做出转变,以适应不断变化的环境。 除了改变“思维模式”,银行必须采取四个关键步骤:

• 按两个主要单元搭建组织—— 一个是重要资源平台,另一个是作为风险投资部门的大规模“孵化器”;

• 营造鼓励透明和创业精神的文化,并将薪酬结构与关键绩效指标相挂钩;

• 积极构建、严格管理各生态圈的合作伙伴关系;

• 提升银行IT系统的现代化水平,释放数据价值。

生态圈中的银行可扮演若干角色。最基本的生态圈战略就是作为参与者加入合作伙伴的平台,主要目的是向新客户进行交叉销售。第二种是将银行业务系统与其他行业的合作伙伴进行整合,从而提供无缝的客户体验。第三种选择是创建一个全新的生态圈,满足之前未能满足的客户需求。

该生态圈战略并非适用于所有银行,也不是银行唯一的选择。银行也可以考虑其他两种可能利润较低的业务模式获得成功:成为白标资产负债表运营商,或成为聚焦某些业务的专业银行。若一体化经济按照预期发展,成功实施生态圈战略将成为多家银行开启数字化未来的金钥匙。

尽管银行对生态圈经济有不同的看法,但是一个全面的数字化转型无疑是一项“无悔”行动,可让银行准备好迎接数字化和数据驱动世界的到来。当银行从传统的以产品和销售为中心向以客户为中心的营销转移,银行需要确保其独特性得以保留,设计和提供卓越的客户体验,并且银行数字化能力的建设不应只放眼于未来几年,而应该着眼于更长的时间。如果能够做到这几点,在生态圈经济来临之时,银行将已准备就绪。

PDF版本将同步到199IT交流群,199IT感谢您的支持!

更多阅读: