报告下载:添加199IT官方微信【i199it】,回复关键词【惠民保2020总结与2021展望研究报告】即可

复旦大学发展研究院中国保险与社会安全研究中心联合善诊·海唯共同发布了《惠民保前世、今生、未来——”惠民保“2020总结与2021展望》研究报告, 系统地回顾了惠民保的发展历程,详细探讨了2020 年惠民保呈现出的快速推进、爆发增长的态势,以及其发展状况、商业模式,并进一步展望了2021 年惠民保是否仍能持续发展以及将呈现出哪些特点。

报告背景

惠民保险作为一项由政府、保险公司和第三方平台共同助推的新型健康险模式,集普惠属性与商业属性于一体。自 2015 年深圳市首次推出“重特大疾病补充医疗保险”以来,惠民保产品于 2020 年快速推进。

其高速发展的趋势得益于国家政策和社会需求的共同作用。多年来,我国不断推进医疗保障制度改革,推动构建多层次医疗保障制度体系。中共中央、国务院颁发多份文件,针对医疗保障制度建设与改革提出具体规划与详细构想。

回顾近年来我国商业健康险的发展,该险种虽然呈现出快速发展的趋势,但其赔付金额在医疗支出中的作用仍然有限,因此,在发展传统商业健康险的同时,开发适应我国居民医疗需求,切实解决居民“看病难、看病贵”问题的新型健康险产品是商业健康险发展的必然趋势。

惠民保作为普惠保险在健康管理领域的重要探索,既是社商融合健康险的典型模式,也是适应当前我国医疗保障体系发展需要的新探索。同时该产品定价低廉、核保宽松大大提高了产品的普惠性,而大多数惠民保险附加的健康管理服务更有利于为居民打造健康管理网络,切实保障居民的健康安全。

01、惠民保出现与发展

2015年至今惠民保的发展经历了萌芽、探索、爆发三个时期。

(一)萌芽期:2015年

2015年12月深圳市推出“重特大疾病补充医疗保险”,是深圳市政府指导下,平安养老保险公司设计推出的首款针对特定城市定制的医疗保险,是惠民保产品的雏形。该险种以低廉的保费撬动高额的保险保障,2015年至2020年,项目参保人数分别达486万、504万、625万、705万、752万,最高覆盖全市基本医疗保险参保人总数的50.4%。

(二)探索期:2015年—2020年

自深圳市推出“重特大疾病补充医疗保险”之后的两年内,惠民保市场并未出现如今的爆发增长态势。2018年12月17日,平安健康保险公司在南京市推出了惠民保产品,针对医保内住院医疗费用进行补偿。自此惠民保产品呈现出点状城市探索的趋势,为后续惠民保产品的爆发增长提供可能。

(三) 爆发期:2020年之后

2020年年初惠民保市场迎来了迅猛的增长期,呈现出“多地开花、逐步下沉”的趋势,截止到2020年12月31日,全国共有23省82地区上线111款产品,累计超4000万人参保,保费收入超50亿元。惠民保产品爆发增长下,其产品统筹方式、费率厘定、保障责任、参与主体等呈现出一定的规律性

02、惠民保元年——2020年

(一) 发展背景:“战略选择+人民需求”

惠民保2020年的快速发展是战略选择与人民需求的共同作用结果。

医疗保障制度要求:

2016年10月,中共中央、国务院发布《“健康中国2030”规划纲要》,表明党和国家历来高度重视人民健康,并要求全社会增强责任感、使命感,全力推进健康中国建设。2020年3月,中共中央、国务院发布《关于深化医疗保障制度改革的意见》,全面建立中国特色医疗保障制度,减轻群众就医负担、增进民生福祉、维护社会和谐稳定。惠民保作为一种新业态的商业健康保险,是社商融合健康险的典型模式,是完善医疗保障制度的重要探索,符合国家关于健全多层次医疗保障体系的政策要求。

人民健康意识提高与医疗需求增加:

伴随着人民生活水平的提高,其医疗需求呈现出不断增加的态势,主要体现在人们对于医疗保健消费的重视。人均医疗保健消费支出占人均可支配收入百分比从 2013 年的 5.0%上涨到 2019 年的 6.2%,人民医疗需求逐年增加,个人卫生支出不断上升。此外,人民住院费用的支出也在不断上涨,缓解人民日渐增长的医疗费用迫在眉睫。

我国老龄化程度不断加深,人口老龄化带来的医疗保险需求增大。老年人健康状况是人口老龄化过程中最突出的问题。然而当前大多商业健康保险具有严格的年龄限制和健康告知限制,老龄人口往往患有各类慢性疾病,作为患病率极高的特殊群体,往往无法参保商业健康保险。因此老年人健康保障需求与供给存在明显的缺口。

突发公共卫生事件对人民健康意识的提升在2020年新冠肺炎疫情中再次显现。疫情的爆发极大地提升了人民对公共卫生安全的重视程度,强化了健康管理意识和健康风险防范意识,越来越多的消费者期望通过购买保险来分散健康风险。

国家医保基金赔付压力增大:

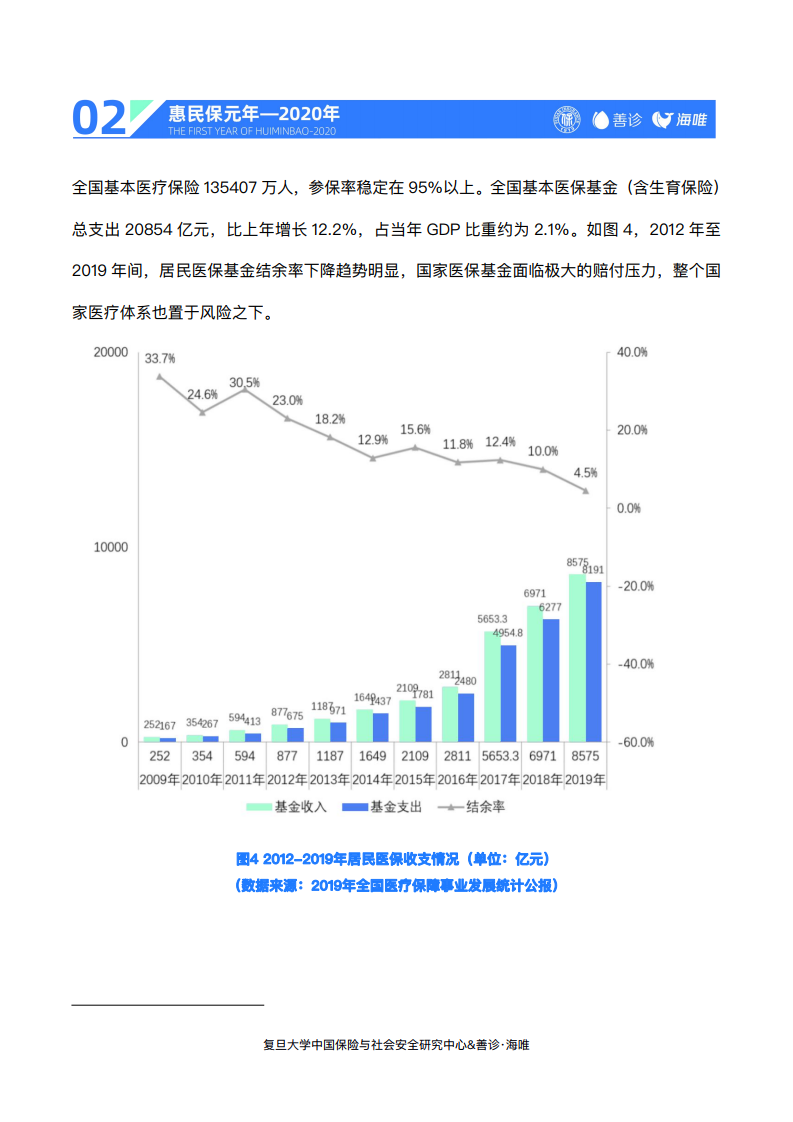

根据国家医疗保障局发布的《2019 年全国医疗保障事业发展统计公报》, 2012 年至2019 年间,居民医保基金结余率下降趋势明显,国家医保基金面临极大的赔付压力,整个国家医疗体系也置于风险之下。

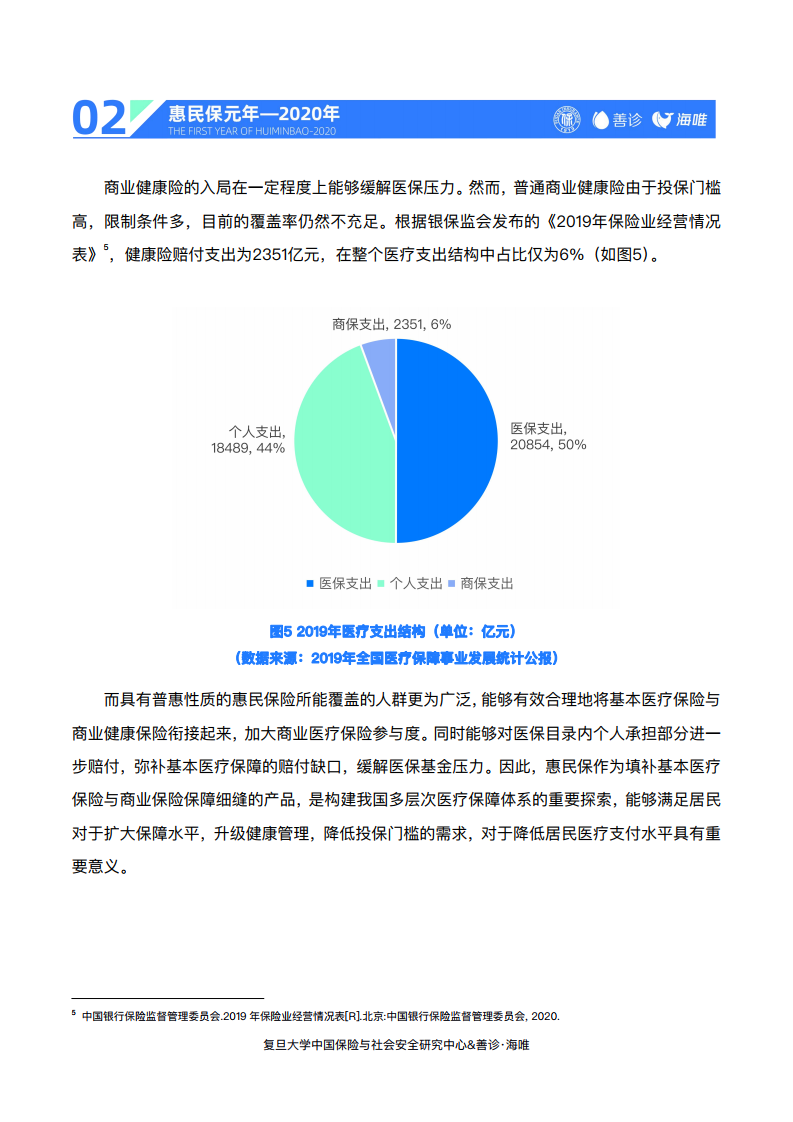

商业健康险的入局在一定程度上能够缓解医保压力。然而,普通商业健康险由于投保门槛高,限制条件多,目前的覆盖率仍然不充足。而具有普惠性质的惠民保险所能覆盖的人群更为广泛,能够有效合理地将基本医疗保险与商业健康保险衔接起来,加大商业医疗保险参与度。同时能够对医保目录内个人承担部分进一步赔付,弥补基本医疗保障的赔付缺口,缓解医保基金压力。

因此,惠民保作为填补基本医疗保险与商业保险保障细缝的产品,是构建我国多层次医疗保障体系的重要探索,能够满足居民对于扩大保障水平,升级健康管理,降低投保门槛的需求,对于降低居民医疗支付水平具有重要意义。

(二) 发展特色:“特定模式”

2020年,惠民保已经发展出独具特色的产品模式、主体模式,发展状况喜人。

产品模式:“低价格+低门槛+高保障+附加服务”

(1)产品定价低

惠民保一大特色为低廉的保费,保险产品以风险损失为基础,运用大数法则进行费率厘定。由于统筹方式的不同,各产品费率存在差异。“一城一策”下的惠民保产品多对所有参保人实行统一价格,产品价格大多在100元以下。而基于各城市惠民保产品保障范围、承保责任存在差异,各产品费率水平在每年29元到190元之间浮动。也有个别城市的产品采取分年龄段定价的策略。而“一省一策”、“全国可保”的惠民保产品中分年龄定价更加常见。惠桂保将参保人年龄分为三个区间,设定了每年46元、66元、96元三种差异化的价格。全国城惠保同样将参保人年龄分为三个区间,设定了每年19元、39元、199元三档价格。总体来讲,无论是“一城一策”,还是“一省一策”“全国统筹”,惠民保产品价格均相对低廉,能够覆盖各收入人群,体现其“惠民”属性。于消费者而言,极低门槛的惠民保填补了基本医疗保险和商业健康保险之间的空白,在使医疗保险供给端更加多元化的同时,也为消费者提供了更为全面的保障。

(2)投保门槛低

惠民保的“普惠性”同样表现为极低的投保门槛。无年龄限制、无职业限制,无需健康告知,既往症种类较少,凡是当地基本医保参保人皆可投保。这也是惠民保在产品形态上与纯商业性质健康保险最为显著的差异。

对于不符合健康告知而被普通商业健康险拒保以及存在医疗保障需求但保费预算有限的消费群体而言,低投保门槛的惠民保为他们提供了合适的折中保障选择,能够减少个人及家庭在医疗费用方面的后顾之忧。

(3)保障水平高

惠民保作为医疗保险主要对住院医疗费用及特定药品费用进行补偿。下图展示了惠民保产品的一般保险责任。惠民保主要补充保障医保报销后的个人承担部分,即医保内普通住院医疗,部分产品还可保障医保外住院医疗以及普通门诊,多数惠民保产品加入了特定高额药品保障。

截止到2020年12月31日,共有102款产品对医保目录内住院费用进行补偿,且医保目录内住院费用的保险金额大多在100万及以上。同时珠海、佛山和株洲等地对医保目录内高额医疗费用进行补偿,能够在一定程度上缓解基本医疗保险保障额度低、保障范围有限的痛点。医保目录外项目及费用同样是居民看病就医的一大重要支出,惠民保产品将医保目录外住院费用、质子重离子检测费用、恶性肿瘤自费项目、特定高额药品费用纳入保障范围(如下图)。截止到2020年12月31日,共有34款产品对医保目录外住院费用进行补偿,83款产品对特定高额药品费用进行保障,南通、沈阳和山东齐鲁爱心保等产品对质子重离子检测费用进行补偿,珠海对恶性肿瘤自费项目、自费药等进行费用补偿,并对10种重疾进行定额给付。惠民保产品将保障责任范围扩大到医保目录外对于缓解居民“看病贵”具有重要意义。但可以看到,惠民保产品对医保目录外住院费用保障责任仍有限,未来惠民保产品保障责任应更加注重医保目录外费用补偿,切实缓解居民看病压力。

保障水平方面,惠民保在免赔额和报销比例上也设置了一定门槛。其中,住院保障项目的免赔额通常在1万—3万元之间,特定高额药品的免赔额则在2万元以内。不同保障项目的赔付比例存在较大差异,医保内住院的赔付比例介于50%—100%,医保外住院的赔付比例则相对较低,在50%—80%之间,具体还会根据异地就医、既往病症、团体参保等情况进行调整。保险金额方面,惠民保产品相较于基本医保的保障金额相对更高,医保内住院项目的保额基本在30万以上,一些产品甚至没有封顶线。

(4)新增附加服务

惠民保产品附加的健康管理服务是其又一大特点,目前上线的惠民保产品中绝大多数产品提供多项健康服务,包括向被保险人提供药品服务、重疾服务、慢病服务、体检服务等增值服务,从诊前、诊中、诊后对参保人员提供尽可能的帮助。而这些健康服务的获得也相对便利,通常在投保页面会明确标注相关服务,并在健康管理服务手册中提供服务获取途径,通常只需在微信公众号等渠道进行预约并通过审核即可获得。健康管理服务的增加是保险公司由事后赔付向事前风险管理观念转变的体现,有助于降低保险公司赔付率。长远来看有助于全社会健康意识的提高,助力“健康中国 2030”的实现。

主体模式:“政府+保险公司+平台公司”

相较于一般商业医疗保险,惠民保的一大重要特征为各级政府的参与。惠民保的参与主体包括了政府和保险公司、保险经纪公司、健康管理公司等各类市场主体。各个参与主体为惠民保的产品设计、风险保障、产品宣传及增值服务等提供了不同程度的帮助,一方面有助于惠民保产品的健康发展,以及不同产业间的融合发展。另一方面也推动了政府与企业间的信息共享与合作,是政企合作促进商业健康保险发展的重要尝试。

(三) 发展状况:“保障+理赔”

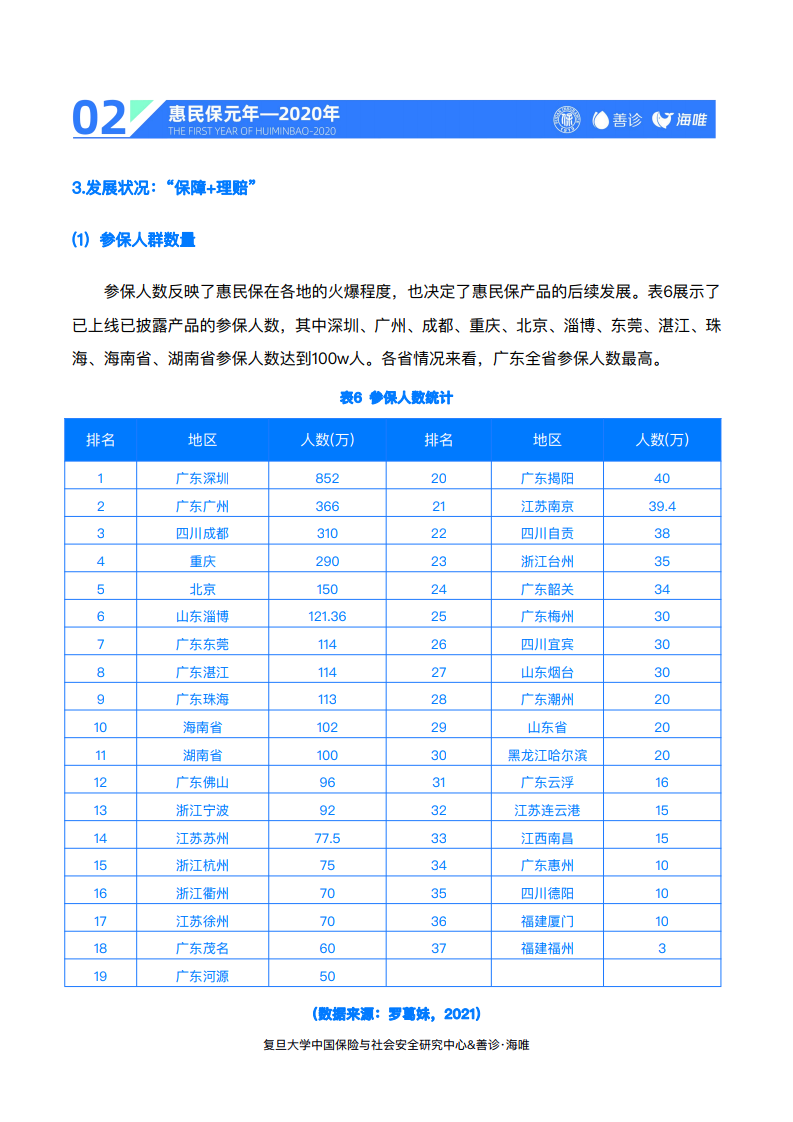

(1)参保人群数量

参保人数反映了惠民保在各地的火爆程度,也决定了惠民保产品的后续发展。

(2)理赔案例描述

随着惠民保产品的推进,各地陆续发布惠民保理赔报告及多起理赔案例。“广州惠民保”产品官方发布的理赔报告显示,2020 年第一季度申请理赔人数为 277 人,单笔最高理赔金为35000 元,线上理赔从申请递交到赔款到账最快仅需 9 小时。值得关注的是,2020 年 1 季度共有 1236 位参保人使用产品健康管理服务,健康服务能够在 24 小时内响应,处理时效在 48小时以内,有助于保险公司风险管理前置与居民健康管理网络的打造。2020 年第三季度理赔数据显示,该产品累计总结案案件已达到 3777 件,单笔最高理赔金达 8.87 万元,线上理赔占比 96%,整体理赔结案平均时效为 5.37 天,累计服务用户 9238 人。“宁波甬惠保”产品官方发布的理赔简报显示,自 2020 年 9 月 1 日起正式进入承保运营期后,最高赔付案件金额为32000 元,赔付年龄上至 93 岁,下至 15 岁,充分体现惠民保保障属性和惠民属性,有效地减轻了民众就医负担。

03、惠民保未来展望——2021趋势分析

(一) 近期趋势

2020 年惠民保产品呈现爆发式增长,2021 年初,惠民保市场仍保持良好发展势头,全国已上市十余款新产品。2021 年惠民保市场预计将呈现出三大特点。一是增长趋势仍为“横向铺开”。当前惠民保产品覆盖 23 省 82 地区 179 地市,呈现出一二线城市向其他城市扩散的趋势,2021 年将继续延续这一趋势,覆盖范围向三四线城市下沉,惠及更多人民群众。二是产品形态趋于一般健康险产品。随着惠民保市场的发展,部分城市及省份出现多款惠民保产品,或是一款惠民保产品有多个可选择类型,而这部分产品则呈现出一定的价格梯度和保障责任差异,产品责任已不再局限于惠民保的基本形态,惠民保产品将逐渐成为保险公司触达客户,实现多元化保费收入的方式。三是特定普惠健康险增加。惠民保发展至今已经出现“惠民重疾”、“惠民 特药”等细分产品,对于特定需求的群体实现更有针对性的保障。

报告下载:添加199IT官方微信【i199it】,回复关键词【惠民保2020总结与2021展望研究报告】即可

更多阅读: