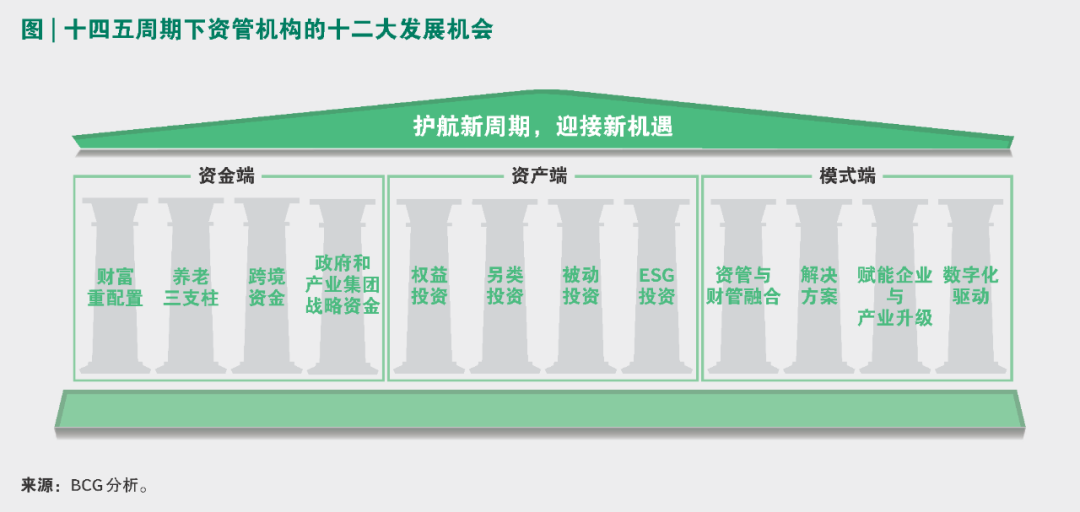

2345-3112020年,是中国资产管理行业承前启后的关键一年。一方面,2020年是十三五周期的收官之年,也是资管新规实施三周年。中国资管行业面对严峻复杂的国际形势、新冠肺炎疫情的严重冲击,仍然取得了10%的规模正增长,规模总量122万亿元,已经恢复到了2017年资管新规实施前的水平。同样的规模之下,通道业务、预期收益产品规模占比大幅下降,资产质量显著提升。根据我们的测算,主动管理型业务在过去三年中翻了一番。另外,作为资管新规转型的焦点行业,银行理财公司破茧成蝶,二十多家理财公司顺利获批并陆续开业,并且经过一年多的运转,净值化规模迅速增长。行业规模的恢复、质量的提升、行业的转型,共同标志着中国资管行业转型已经取得了阶段性成功。另一方面,2020年也是十四五的谋篇布局之年。展望十四五,面对百年未有之大变局,资产管理行业如何顺势而为,如何进一步满足居民和实体经济需求,把握机遇、应对挑战?本次报告对十四五的市场机遇从资金端、资产端,以及资管机构自身的商业模式端进行了展望。此外,我们进一步研究了全球资管集团的多元化与综合化之路,为中国资管机构争创一流献策。

一、2020年市场回顾:扬帆启航,中国资管行业加速实现转型

1.整体市场:规模恢复,质量飞跃

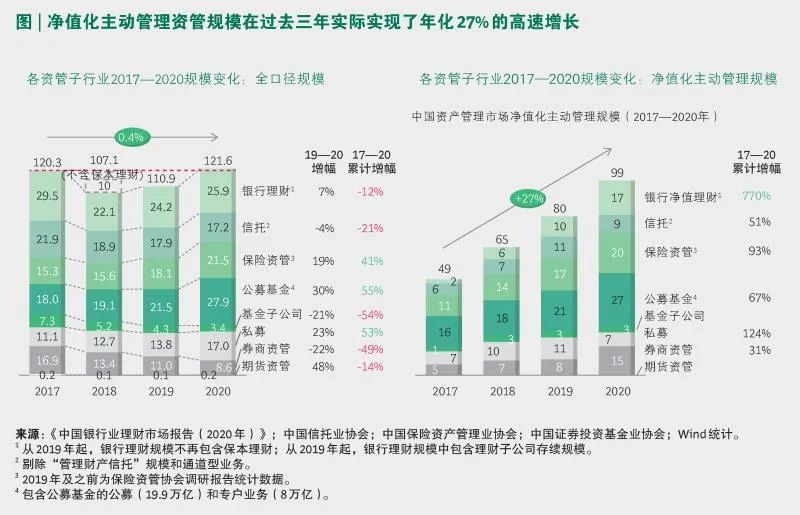

2020年,面对复杂的外部环境,资管行业转型发展的步伐并未放缓。截至2020年底,中国资管市场规模达到122万亿元,相较2019年的111万亿元增长了近10%。行业总体规模已恢复到资管新规实施前的2017年水平。

资管新规的影响和业务质量的调整直接体现在各细分行业的规模变化上。如果我们对比2017年和2020年各细分行业规模变化,可以看到银行理财、信托、基金子公司、券商资管等四类直接受资管新规影响的子行业规模均在过去三年内大幅下降,其中基金子公司和券商资管规模降幅甚至达到50%。与此同时,保险资管、公募基金、私募基金等受监管冲击较小的子行业均取得高速增长,其中保险资管取得了41%的三年累计增幅,公募和私募增长幅度更是超过50%。但如果我们剔除通道业务和预期收益型产品,如下图右边所示,我们看到几乎所有的资管子行业在过去三年均取得了大幅增长。

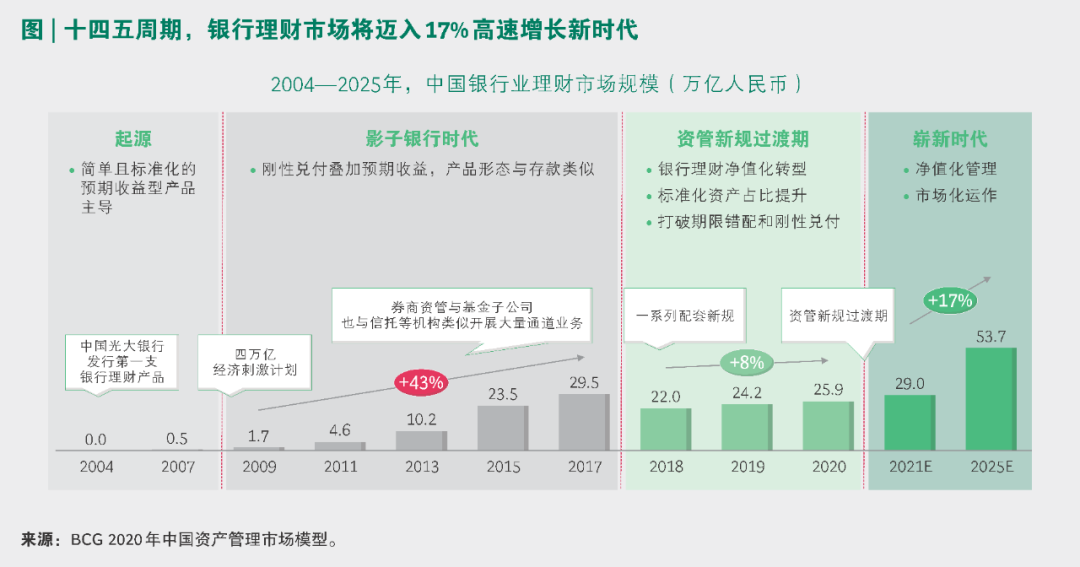

- 规模:净值化转型之后,银行理财的规模还能否实现快速增长?

- 净值化:打破刚兑后客户能否接受净值产品?如果产品破净,客户如何反应?

- 客户:谁是银行理财的主要客户?客户结构中长期能否实现突破?

- 渠道:理财公司除母行渠道外,是否能进一步扩展第三方渠道和自建渠道?

- 产品:银行理财的主要产品形态是什么?与公募等机构的产品结构有何不同?

- 定位:各家银行将如何定位理财子公司?如何选择理财公司业务范围和发展模式?

- 投研:能否快速构建权益相关的投研能力?

- 人才:理财子公司的市场化程度如何?

- 风控:风险管理体系的构建如何适应标准化投资的要求?

- 科技:目前的科技系统能否支撑业务发展?长期来看,能否围绕金融科技打造竞争优势?

第一、资管业务规模制胜;

第二、客户需求日趋综合;

第三、资产和行业周期轮动。

以某全球最大的资管机构之一为例,从2005年起,不断通过外延并购,资产管理规模经历了“二十年二十倍”的黄金并购时代。

以某全球最大的另类资管机构为例,始终坚信资管业务的核心是人才,收购人才是实现非有机增长的极简形式。在历次业务扩展中,持续获取市场上最好的团队并给予核心团队30%-50%高比例的持股计划安排。

以某全球最大的另类资管集团为例,在多元化过程中始终坚持围绕自身核心资源禀赋循序渐进进行扩张。依托自身在能源和地产行业投资积累的实物资产管理能力,拓展至基础设施行业,再围绕实物资产和重资产管理相关核心能力,开展私募股权相关行业投资。

如下图所示,根据集团化整合程度从浅到深,可以分为三种模式:简单混合模式、多精品店模式、统一平台模式。

更多阅读: