近年来,伴随全球网络攻击的智能化、隐蔽化、多样化水平不断提高,网络威胁形势愈发严峻。在此大背景下,在政策、市场、形势、技术等推动力的驱动下,中国整体网络安全市场呈现蓬勃发展的态势。其中,最终用户对于网络安全的需求主要表现为:

- 对于主动化、体系化、集约化网络安全体系建设的需求(战略、架构咨询类服务)

- 对于企业不同部署模式下内外部IT环境监测、预警、响应的需求(测试类、运营类服务)

- 对于专业、高级网络安全人才的需求(教育培训类服务)

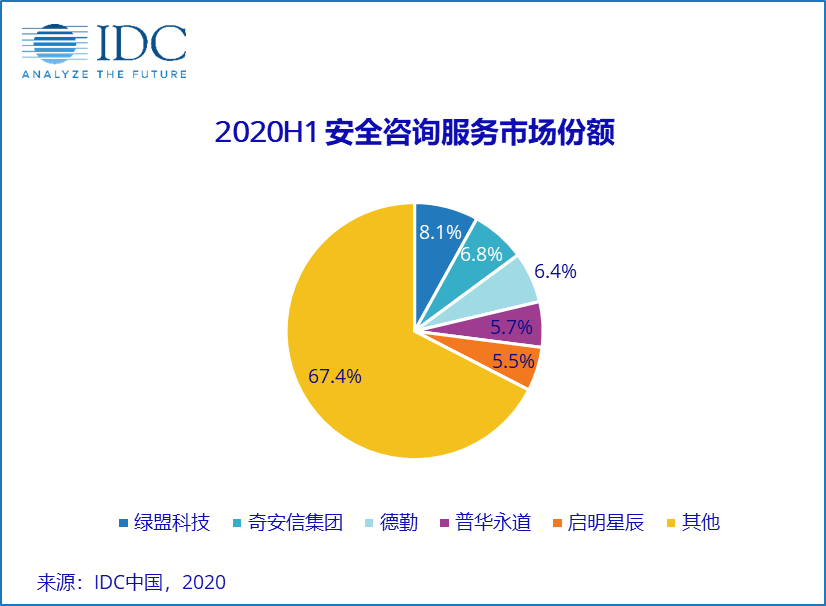

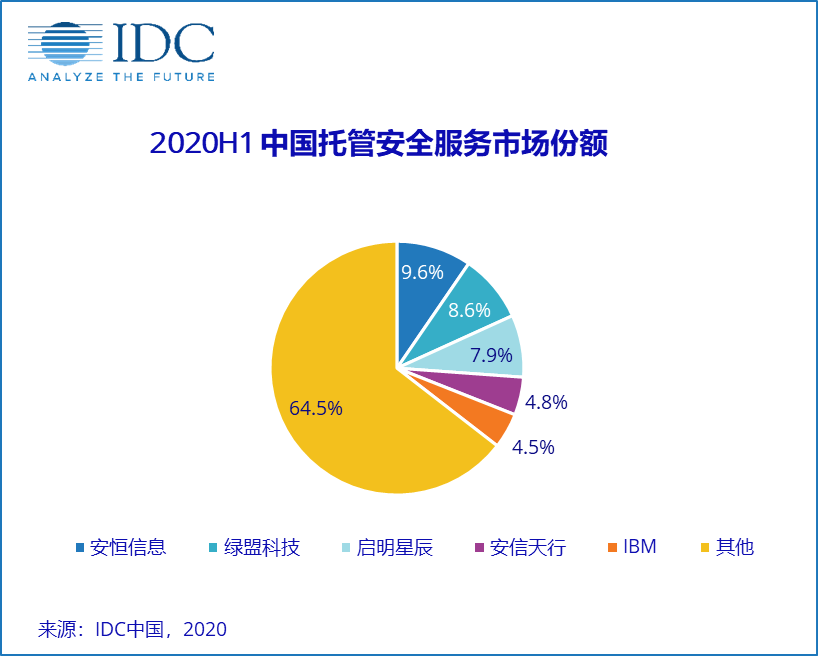

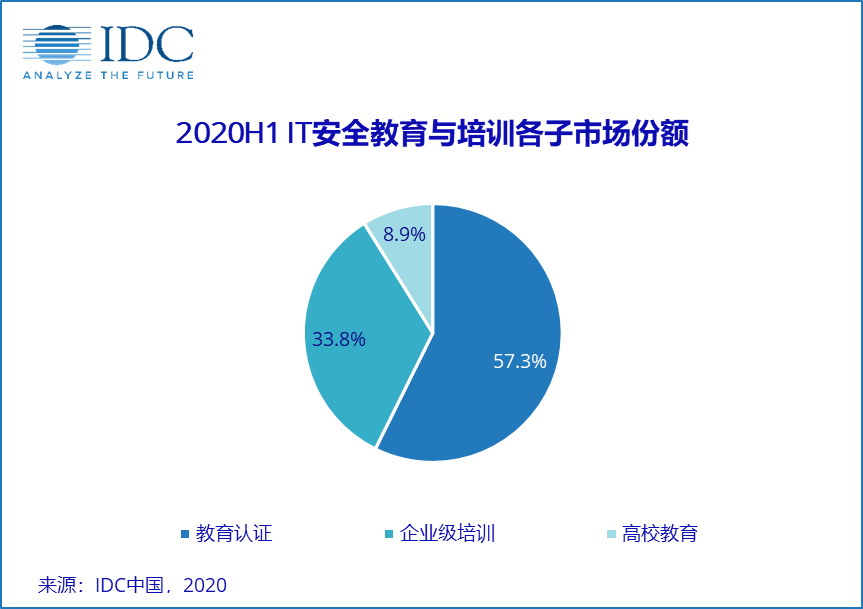

然而,上述需求仅依赖安全产品作为底层支撑是不够的,上层也需配合专业的安全服务来进行维护和运营。因此,IDC于2020年正式启动关于网络安全服务市场的数据调研,也将在未来每半年度持续跟踪该市场的发展动态。IDC定义下的网络安全服务市场分别由安全咨询服务、托管安全服务、IT安全教育与培训服务、安全集成服务四个子市场构成。关于2020上半年中国网络安全服务市场的定义和关键厂商的表现如下(由于数字四舍五入的原因,数字可能存在微小误差):

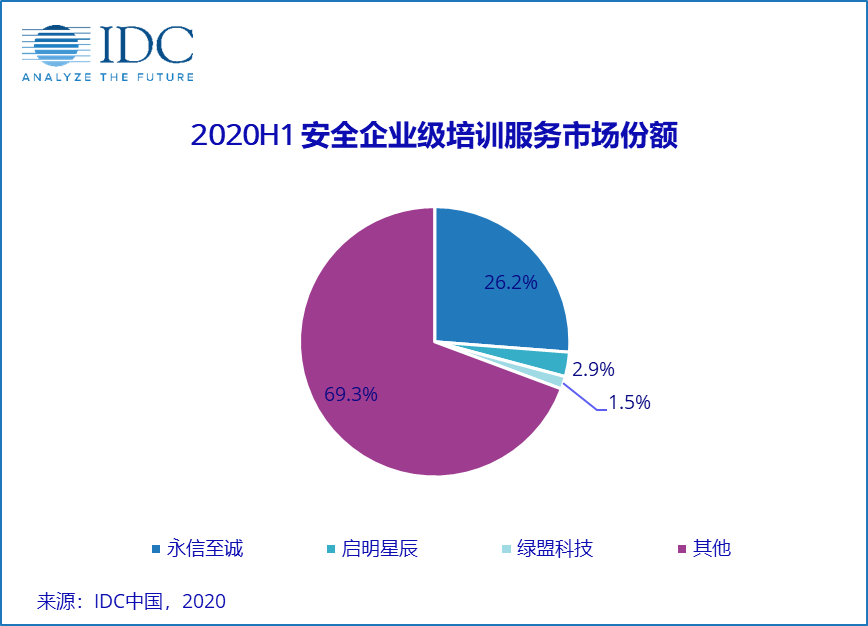

其中,2020上半年,企业级培训服务市场中的关键厂商表现如下:

2020上半年,网络安全服务市场规模出现大幅下滑,其中由于疫情影响,大部分技术服务提供商难以提供本地的测试、测评类服务,安全咨询服务市场规模同比下降超50%。同时,众多大型项目的推迟、延后使得安全集成市场也出现了超过10%的下滑。除此之外,由于远程托管安全服务和云托管安全服务在疫情下的需求增加,托管安全服务相对其他市场来说受疫情的总体影响较小,市场规模同比下降7%左右。疫情下IT安全教育与培训厂商多采用线上教学的模式来缓解影响,使得该市场是2020上半年唯一实现正增长的子市场,规模较去年同期增加1.8%。

更多阅读: