近期,IDC 发布 2020 年第二日季度 AR/VR 头显市场报告,报告中指出受疫情影响 VR 头显市场份额预期缩水 6.7%,预计至 2021 年将增长 46.2%。此外,还预测全球 C 端 VR 市场增长水平将从 2020 年的 38% 在 2024 年提升至 53%。

据青亭网了解,2020 年初几个月中因为短暂的供应链中断而对 VR 头显出货量产生影响,因此今年中期的市场发展速度也有所减缓。IDC 预计,2020 年到 2024 年 VR 头显出货量将加速增长,复合年增长率将达到 48%,在此期间 B 端和 C 端市场将持续投资 VR 相关技术。

IDC 设备与消费者研究部门的集团副总裁 Tom Mainelli 表示:B 端和 C 端市场对于 VR 的兴趣已经开始增长,只是 2020 年上半年受疫情影响,出货量并不乐观。不过 VR 出货量有望在下半年看到大幅回升,在已有产品扩大生产,以及新产品投入市场等因素影响下,预计将在 2021 年恢复稳定增长。

IDC 认为,VR 正在开始成熟,受众也在增加。在消费级市场,除了游戏这一关键应用场景外,VR 演唱会、VR 健身等也开始得到更多应用。而在 B 端市场,企业持续增加在 VR 培训、协作、设计、制造等场景的投入,并开始看到 VR 提升工作效率的效果。

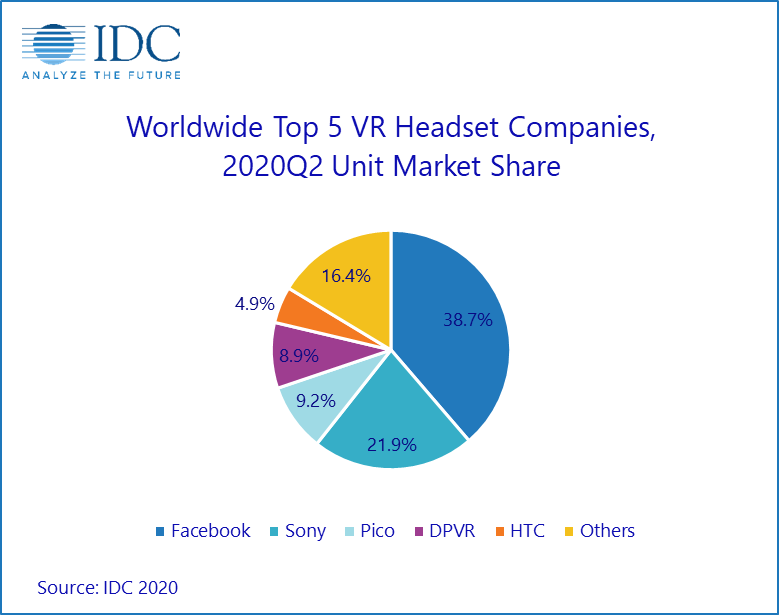

而 2020 年第二季度全球 VR 头显单位市场份额方面,IDC 预期 Facebook 占据 38.7%(市场份额最大 VR 厂家),其次索尼占据 21.9%,接着是 Pico(9.2%)和 DPVR(8.9%),排名第五为 HTC(4.9%)。

除此之外,IDC 还将 VR 头显市场以 VR 一体机、PC VR、VR 盒子三大类进行分析:

VR 一体机

IDC 认为,受 Oculus Quest 等 VR 头显需求增长的影响,VR 一体机被更多人熟悉,不过相比于需求今年第二季度在 C 端市场的出货量有所下降。一方面,作为 VR 一体机主要供应商之一,Facebook 宣布将于年底停售 3DoF 一体机 Oculus Go,意味着其 VR 一体机产品从 2 款变为 1 款(Quest 或 Quest 2)。而 Pico、联想等 VR 头显厂家,则是将更多重心放在 B 端市场。

PC VR

IDC 表示:2020 第二季度 PC VR 出货量下降的主要原因之一是受到 PS VR 影响,随着 PS 5 发布,更多消费者开始期待下一代 PS VR,因此需求也有所减缓。另一方面,随着 B 端和 C 端消费能力和意向的变化,Rfit S 和 HTC Vive 等 VR 头显的销量也有所下降。尽管如此,PC VR 可满足高端 VR 市场需求,像惠普 Reverb G2 这种高分辨率 VR 头显有望在 2021 年推动 PC VR 市场回暖。

VR 盒子

能在 IDC 的报告中看到 VR 盒子,让人有点惊讶。连 Oculus Go 都即将要淘汰的时代,VR 盒子目前还存在一定市场,主要集中在未接触过 VR 的新兴市场。尽管如此,受内容匮乏、体验感不优秀等因素影响,VR 盒子的市场规模持续在缩水,预计这一趋势将持续至 2024 年。

更多阅读: