房地产工作座谈会议再次定调房住不炒,调控政策收紧,因城施策落实城市主体责任,长效机制逐步成型,多个重点城市纷纷出台新政,调控力度加强。

居住用地成交量降幅趋于稳定,一线城市持续领跑,市场相对火热。另,一线城市带动总体楼面价上涨,溢价率略有反弹。上海、广州、杭州、南京、苏州、南通、无锡1-7月住宅用地成交量保持3成以上增长。

贝壳研究院统计数据显示,2020年1-7月 66座大中城市新房成交量恢复速度放缓。其中一二线城市成交量持续恢复,三四线基本停止恢复,累计降速稳定在一成。二线城市中南京、杭州新房累计成交量增速领跑全国,青岛、济南、东莞累计成交量同比增速由负转正。

地产政策分析

01、中央再次强调房地产调控,长效机制加强推进落实

1、房住不炒中央表态:7月20日,中国银保监会召开2020年年中工作座谈会暨纪检监察工作(电视电话)会议,其中提出“坚决防止影子银行死灰复燃、房地产贷款乱象回潮和盲目扩张粗放经营卷土重来”,加强房地产贷款管理,为下半年房地产贷款管理奠定政策基础。7月24日,国务院副总理主持召开房地产工作座谈会,其中提到“时刻绷紧房地产调控这根弦,坚定不移推进落实好长效机制”,长效机制目前尚无明确定义,但从座谈会中可以体会到,目前因城施策方式下,各地的诸如限购、限售等政策手段均已成为长效机制中重要的环节。另外,该座谈会还再次强调今年下半年重点工作任务,一是落实城市政府主体责任,二是规避资金违规流入房地产市场,三是加强市场监测体系的搭建,四是搭建住宅用地进展管理体系,五是调节财税,六是整顿市场乱象,七是推进老旧小区改造。

2、房住不炒地方表态:据不完全统计,2020年初截止至7月8日,全国约17个省市及市区(包括南京、宁波、青岛等重点城市)18次发布关于房住不炒的表态,坚持房地产调控力度稳定。7月24日,国务院副总理主持召开的房地产工作座谈会中,北京、上海、广州、深圳、南京、杭州、沈阳、成都、宁波、长沙等10个城市相关负责人参与本次座谈会,而7月,深圳、南京、杭州、宁波及东莞等城市纷纷调整限购政策,调控力度不断升级。

02、深、宁、杭、甬、莞等5座城市7月调整限购政策,稳定市场预期,打击“假离婚”,调控收紧

2020年7月,东莞、杭州、宁波、深圳、南京先后共7次出台限价、限购等政策及细则。

1、东莞(莞):7月2日,东莞市住房和城乡建设局发布《关于进一步加强商品住房预(销)售管理的通知》,提出,加快在建商品住房入市销售,加强商品住房销售价格指导,新房项目同一楼栋每套住宅均价相差幅度必须小于20%,首次报预售的楼栋,不得超同街区成交均价10%,后期报预售的楼栋,不得超同小区上一期申请的5%。从源头遏制商品住宅房价涨幅过快,稳定市场预期。23天后,东莞再次发布新政《关于进一步促进我市房地产市场平稳健康发展的通知( 东建〔2020〕7号)》,其中规定,非本市户籍居民限购2套,并且首次将二手住宅纳入限购范围内,除此之外,审查购房资格时,主要审查社保证明而非纳税证明,社保证明文件确保购房者资质稳定。文件还规定,新房、二手住宅限售3年,防止资金流入房地产市场,推进房价高的热点区域推进“三限房(限地价、限房价、限购买人群)”项目落地等等多项措施确保市场平稳发展,调控收紧。

2、杭州(杭):经过6月万人摇号事件,7月2日,杭州正式出台《关于进一步明确商品住房公证摇号公开销售有关要求的通知》,其中规定,高层次人才购买的,限售5年;无房家庭购房资格坚决不包含未婚、2018年4月4日后离婚及离婚后交易自有住房的,是对于“假离婚真骗房”行为的规范化处理。另外还规定,新房项目优先提供一定比例的房源向无房家庭倾斜,均价35000元/㎡以下的新房项目,提供50%的房源倾斜给无房家庭。

3、宁波(甬):7月6日,宁波出台《关于进一步保持和促进我市房地产市场平稳健康发展的通知(甬建发〔2020〕56号)》,其中,限购区域的空间范围扩大,本市户籍在“市五区”拥有2套住房的,非本市户籍在“市五区”拥有2套住房或不能提供自购房之日起前3年内在本市连续缴纳24个月及以上个人所得税或社会保险缴纳证明的将属于被限购人群。

4、深圳(深):7月15日,深圳发布《关于进一步促进我市房地产市场平稳健康发展的通知》,其中,1) 提高购房资格门槛,上次调控政策中并未限制深圳户籍人士年限要求,而本次特别强调落户深圳3年后才能购房,规范离婚购房资格,抑制“假离婚真购房”的骗取政策红利的违规操作,本次新政强调离婚时限3年内按照离婚前家庭套数计算购房资格而此前规定离婚期2年内仅对首付比例有要求。2) 首次对非普通住宅做出定义并且差别化信贷。

5、南京(宁):7月23日,南京发布《关于促进我市房地产市场平稳健康发展的通知》,其中强调,夫妻离婚后2年内按照原有家庭计算套数,商品住宅项目向本市户籍无房家庭提供每批次不低于30%比例的房源。整体政策与杭州的新政策较为类似,主要打击假离婚,同时加强对无房家庭的倾斜。

7月的调控政策主要调控方向在于四点:一是打击假离婚,二是向无房家庭倾斜,三是扩大限购产品类别范围(如:二手住宅纳入范围),四是扩大限购区域空间范围(如:扩大限购地理范围);政策调控主要方向在于引导市场向刚需倾斜,保障对于刚需的住房保障同时稳定市场走势,持续减少住宅投资属性。出台政策的城市除东莞外,均参加了房地产工作座谈会,整体市场调控持续收紧成为调节常态化的长效机制的重要环节,7月政策逐渐收紧,控制市场预期。

居住用地分析

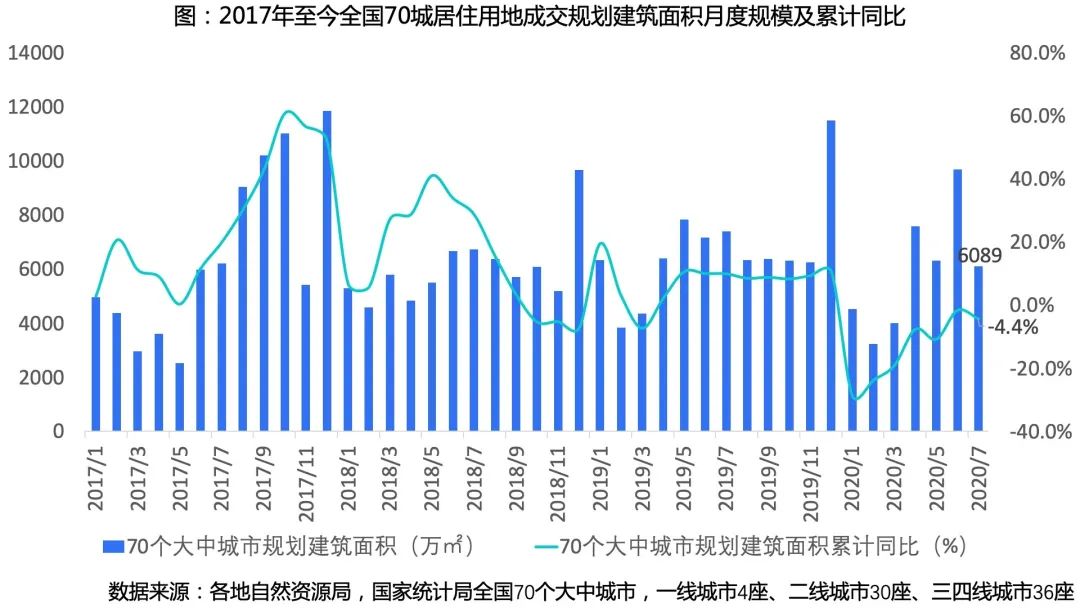

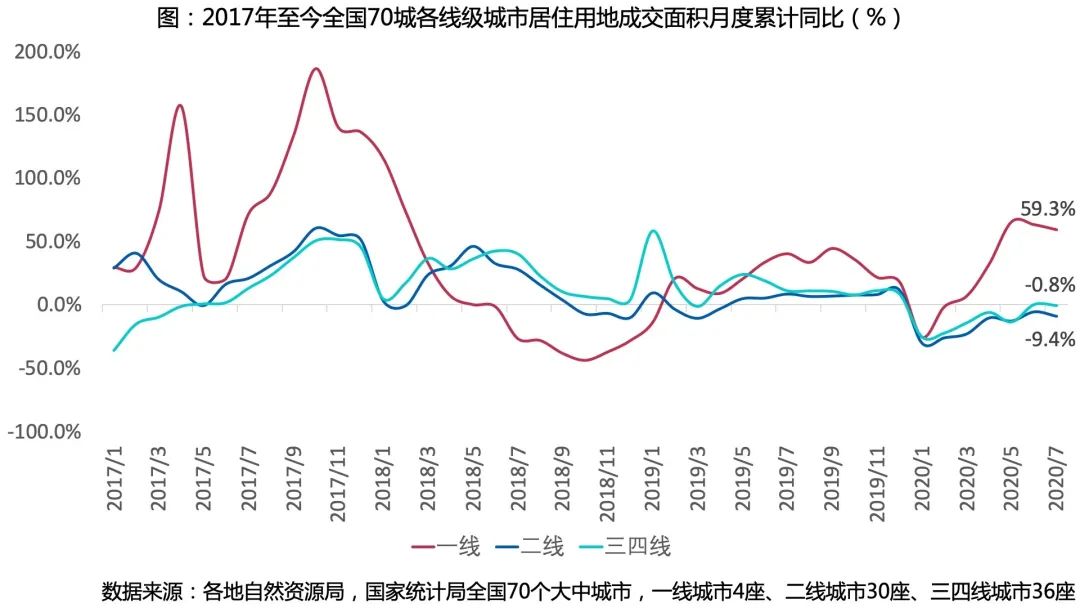

01、居住用地成交量降幅趋于稳定,一线城市持续领跑

贝壳研究院统计整理数据显示,2020年7月1日至29日,全国居住用地市场成交规划建面14970万㎡,其中70大中城市成交6089万㎡,占比40.7%,下文将以数据较为稳定的70大中城市为样本进行市场分析。

70大中城市1-7月成交居住用地规划建面累计同比下滑4.4%,下跌幅度趋于稳定,市场逐步恢复。随着京、沪、穗等地加大土地供应,一线城市居住用地规划建面成交量累计同比保持高速增长,7月累计同比上升59.3%。二线城市居住用地成交量快速恢复,成交规划建面累计同比降幅相比2020年最低点的1月收窄21个百分点,但7月累计同比仍下滑9.4%;三四线城市土地市场6、7月份保持稳定发展态势,7月累计同比保持下滑0.8%。

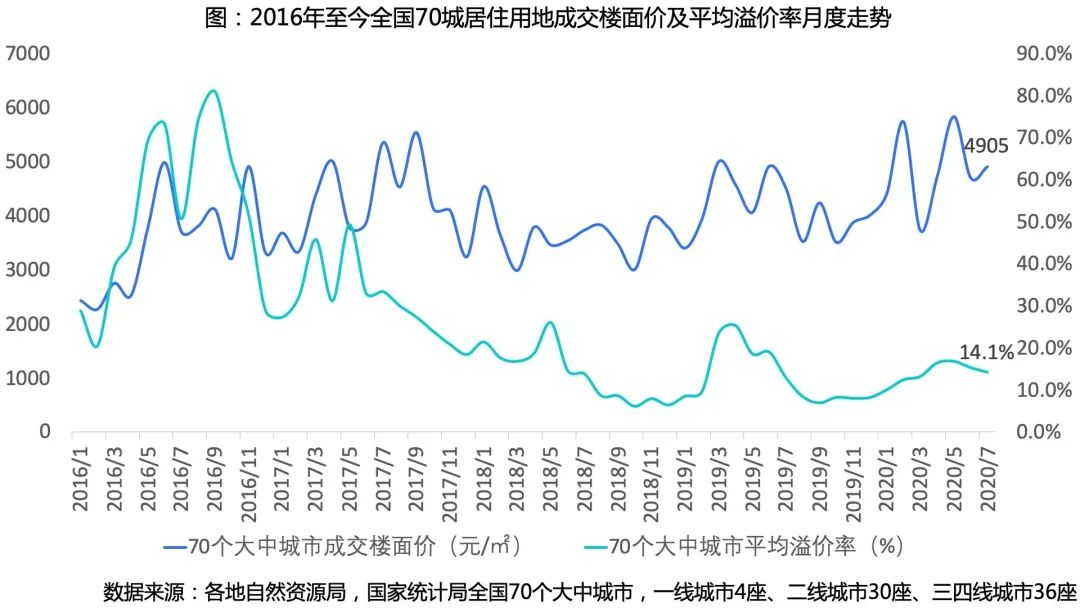

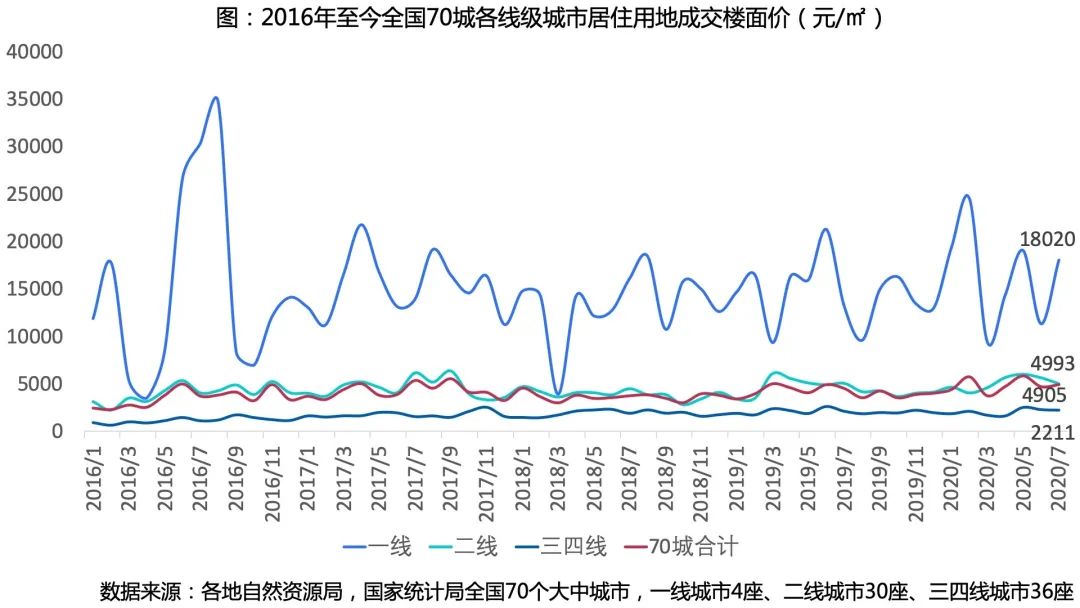

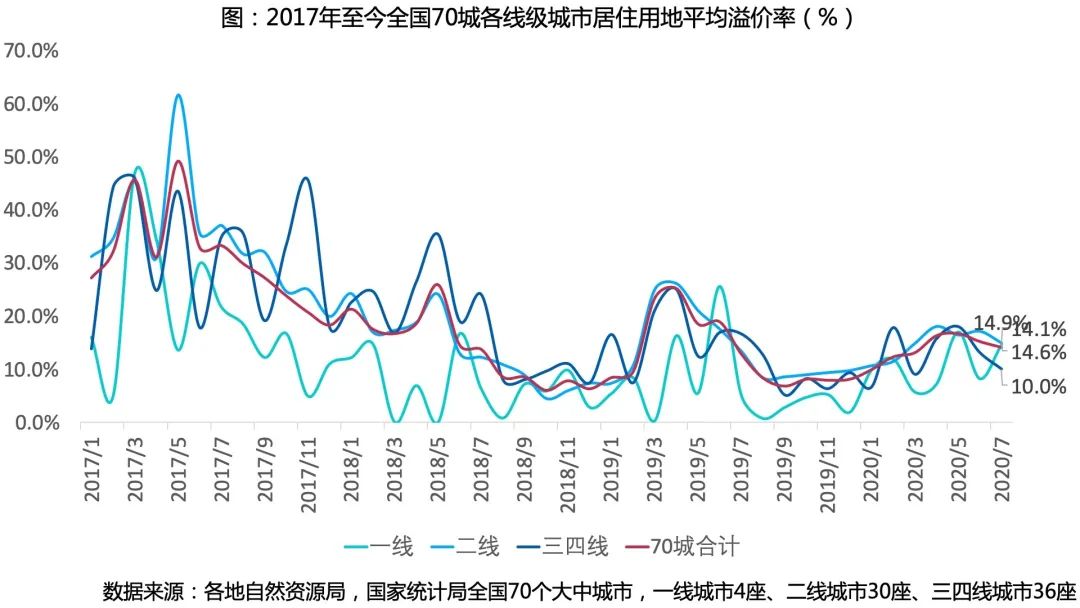

02、一线城市带动总体楼面价上涨,溢价率略有反弹

按照累计值计算(累计成交价/累计规划建筑面积),全国70城居住用地楼面价保持稳定上涨,2020年7月楼面价同比上涨8.9%,其中一线城市楼面价同比上涨37.2%,二线城市楼面价同比下降0.7%,三四线城市楼面价同比上涨5.7%。溢价率方面,全国70城各线城市平均溢价价率保持稳定,2020年7月达到14.1%,而一线城市溢价率近期略有反弹,7月平均溢价率为14.6%,同比去年增长9.6个百分点,环比上月增长6.4个百分点。

03、上海、广州、杭州、南京、苏州、南通、无锡1-7月住宅用地成交量保持3成以上增长

一线城市2020年1-7住宅用地成交金额排名较去年同期,上海超越北京成为一线城市中成交价排名第一的城市,成交金额1390亿元,从成交规划建面增速上看,较去年1-7月,上海增长5成,广州增长1倍。其中上海7月单月成交17宗住宅用地,北京成交6宗、广州成交7宗,一线城市保持较快的供地节奏。

2020年1-7月全国二线城市居住用地成交金额TOP10中,杭州、南京、苏州、南通、无锡规划建面增长保持3成以上,其中,南通、无锡、南京累计成交价保持4成以上增长,同时累计成交规划建筑面积保持3成以上增长。苏州累计成交规划建筑面积增速接近5成,但由于住宅用地成交集中在张家港、常熟等全国百强县内(张家港、常熟、太仓、昆山,合计成交规划建筑面积占全苏州的54.8%),因此,苏州1-7月溢价率控制在7.7%,苏州1-7月楼面价为9383元/㎡。

长三角城市住宅用地成交相对活跃。杭州住宅用地成交价连续3年保持良好涨势,且在长三角城市中排名第一。南京多宗优质地块入市,例如南京建邺区一宗65.3亿元住宅用地底价成交,成交楼面价达到29590元/㎡,截止7月29日,是为7月地王地块。另外,栖霞区、玄武区等城市核心区地块出让成功,推动成交价排名提升。南通2020年利用规划利好,持续加大土地供应。无锡7月住宅用地成交集中于江阴市,而江阴市处于集中发展阶段,也曾举办过土地推介会,为招商引资提供良好平台,推动住宅用地成交量增长。

更多阅读: