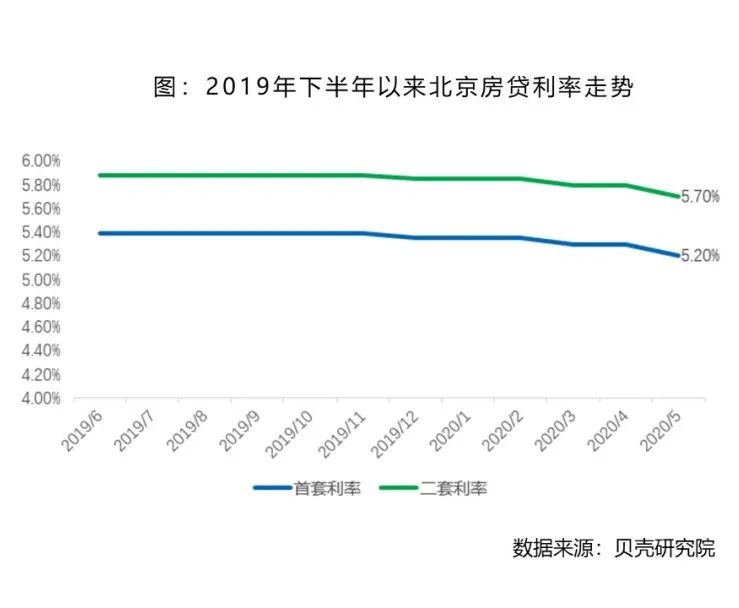

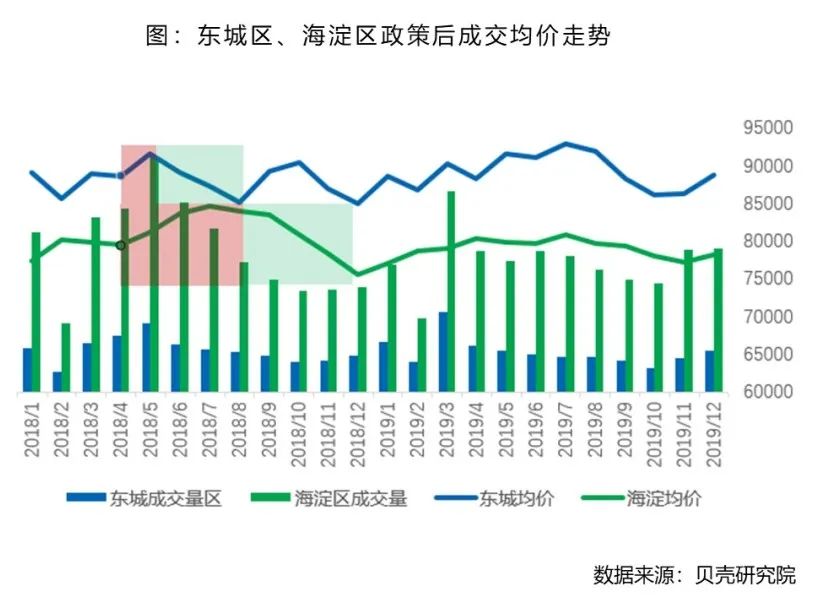

贝壳研究院:2020年5月北京市二手房网签量约1.59万套 环比增加20.5%, 5月全市二手房网签量约1.59万套,环比增加20.5%,同比增长15.2%。从链家实时成交数据来看,5月北京二手房成交量环比增加38.6%,同比大幅增加72.2%,1-5月累计成交量同比减少18%,较1-4月的累计降幅收窄20个百分点,成交量大幅增加带动交易节奏加快、市场预期回暖。 市场持续回暖的愿意既有前期需求复苏、市场利率下调外,最主要的是学区房政策调整带动西城及全市需求的提前集中入市。 从周度数据看市场已经出现下滑,且供给依旧相对充足,预计短期不会出现恐慌情绪,学区政策的影响也在明显减弱,因此预计6月全市二手房成交量会回落至1.5万套左右的中高水平,价格小幅上涨,幅度在2%以内,1-6月的累计成交量同比收窄至5%-10%。 成交量创调控后新高 实际学区房政策带动作用显著 5月北京二手房成交量环比增加39%、同比增长75%,实际成交量创317调控后最高水平。5月全市二手房网签量约1.59万套,环比增加20.5%,同比增长15.2%。从链家实时成交数据来看,5月北京二手房成交量环比增加38.6%,同比增加72.2%。单月成交套数创317政策后最高水平。1-5月累计成交量同比减少18%,较1-4月的累计降幅收窄20个百分点,疫情对市场的影响开始持续变小。 5月北京二手房成交均价为62609元/平,环比明显上涨,主要是由于高单价的西城区成交占比大幅提升,西城区成交量在全市的比重从7%增长到12%,带动全市均明显上涨。剔除西城区因素,5月北京二手房成交均价上涨3%左右。 从市场节奏和参与者预期来看,受到成交量大幅增长的影响,市场节奏有所加快,成交周期明显缩短,5月北京二手房房源成交周期环比缩短22天至139天,5月北京二手房业主调价中涨价占比环比提升2.2个百分点至18.8%,受到成交活跃的影响,业主预期有所提升。 5月市场交易量大幅增长主要有三个方面的原因:第一,随着随线下带看逐步恢复正常,受疫情影响的需求逐步释放;第二,在房贷利率趋于下行预期之下,市场预期有所提振;第三,也是更为重要的原因是5月学区房政策的调整,叠加五一假期,使得西城成交量大幅增长,部分家长为了教育的确定性加快入市,5月西城区成交量环比和同比增速均超过120%,尤其是金融街和德胜片区成交活跃度更高。西城成交的增长带动换房链条上的其他交易主体入市,促进全市成交量大幅增长。 5月西城区市场表现和学区房市场展望 学区房政策发布后一周,西城区挂牌量和成交量均出现快速增长。挂牌量超过4月整月总量,一周内成交量相当于4月成交量70%。以德胜门、金融街最为显著,5月这两个片区的成交量分别环比增长316%、134%,尤其是小户型的交易量更加活跃。价格方面,以成交活跃的丰汇园小区、新风南里、裕中西里为例,价格保持相对稳定的水平。同小区同户型房源5月成交价格较上月环比增幅基本在2%以内。 预计政策对西城区市场的影响在两个月左右,7月之前成交量大、价格小幅上涨,随后成交量明显下滑、价格下跌,跌幅在5%-10%。从东城区、海淀区政策后成交历史数据来看,政策发布后执行前,区域成交量价出现集中增长,而在政策执行后,将会出现半年左右的连续下跌,结合西城区的供需情况,731后半年西城区价格会持续小幅下跌,预计累计下跌半年,跌幅在5到10个点。 从更长的时间来看,北京的优质教育资源依旧十分稀缺。从出生人口来看,北京及西城区出生人口波动趋势相近,出生人口总量在2016年达到峰值,按6年成长周期计算,学区房需求峰值将出现在2022年,长期来看教育资源依旧稀缺,且6年一学位的政策一定程度上也减少了供应,因此多校划片政策并不会让学区房价格大幅下跌,但是确实会有效阻止学区房炒作,促进市场的健康发展。 6月市场展望:全市成交量回落至1.5万套的中高水平 受到疫情影响,传统的3月小阳春出现后移,叠加学区房政策,使得北京5月市场成交量创近三年新高,预计6月市场会出现小幅回落,主要原因有三点: 第一,从周度数据来看,成交量在中旬之后呈现自然回落趋势,市场缺乏持续的向上动力,预计6月市场会自然回落。 第二,从供需关系来看,目前供给端依旧是相对充足的,在售房源量并没有因为成交量的大幅增长而出现不足的情况,从链家库存情况来看,5月库存量较4月增长了5%左右,主要原因在于目前换房客户占比较高,虽然库存在消化但是依旧有新增补充,使得市场情绪不会出现紧张甚至恐慌,市场情绪依旧会保持平稳。 第三,学区政策的影响已经开始趋弱,5月市场增速较快的最主要原因是学区房政策的影响,从日度数据看,西城区成交量已经开始回落。 综上所述,预计6月份北京二手房成交量会自然回落,幅度在15%左右,预计同比依旧会增长50%左右,推算全市交易量在1.5万套左右,价格稳中有涨,涨幅在2%以内。预计1-6月累计成交量同比降幅继续收窄,1-6月累计成交量同比降幅在5%-10%左右。 更多阅读:贝壳研究院:2020年1-5月房企债券融资5627亿元 同比下降4%贝壳研究院:2020年5月重点城市二手住宅市场继续复苏贝壳研究院:2020年3月9-15日链家18城二手房市场成交量继续快速回升 环比增加64%贝壳研究院:全国重点18城市租赁市场成交量相比上周增长了26.8%贝壳研究院:2020年1-7月北京新房月报贝壳研究院 :2021年1月二手房业主预期增强贝壳研究院:全流通视角下的城市购房动能研究贝壳研究院:2022年Q1全国新房市场季报贝壳研究院:2022年8月二手房成交量同比增幅扩大贝壳研究院:2019-2020年住房租赁报告贝壳研究院:2023年第一季度二手房市场强势复苏 预计二季度交易放缓贝壳研究院:中国新居住发展报告2022贝壳研究院:2022年1-2月全国重点66城商品住宅成交面积为2907万平方米 同 比下降39%成贝壳研究院:2021年中国城市生活圈活力指数贝壳研究院:2021年上半年66城新房市场