报告下载:添加199IT官方微信【i199it】,回复关键词【聚焦ROE】即可

行业趋势:品牌端百家争鸣,渠道端天猫开启下沉策略 中国化妆品市场是一个极具潜力的成长类消费市场, 2019 年呈现出了 国际大牌、新锐品牌和传统国牌百家争鸣之势。渠道端上,天猫美妆 在 2019 年将下沉策略作为战略重点,势必对低线城市渠道格局进行 再造,并驱动行业新一轮的增长。营销端,短视频、直播带货风口持 续,同时我们认为私域流量运营能力未来将成为核心竞争力之一。

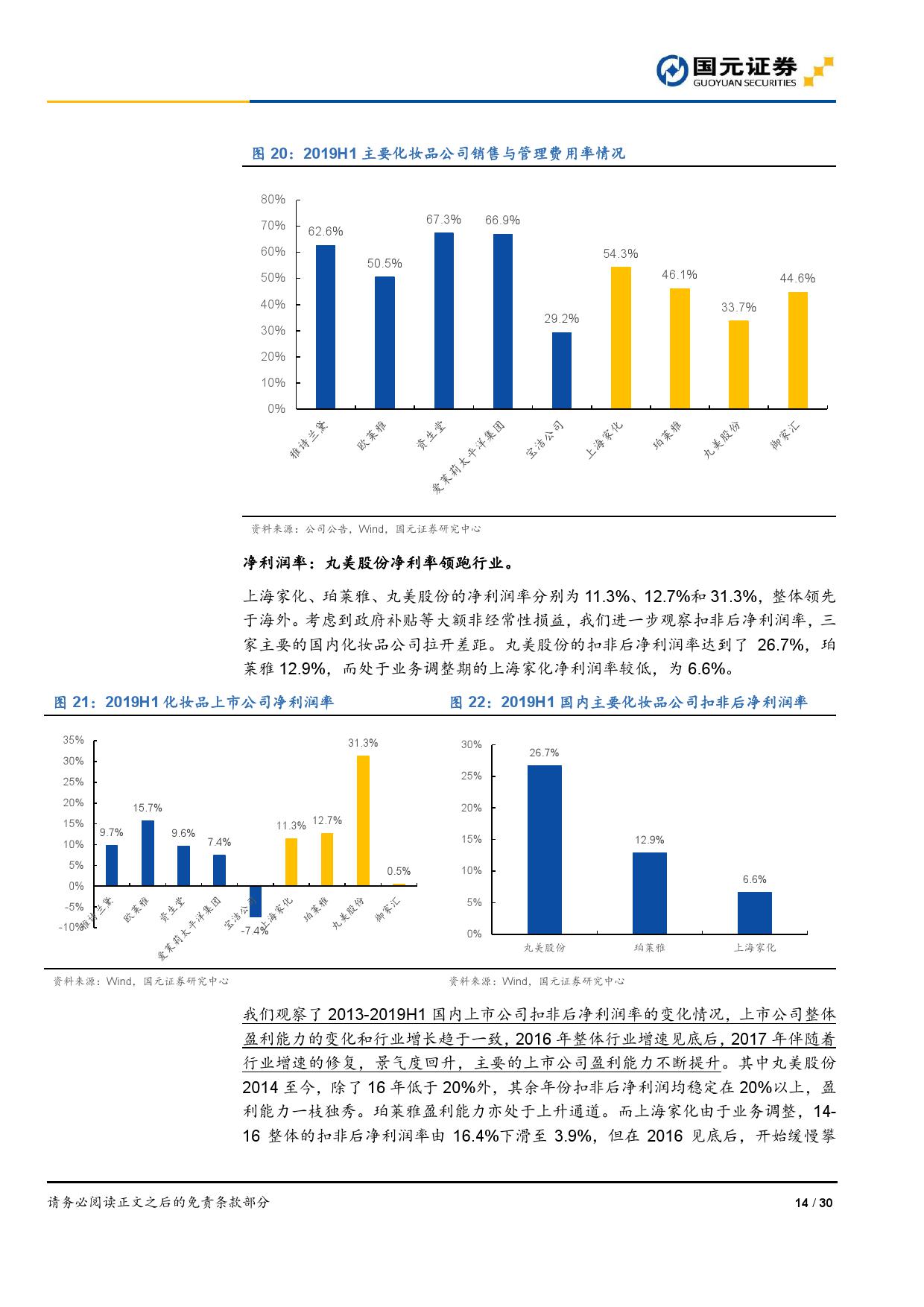

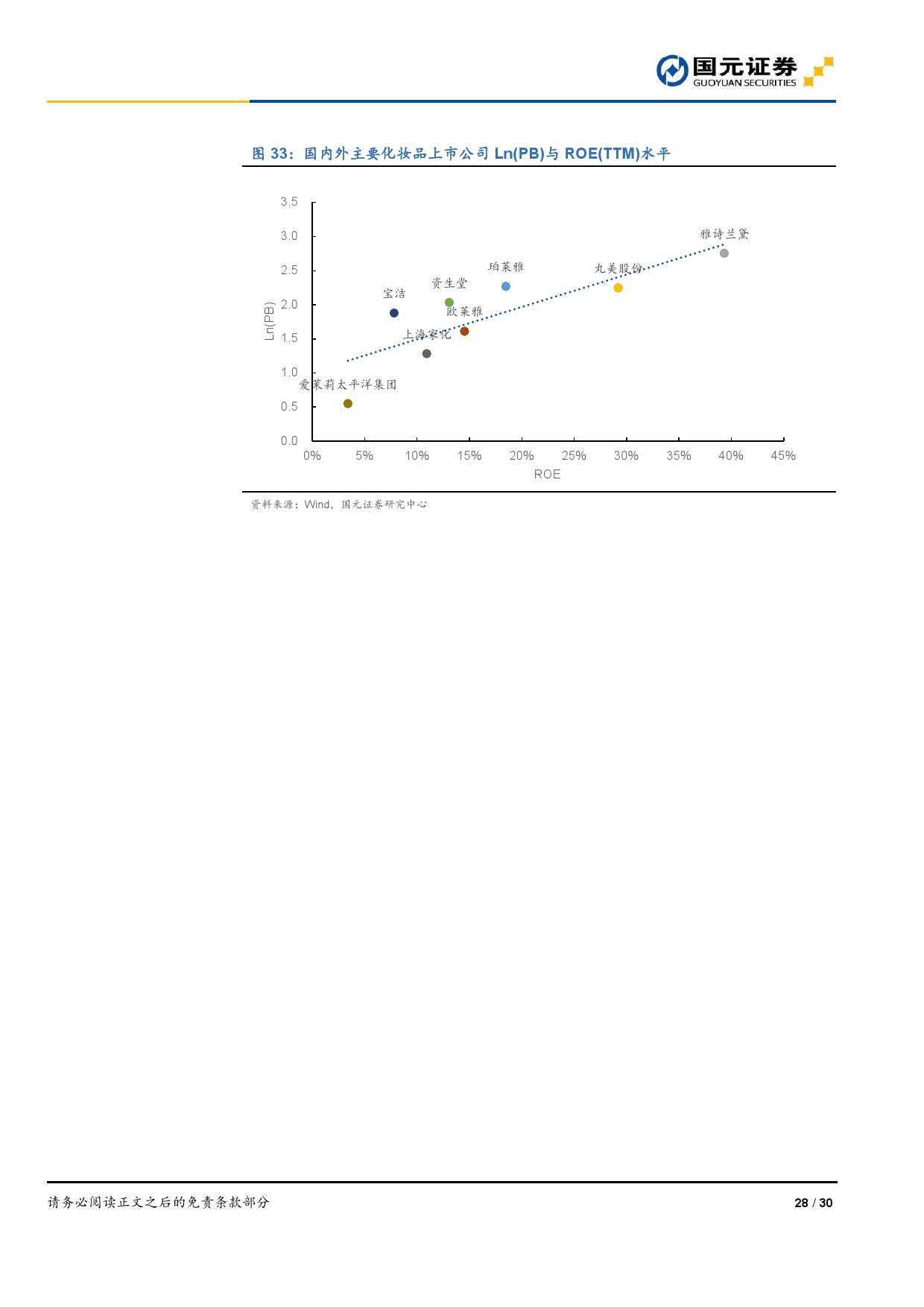

深度复盘国内外公司财务情况,聚焦 ROE 指标 国内化妆品公司在成长性、盈利能力、运营能力、ROE 指标上均有不 俗的表现。具体看,盈利能力上,国内上市化妆品公司整体净利润率 领先海外,并且在 16 年国内化妆品行业景气度反转之后,净利润率 出现了同步提升,业务逻辑上,反映出品牌壁垒的提高。在运营能力 上,由于经销模式和地域渠道相比国际巨头较为简单,国内存货周转 情况大幅好于海外;应收账款周转率上,丸美和珀莱雅大幅领先。但 在现金周转率上,国内显著低于海外,业务扩张及并购相对谨慎。

聚 焦 ROE,丸美、珀莱雅、雅诗兰黛的五年平均 ROE 在 30%以上,表 现非常优异。而上海家化 ROE 处于底部区间,预计呈现逐年攀升修 复的趋势。从 ROE 驱动来看,国内化妆品公司主要靠销售利润率驱 动 ROE 稳定在高位,而资产周转率国内略低于海外,权益乘数明显 低于海外,特别是 16/17 年以后丸美和珀莱雅杠杆率下行明显。整体 看国内化妆品公司的 ROE 质量较高,长期来看,国内公司有望通过 提高现金利用效率和杠杆率,驱动 ROE 上行。

报告下载:添加199IT官方微信【i199it】,回复关键词【聚焦ROE】即可

更多阅读: