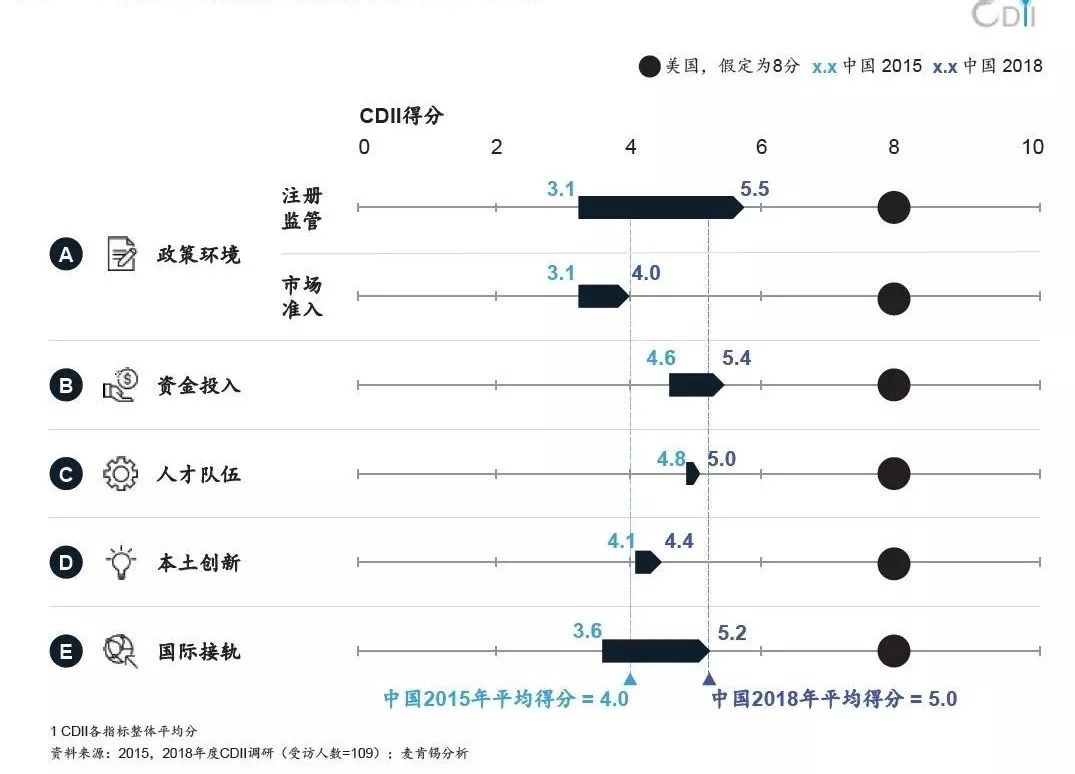

图1 中国医药创新生态系统近四年进展

|

|

|

|

|

|

|

|

|

|

监管改革持续推进:2015 年前新药临床试验申请获批所需时间约为两年甚至更久,2018 年底降至8~10 个月,全面落实备案制之后,有望进一步缩短至60 个工作日(见图2)。优先审评审批、有条件获批以及接受海外临床数据等政策的出台,均加速了新药的临床试验和获批进程。

图2 审评审批改革推进临床试验和产品上市进程

市场准入放宽提速:从2017 年至2018 年底,中国医药市场准入持续放宽。国家医保报销方面,2017 年128 种西药直接列入《国家医保药品目录》,而在44 种参加国家谈判的药品中,有36 种被纳入国家医保目录。研究发现,国家医保目录列名对低线城市的市场影响更大,其中四线城市的销量增速比一线城市高出将近一倍,体现了药品可支付能力改善对低线城市市场的影响。2018 年第三季度,17 种肿瘤药物通过谈判列入国家医保报销目录。2019 年下半年医保目录将进行新一轮调整(注:2019年8月已公布医保目录调整常规准入部分共新增148个品种,谈判准入目录也将于年内公布),除肿瘤药之外,其他未被满足的、需求较大的治疗领域的药品也有望被纳入医保,包括慢性疾病用药、罕见病用药、儿科用药等。在基药方面,《国家基本药物目录》于2018年10 月更新,是距离上次更新(2012 年)6 年后的首次调整。基药目录药品数量从520 种扩大到685 种,多个高价药和非国家医保药品首度纳入其中。

成熟产品面临严峻挑战:2019 年可能成为过专利期原研药市场的转折年。在仿制药一致性评价基础之上的带量采购、医保预算压力和医院药占比控制等多重压力下,众多现有市场规模较大的成熟产品将面临更多挑战,例如,市场规模排名前142 的口服固体制剂中,62% 的品类将面临通过一致性评价药品的竞争。

伴随着不断释放的政策利好,2018 年上半年中国生物科技企业的融资规模和速度均呈显著上升趋势,出现了数宗1 亿美元以上的单轮次融资。截至2018 年底,已有歌礼生物、百济神州、华领医药、信达生物、君实生物等5 家尚未盈利的生物科技公司在港交所成功上市,另有近10 家公司处于上市申请阶段。2018 年下半年随着资本市场整体遇冷,中国生物科技公司的估值规模和融资速度均出现理性回调,对公司的研发创新推进和后续商业化能力提出了更高要求。

随着本土创新药企的崛起,当前人才主要呈现从跨国企业向本土企业流动的趋势。该趋势在为中国医药企业补充人才的同时,也带来了相应挑战,如薪酬职级和过往经验的匹配程度、企业文化的差异、企业内部层级划分和话语权等,有碍新引入的高端人才施展拳脚。

中国医药企业在特定创新环节的人才缺失较为严重。创新药的早期研发能力有待提升,转化医学、临床试验设计等环节的人才尤为珍贵。创新药生产方面,生物制剂的生产人才是众多生物科技公司竞相争夺的对象。

中国医药企业在不断推进创新研发,相比于2015 年,各阶段均有显著提升(见图3)。2018 年上市的国产创新药有安罗替尼、吡咯替尼和呋喹替尼等小分子药物,以及国产PD-1 单克隆抗体(特瑞普利单抗、信迪利单抗)等;另有约20 个创新在研药物提交了上市申请。与此同时,中国医药企业也面临更为严峻的挑战。例如,在国家药监局推出的改革下,跨国药企的创新药物可以更快地进入中国市场;中国药企在癌症等治疗领域和特定靶点上过于聚焦,存在同质化风险。

图3 本土药企在创新中扮演更加重要的角色

合作引进资产已经成为中国创新药管线扩张的主要来源,引进资产数量增加明显。而中国生物科技公司在聚焦中国市场的同时,也渴望打入全球市场。中国创新药企一方面不断加速国内研发上市,另一方面也力争拓展海外市场,目前已有多家企业开展了海外多中心临床试验。

融资上市进程加快:无论是融资的规模还是速度,中国生物科技公司都显示出强劲势头。三年内从A 轮融资到上市的成功案例已经出现,近年来早期轮次过亿美元的融资也已多次出现。

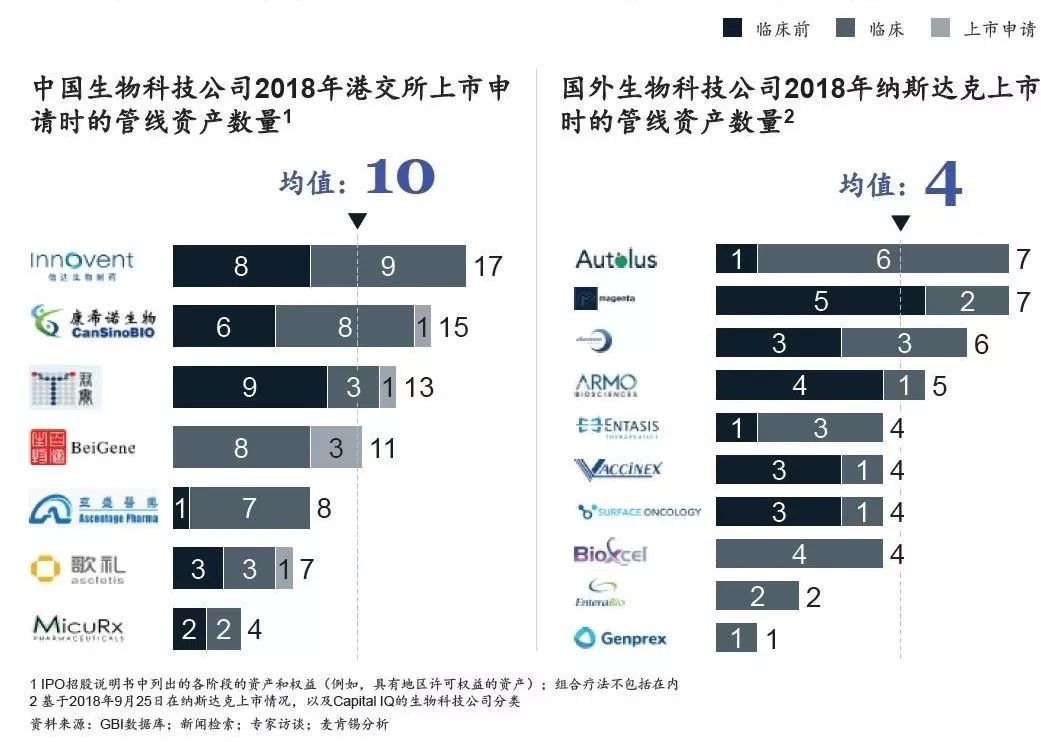

管线资产数量较多:以提交上市时的管线资产数量为例,中国生物科技公司2018 年港交所上市申请时的平均管线资产数量为10 个,而同期美国纳斯达克上市的生物科技公司管线资产数量平均为4 个(见图4)。

图4 与国外同行相比,中国生物科技公司的研发管线规模相对较大

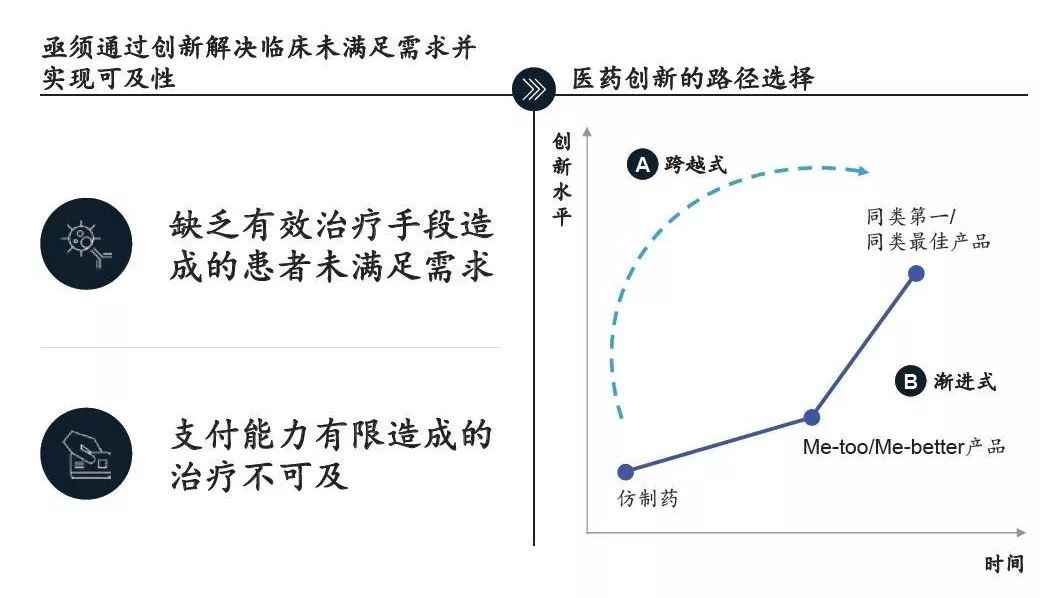

渐进创新模式为主:中国创新药企多从现阶段能力匹配度和降低短期研发风险的角度出发,选择从Me-too/Me better 产品开始,建立团队研发能力,再逐渐向同类第一/ 同类最佳为主的突破性创新模式迈进(见图5)。

图5 中国医药创新的路径选择

现阶段能力匹配。许多中国医药公司目前尚处于人才能力配置的发展阶段。不少企业仍在寻找挖掘研发人员,培养现有人员的理念与能力。在此阶段,通过渐进式发展学习国外“同类第一”的研发过程,从内部调整能力进行匹配更为适宜。

长短期风险平衡。目前,许多中国医药企业尚存在一些内部能力发展空间,短期内直接进行跨越式发展风险过高,而渐进式发展在风险把控上则更为安全。中国药企可在内部团队的研发能力得到进一步提升,能力匹配更为完善时,再考虑跨越式发展。

与此同时,中国生物科技企业已开始探索差异化的创新模式,包括治疗领域和技术平台的差异化、价值链能力的延伸覆盖、资产的全球权益、从渐进式创新向突破式创新迈进等。

中国市场一些特有的大环境优势,提供了适合培育孵化生物制药企业的土壤。例如,政府和风投/ 私募基金提供充裕资金,国内人才队伍不断壮大(海归人才持续增加尤其明显),患者人群规模较大(更易招募临床研究患者)等。

基于中国政府的工业4.0 政策,以及国内建立生态圈的趋势,中国医药企业应积极探索医药生态系统的创新业务模式和潜力,充分利用其他行业所带来的创新动力(例如,数字化、电子商务、人工智能等)。

如何在规模扩张的同时做好人才储备:尽管近年来国内医药创新人才队伍不断壮大,跨国公司及海外人才纷纷流入,但如何充分发挥引进人才的作用,如何培育内部人才梯队充分支持临床研发和产品商业化却成了许多中国医药企业的大难题。

如何在追踪热点的同时避免扎堆竞争:目前国内医药企业仍多处于渐进式创新阶段,多以成熟机制/ 靶点为起步,导致一些治疗领域和靶点出现扎堆投入(如肿瘤免疫治疗中的PD-1/PD-L1 抗体,多达数十家企业均有布局),但在激烈的竞争中,实际市场回报可能低于预期,对创新的持续投入构成风险。

权衡创新路径模式选择:基于对创新业务的长期定位,传统药企下一步应思考具体的发展路径及实现创新的方法。是采用自主研发,还是采用合作模式?是更多利用原有业务的研发资源,还是依托重新搭建的创新平台?企业应根据自身的创新基础和发展阶段做出不同选择。

关注组织转型管控匹配:在业务创新的同时,传统医药企业也必须在组织管控以及人才创新上下功夫。如何促进原有业务团队和创新团队发挥协同效应尤为重要,企业既要稳定原有业务团队的军心,又要充分激发创新团队的动力,在创新转型的过程中以敏捷模式为核心,在组织健康和能力上下足功夫,将组织健康转变为企业新的核心竞争力。

着眼产业链的能力延伸:临床开发的推进是现阶段中国生物科技公司的重心所在,随着产品相继获批上市,产业链上下游的能力延伸将成为打造企业“护城河”和差异化竞争的关键,如已有产品的商业化和生产能力,以及早期阶段的研发能力等。能力搭建的模式选择上,需要结合企业的现有基础和特点,在内部自建和外部引入之间做出合适选择。

完善组织架构管控体系:随着人员规模的迅速扩张和研发进程的不断推进,生物科技企业在组织架构和管控体系方面需投入更多精力,以期在保持初创企业敏捷度的同时,建立起适应规模化企业发展新阶段的规范化机制。企业应回答以下关键问题:平台职能集中程度如何设计?跨职能协同机制及决策流程如何把控?等等。

升级人才队伍引育用留:中国医药创新领域的蓬勃发展也带来了激烈的人才竞争,生物科技企业应着力吸引全球顶尖人才充实关键岗位,并通过打造企业文化和设立相应机制为领军人物提供施展拳脚的空间。此外,企业还应投入更多精力培养技术骨干和拥有领导潜力的各级人才,通过有竞争力的激励机制来保证人才梯队的健康稳定。

更多阅读: