- 整体市场:逐渐从萌芽期进入快速成长期。2018年,中国云管理服务市场规模达到3.1亿美元,同比增速高达131.4%。其中云运维管理服务市场已超过一亿美元大关,云咨询、云迁移和云增值开发市场逐渐成型。

- 竞争格局:处于百花齐放和充分竞争阶段。传统IT服务商纷纷向云计算转型,新兴服务商不断涌入。除了云原生的新兴服务商外,传统IT分销商、咨询服务商、系统集成和软件开发商、数据中心服务商等相继进场,初步形成了该市场的生态体系。

- 技术层面:从“基础服务”走向“深度服务”。云管理服务商竞争的焦点已不仅仅聚焦在云资源池的用量监控,成本统计优化等基础服务方面,而是更加关注客户业务和应用优化方面的深层次需求,并开始深耕自动化、智能化运维以及垂直行业解决方案。

- 组织层面:整合内部能力和健全外部生态。云管理服务逐渐成为IT服务商的战略布局重点。一方面, 通过整合内部云计算业务能力和团队,建设覆盖从云咨询、迁移、建设到运维的一体化解决方案能力;另一方面,通过公有云、私有云和混合云能力的覆盖扩大与多家云基础设施服务商的合作。

- 资本层面:持续受到资本市场关注和青睐。2017和2018年均有多家云管理服务商融资成功。预计未来两年,云管理服务商仍将是中国IT服务市场中最受资本力量关注的目标。

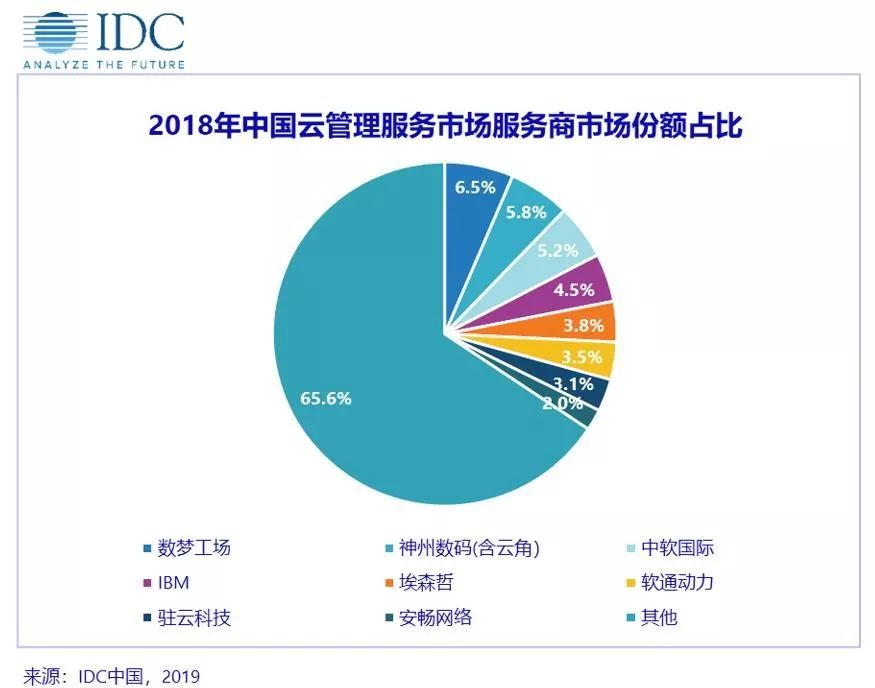

报告显示,当前中国云管理服务市场还比较分散,市场集中度不高,前八位服务商——数梦工场、神州数码(含云角)、中软国际、IBM、埃森哲、软通动力、驻云科技和安畅网络共同占据了34.3%的市场份额。无论是头部厂商,还是新兴厂商,未来均有很大的市场提升空间。

更多阅读: