软件定义存储最具代表性的一个优势就是降低了存储费用,尤其是使用统一的硬件,直接致使基础设施的建设成本和运营费用降低。但是,在实际应用中,一定程度上为最终企业用户增加了存储管理的负担。企业选择硬件时必须考虑硬件对组件、驱动的要求以及自身的特定性能需求和弹性需求,在选择完成后,IT管理员还需要进一步集成和验证硬件配置,无形中增加了部署的复杂性和IT管理员的工作量。

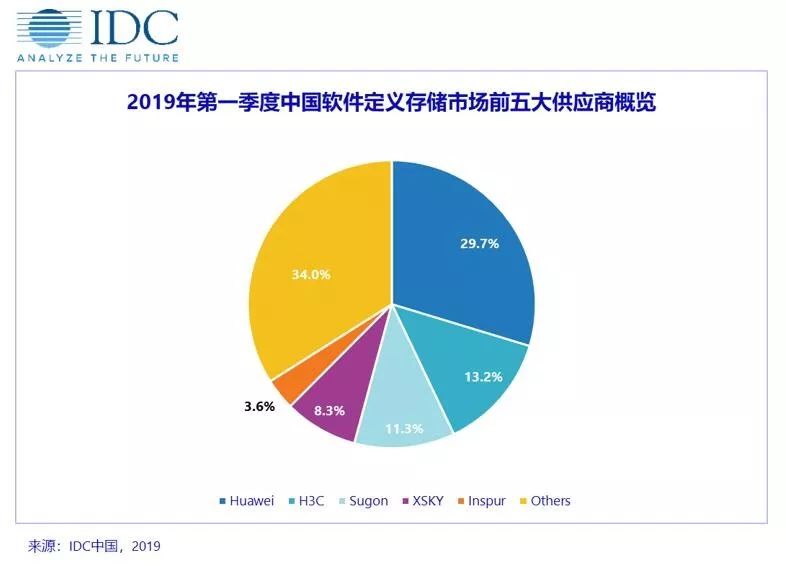

从软件定义存储市场来看,2019年第一季度的市场增长主要是由于对象存储细分市场的拉动力,对象存储市场占有率逐渐升高。

从供应商表现来看,华为以29.7%的占比在2019年第一季度中国软件定义市场排名第一,其中在政府领域市场份额接近50%,在电信行业表现也较为突出;H3C依靠ONEStor达到13.2%的市场占有率,排名第二,市场份额较去年同期有较大增长;曙光以11.3%的市场份额凭借ParaStor在教育、政府等领域受到青睐排名第三;通过高度的产品化,解决用户在混合云时代数据的管理、存放、读取、保护、流动等数据基础设施的关键问题,XSKY 排名第四。

IDC预测认为,软件定义存储的高可靠性、强兼容性、能够实现分级存储的优势仍是IT替换原有存储系统的推动力。未来五年,中国软件定义市场将以18.9%的复合年增长率(CAGR)增长,在2023年达到19. 4亿美元的市场。其中,文件存储细分市场仍占有较高的市场占有率,市场份额超过11亿美元;对象存储细分市场年复合增长率达到28.8%,市场份额五年内翻倍。

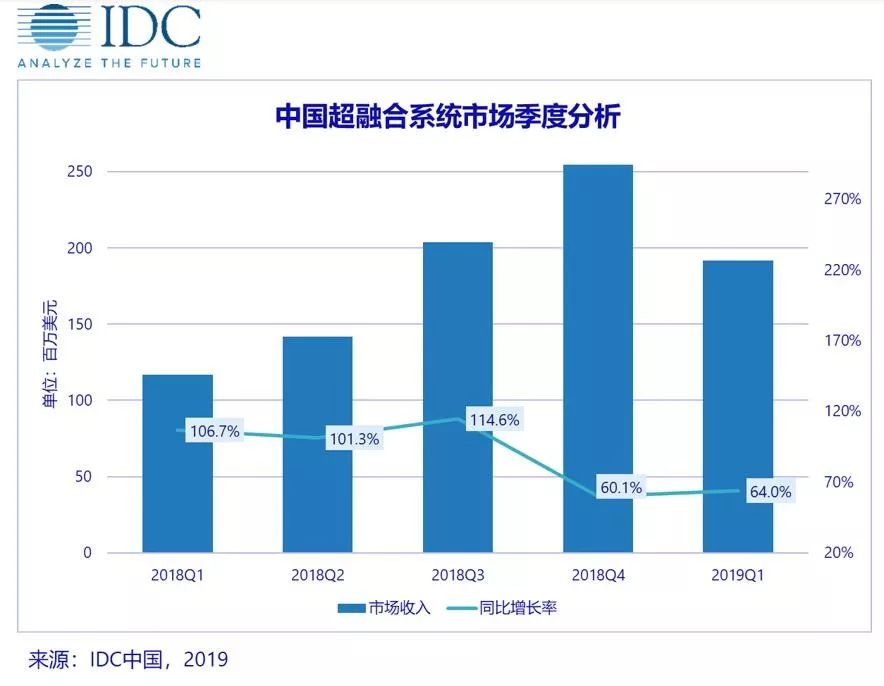

经过2018年的快速增长,中国超融合系统市场在2019年第一季度保持良好上升态势,较去年同期增长64.0%。超融合设备对于寻求用经济高效、易于管理的系统的中小型企业尤其有用。目前,超融合存储系统现已得到国内市场的认可,尤其是政府、教育、电信、制造等行业。

本地厂商出货占有超融合市场的较大份额,华为在2019年第一季度排名第一,占市场份额的23.7%,FusionCube在电信行业表现不俗;H3C凭借UIS 统一基础架构系统,在政府和教育行业的高份额收获21.6%的市场份额,位列第二;深信服市场份额保持第三,aServer-Series在政府市场受到青睐。

IDC预测,HCI解决方案的需求依然强劲,而性能不断提高,用例指向更广泛的工作负载能力。在未来五年,中国超融合存储系统市场将达到35.9%的年复合增长率(CAGR)。2023年,超融合市场规模将达到近37.6亿美元。

更多阅读: