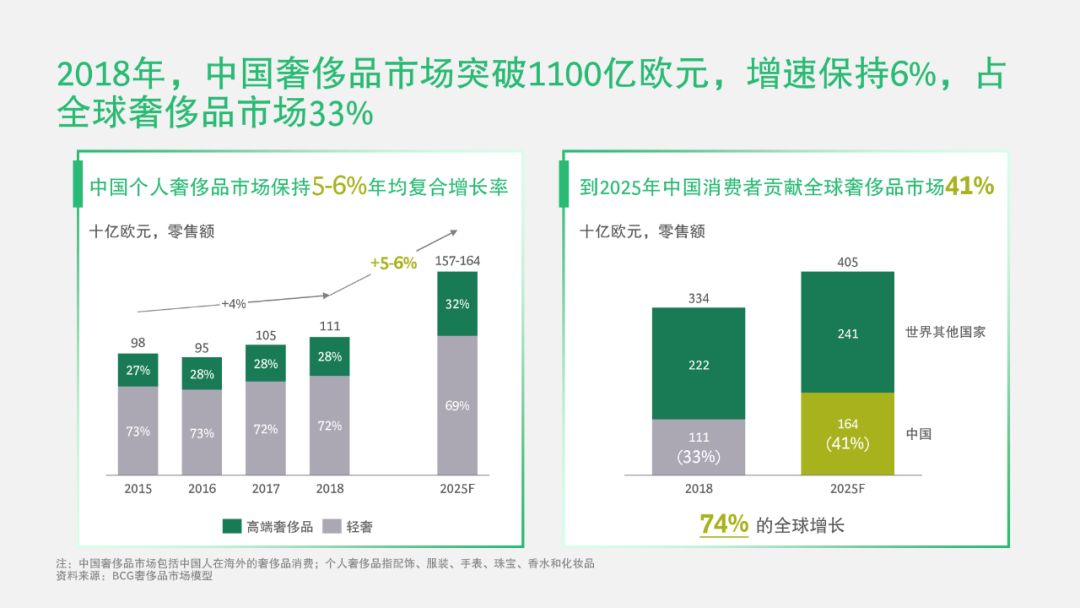

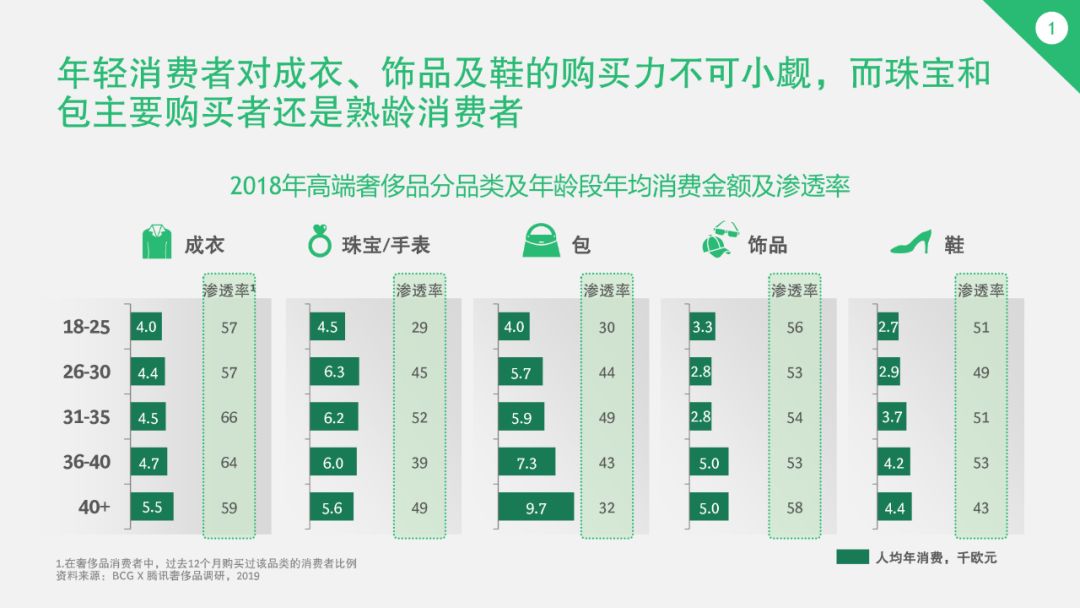

在高端奢侈品(true-luxury)【1】中,成衣、珠宝、包袋是销售额最高的三大品类,各自约贡献60-70亿欧元的零售销售。从渗透率看,过去12个月购买过奢侈品成衣的消费者占比高达61%,领先其他所有品类。

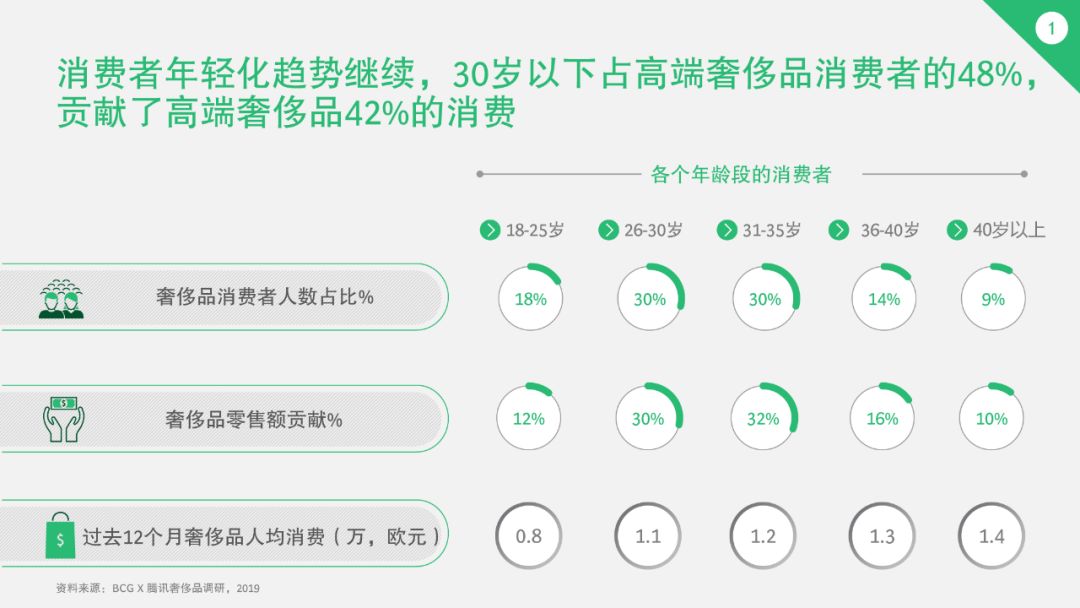

中国奢侈品消费者年轻化的趋势将持续下去,我们发现30岁以下的奢侈品消费者在本次调研中占比48%,他们同时贡献了42%的消费。35岁以下消费者的比例则会高达78%,零售额的贡献也达到了74%。可以说谁能赢得年轻消费者的心,谁就能赢得中国市场。

从品类上看,年轻消费者在成衣、饰品和鞋上的购买力十足,分别都有超过50%的年轻消费者去年购买了相关产品。而珠宝和包袋则更受成熟消费者的青睐。

从地域上看,大城市依旧是奢侈品消费的大本营,70%的销售来自50个二线以上的城市消费者,其中北上广深四个城市占比26%。三线以下城市虽然也贡献了35%,但消费高度分散在超过2000个城市。此外,与高线城市相比,低线城市的消费者在成衣、珠宝和包袋品类上的支出有较大差距。奢侈品品牌要触达这部分消费者还需要在渠道营销布局上有所创新,并且需要慎重思考产品战略。

以KOL、品牌自有账号和社交广告为代表的社交媒体和其他数字媒体依旧是品牌引流最重要的渠道,近一半的消费者是通过上述渠道关注到品牌动态。值得注意的是,对比上次调研发现,以朋友圈为代表的熟人社交以及店员交互带来的影响明显提升。一些线下创新的营销活动(如品牌展览、走秀、创意户外广告等)对消费者的吸引力也有所增加。

对社交渠道进一步分析,在“发现”和“研究”环节,包括朋友圈广告、朋友分享、小程序和微信公众号的微信生态圈是消费者使用最多的社交渠道,占比分别是52%和43%。其次为微博和小红书。短视频平台在激发奢侈品消费方面的能力并不突出。

传统的社交渠道主要以信息发布为主,消费者社交圈层差异化较小。而今天的消费者社交圈层出现多样化的趋势,社交场景越来越碎片化和个性化。

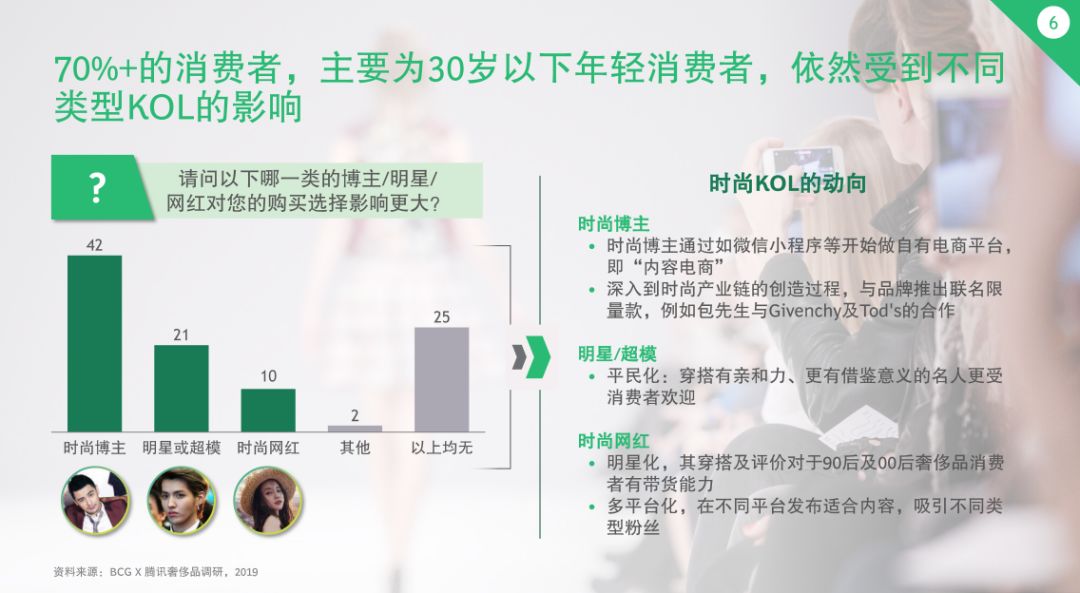

调查显示,30岁以下的年轻人中有70%以上容易受到不同类型KOL的影响。过去一年,各类KOL也有了新的运营模式。首先时尚博主们开始通过小程序经营自有电商平台,即“内容电商”;有一些KOL甚至开始深入到时尚产业链的创造环节,与品牌推出联名限量款;而明星和超模等传统明星则纷纷拾起平民化的人设,以更有亲和力的穿搭、更有借鉴和参考意义的人设吸引消费者关注;网红类KOL则在走明星化路线,在多个平台出击,靠制作不同形式的内容吸引消费者,90后、00后消费者是他们的忠实拥趸。

国外市场中明星和网红的社交话题相对单一,不外乎时尚、日常生活和旅行等。而中国市场中,KOL们的话题品类则高度碎片化,健身、美食、娱乐八卦、星座、母婴都可以成为营销内容的载体。

从形式上看,数字生态体系创造偶像和沉浸式的虚拟体验正在逐渐崛起。前者让消费者直接参与到《创造101》等节目和流量偶像的打造中,粉丝与偶像有较深的情感链接,更愿意为偶像而消费。而游戏和游戏衍生的虚拟偶像在技术的帮助下可以让消费者获得更丰富的沉浸式的数字体验。

独特的中国市场也培养出独特的消费习惯,不但购物路径数字化程度极高,且有80%以上的消费者在购买奢侈品时选择线上研究、线下购买,这一比例比全球平均高出30%,且较上一年提升了20%。值得注意的是,即使是发生在海外的消费,消费者在购买前也在境内受到线上触点极大影响。

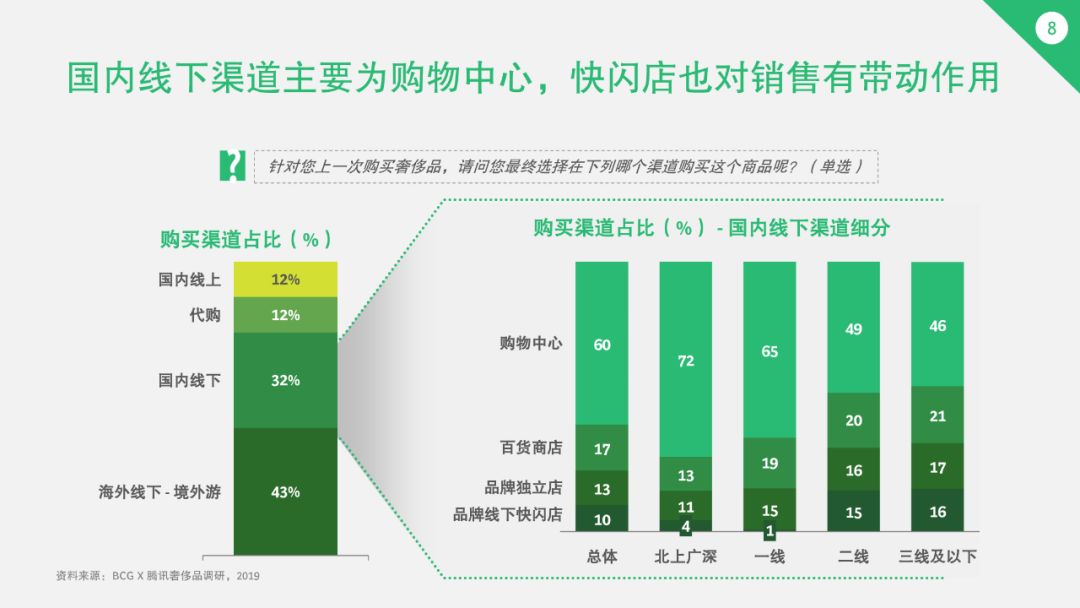

深入分析线下渠道我们发现,购物中心仍然是国内线下最主要的渠道,而新兴的快闪店也对销售直接产生了带动作用。

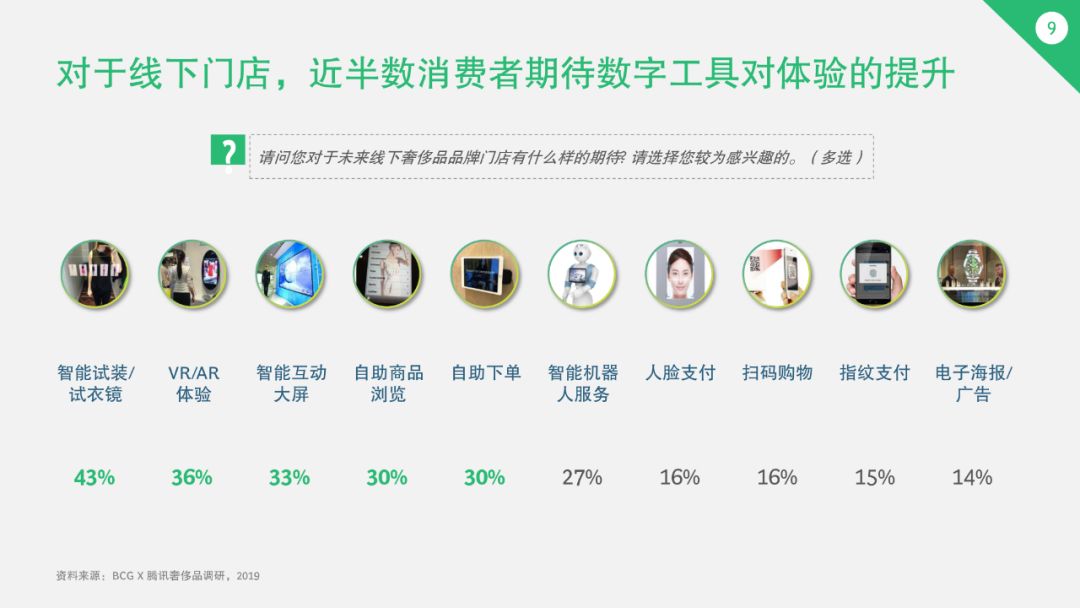

随着线上线下融合趋势越发明显,消费者对线下的体验也有了越来越高的要求。有30%以上的消费者表示期待品牌通过智能试装、VR/AR体验、智能互动屏、自助商品浏览和自助下单等技术手段,改善线下消费体验。

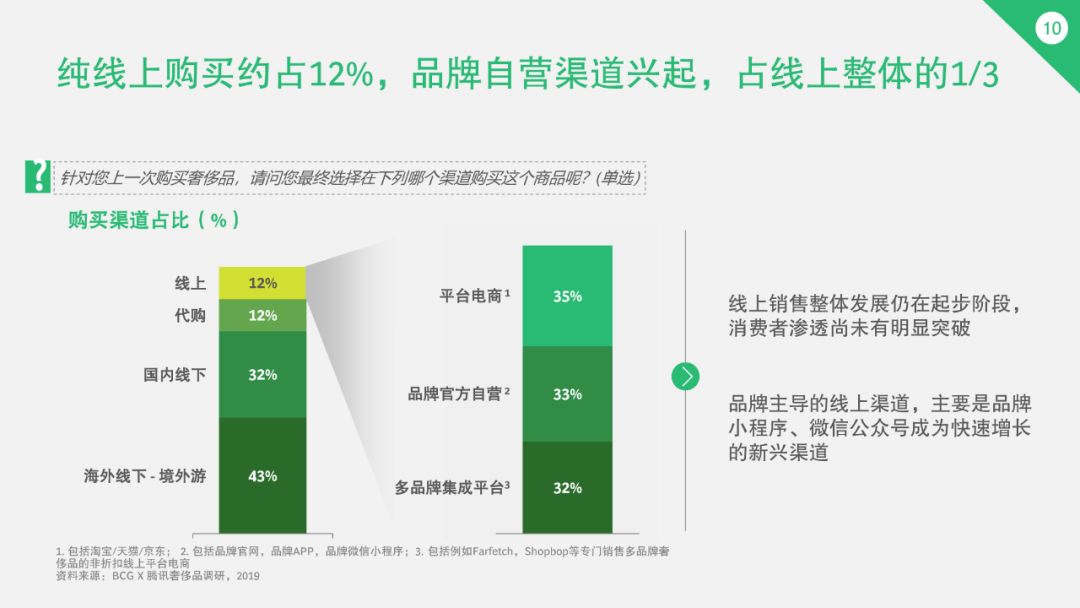

从调研结果看,线上渠道占奢侈品销售额约12%,与去年相比没有明显变化。值得一提的是,随着小程序的普及以及品牌公众号运营的提升,品牌自营线上销售渠道正在逐渐兴起,占线上整体的三分之一,成为过去一年快速增长的新兴渠道。

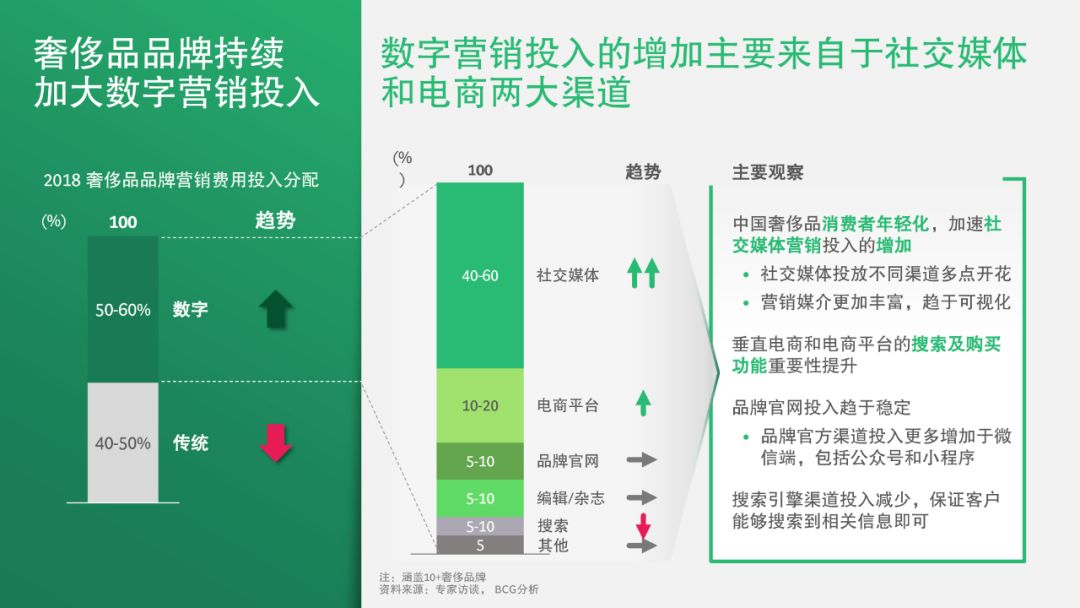

从数字媒体角度观察,数字媒体从内容到表现形式上都更加丰富,趋于可视化;垂直电商和电商平台的搜索及购买功能重要性提升;品牌官网投入趋于稳定,所增加的投入更多在微信端、小程序及公众号。

另一方面,传统渠道的影响投入持续转移,快闪店和PR线下活动成为不多的增长点。过去一年,奢侈品牌更乐于投资大型活动,吸引消费者眼球的同时宣传品牌精神。快闪店的投入成本小,但是能够吸引更多客流并转化为销售。其他传统线下营销投入减少或持平。

随着数字营销费用的水涨船高,如何提升营销效率成为各品牌的当务之急。数据洞察驱动、玩转社交和全渠道联动将成为各大品牌的必修课。

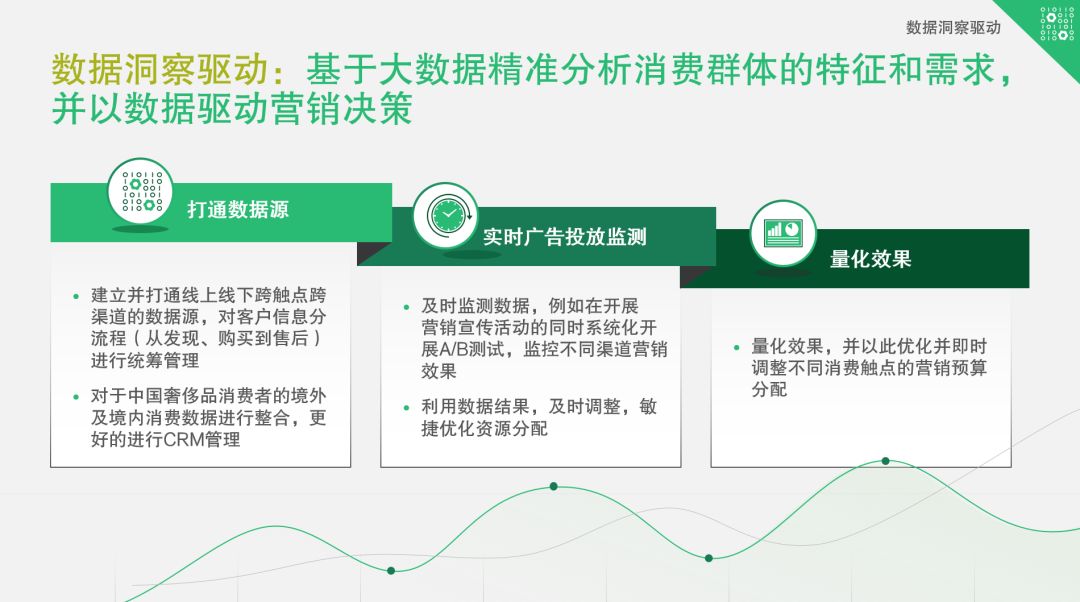

数据洞察驱动:基于大数据分析消费群体的特征和需求,并以商业数据洞察驱动营销决策。数据洞察驱动的第一步是建立并打通线上线下跨触点跨渠道的消费人群互动,对消费群体分流程(从发现、购买到售后)进行统筹管理。鉴于中国消费者的独特购买习惯,奢侈品牌同样还需要对中国奢侈品消费者的境外及境内消费数据进行整合,更好的进行CRM管理。

第二步是实时广告投放监测,例如在开展营销宣传活动的同时利用素材测试,实时调整不同渠道营销策略,敏捷优化资源分配。

最后是量化效果,根据实时投放优化并调整不同消费触点的营销预算分配。

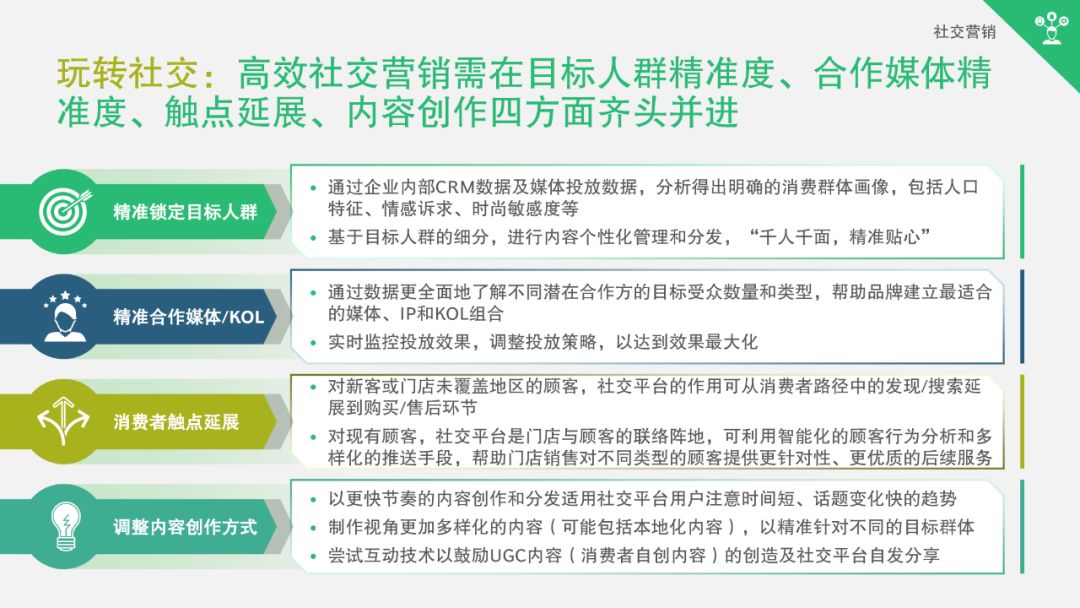

玩转社交:要实现高效社交影响,品牌需在目标人群精准度、合作媒体精准度、触点延展、内容创作四方面齐头并进。

全渠道联动:消费者触点日益复杂和碎片化,奢侈品品牌需要联合全渠道为消费者提供更针对化、更完整的品牌体验。特别是触点差异化不够、形象不一致、线上线下割裂等挑战。品牌需尝试不同的应对之策。

要做到以上几点绝非易事,品牌需要在长期内建设三项内部能力,才能实现数字化转型。

第一,统一的数据整合分析能力。企业需要整合各业务部门的数据资源,建立整合的数据平台,并以数据驱动进行决策。

第二,更加灵活的组织与工作方式。重塑敏捷迭代的工作方式与文化,统一目标,实现“交响乐团”式的跨部门数字化转型。

第三,前沿IT工具的赋能提升。打造数字化时代下的IT基础设施,融合各项创新IT技术以提升顾客体验与企业运营效率。

未来已来。面对年轻的消费者和高度化的社交媒体时代,过去的经验已经过时,对成功的自满只会是企业的负担。只有那些勇于迭代试错,相信数据而非经验直觉的先行者才能在潜力巨大的中国奢侈品市场中突围。

注:【1】本次报告重点分析的为高端奢侈品,如包袋单价在1000欧元以上、鞋单价在350欧元以上、手表单价在2000欧元以上、珠宝单价在1200欧元以上、上衣在1400欧元以上。

来自:BCG波士顿咨询

更多阅读: