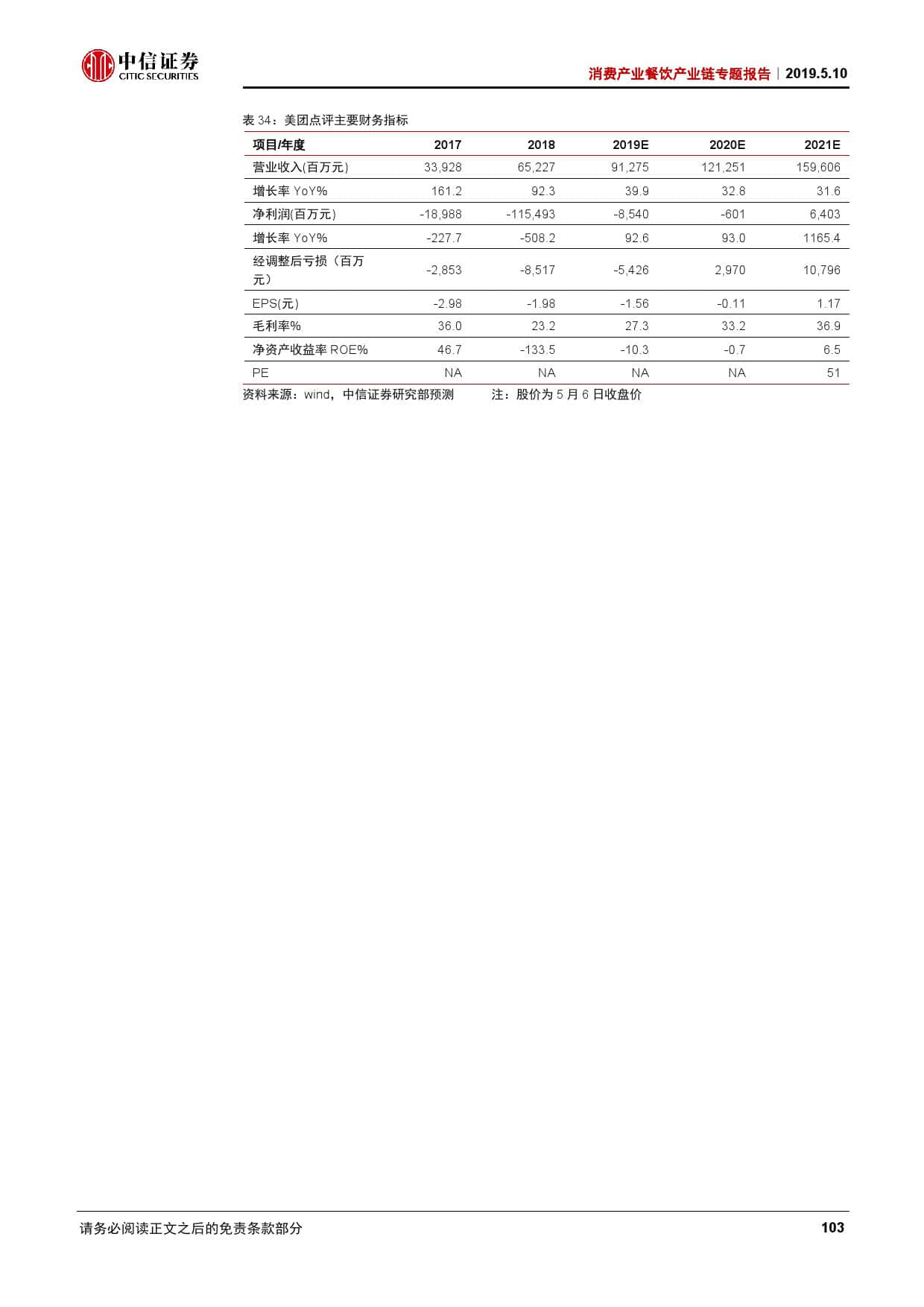

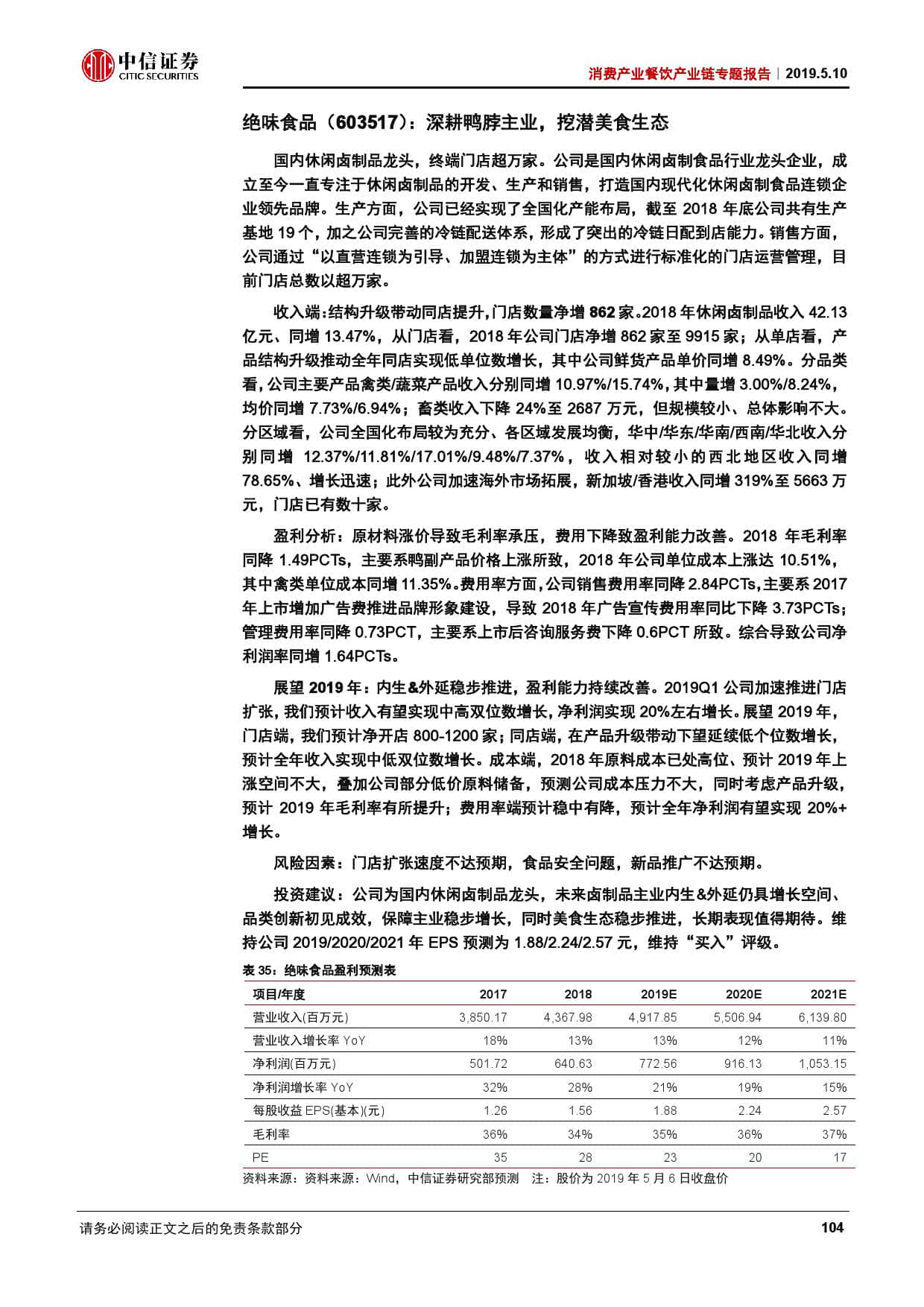

报告下载:添加199IT官方微信【i199it】,回复关键词【2019年消费产业餐饮产业链专题报告】即可

“吃”是人类最基本的消费需求,市场空间广阔。餐饮产业链以餐饮服务为核心,上游食品、下游渠道、底层供应链和运营系统共同构成。建议基于细分行业成长性和竞争格局优选投资标的。

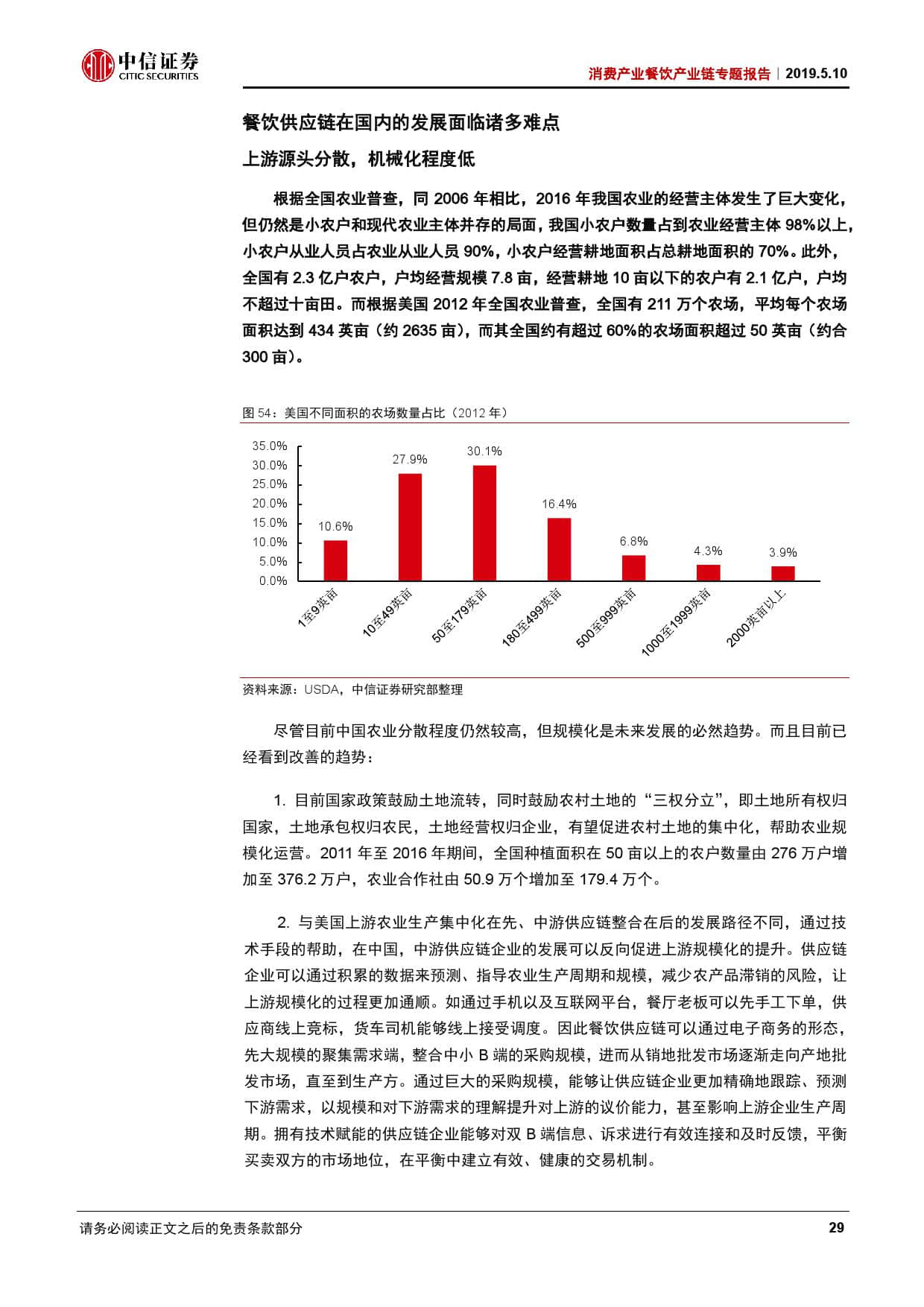

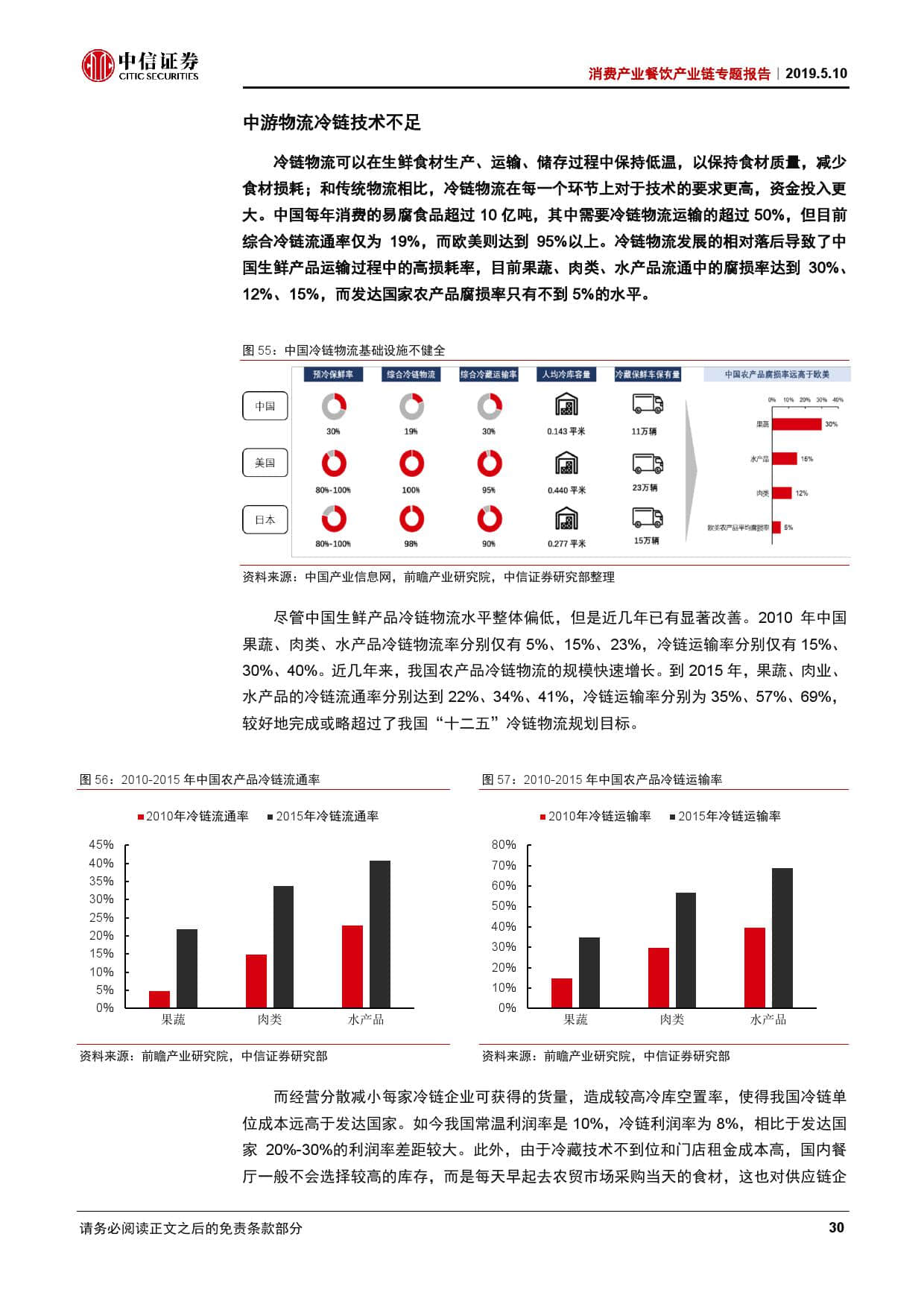

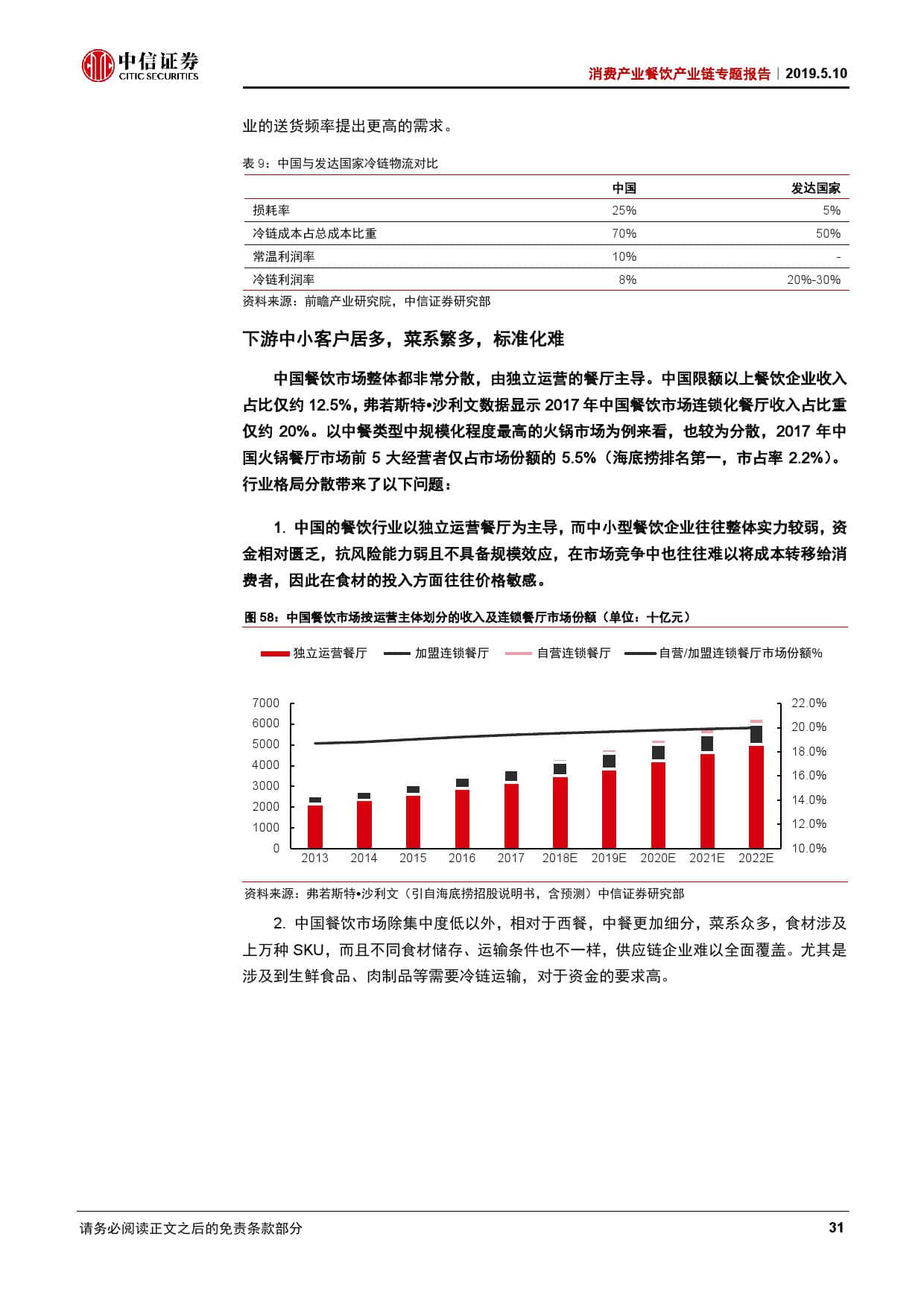

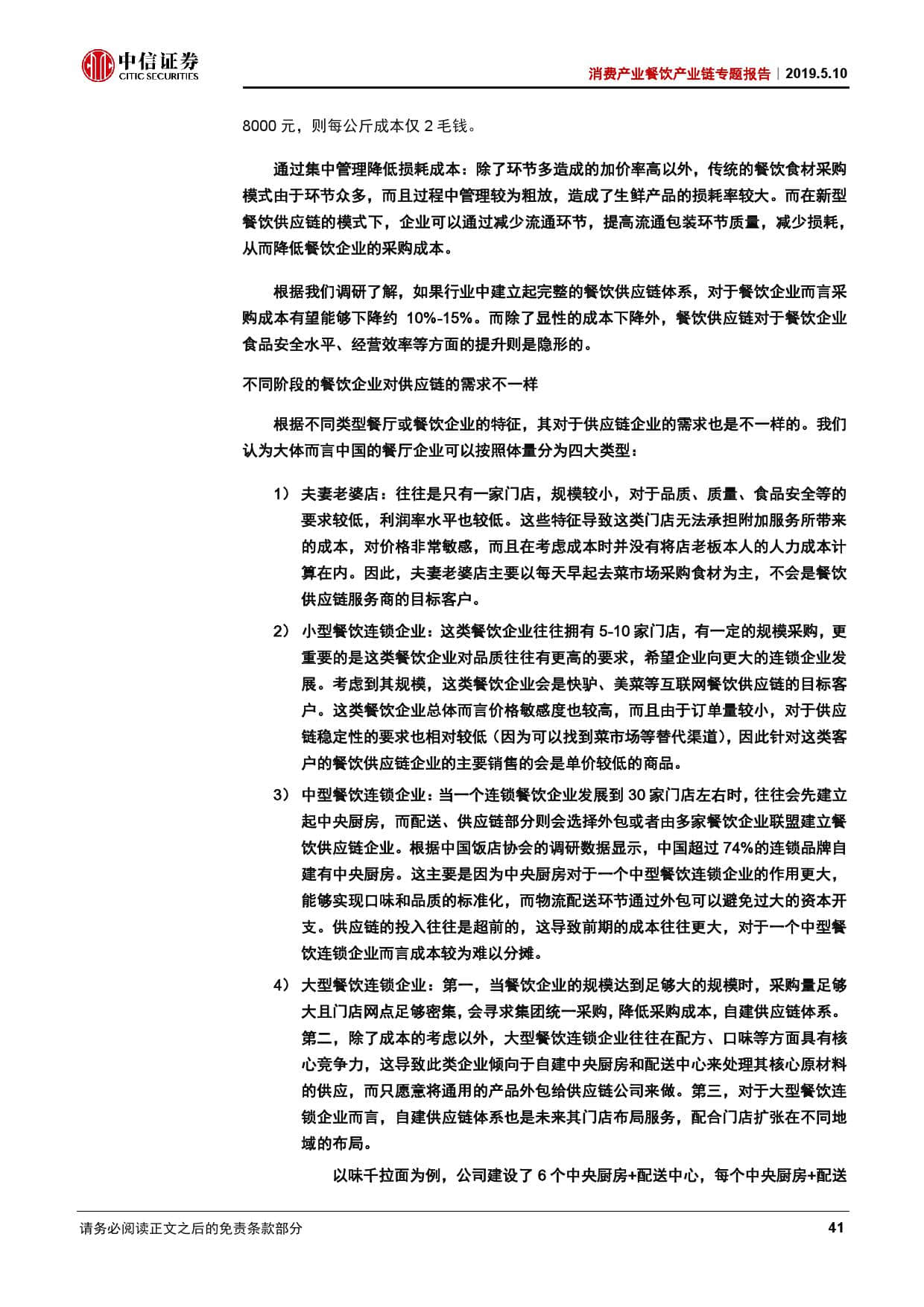

餐饮企业规模化发展需求、税制环境的变化、成本上升的压力均将推动餐饮供应链服务需求提升。餐饮供应链服务市场空间巨大,但目前餐饮行业上游分散,中游物流冷链技术不足,下游门店标准化难,为餐饮供应链的发展造成了挑战。

但我们认为,餐饮供应链的市场潜力释放只是时间问题。与此同时,提供信息化解决方案、提高精细化管理水平的第三方SaaS服务平台也逐渐成为餐饮业内共识。我们认为,以打造餐饮生态链为定位的互联网餐饮平台在餐饮供应链和SaaS系统的行业发展中最具成功基础。

▍餐饮变革驱动上游食品行业发展。

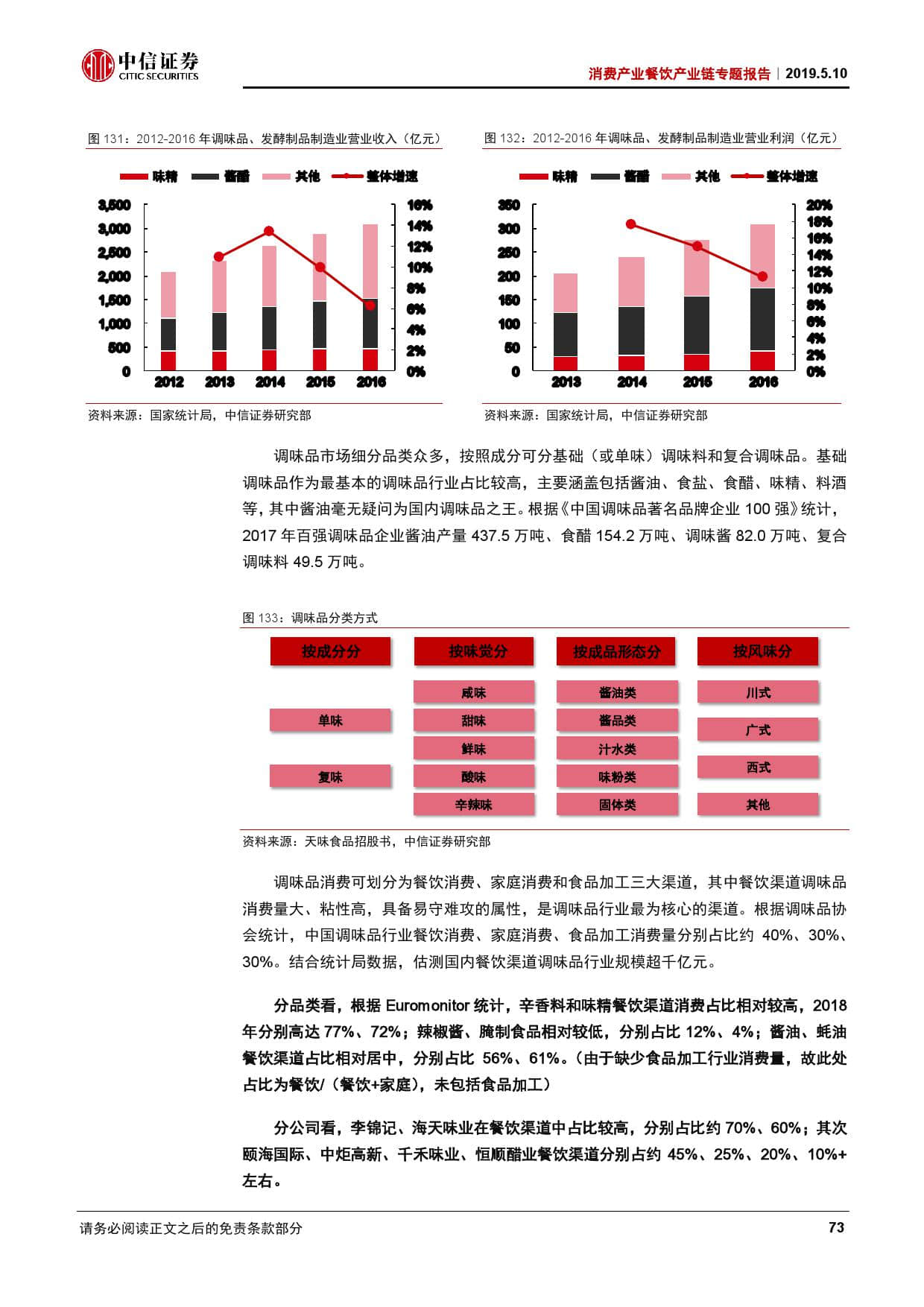

①基础调味品:餐饮渠道规模超千亿,对于口味稳定性的要求以及分销商资源壁垒造就易守难攻的特征,龙头份额望继续提升。

②复合调味品:行业增长红利显著、竞争格局分散;具备产品力(创新+定制)、渠道力的企业望脱颖而出。

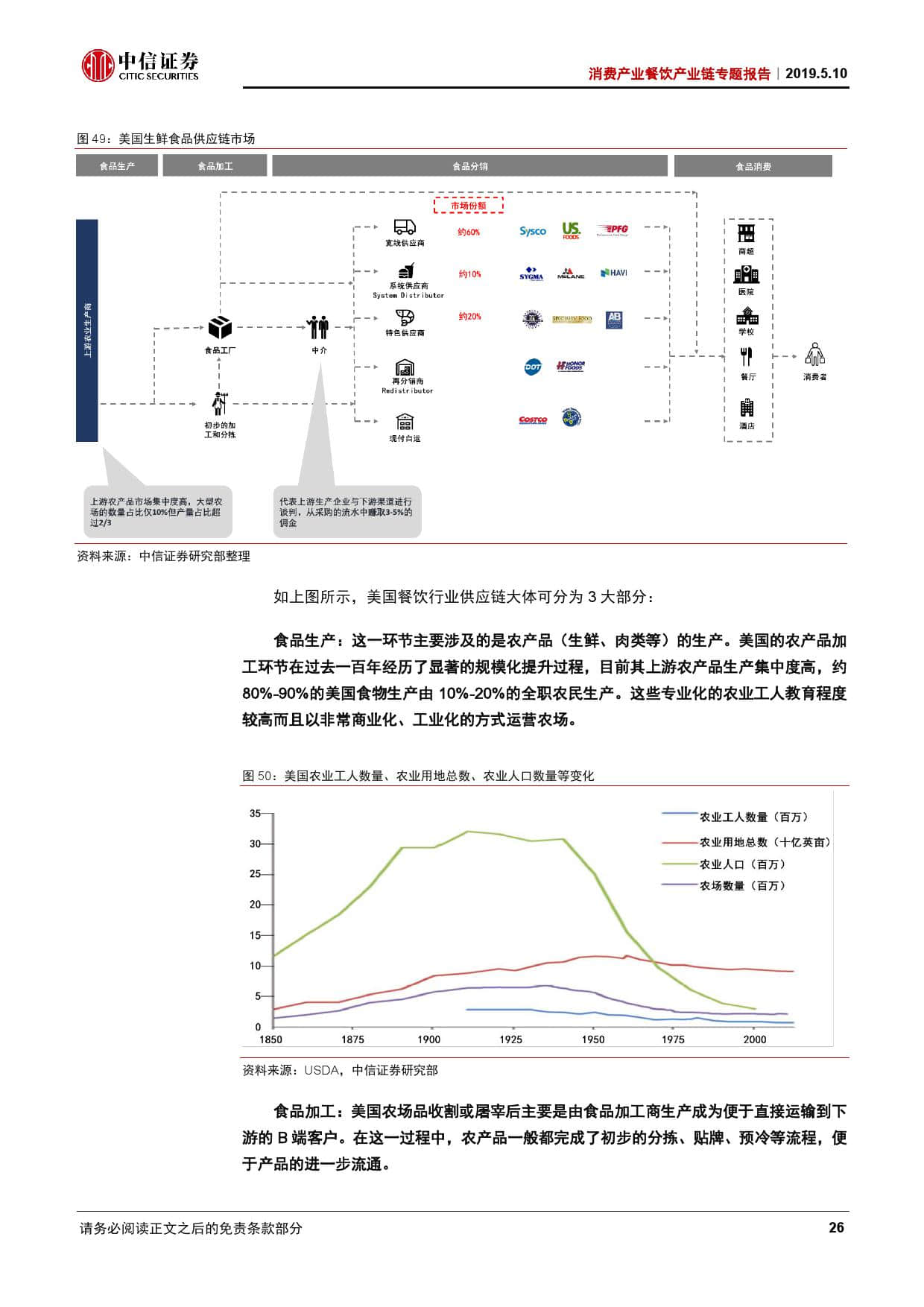

③速冻食品:行业中领先的企业和经销商具备突出的冷链配送和终端餐饮客户资源优势,有望通过持续拓展品类享受餐饮产业链发展红利。

④屠宰行业:行业需求稳定、格局分散,政策趋严将加速中小企业淘汰,消费升级、渠道变革望带动冷鲜肉规模扩张,供需两端变化加速行业集中。

报告下载:添加199IT官方微信【i199it】,回复关键词【2019年消费产业餐饮产业链专题报告】即可

更多阅读: