报告下载:添加199IT官方微信【i199it】,回复关键词【2019年房地产行业市场展望】即可!

2018年12月26日,恒大研究院发布《2019年房地产行业市场展望:传统周期延续,还是长效机制破局?》报告。数据显示,房地产市场空间仍然巨大。持续提升的居民收入和城市化水平是房地产市场发展的根本驱动力。

住房需求来源于人口增长和迁移、居住条件改善、城市更新。三大需求支撑中期市场空间:预计自住需求在 2018 年达到峰值 14.5 亿平后回落;2019、2020 年分别 14、13.4 亿平;2021-2030 年年均 11.9 亿平。其中城镇常住人口增长、人均住房面积增长和城市更新改造带来的需求,占总需求的 42.9%、52.7%和 4.4%。

《2019年房地产行业市场展望》核心数据预测:

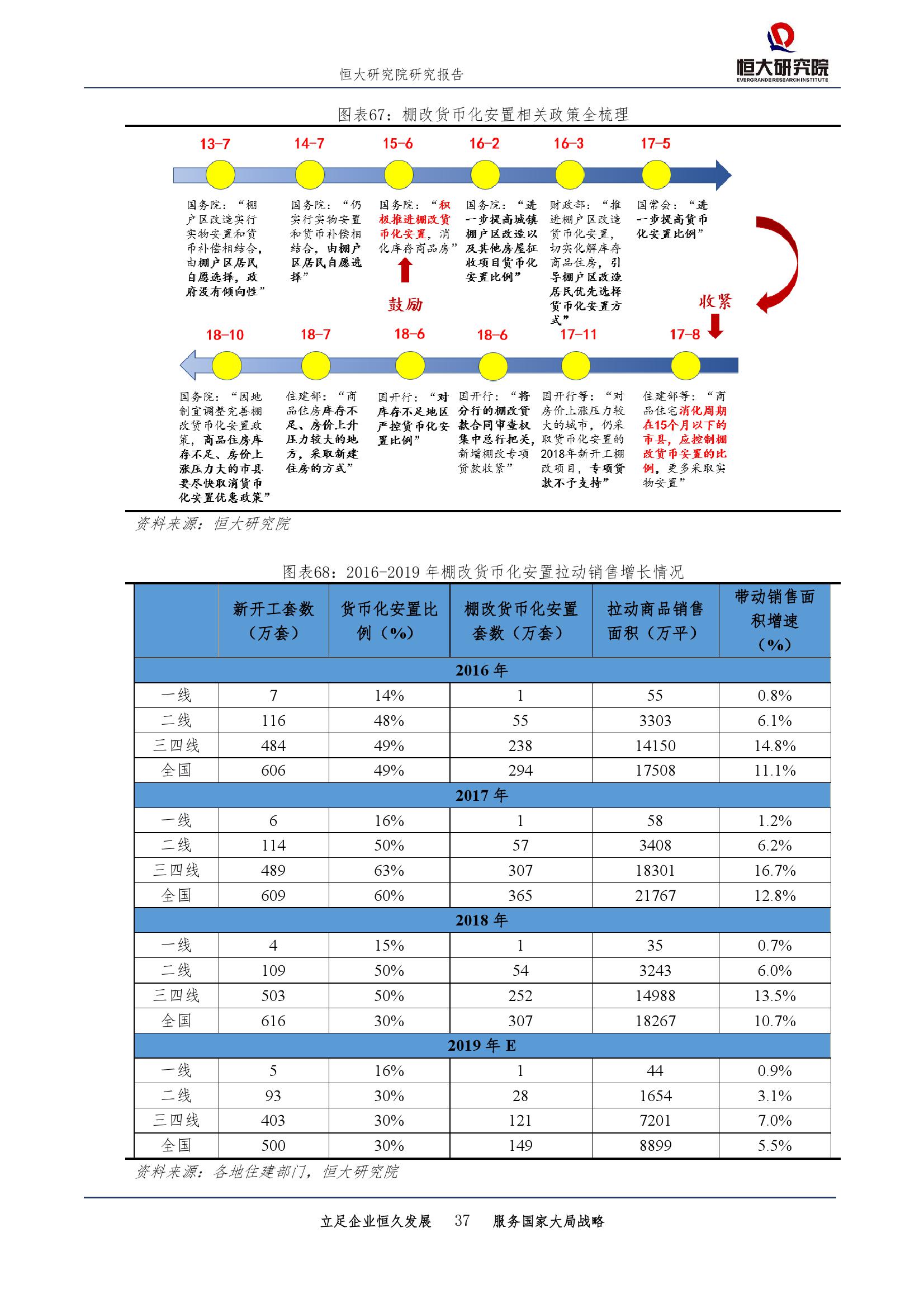

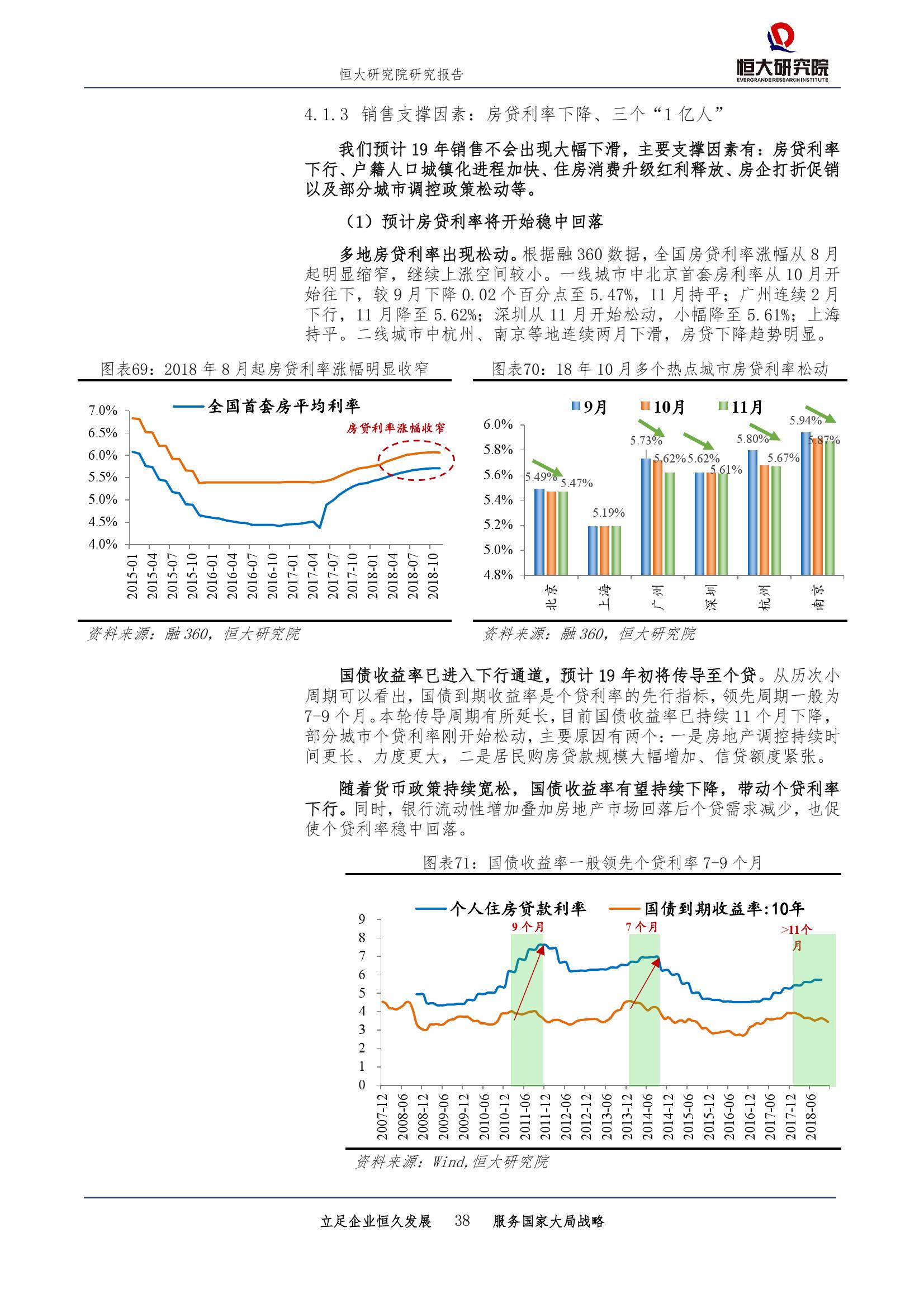

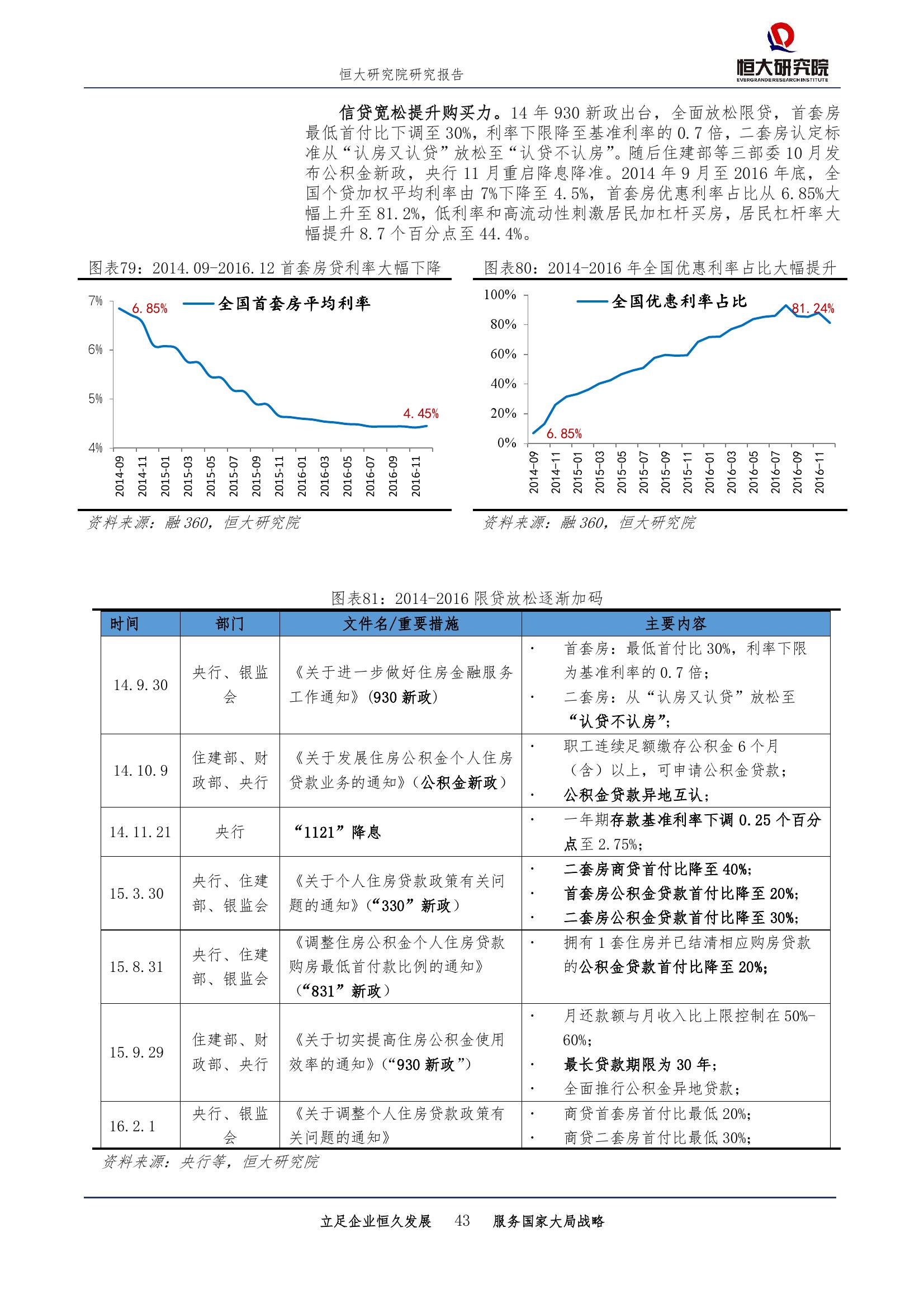

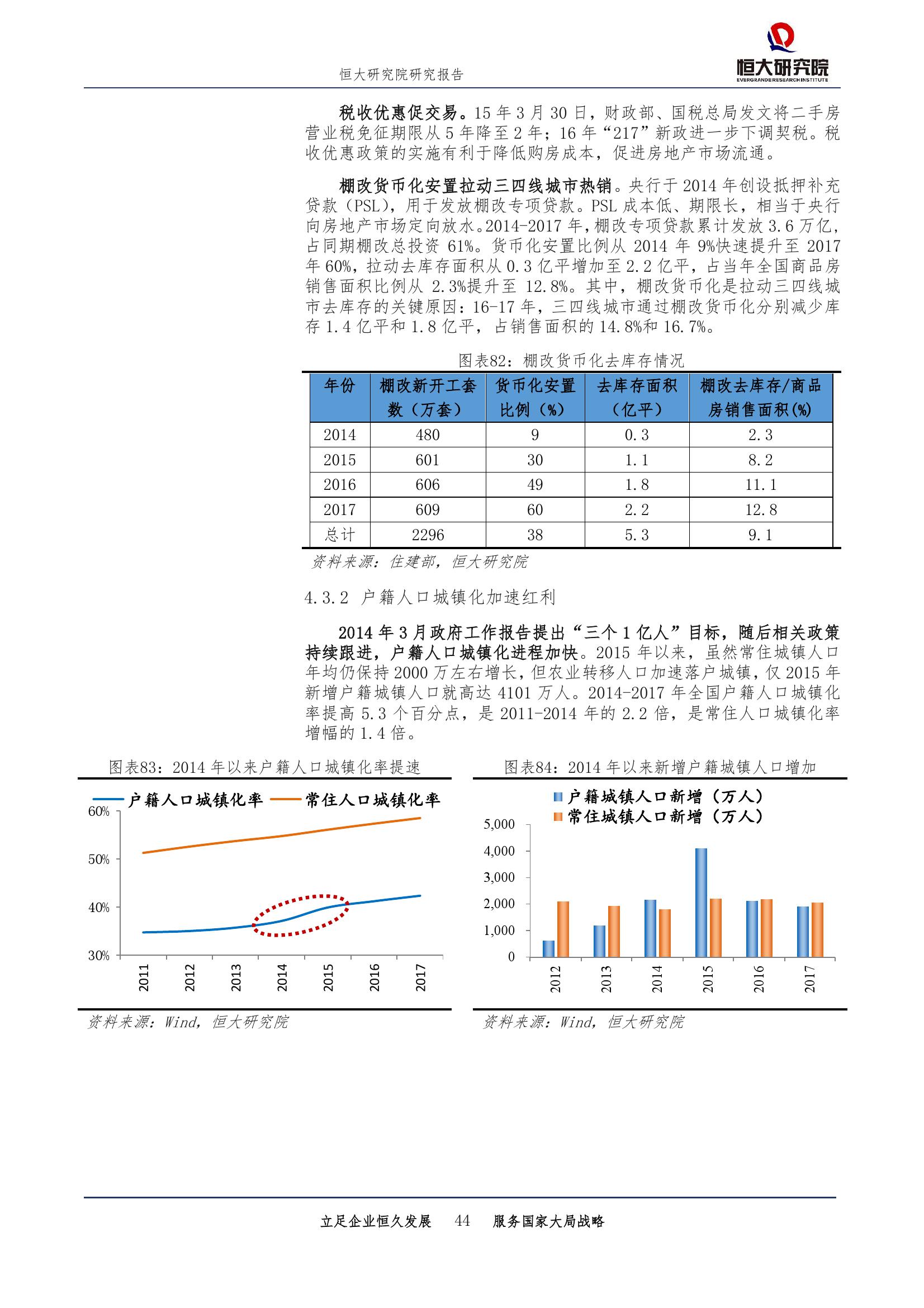

- 去库存红利消退,预计 2019 年销售面积增速-5.4%,2015 年来首次负增长。本轮地产景气度受益于三大红利:去库存政策红利,包括行政调控退出、购房信贷宽松、PSL 支持棚改货币化安置;户籍人口城镇化加速红利;以及住房消费升级红利。2019 年,伴随棚改货币化安置的大幅下降,去库存政策红利消退,但城镇化和住房消费升级红利持续释放。同时,房企折扣促销、房贷利率稳中有降、部分城市政策适度放松,对销售形成有力支撑。

- 分城市看,一线占比 3.1%、同比增长 6.4%,增速回升 12.2 个百分点,主要由于基数低,以及过度严厉的调控政策执行层面放松;二线占比32.7%、同比-3.2%的负增长,增速下滑 2.1 个百分点,主要因为高基数,以及前期需求过度释放之后市场疲软;三四线占比 64.1%、同比-6.9%的负增长,增速降低 8.4 个百分点,主要由于基数高,棚改货币化大幅减少和一二线市场降温传导影响。三四线走势决定全国走势,棚改货币化走势决定三四线走势。预计 2019 年三四线棚改货币化带动销售面积增速7%,较 2018 年下滑 6.5 个百分点。

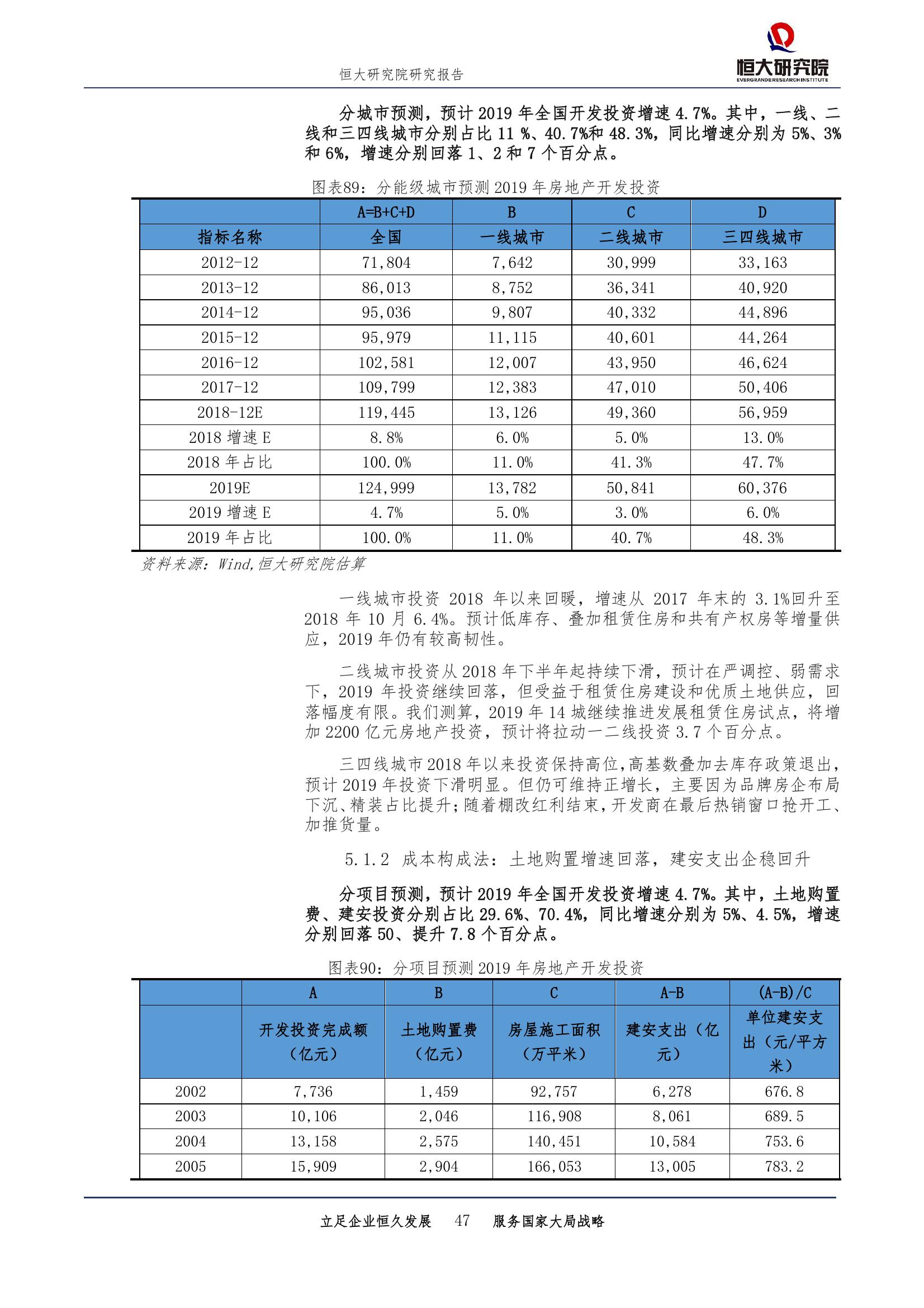

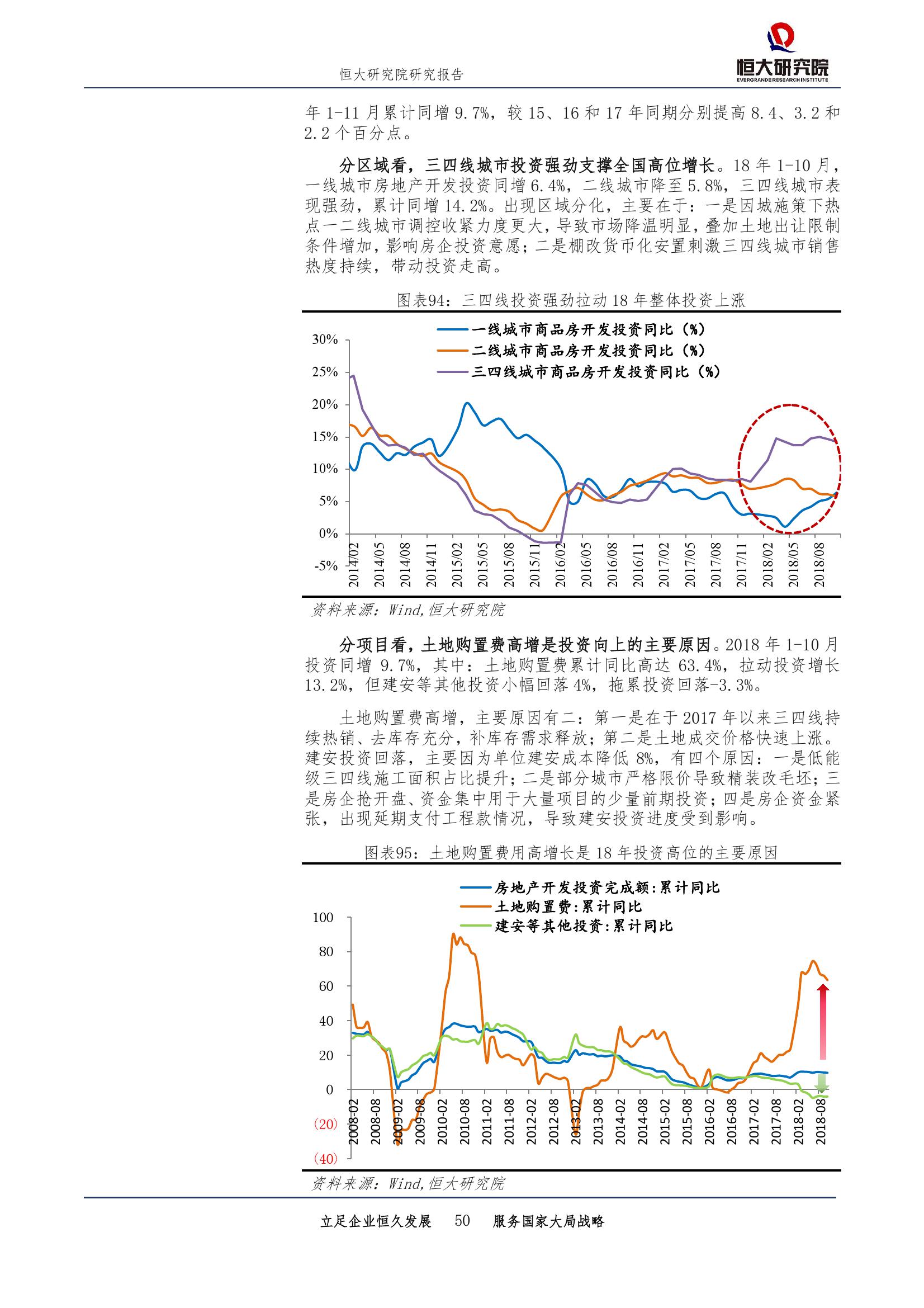

- 投资增速下行,预计 2019 年 4.7%。分城市看,一线、二线和三四线占比分别为 11%、40.7%和 48.3%,同比增速分别为 5%、3%和 6%,增速较2018 年回落 1、2 和 7 个百分点。一二线回落幅度小,主要因为加强租赁住房建设拉动 3.7 个百分点;三四线维持正增长,一方面因为品牌房企布局下沉、精装占比提升,另一方面由于房企在最后热销窗口抢开工、加推货量。分项目看,土地购置费、建安投资占比分别为 29.6%、70.4%。

- 同比增速分别为 5%、4.5%,增速较 2018 年回落 50、提升 7.8 个百分点。土地购置费增速回落主要由于 2018 年基数高;可售库存已降至 2014 年以来低位,2019 年随着优质地块推出、起拍价回落,房企拿地意愿回升。建安投资提升主要因为:低能级城市抢开盘,施工面积维持 2%增长;限价放松、精装改毛坯减少,大量仅进行前期投资的已预售房屋后续投资增加,以及一二线城市施工面积占比提升,单位建安成本回升 2.5%。

报告下载:添加199IT官方微信【i199it】,回复关键词【2019年房地产行业市场展望】即可!

更多阅读: