报告下载:添加199IT官方微信【i199it】,回复关键词【2018印度金融科技研究报告】即可!

2018年10月,嘉银新金融研究院与清华大学金融科技研究院互联网金融实验室联合发布《印度金融科技研究报告》。本报告聚焦印度,全面阐述宏观环境及金融科技发展状况,重点剖析印度网贷行业、支付行业、征信行业、个人理财行业、众筹行业等细分领域,旨在通过对印度金融科技的全面分析和系统研判,以期为大家深入了解印度金融科技领域提供信息和参考,促进行业发展和交流。

《印度金融科技研究报告》摘要:

Part 1 印度宏观环境

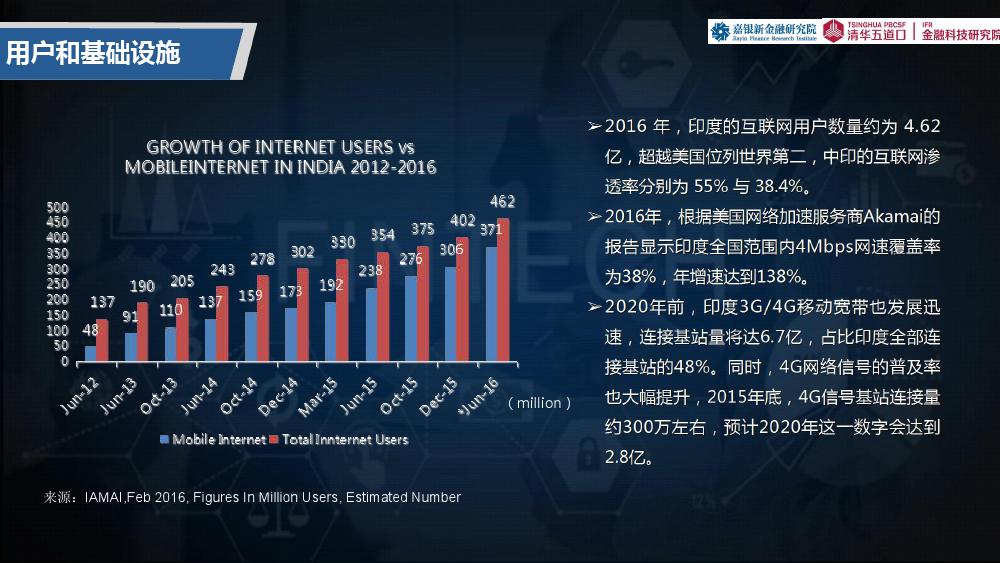

- 印度是世界第二人口大国,GDP位列全球第六,互联网用户数量位列世界第二。消费升级开始显现,印度正充分享受人口红利。

- 莫迪政府提出“印度崛起”口号,并推出一系列对互联网的友好政策。

Part 2 印度金融科技概况

- 印度金融科技在区块链、支付、P2P、智能投顾、普惠金融、技术驱动的银行综合服务、互联网金融安全与生物识别方面存在众多亮点和潜力。

- 印度很多金融科技公司如Paytm、Freecharge、MobiKwik等都受到诸多资本追捧。

Part 3 印度网贷行业

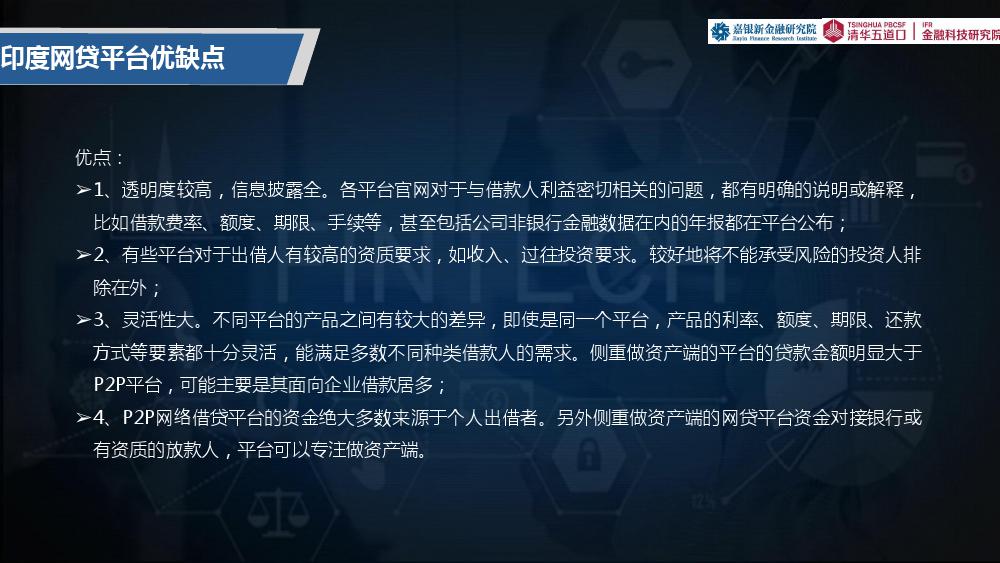

- 印度网贷类型包括,P2P网络借贷平台、侧重做资产端的网络贷款平台以及本身有资质的网络贷款公司。

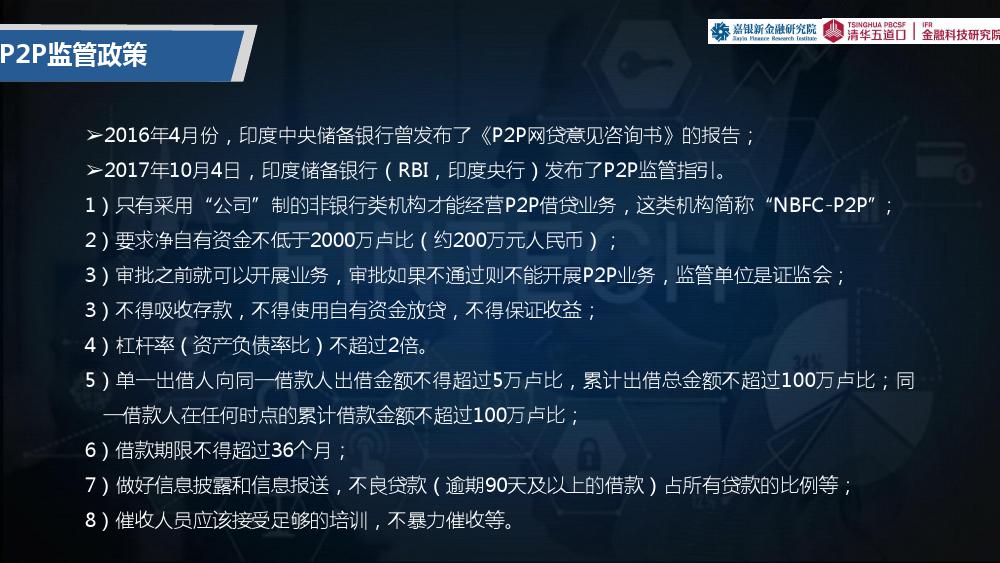

- 印度储备银行(RBI)在2017年已经发布了监管法规。目前印度仅几十家网贷平台,处于刚开始阶段,有过网贷投资的印度人较少。

- 典型案例:Faircent是印度最大的P2P借贷平台,平台有30%为中小企业借款,70%为个人借款。

Part 4 印度支付行业

- 印度互联网支付的参与方包括电信系、电商系、银行系、钱包公司系、支付银行系,各自都有代表性企业。

- 支付行业同质化竞争激烈,各平台之间产品、服务特色不够突出。支付平台与其他行业合作的深度还不够,还停留在为商家导流的初级阶段。

- 典型案例:Paytm、Freecharge、MobiKwik是目前占据市场份额最大的三家机构,其中Paytm被看做是印度版的支付宝,是“支付+电商”的模式,Freecharge、MobiKwik则在电商方面较弱。

Part 5 印度征信行业

- 印度征信行业尚处于探索阶段,拥有巨大长尾市场。2014年,印度约有90%的人未在金融机构发生借贷行为,无任何信用记录。

- 典型案例:TransUnion CIBIL是印度财政部和储备银行发起成立的第一家信贷信息共享机构,同时向企业和个人用户提供产品和服务。Perfios是一家大数据征信公司,主要提供财报分析、电子化验证、API外接、企业征信报告及行业数据分析服务。CreditMantri是一家信息管理平台,为用户提供免费的信用查询及信用卡、贷款申请服务。

Part 6 印度个人理财行业

- 市场结构不合理,银行尤其是少数公共部门银行占据大多数金融资源。印度居民偏好实物资产的文化和传统根深蒂固,特别是房地产、黄金。

- 人工智能、机器学习、区块链等热门技术有望在印度个人理财市场更深入地推广应用,智能投顾市场将迎来爆发式增长。

- 典型案例:ManageMyFortune、Expowealth 均为用户提供智能投顾和专业理财顾问两类服务,前者更强调智能投顾,投资者的投资组合标的更广泛;后者侧重于共同基金作为投资标的和SEBI注册的理财顾问的服务。

Part 7 印度众筹行业

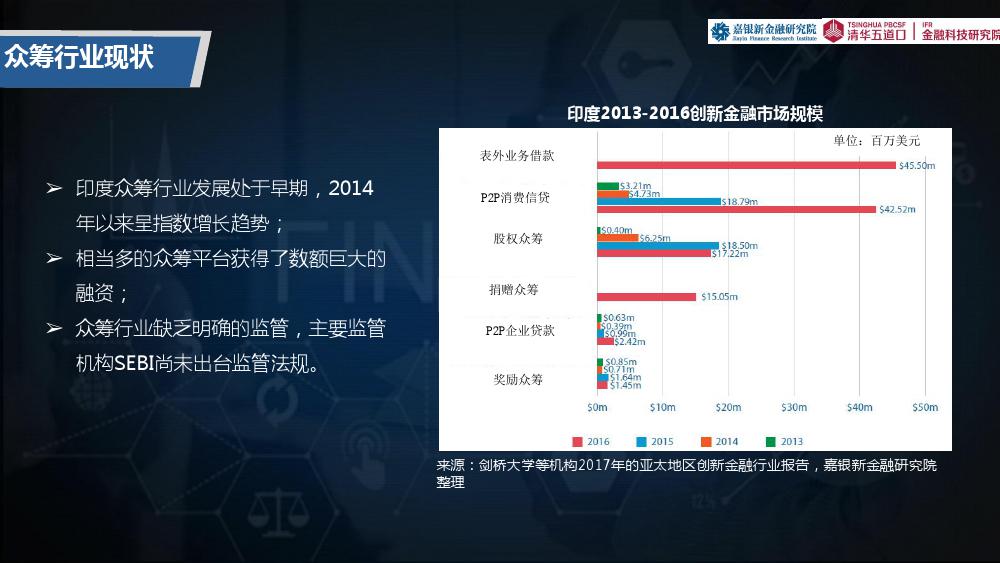

- 印度众筹行业发展处于早期,2014年以来呈指数增长趋势。众筹行业缺乏明确的监管,主要监管机构SEBI尚未出台监管法规。

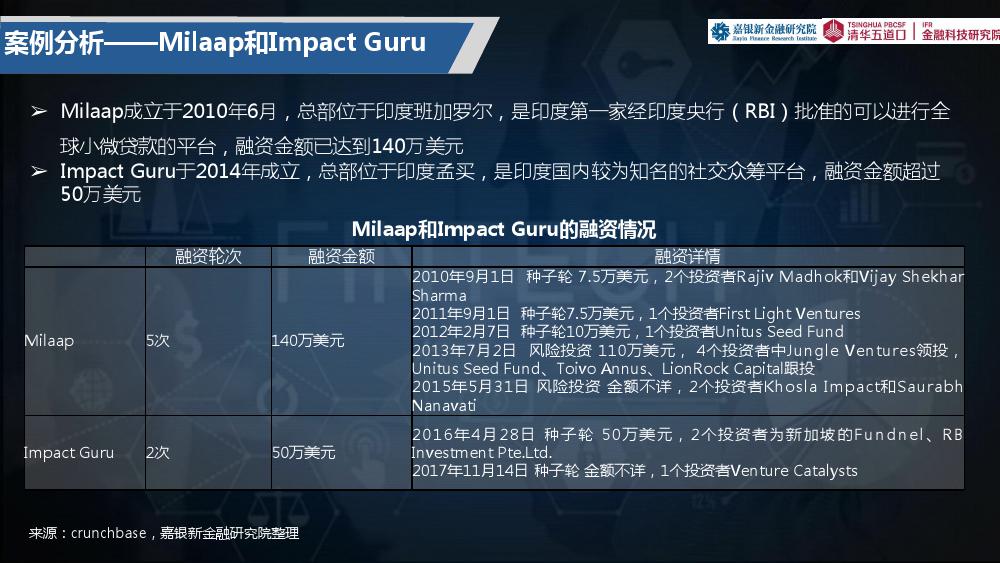

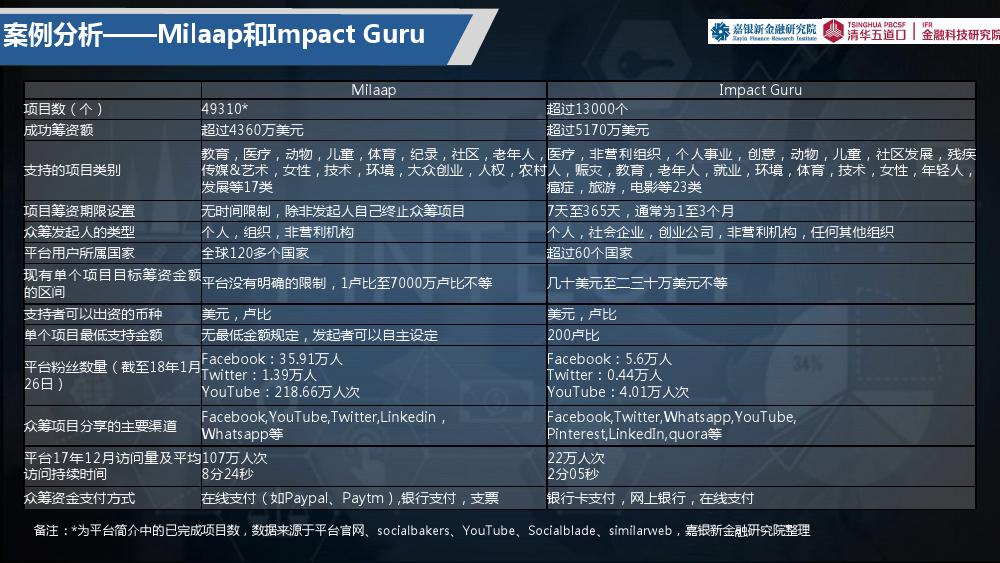

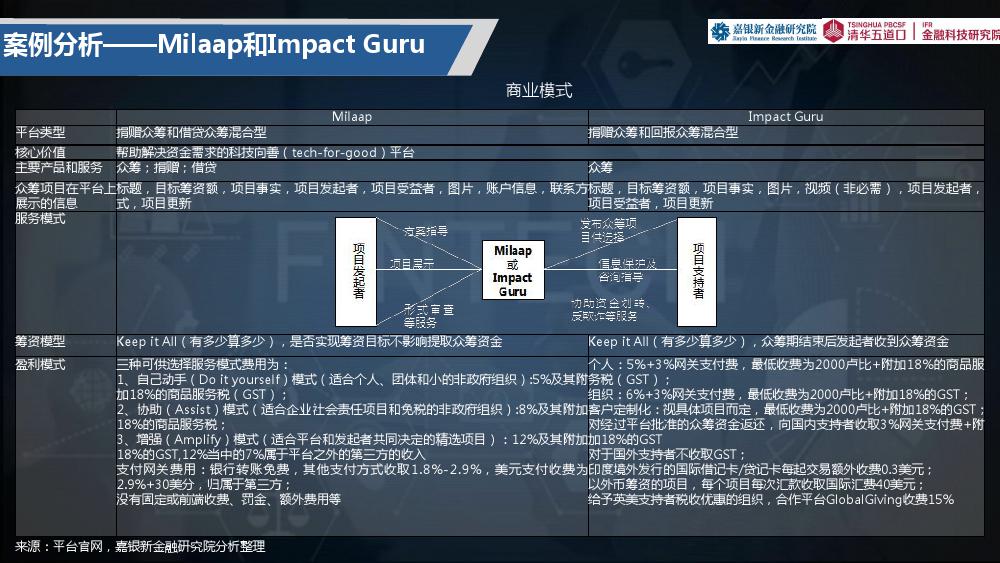

- 典型案例:Milaap成立于2010年6月,总部位于印度班加罗尔,是印度第一家经印度央行(RBI)批准的可以进行全球小微贷款的平台。Impact Guru于2014年成立,总部位于印度孟买,是印度国内较为知名的社交众筹平台。

Part 8 结论

-

- P2P网贷、支付、区块链、智能投顾、普惠金融、技术驱动的银行综合服务、互联网金融安全与生物识别等方面,印度都表现出诸多亮点和潜力。相当多的众筹平台获得了数额巨大的融资。

- 总体来看,印度的金融科技整体处于初创期向成长期过渡,巨大的潜力正逐步释放,受到资本市场的狂热追捧。

报告下载:添加199IT官方微信【i199it】,回复关键词【2018印度金融科技研究报告】即可!

更多阅读: