报告下载:添加199IT官方微信【i199it】,回复关键词【2018中国PE二级市场白皮书】即可!

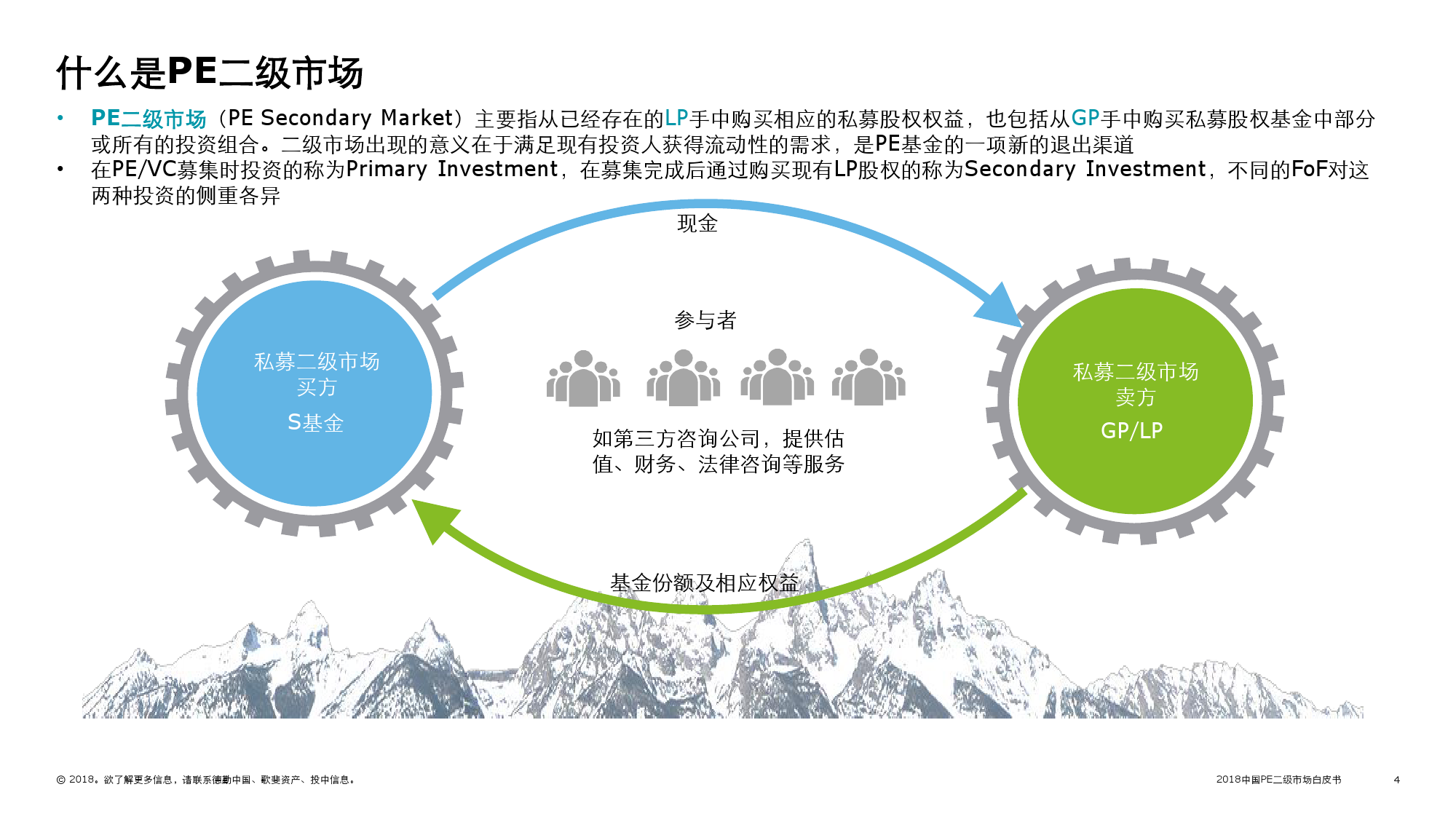

全球私募股权(“PE”)二级市场正在不断发展,并在过去10年呈现多样化趋势,以债务、房地产、基础设施和普通合伙人(“GP”)等主导的流动性方案的各方面的交易量均有所增长,亚洲二级市场和新兴市场更是于2017年开始腾飞。近日,德勤中国联合歌斐资产与投中信息在“第12届中国投资年会年度峰会”上发布《2018中国PE二级市场白皮书》(下称“报告”)。该报告是由歌斐资产PE股权团队和德勤中国创投及私募领军计划与投中研究院通过深入的数据分析与问卷调研,详细阐述了PE二级市场以及二手份额母基金(“S基金”)在全球尤其是中国市场的发展现状与未来趋势,以及未来可能刺激中国PE二级市场发展的三大因素,并预计S基金将成为创业投资/私募股权(VC/PE ) 投资方的主流退出方式。

数据显示,全球S基金在过去10年的交易规模和交易数量总体呈上涨趋势。其中,北美地区的交易最为活跃(占52%),其次为欧洲地区(占33%),亚洲的表现较为平淡(占15%)。从全球VC/PE的发展情况来看,S基金自2008年金融危机之后开始发展,规模逐年增加,截至2017年,全球S基金的资金募集规模高达2,160亿美元。

德勤中国创投及私募领军计划主管合伙人周锦昌指出:“S基金通常在VC/PE基金较为成熟时介入,有效地提升了基金效益的可见度,降低了‘盲池’风险,同时可获得更高的内部收益率,降低风险并缩短资金回收周期。全球逾八成卖方出售基金份额的主要目的是为了进行投资组合管理,其次分别是提升资产流动性和投资策略变动。”就买方而言,2017年的数据显示,在国外进行份额转让的客户类型中,以家族办公室的占比最高(69%),其次是银行/投资银行、私人及公共养老基金、母基金/普通合伙人(“GP”)以及基金会等,占比较低的是主权财富基金和保险。

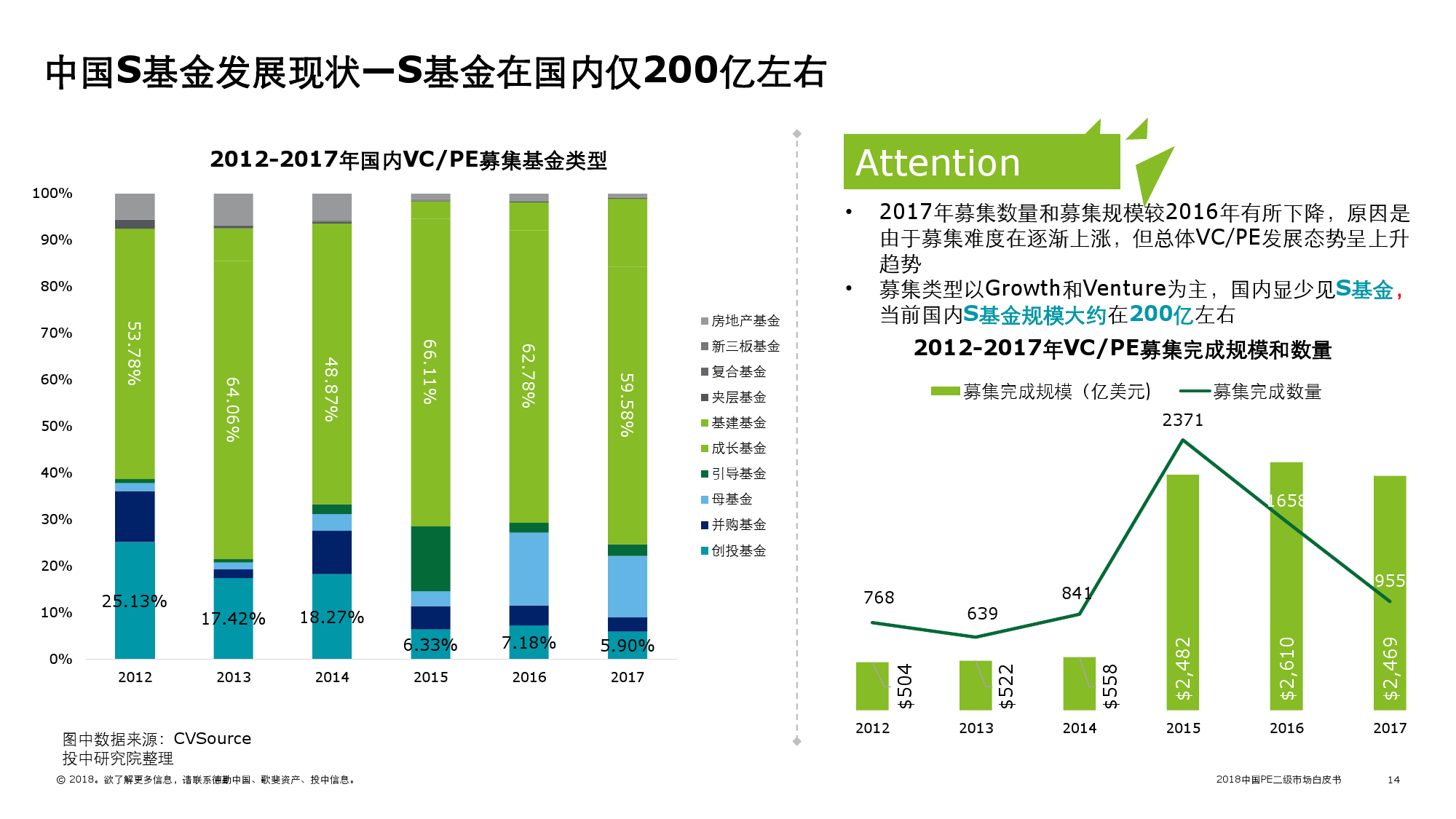

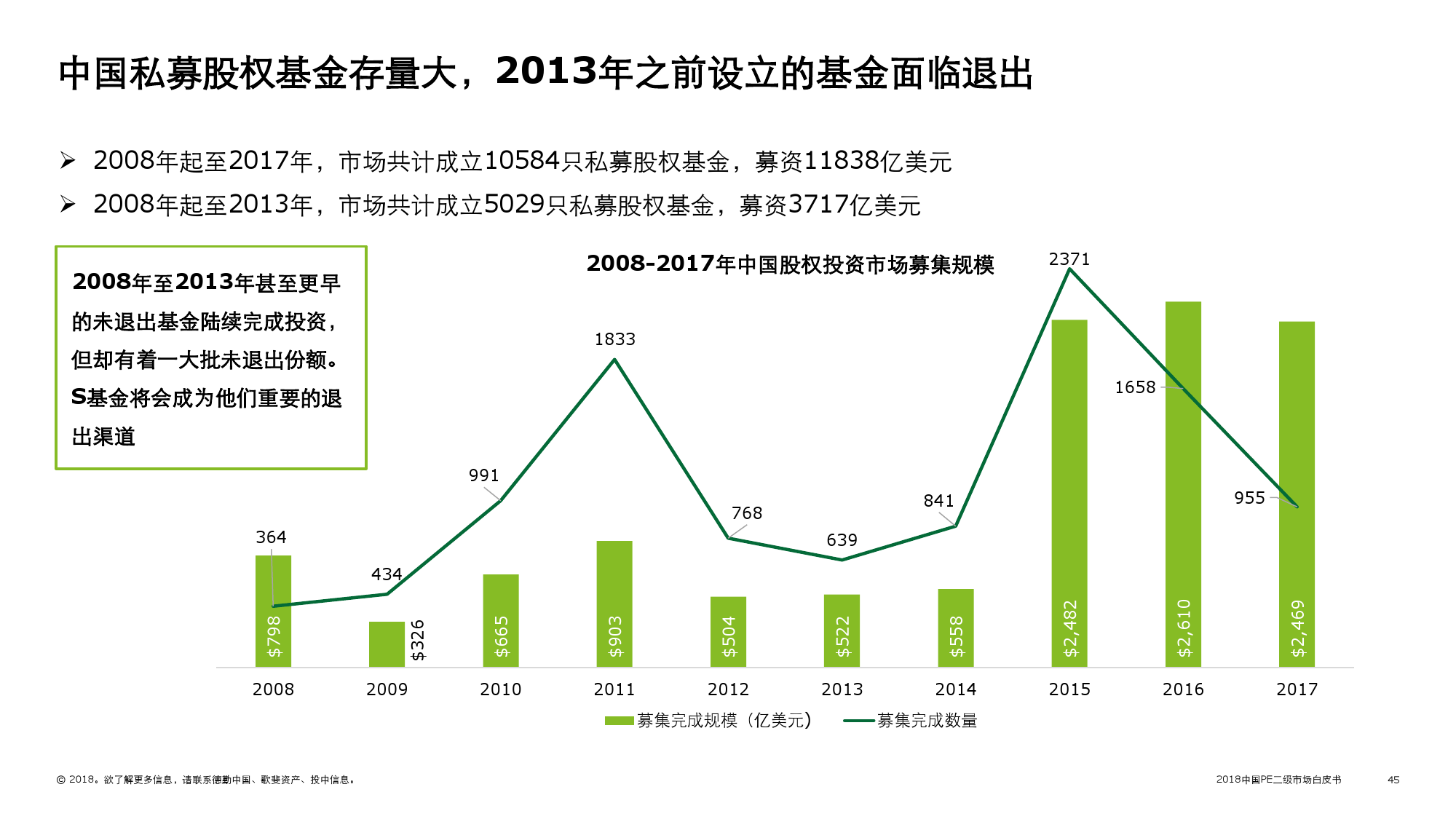

就中国市场而言,2017年的VC/PE募集完成规模和数量分别达到2,469亿美元和955宗,募集基金类型以成长基金和创投基金为主,其中相对S基金的规模仅有约200亿美元,占比不足十分之一。德勤中国企业管理咨询合伙人李文杰分析道,国内S基金正处于卖方市场的培育阶段,以高净值个人为首的散户仍是有限合伙人(“LP”)的重要组成部分,富有家族及个人占比近五成。相比国外PE二级市场LP多以大型金融机构为主,中国市场的散户过多,所拥有份额规模较小并且分散,很难促成大规模的交易量,且很多LP 对于可利用S基金作为退出路径的方式并不了解,因此尚未形成规模化的持续效应。

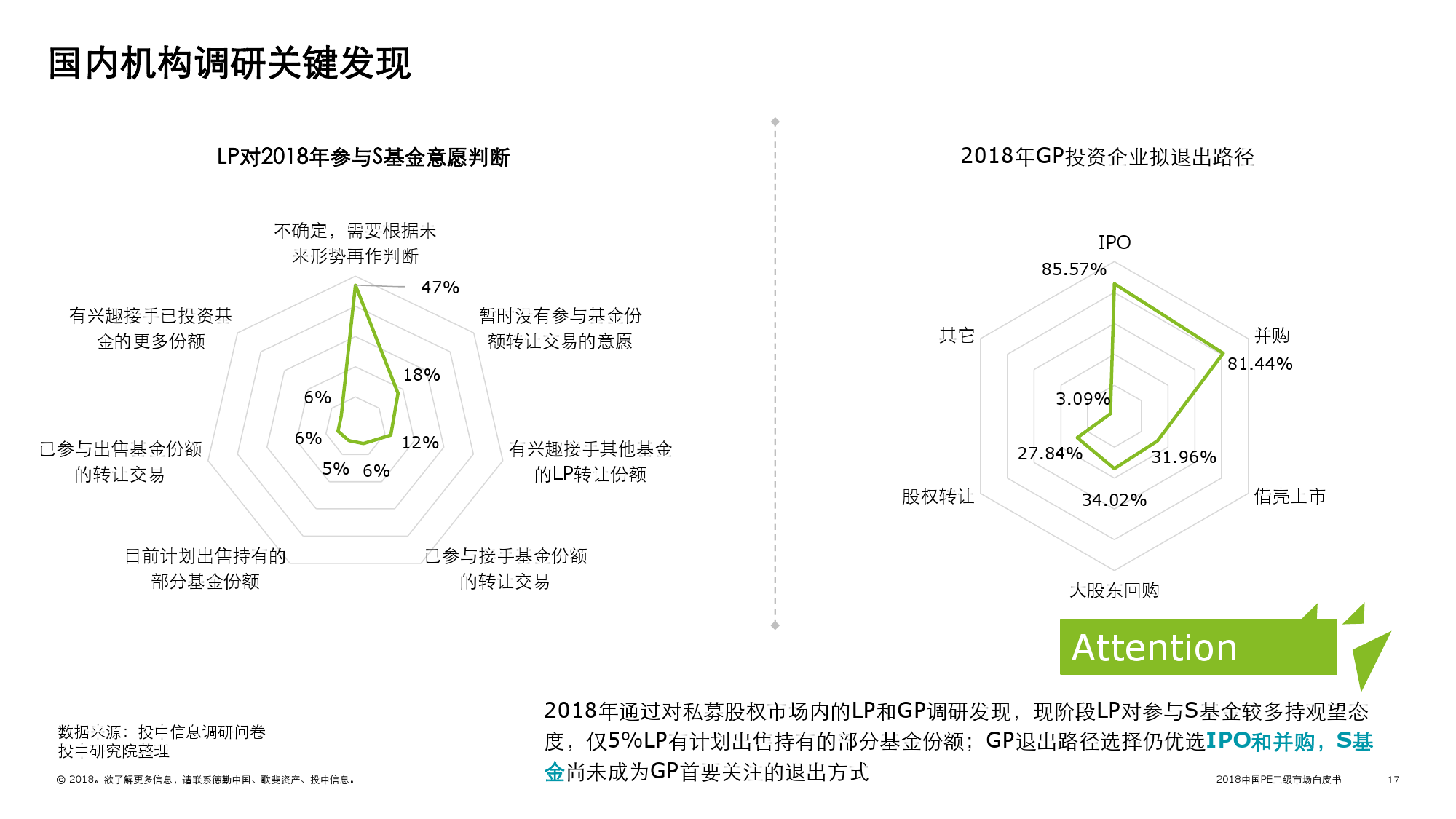

调研发现,近六成受访的国内的VC/PE机构表示暂不考虑参与S基金交易,即使选择参与S基金,也仅有32%的机构考虑参与私募股权基金份额交易,其他交易类型较少参与。以IPO和并购作为退出路径仍然是优先选择;此外,目前仅百分之五的LP有计划出售持有的部分基金份额,近五成机构表示需要根据未来形势再作判断。

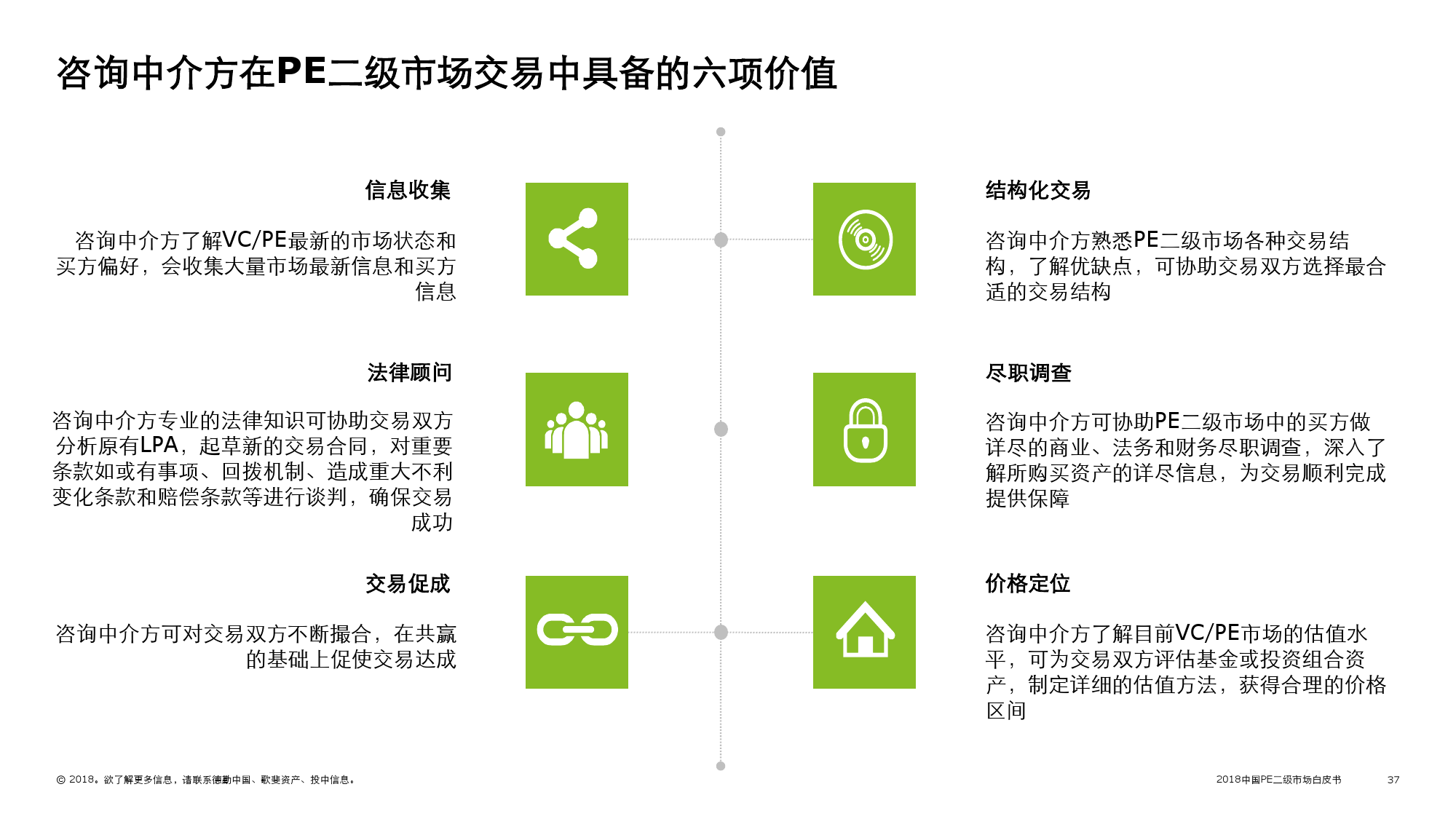

调研结果表明,国内PE二级市场尚处于早期发展阶段。交易结构和投资条款谈判复杂、估值缺乏标准和基准、GP和LP对PE二级市场理解等,都是制约PE二级市场发展的主要因素。目前,中国的S基金不论是募集数量还是募集规模,都不及国外的十分之一,从事S基金的专业人才也较为匮乏。除此之外,在国内能够起到发展和完善PE二级市场的中介机构较少,多数财务顾问、咨询顾问、会计师、律师事务所并不具备相关的交易经验,这也是中国PE二级市场发展缓慢的原因之一。

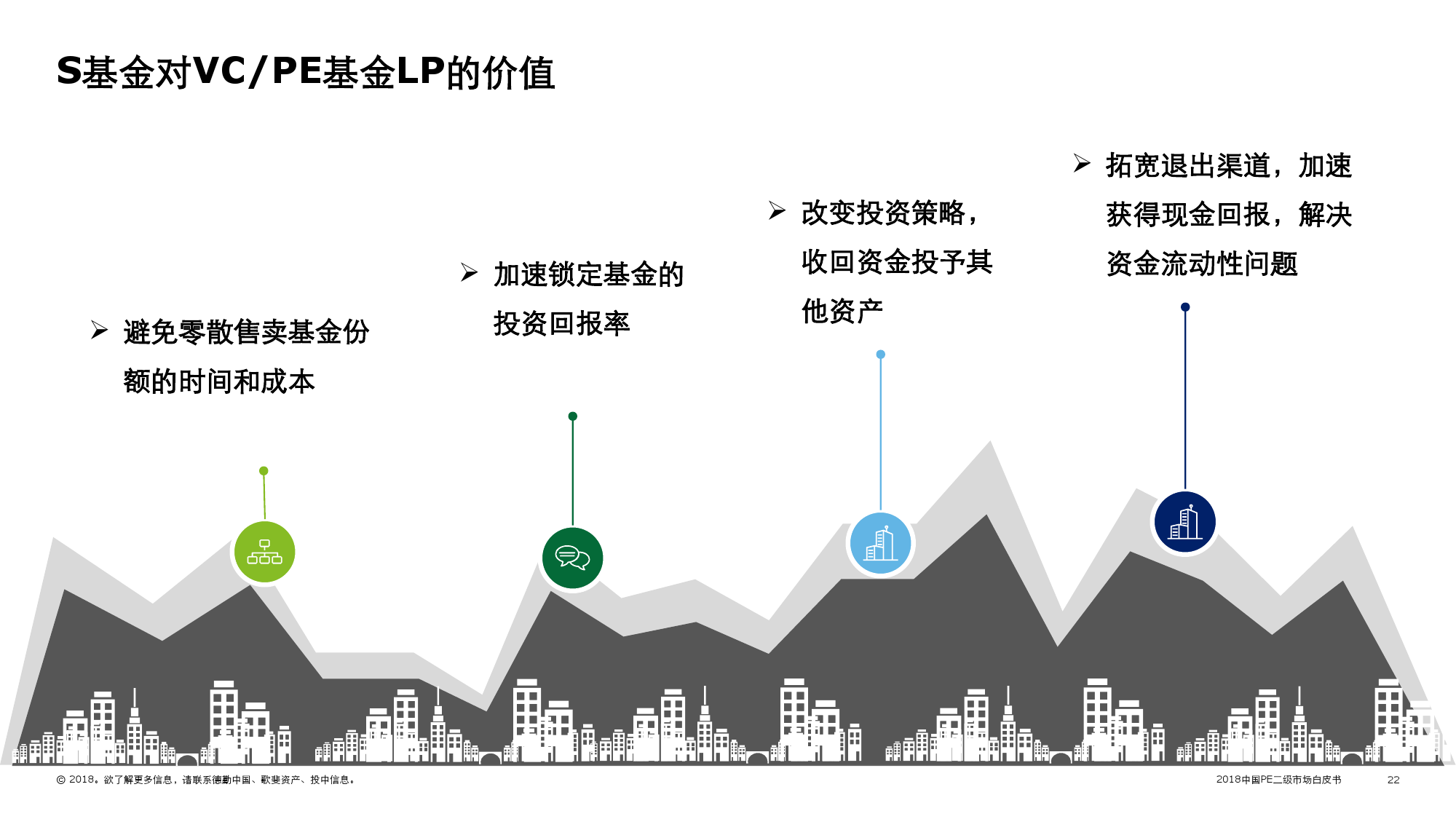

德勤中国财务咨询并购服务合伙人王钰认为:“随着金融监管加强,LP对资金的流动性需求上升,越来越多的人民币进入清算阶段,预期LP通过PE二级市场交易退出的意愿将呈现上升趋势。S基金不仅能够助力GP扩充基金规模,投资更多的项目;也可填补原有LP无法实缴到位的资金,保证基金正常的投资计划。2013-2017年,国内IPO总规模981亿美元,而IPO退出规模和国内基金募集规模严重不匹配。迫于资金紧张需尽快转让VC/PE基金份额的LP不断增加,违约事件屡屡发生,存在基金的流动性困境。S基金有助于LP解决资金流动性问题,同时可有效减低零散售卖基金份额的时间和成本,加速锁定基金的投资回报率,并拓宽退出渠道,加速获得现金回报。”

报告列出将刺激S基金在中国PE二级市场发展的三大因素:

- PE二级市场买方逐渐增加——财富管理公司的母基金逐渐采用P+S+D形式,有效提升投资组合收益,大型金融机构也开始设立S基金,外资领先的S基金开始进入中国

- 2010年之前设立的基金面临退出——中国私募股权机构的积极存续期一般为7年,加上一定的延长期,2010年之前设立的基金已处于必须退出的时间点。GP和LP都需要寻求退出路径,而S基金将会是一种重要的退出方式

- 更加严格的IPO审查——IPO作为目前GP最主要的退出方式,当IPO的审查日趋严谨,企业首发上市将更加困难,在此背景下,S基金的作用将突显,或将成为主流退出方式

德勤总结道:“目前国内超过七成的GP是在2014年之后才开始参与PE二级市场,在基金交易类型方面,受到早期项目发展周期长、风险高等特点影响,创投基金和成长基金成为了PE二级市场交易的首选。PE二级市场在国内的股权投资行业尚属新兴的领域,市场潜力大,是对PE投资市场的流动性和投资配置多元化、风险管理重要补充类别,对投资者也蕴藏丰富的投资机遇,值得持续关注和研究。”

报告下载:添加199IT官方微信【i199it】,回复关键词【2018中国PE二级市场白皮书】即可!

更多阅读: