近日,罗兰贝格携手金融服务公司拉扎德发布《全球汽车零部件供应商研究2018》,对全球约650家汽车零部件供应商的发展现状和面临的挑战进行了分析,并列举了应对挑战所需采取的关键举措。

报告预计,2018年全球汽车零部件行业将持续增长,但增速趋缓;出行服务、自动驾驶、数字化与电气化这四大趋势组合将持续改变汽车行业,并在所有汽车零部件领域引发颠覆性变革,供应商转变商业模式以应对“终局”挑战势在必行。

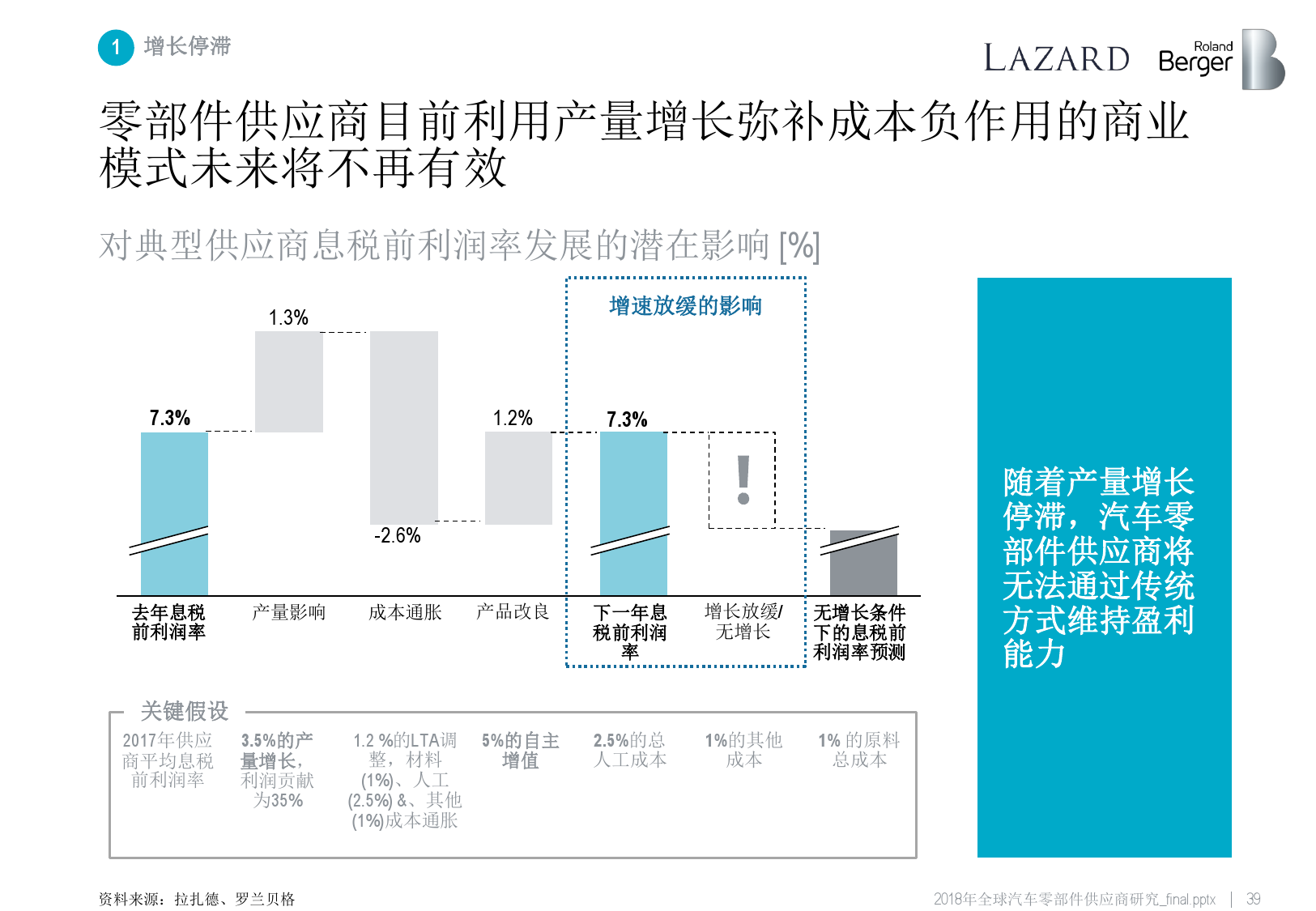

2017年,汽车行业在全球范围内持续增长,但已经开始出现疲软的迹象。2018年的整体环境利好,全球汽车零部件供应商收入有望增长3%并继续保持盈利水平,平均息税前利润率约为7.3%,与2017年持平。

零部件供应商的估值依旧高于长期平均值,反映出市场的总体乐观情绪。中国与北美自由贸易协定区供应商的利润高于平均水平,但由于国内市场竞争加剧,中国供应商近期盈利略有下降,增长继续放缓。

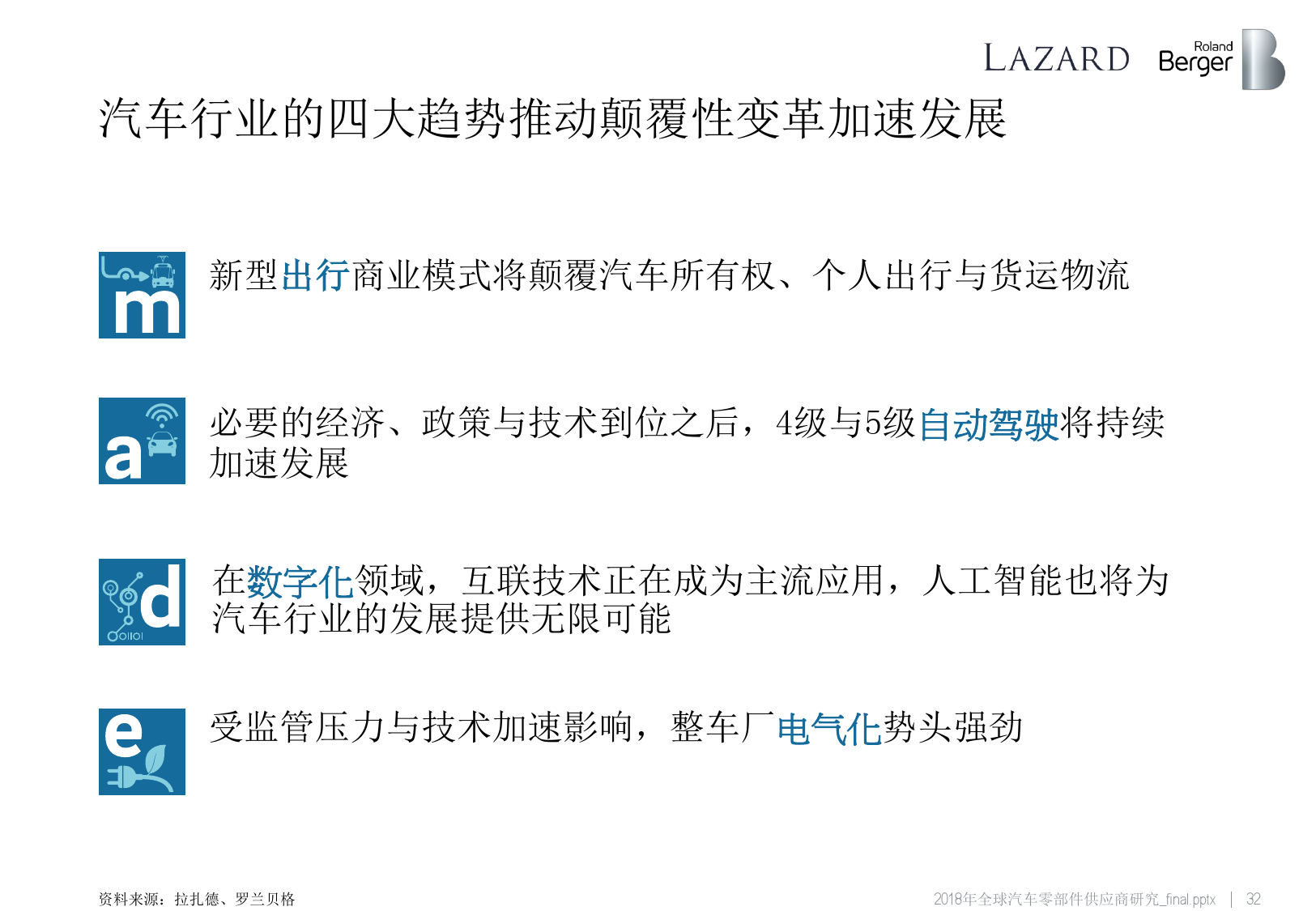

罗兰贝格认为,汽车行业的四大趋势组合——出行服务、自动驾驶、数字化与电气化——正在推动颠覆性变革加速发展。新的出行商业模式将颠覆汽车所有权、个人出行与物流模式。

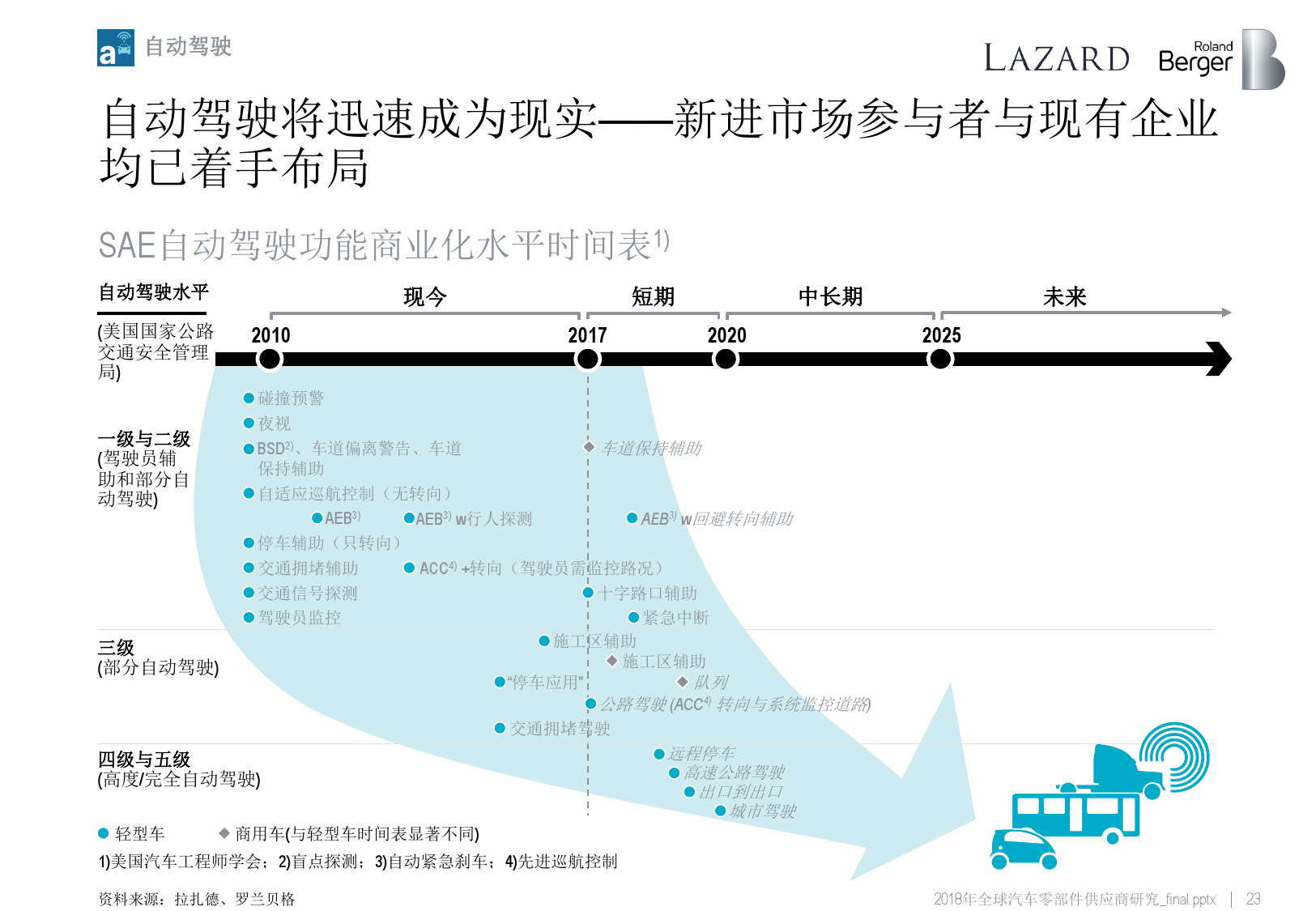

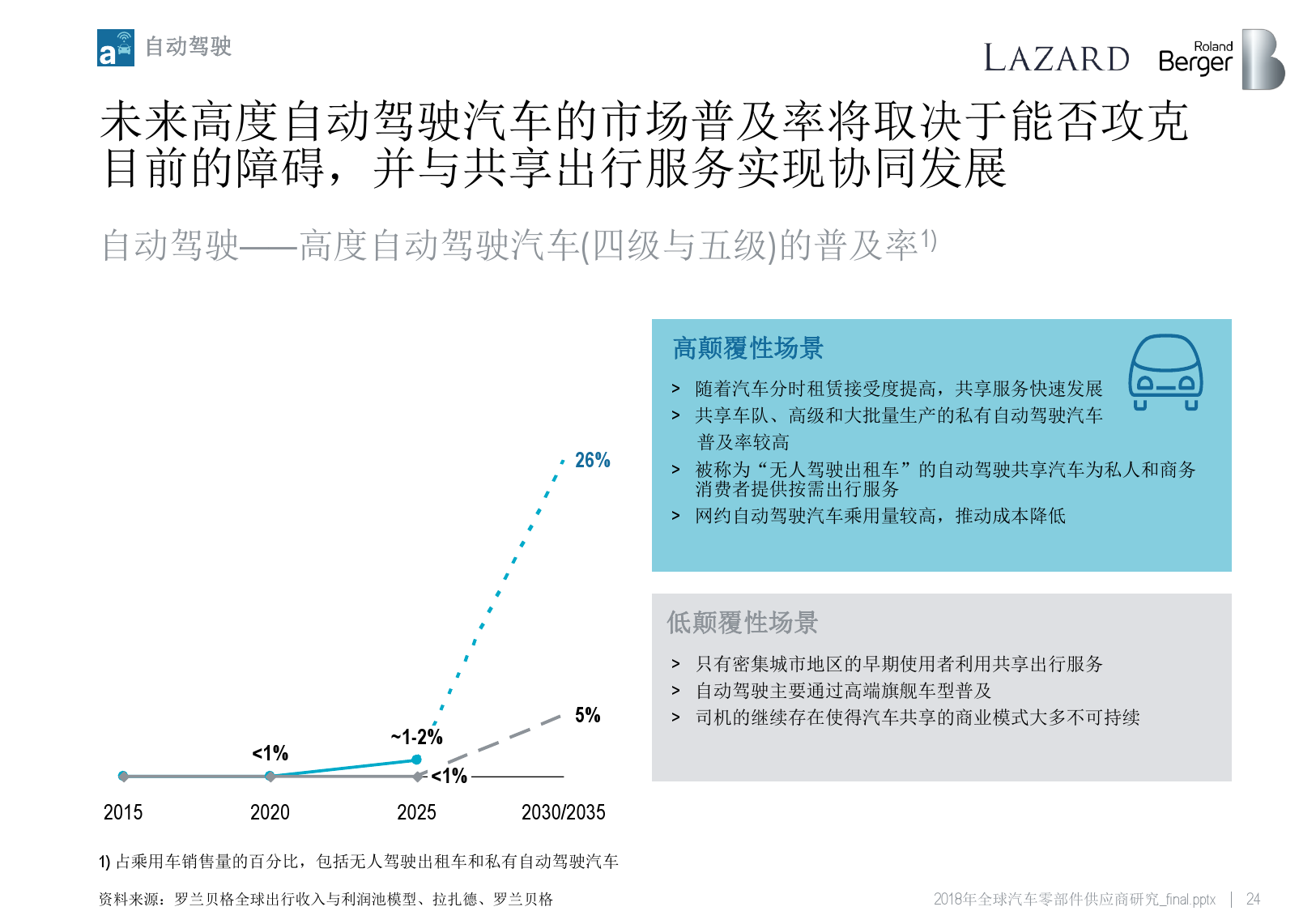

到2025年,美国与欧盟市场超过10%的新车销售将应用于新型出行服务领域,而这一比例在中国将高达35%。自动驾驶也将迅速成为现实,在未来的15-20年内,4级/5级自动驾驶汽车的市场渗透率将达到5%-26%,并与共享出行服务实现协同发展。

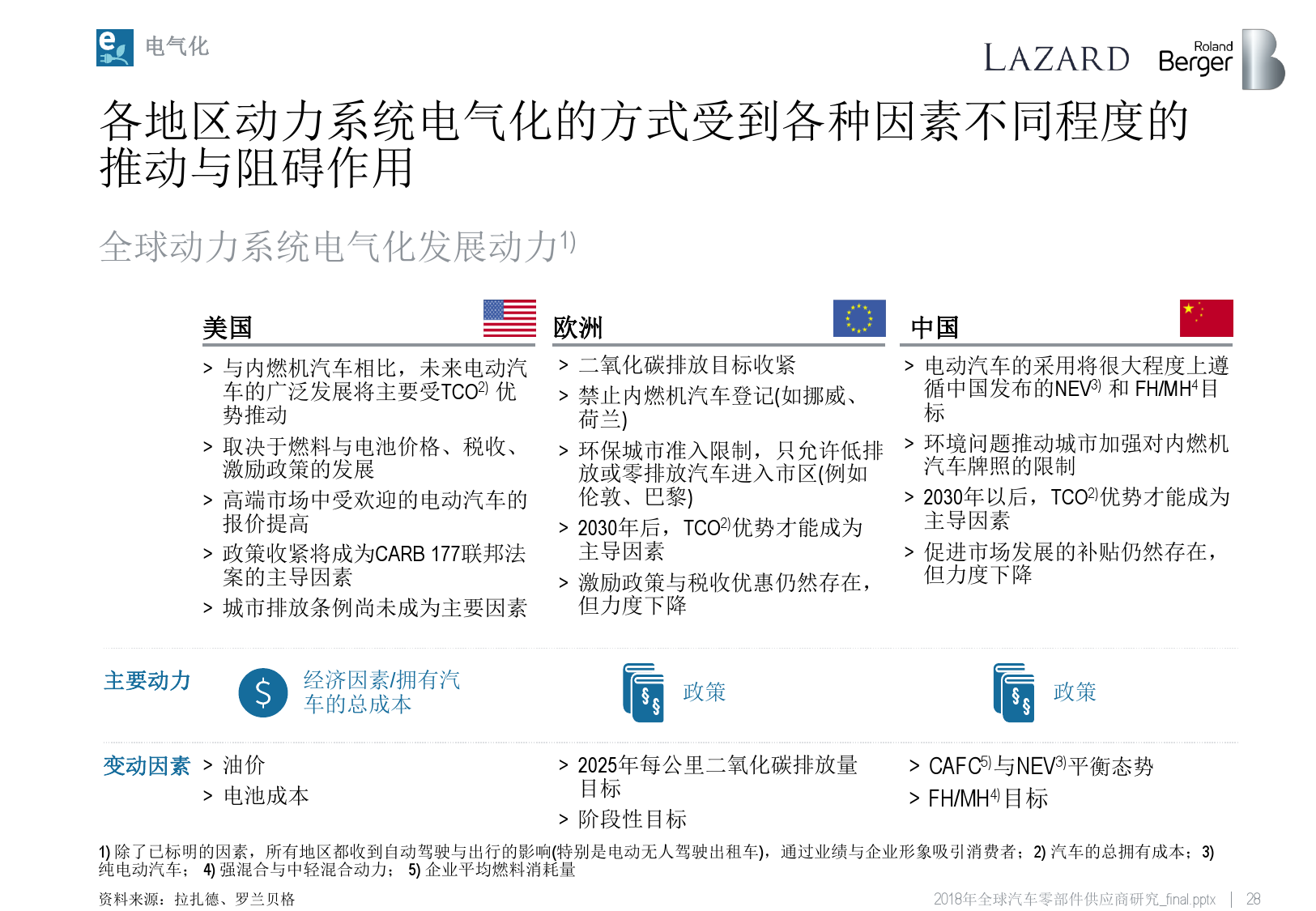

在数字化领域,互联技术正在成为主流应用,人工智能也将为汽车行业发展提供无限可能。同时,在监管压力与技术加速发展的影响下,整车厂的电气化势头强劲,预计到2025年,电动汽车的市场份额在美国将占到8%-20%,在欧洲为20%-32%,在中国为29%-47%。

罗兰贝格合伙人康伯涵(Johan Karlberg)表示:“中国市场的颠覆性变革趋势最为明显,单位增长在迅速消失,共享出行全球领先,动力系统的电气化也正以每年50%的速度快速增长。这些趋势将迅速重塑零部件供应商及其商业模式。”

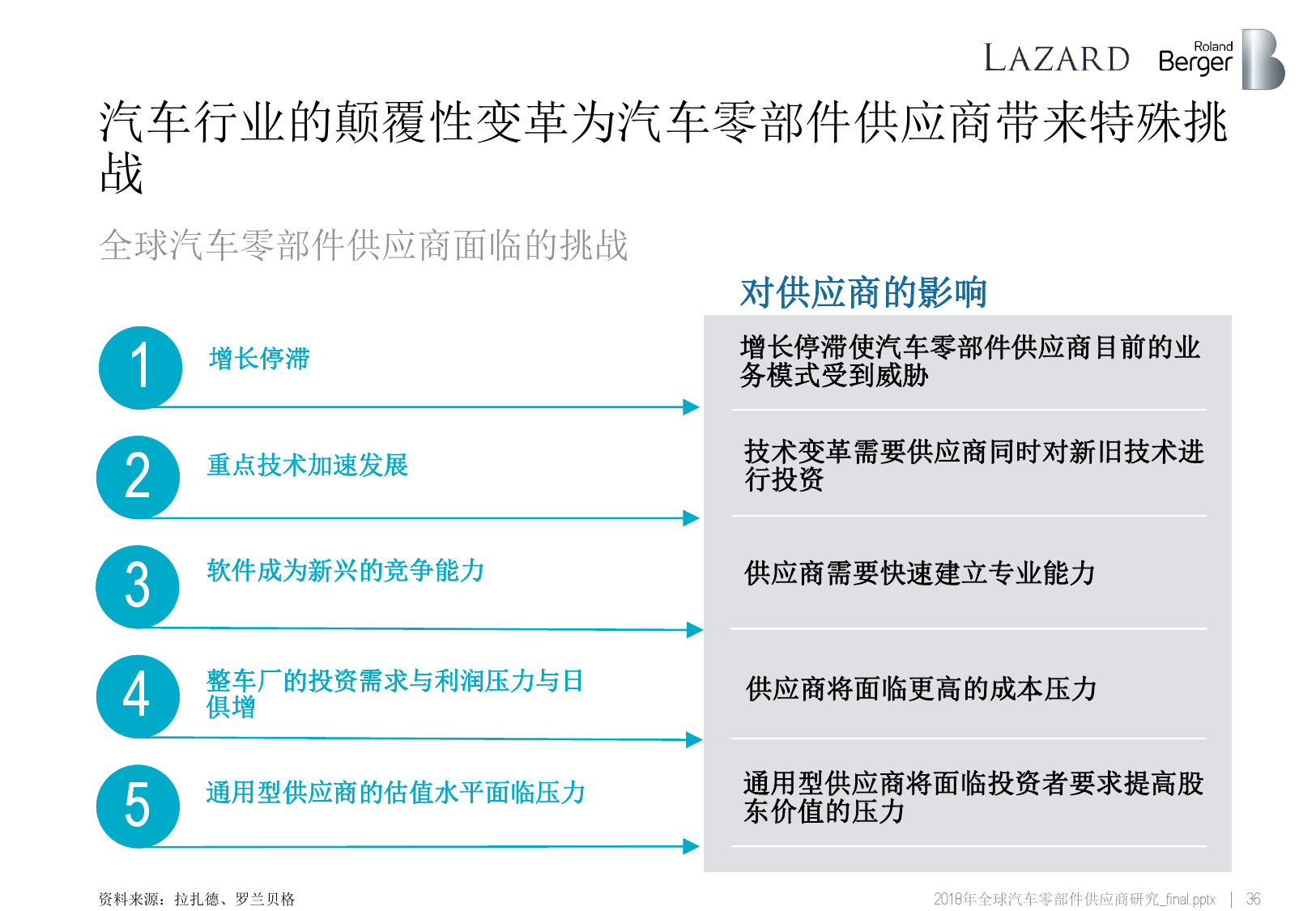

在这些趋势的推动下,汽车行业将不可避免地迎来“终局”,但过渡期仍存在极高不确定性。在通往“终局”的道路上,汽车零部件供应商将面临五大变革挑战:增长停滞、重点技术加速变革、掌握软件能力成为新兴竞争环境下的必要条件、硬件通用化、通用型零部件供应商的估值水平面临压力。

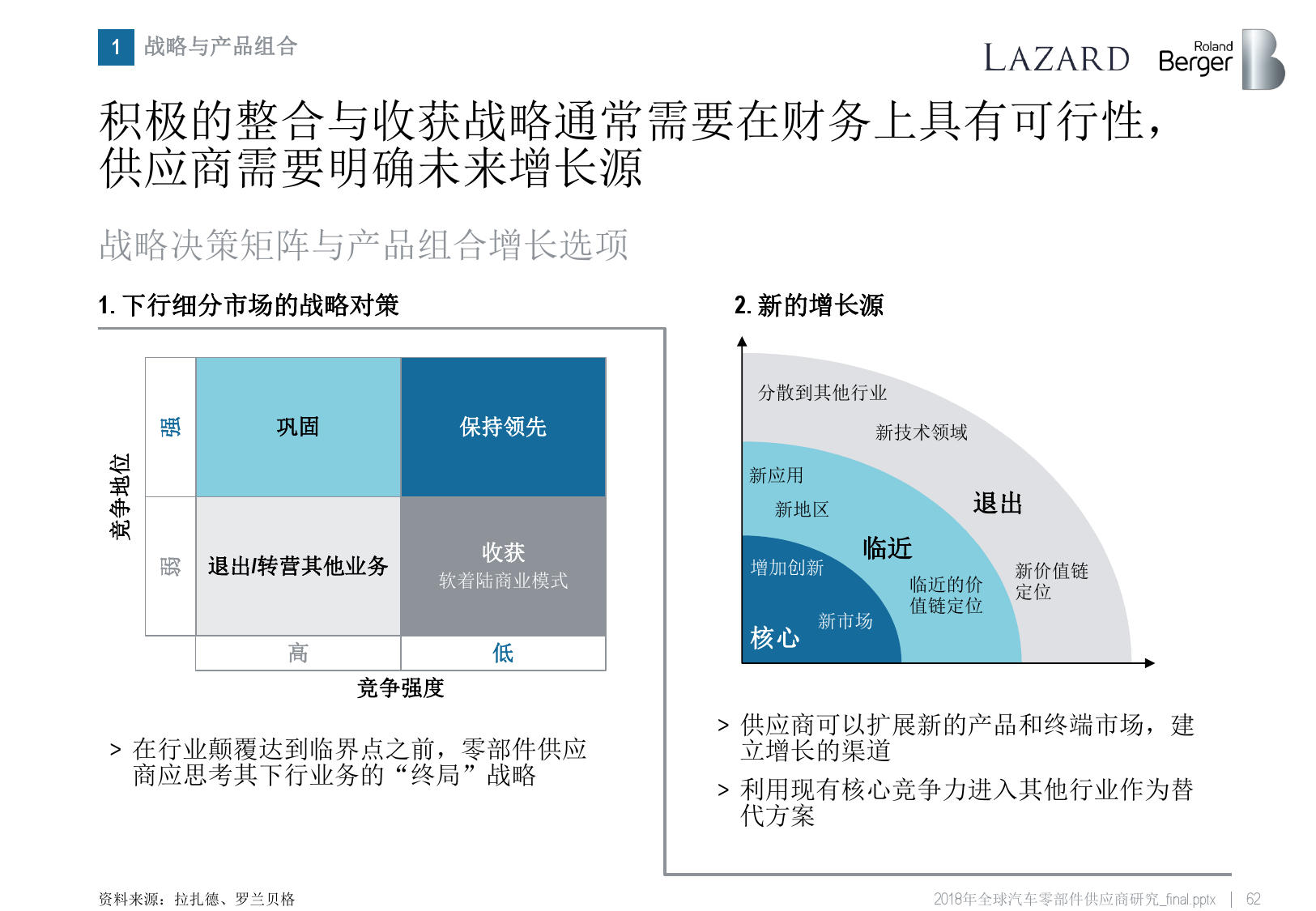

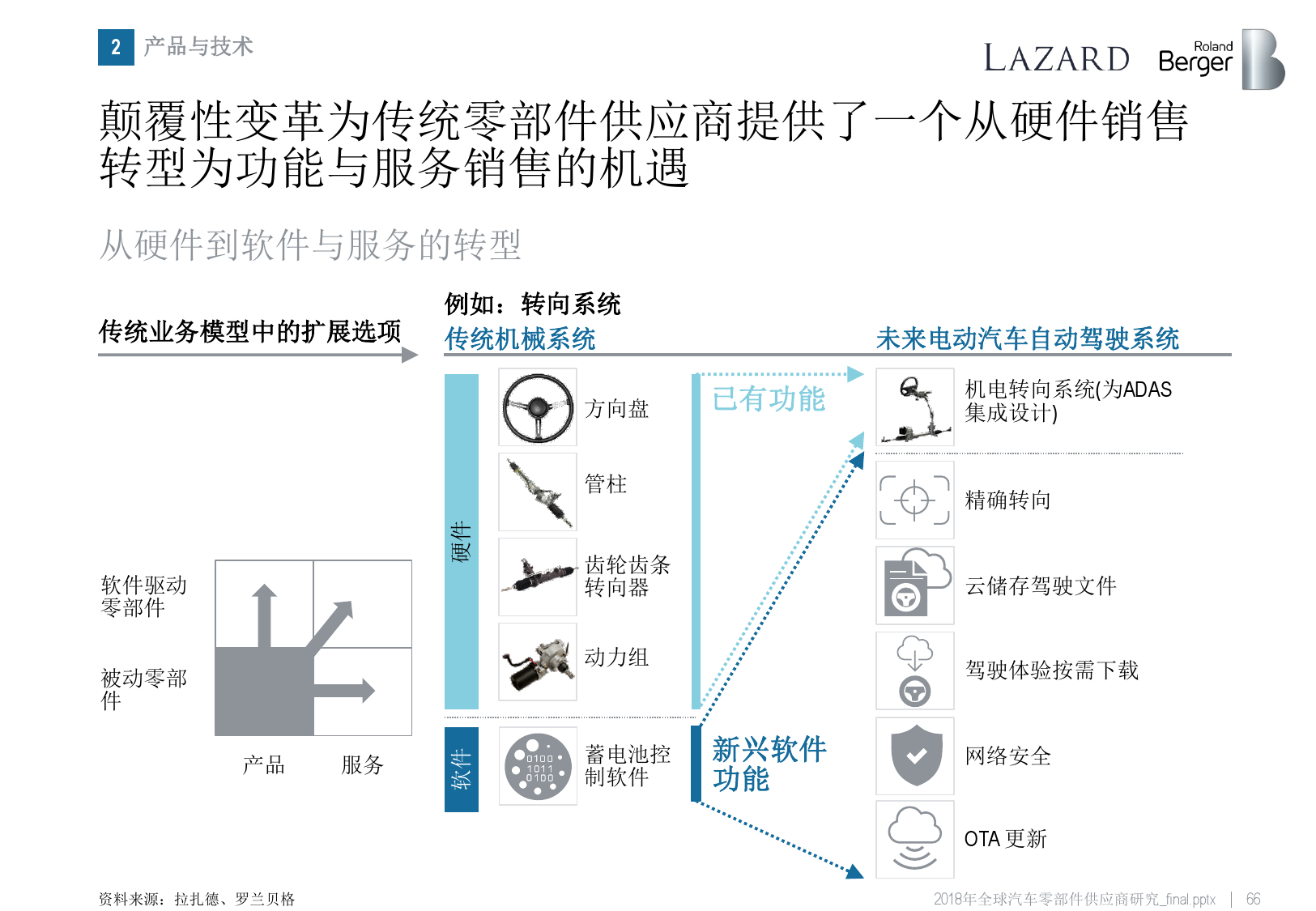

但与此同时,颠覆性变革也为传统零部件供应商提供了一个从硬件销售转型为功能与服务销售的机遇,2017年就有很多供应商通过并购投资实现了进一步增长。因此,“终局”战略包括退出和转营新增长领域,把握时机建立新的伙伴关系也日益重要。

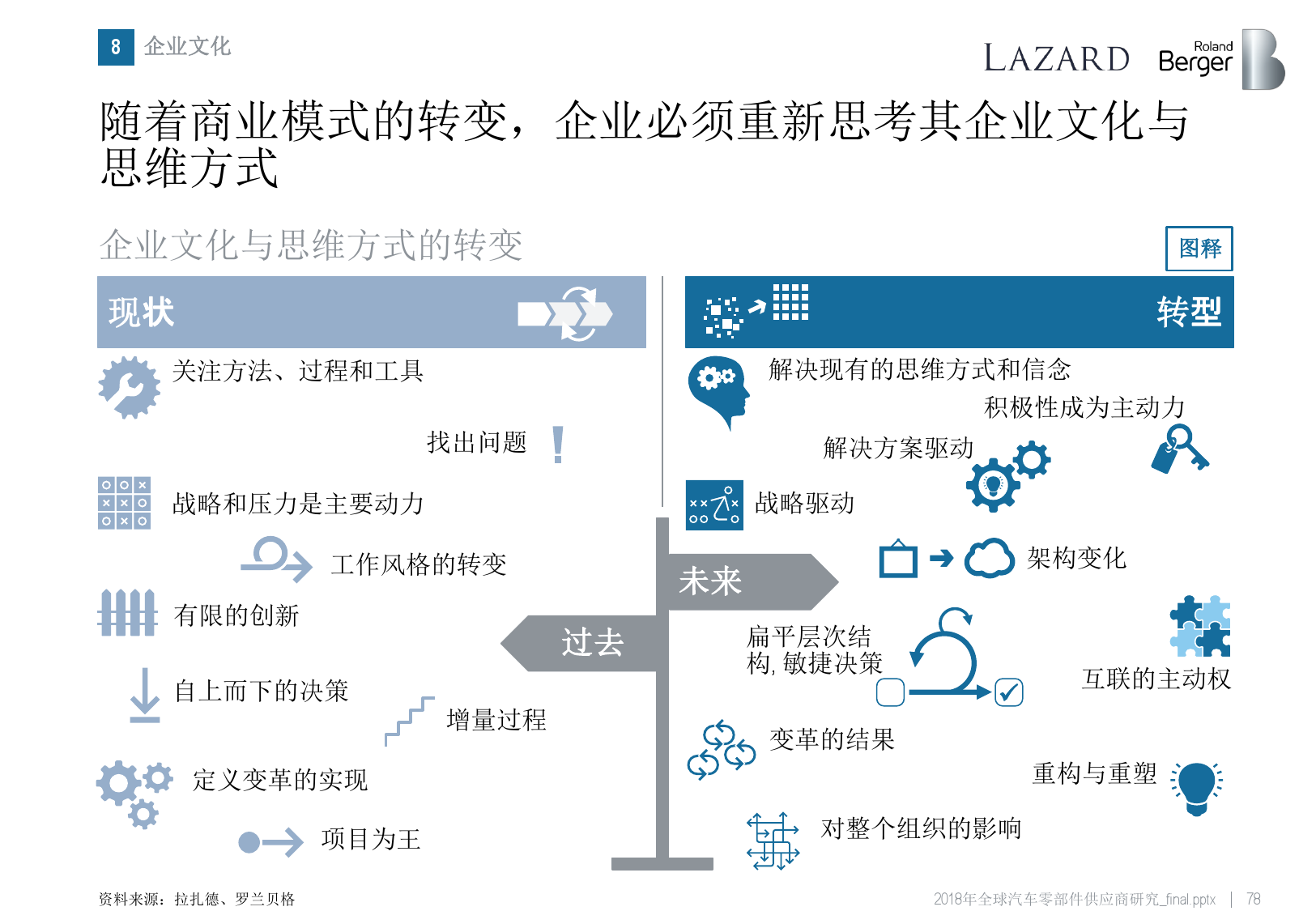

“共享出行、自动驾驶、数字化与电气化将持续改变整个汽车行业,”罗兰贝格合伙人郑赟(Ron Zheng)表示,“零部件供应商将不可避免地转变现有商业模式,从明确整体战略到降低运营成本,从改良组织架构与管理模式到构建新的创新思维。”

PDF版本将分享到199IT交流群,199IT感谢您的支持!

更多阅读: