报告下载:添加199IT官方微信【i199it】,回复关键词【中美银行卡市场深入解读】即可

国内外银行卡市场发展现状:

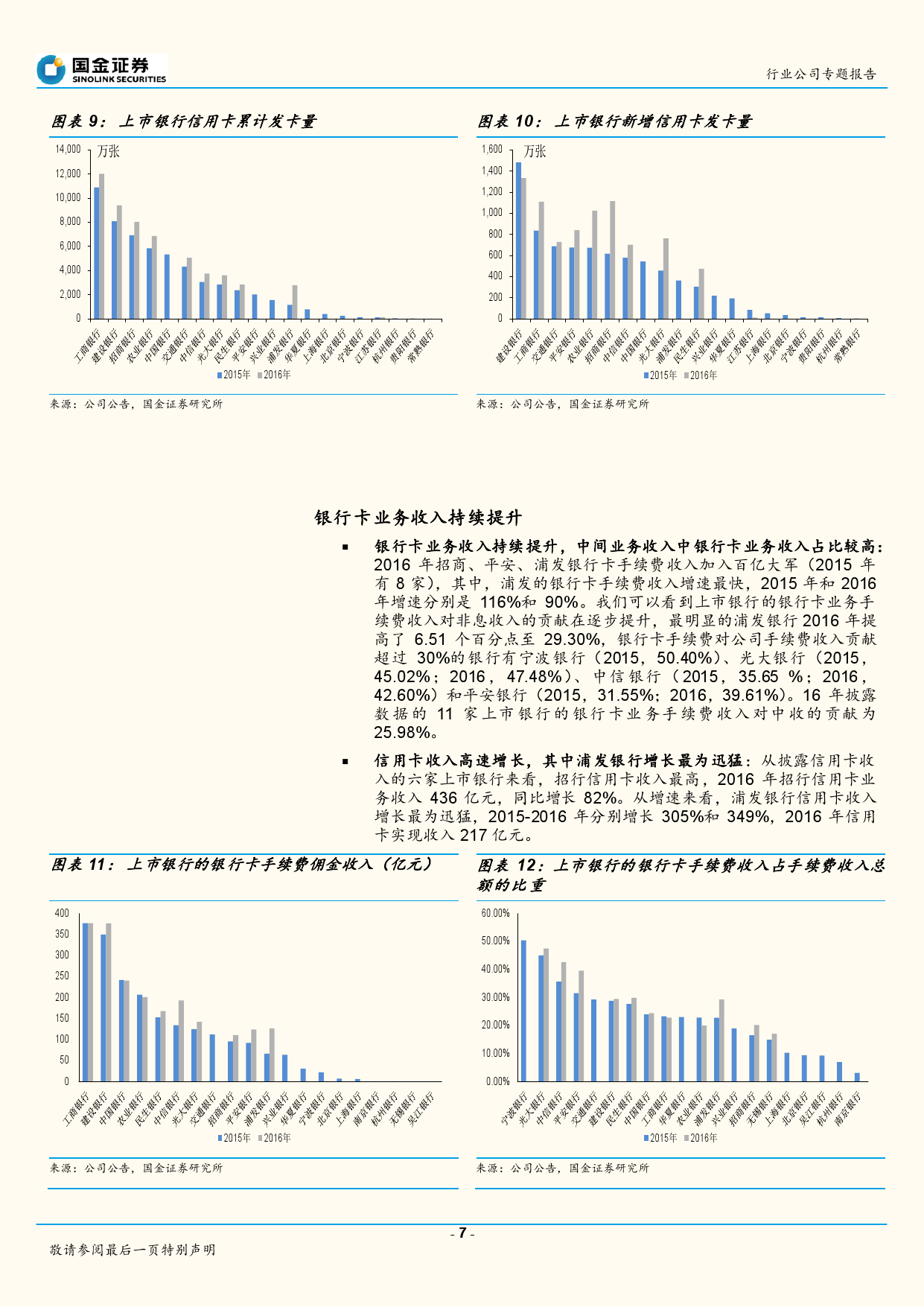

1) 上市银行的银行卡业务稳步发展,对业绩贡献逐步提高: 2011 年-2015 年上市银行借记卡和信用卡累计发卡量年均复合增速分别是 13.4%和 14.0%; 2015 年银行卡手续费收入对中收的贡献达25.6%,较 2010 年提高了 7.1 个百分点。

2) 国内银行卡市场结构: 2016年末全国在用银行卡发卡量 61.25 亿张,其中借记卡 56.60 亿张, 占银行卡数量的 92%。 2016 年银行卡渗透率达到 48.47%,较 08 年提高 24.27 个百分点。

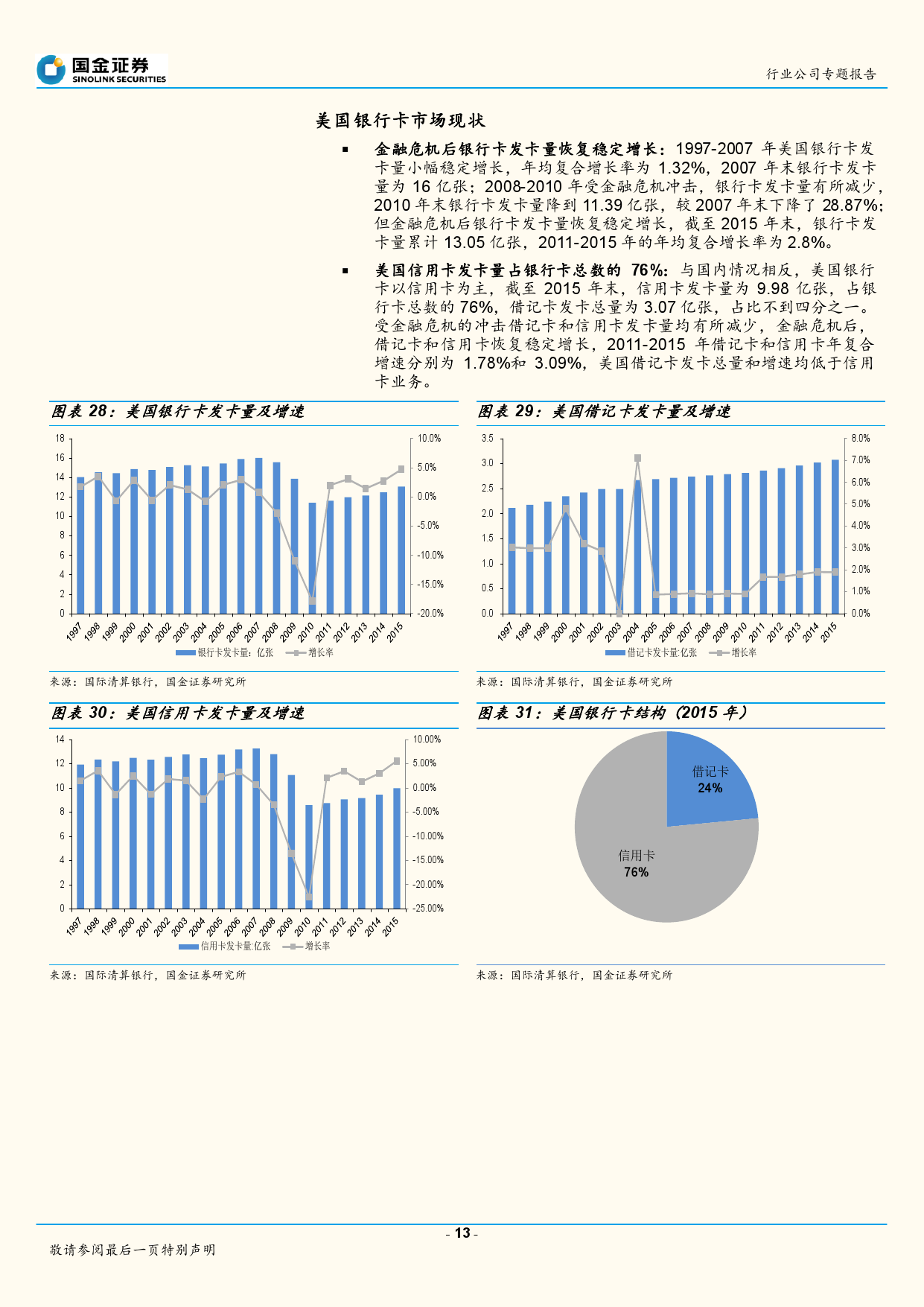

3) 美国银行卡市场结构:与国内相反, 美国借记卡发卡量和增速均低于信用卡业务, 信用卡发卡量占银行卡总量的 75%以上。

美国信用卡的盈利模式: 美国信用卡存在两种不同的盈利模式, 一种是银行机构采取的以利息收益为主导的经营型盈利模式,利息收入占信用卡收入的 70%以上; 另一种是以运通公司为代表的信用卡公司采取的以客户回佣为主导的服务型盈利模式,运通公司商户回佣收入占比约在 55%的水平。第一种模式的核心在于鼓励用户透支以提高卡均未偿额,第二种模式的核心则是提高消费额, 提高卡内余额周转率, 而非提高贷款余额。

我国信用卡当前盈利模式: 利息收入占比逐步提高;商户回佣贡献较低: 2016 年上半年净利息收入占比为 42.4%, 分期手续费收入已成为信用卡业务的重要收入,占到了整体盈利的 28.0%, “利息收入+分期手续费”整体占比达到 70.4%,处于较高水平。 我国商户回佣率低, 16 年商户回佣收入占比仅为 8.7%,明显低于美国 17.3%的水平。 我国信用卡未来发展空间及发展模式

我国信用卡人均持卡量和整体贷款规模低,未来市场空间还较大:

1)16 年末我国人均信用卡持卡量 0.31 张, 20-59 岁的城镇居民人均持卡量 0.95 张,低于美国人均 2.90 张的水平。我们测算, 如果 10 年后城镇居民人均信用卡持卡量可达到 2 张,信用卡发卡量未来的年均复合增速还将保持 10%以上。

2)我国信用卡贷款规模占贷款总额的比重 2016年末为 3.81%, 明显低于美国 7.81%的水平,未来还有较大拓展空间。

以信贷利息收入为主的盈利模式未来还是我国信用卡发展的最优选择:基于商户回佣率低、刷卡手续费下调未来回佣收入占比必将有所下降,我们认为以信贷利息收入为主的盈利模式未来还是我国信用卡业务相对最优的选择。 稳步开拓有效客户及增加客户粘性是发卡银行提升业务收入的关键。 另外透支利率的市场化是推进信用卡市场有序健康发展的基础。 它满足了持卡人对信用卡服务个性化和多样化的需求, 有利于提高透支消费规模。

报告下载:添加199IT官方微信【i199it】,回复关键词【中美银行卡市场深入解读】即可

更多阅读: