报告下载:添加199IT官方微信【i199it】,回复关键词【防范黑天鹅事件】即可

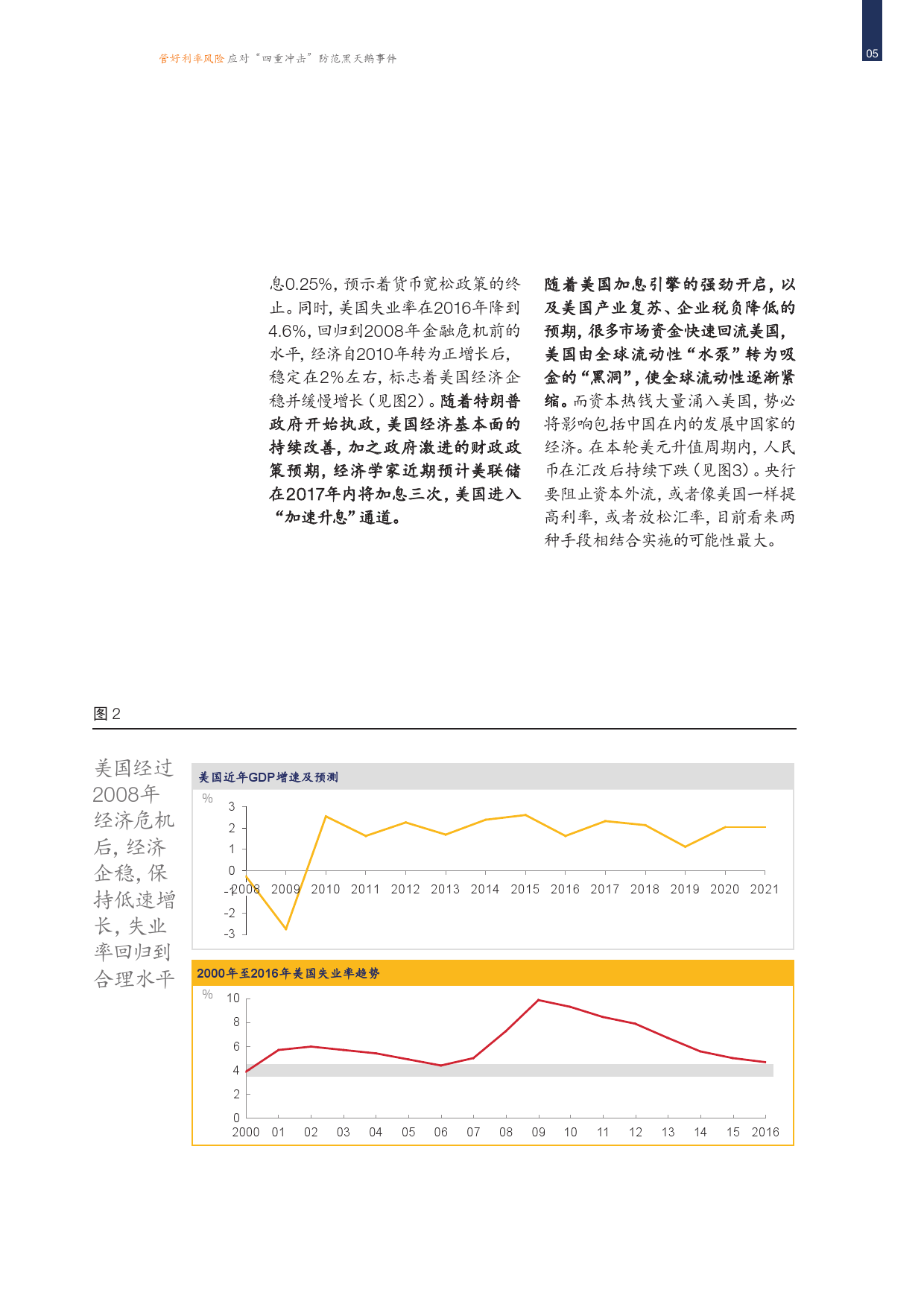

2017年是多事之秋,最近利率市场的一系列事件给业界高管敲响了警钟。首先,美国利率连续快速上升已成定局。美国宏观经济和就业的整体改善,加之总统特朗普的就任,导致美联储已经在三月份重启加息进程,政府和经济学家均预测2017年、2018年每年有三次加息。美国加息导致全球流动性快速向美国回流,引发全球竞相加息的局面出现。于此同时,中国央行也有意对宽松的货币政策“踩刹车”。今年一季度,同业市场资金价格平均上涨20-30基点,非银市场上涨50-80个基点,银行的主动负债成本上涨更快。由此而引发的商业银行头寸快速收紧、资金成本快速上升,以及由债市大跌引发市场的恐慌情绪,不得不引起警觉:利率上升的风险其实离我们很近。

麦肯锡选取市场公开信息,对四大类20家国内银行进行了压力测试分析,结果90%样本银行的资本充足率被拉低,部分银行资本充足率最多降低达21%,利率风险影响之巨不容忽视。

在利率上行面前,商业银行显得非常脆弱。“存款短期化、贷款长期化”导致中国银行业久期错配严重,利率上移将对银行产生四重冲击。首先利率上升将给银行带来严重的流动性风险。很多银行缺乏有效的流动性准备,在资金市场收紧的情况下头寸严重不足,个别银行甚至出现了短时间的“技术性停贷”。重定价风险也不容忽视,市场化的短期负债(例如理财)将面临快速重新定价,而久期较长的资产则需要更长的时间来调整,银行将为此面临利差损失。银行持有大量债券资产,在利率上行和债券价格崩盘时,将受到严重的账面价值损失。最后,利率风险会快速传导为信贷违约风险。麦肯锡选取市场公开信息,对四大类20家国内银行进行了压力测试分析,结果90%样本银行的资本充足率被拉低,部分银行资本充足率最多降低达21%,利率风险影响之巨不容忽视。

中国的银行没有经历过利率引发的金融危机,需要对此高度重视,并从西方银行经验中吸取教训。美国80年代的“存贷危机”(Savings and Loan Crisis)以及94年债券危机(Bond Crisis)都用血泪的教训说明利率风险的破坏性之大。94年美联储意外多次加息,联邦利率在一年之内翻倍增长到6%,美国债券投资者被打得措手不及。因为债券市场上大量的杠杆存在,导致危机很快演变为恐慌,而为债券投资者提供杠杆的银行和券商也大受打击。银行需要从多方面入手采取果断行动:首先快速排查债券和利率风险总敞口,确保其总量在合适的水平,同时彻查代持等不规范行为;其次,银行可以借鉴国际银行在利率管理方面的先进实践和创新产品,例如利率互换(IRS)和对冲等创新产品;最后,银行需要有系统地检视银行利率风险管理体系建设,建立专职团队,应对利率风险波动的新时代。

报告下载:添加199IT官方微信【i199it】,回复关键词【防范黑天鹅事件】即可

更多阅读: