报告下载:添加199IT官方微信【i199it】,回复关键词【2016年Q3大中华区物业摘要】即可

今年第三季度中国GDP增速与前两个季度持平。稳定的经济表现得益于宽松的信贷环境和强劲的基础设施投资。尽管居民收入增长放缓,但信贷充裕刺激居民消费保持旺盛。然而,由于外部需求持续疲软,进出口无实质性改善。因此,虽然中国经济增长在前三季度保持稳定,但是随着信贷政策调整和房地产紧缩政策实施,中国经济将在未来一年内面临更大的下行压力。

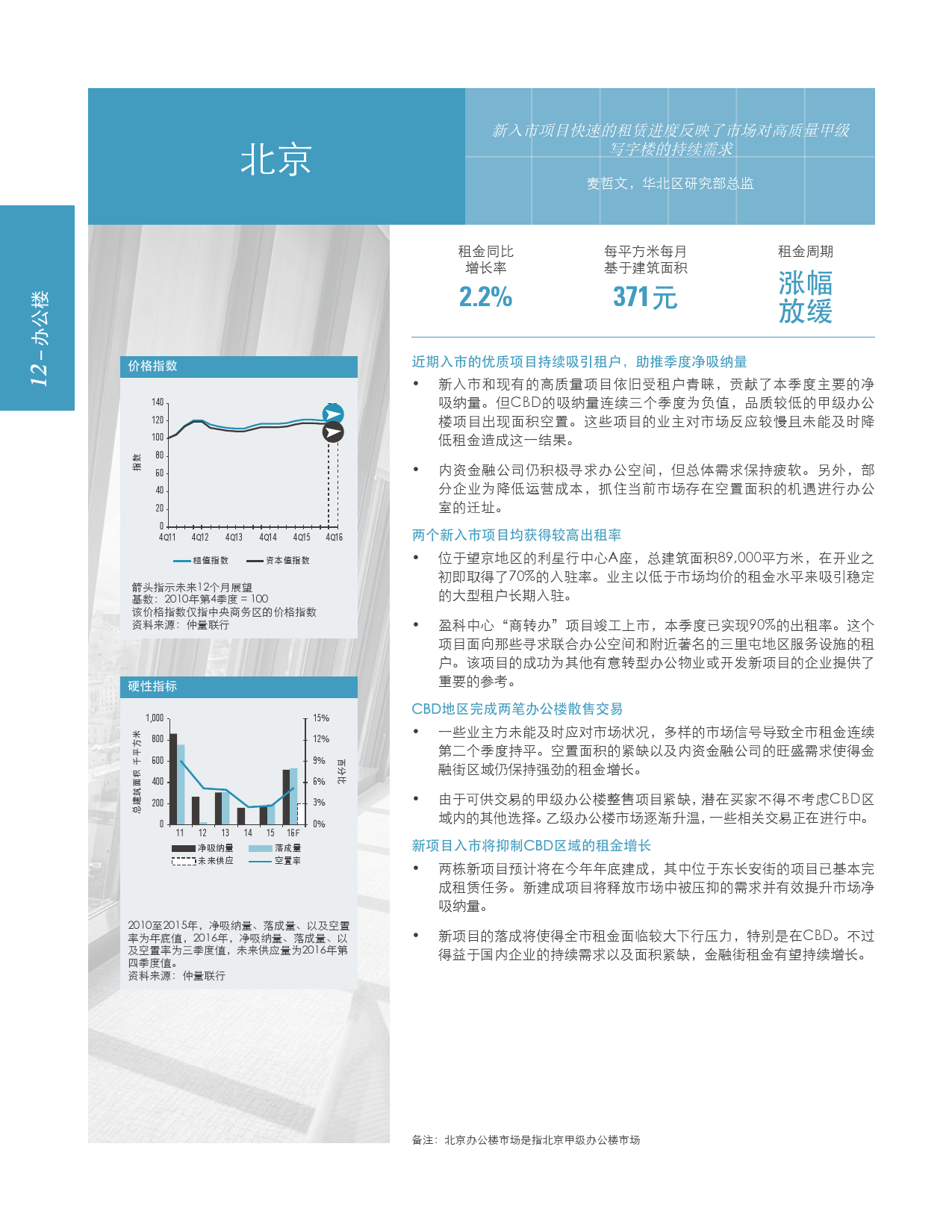

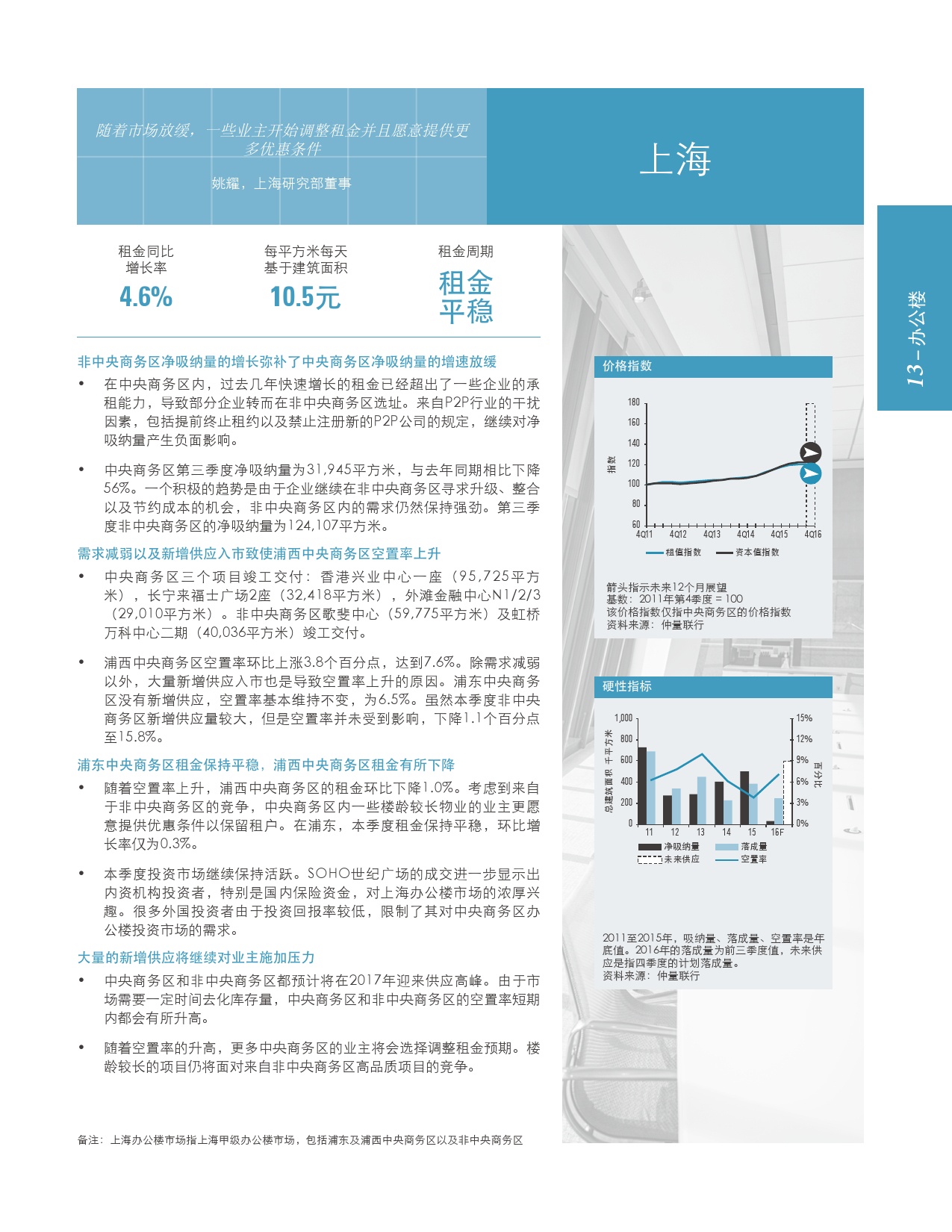

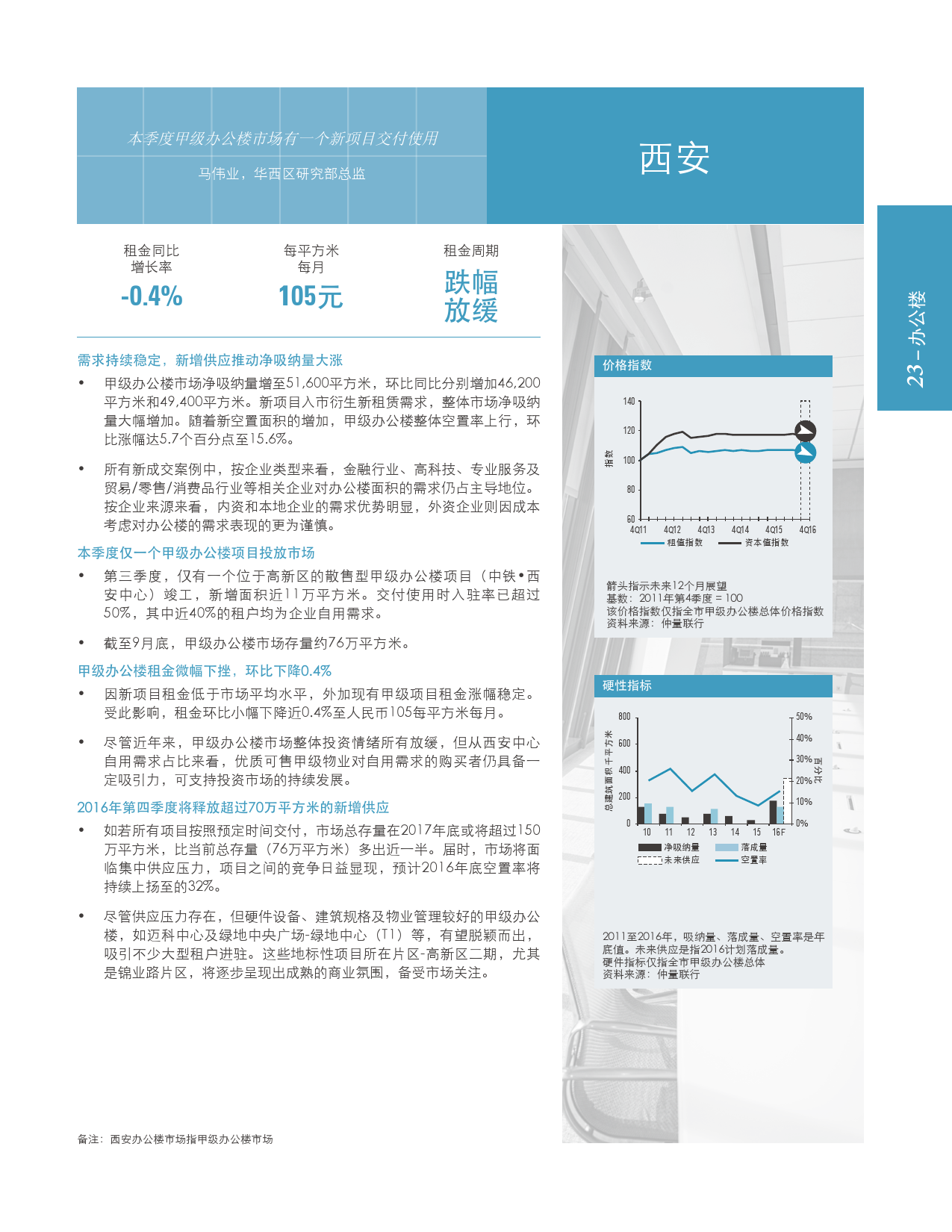

甲级办公楼市场,在三季度,各主要城市的办公楼租赁需求继续保持相对较弱的态势。一线城市中,北京与上海的空置率仍保持在个位数,广州与深圳空置率略高于10%。二线城市由于整体新增供应量不减,空置率依然保持在高位。值得注意的是,相比传统CBD,一些新兴商务区的租赁表现尤其活跃,诸如上海的前滩、杭州的钱江新城等板块。租金优势和周边交通及商业配套的逐步完善,吸引了诸多制造、贸易、医药、IT等企业的进驻。

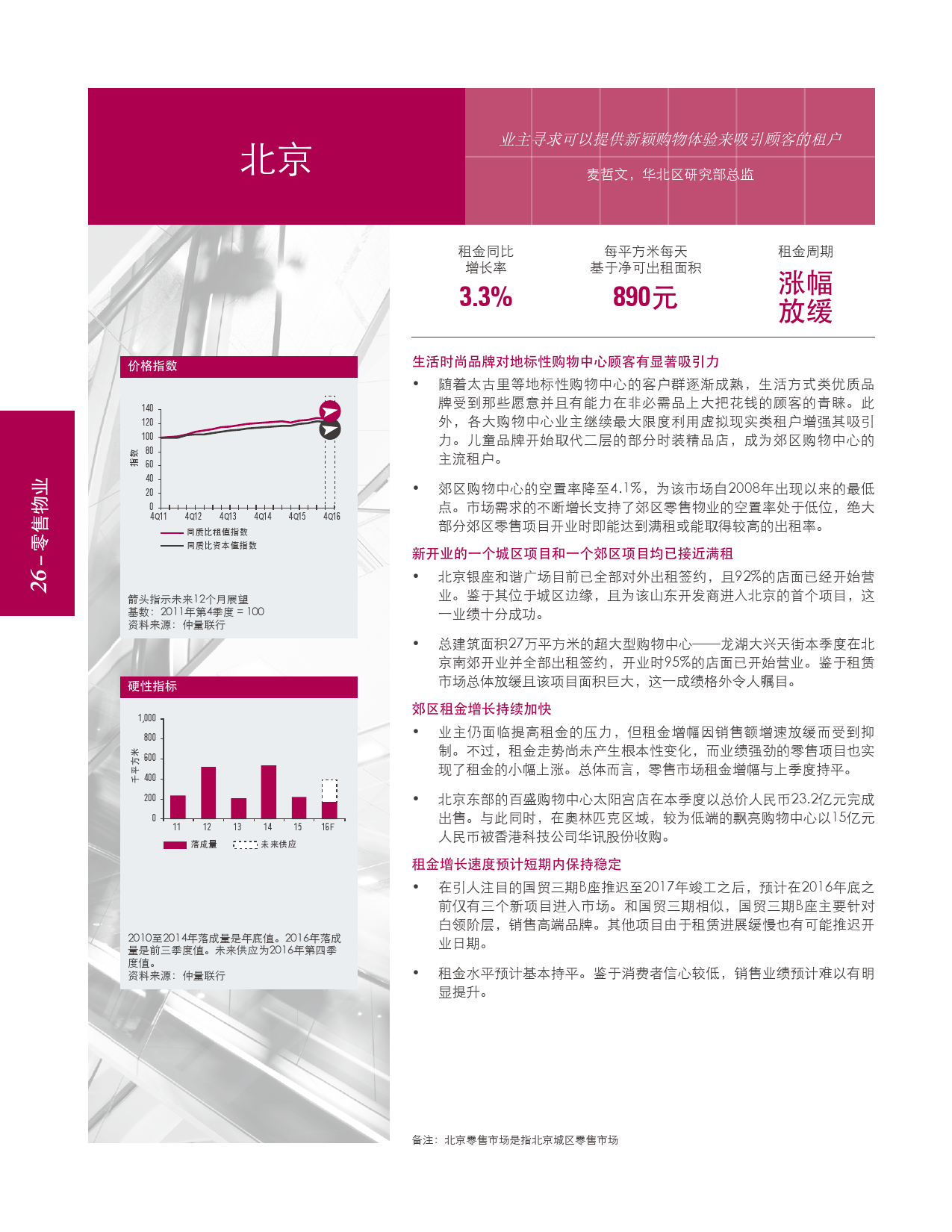

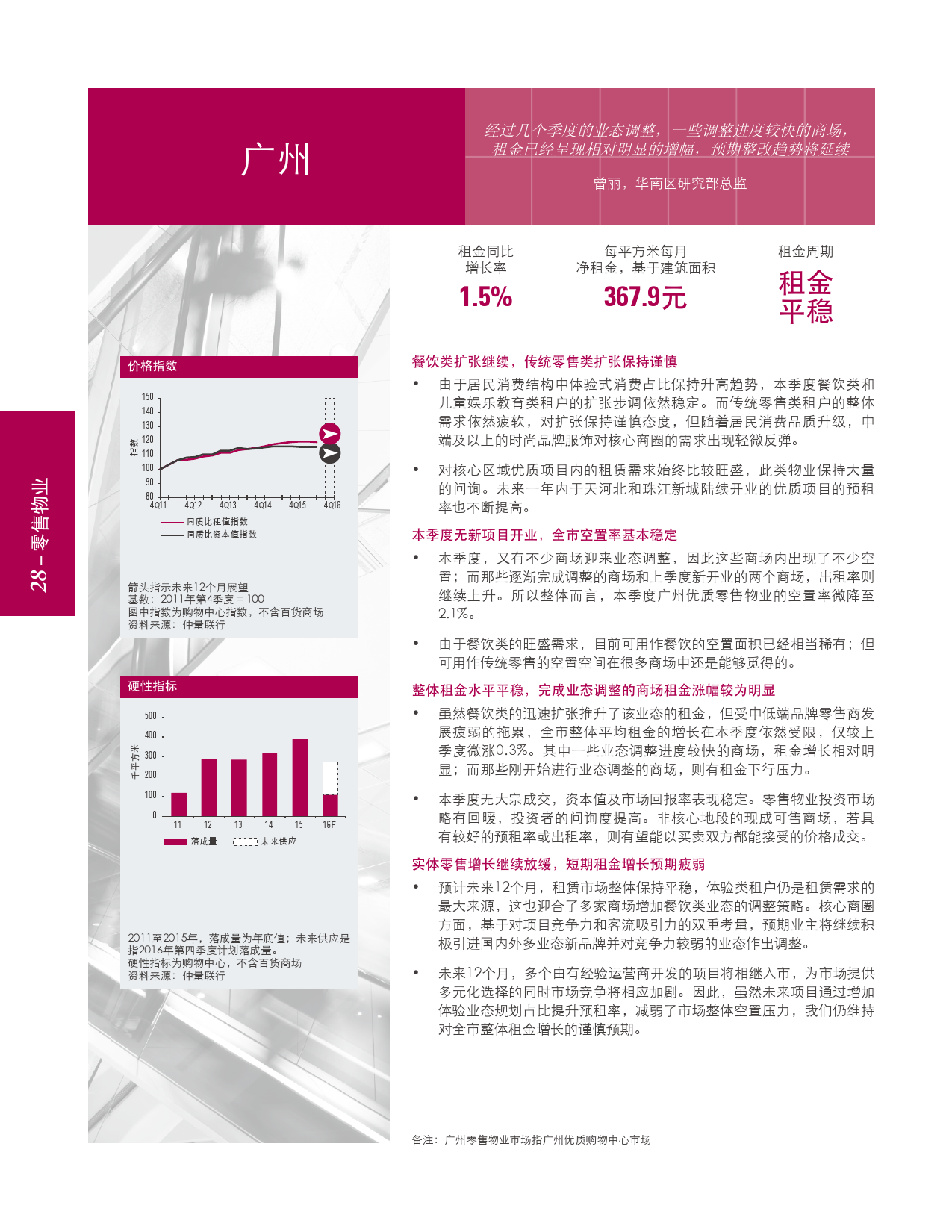

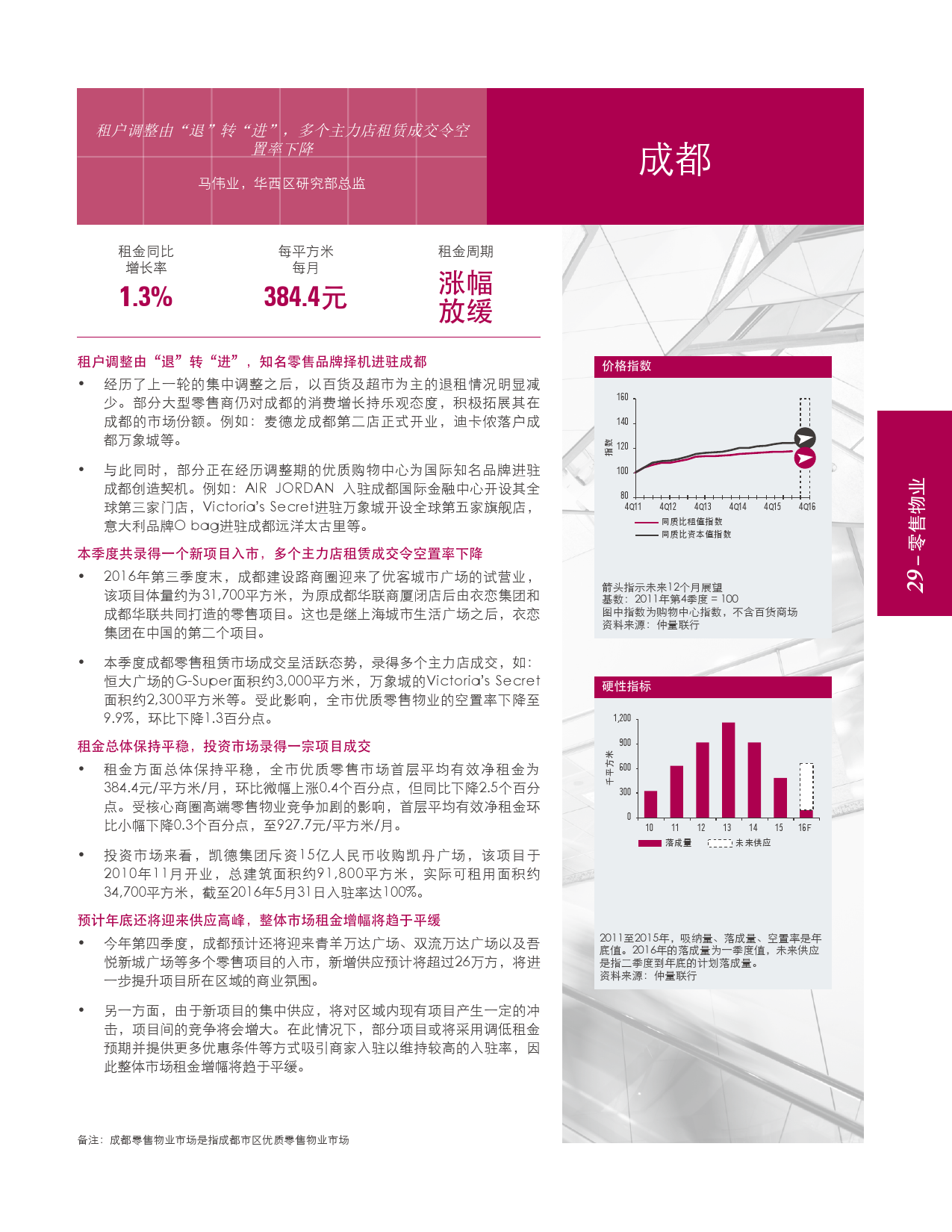

优质零售物业市场,大部分城市在今年面临供应高峰。由于缓慢的工期或招商进度不及预期,在三季度众多零售项目被推迟至年底甚至2017年开业,在零售物业扎堆的新兴市场尤为普遍。受到来自新增供应和电商竞争的双重压力,大部分零售物业市场的租金涨幅都放缓甚至出现下跌。然而,中产阶级日益重视健康的生活理念,意味着未来体育服饰品牌和健康食品有很大的发展机会。

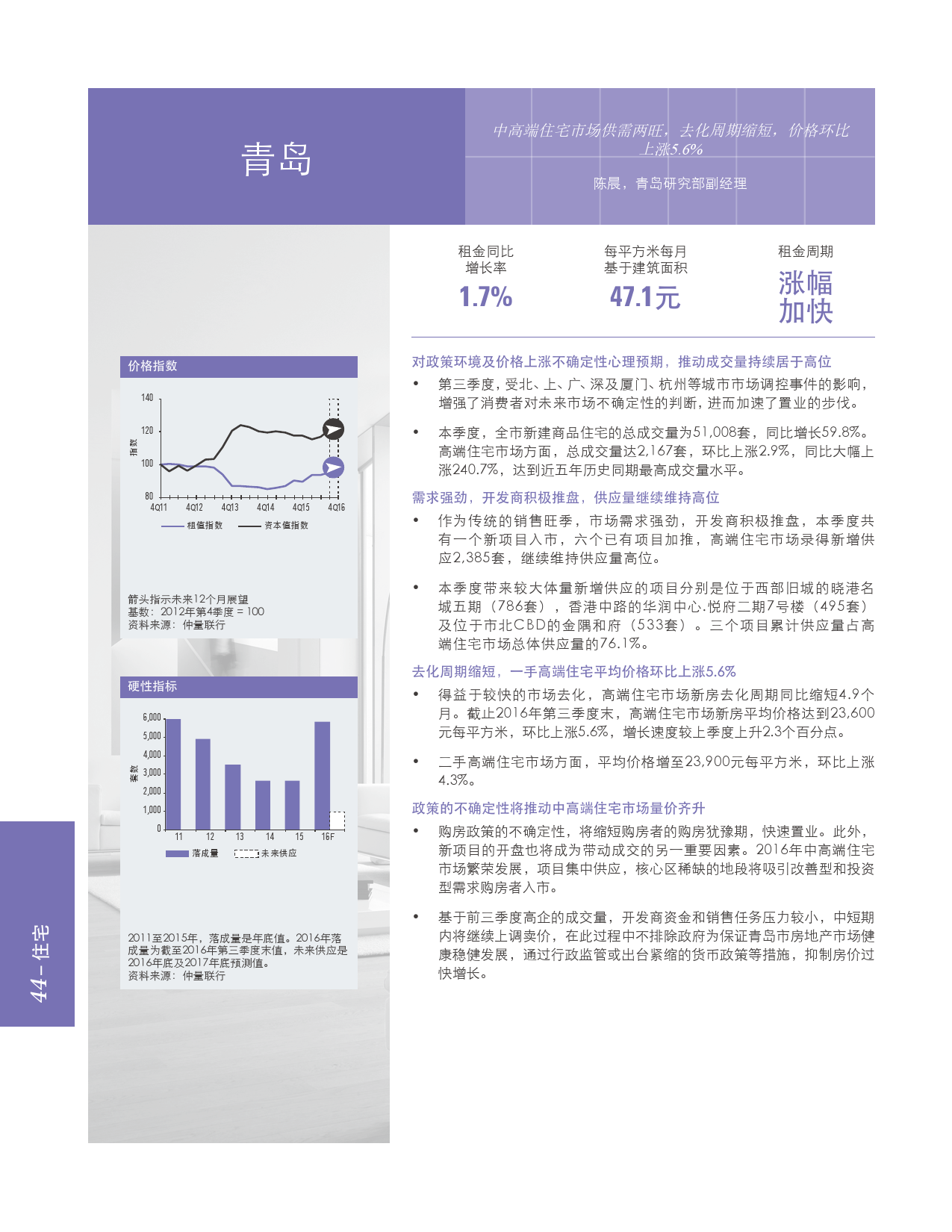

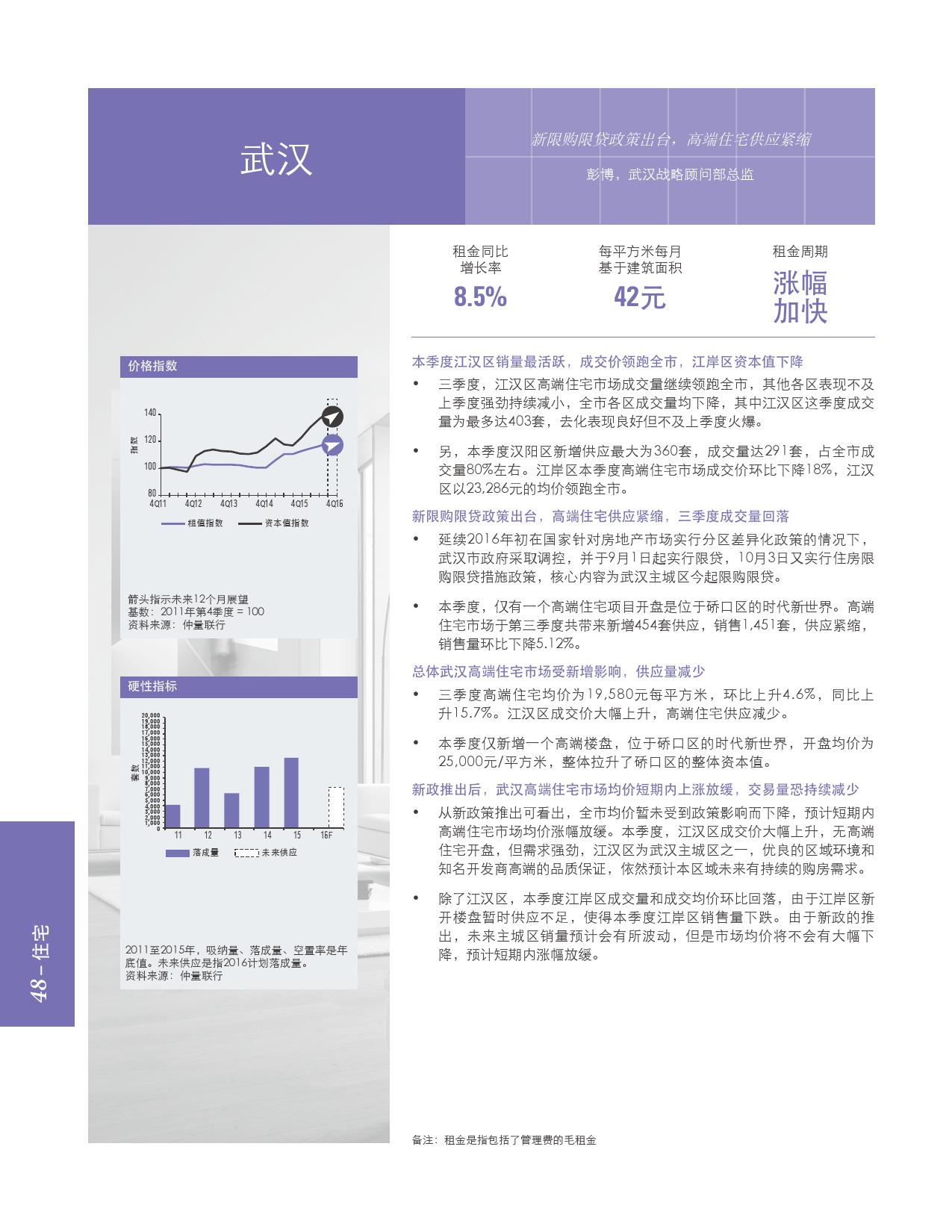

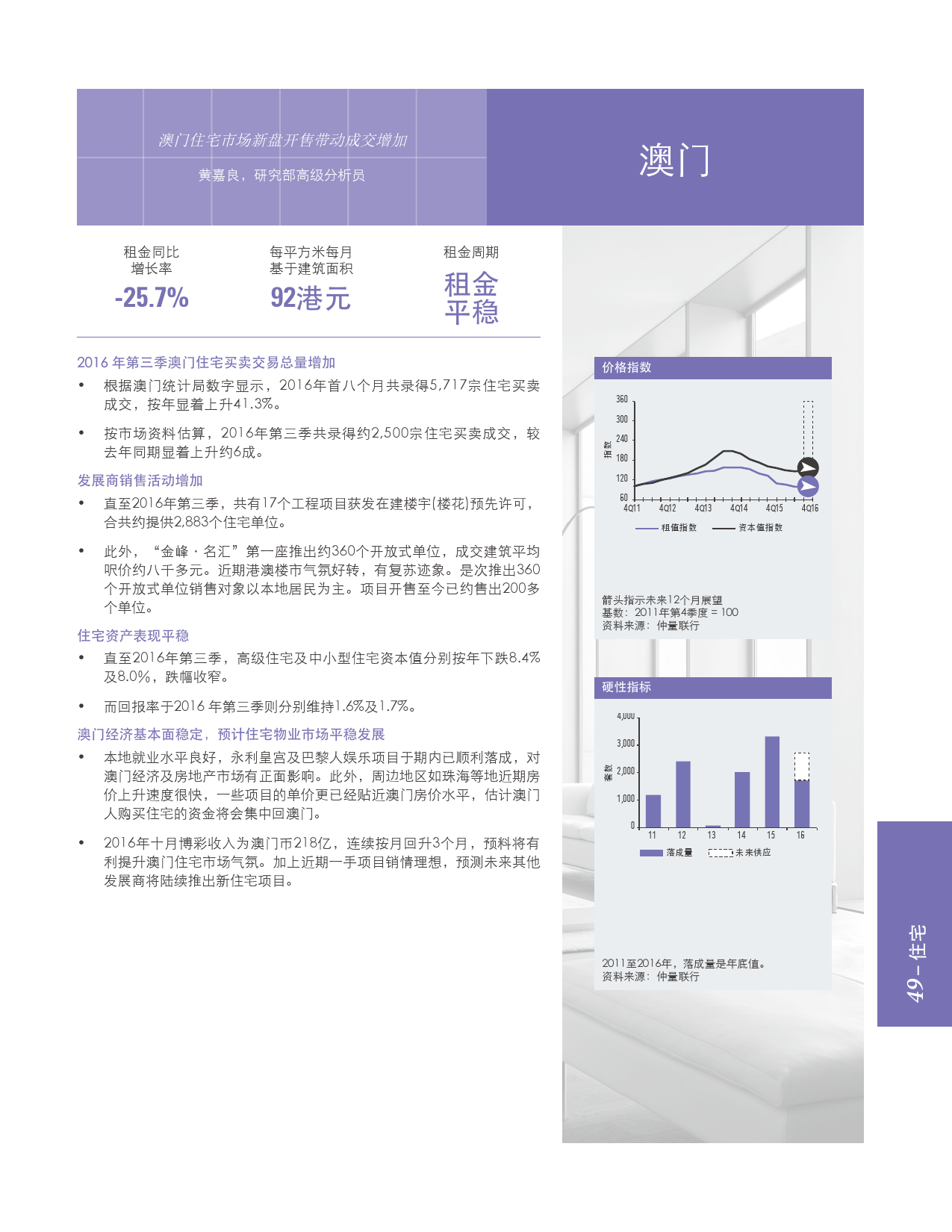

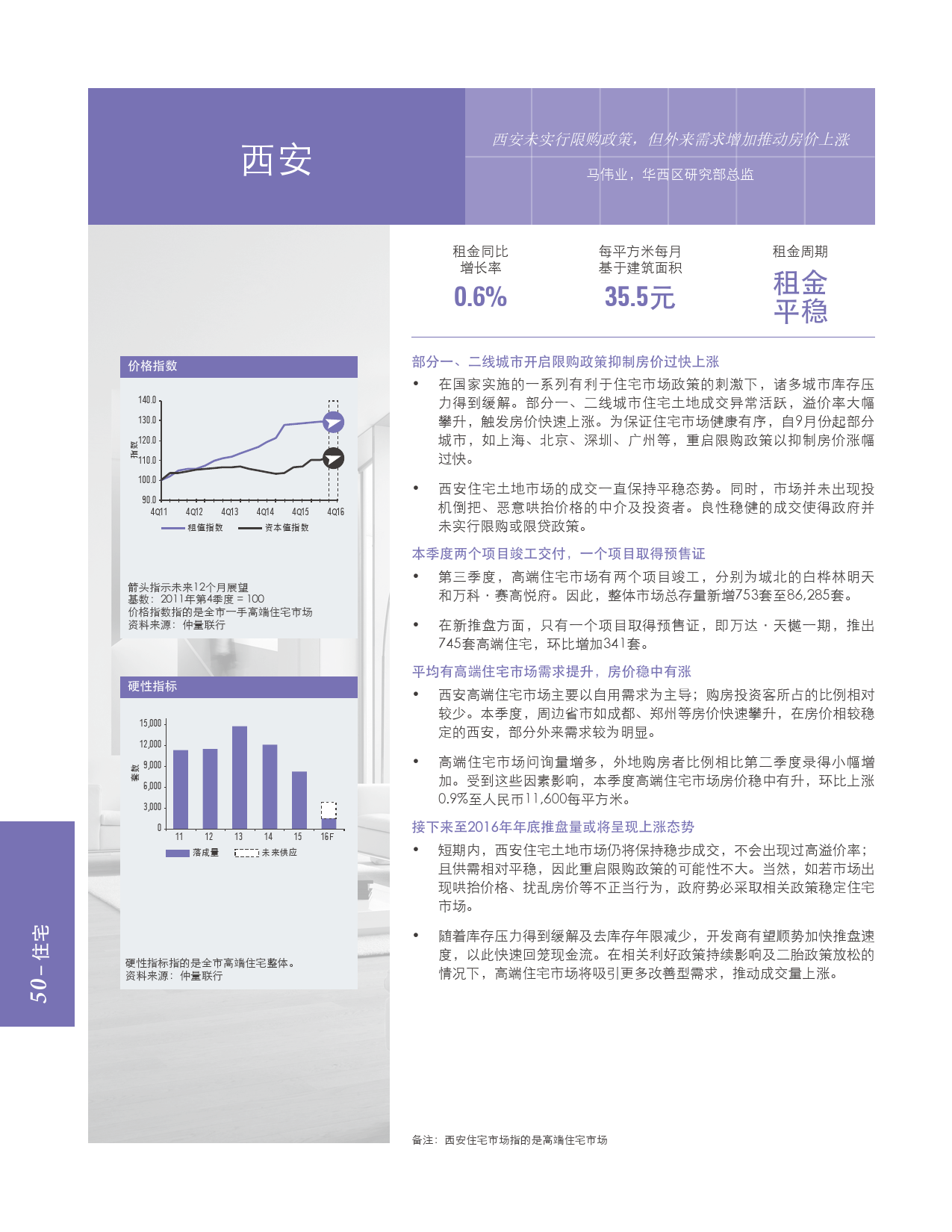

高端住宅市场,20余个城市在黄金周期间陆续颁布了严厉的紧缩政策,成为中国楼市政策的拐点——政策环境由此前的宽松转为紧缩。此次的紧缩政策首先影响的将是成交量。然而,尽管成交量预计将下降,但短期内房价并不会有明显的下调。

报告下载:添加199IT官方微信【i199it】,回复关键词【2016年Q3大中华区物业摘要】即可

更多阅读: