中银国际社会服务团队发布深度报告《中国经济型酒店行业:行业持续整合,“资本+品牌”加速扩张》。从竞争格局和经营业绩入手,分析当前经济型酒店行业现状。重点分析了经济型酒店集团资本运作,内生、外延拓展酒店全品牌的趋势。梳理如果锦江收购铂涛集团的传言坐实以及首旅成功私有化如家后,对公司完善品牌、扩大会员规模以及自建 OTA 的积极影响。 对标温德姆酒店集团和雅高酒店集团,分析其发展、经营模式和品牌布局。

国外对经济型酒店的划分主要以价格为标准,经济型酒店是指不提供全面服务(full service)的酒店,其服务模式主要为“b&b”(住宿+早餐)。根据中国的实际情况,经济型酒店是指以大众旅行者和中小商务者为主要服务对象,以客房为唯一或核心产品,价格低廉(一般在 300 元人民币以下),服务标准,环境舒适,硬件上乘,性价比高的现代酒店业态。成本控制、会员制和差异化经营是经济型酒店的三大优势,但同时也面临行业竞争加剧、人工租金成本上涨等压力。本文详细阐述了国内经济型酒店竞争格局以及海外对标酒店集团——温德姆和雅高的发展历程和经营特点,锦江股份和首旅酒店均有望享受行业整合机遇,通过“资本+品牌”的快速扩张,实现资产和盈利的双增长。

主要观点

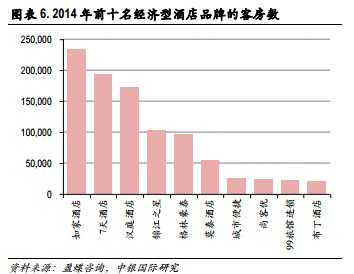

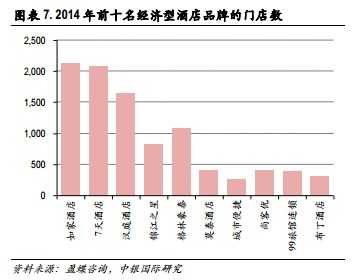

经济型酒店竞争格局:2000 年至 2014 年,我国经济型酒店行业的门店和客房规模持续扩张。2000 年至 2009 年是经济型酒店发展的“黄金十年”。自 2010 年开始,经济型酒店增速趋缓,并逐渐形成寡头垄断的格局。如家酒店、7 天酒店、汉庭酒店和锦江之星拥有较高的市场份额。2014 年前十大经济型酒店品牌的市场份额达到 67.7%。

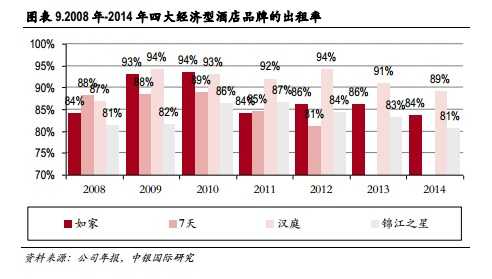

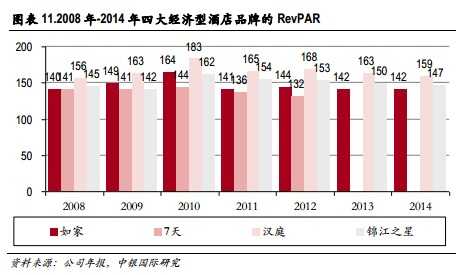

经济型酒店经营业绩承压:2012 年至 2014 年,经济型酒店经历了出租率下滑导致的 RevPAR 下跌。租金(含水电)和人工是经济型酒店集团面临的两大主要成本,二者之和占营业成本比重超过 50%。为了缓解租金和人工成本的压力,经济型酒店提升加盟店占比,采用轻资产运营模式。

品牌向中高端延伸:经济型酒店巨头加速布局中高端市场,追求全品牌化发展。铂涛打造了丽枫、潮漫、希岸、喆.啡等一批个性化中端酒店品牌;华住在通过高端酒店子品牌“禧玥”打入高端市场。2014年连锁酒店高端品牌排名中,隶属于锦江国际酒店集团的锦江酒店位列第一,拥有 125 家门店和 3.8 万间客房。

经济型酒店经营特点与优势:相对于星级酒店,成本控制、会员制和差异化经营是经济型酒店的三大优势。经济型酒店一般会通过精简装修、限制客房面积、减少客用品支出、外包服务来节约成本。大部分经济型酒店都会采用会员制,通过一系列的优惠和特殊权益吸引客户自愿加入,还会提供差异化特权,维系其余客户的长期关系。

如果锦江收购铂涛传言坐实,协同效应明显: “锦江+铂涛”将拥有客房 47.6 万间,门店数 4585 家,成为中国酒店集团的新航母。二者将在门店地域分布上形成良好的互补,锦江也可以进一步借助铂涛强大的会员优势和在自建 OTA 的先发优势,坐享铂涛发展的红利。

首旅酒店私有化如家的交易已经进入实质操作阶段。首旅私有化如家后,总体酒店数将达到 2979 家,拥有超过 35.4 万间客房,仅次于“锦江+铂涛”(若坐实)的规模,成为第二大酒店集团。此次首旅私有化如家,除了通过换股也实现了混合所有制改革,私有化如家回归中国资本市场外,其意图也在于通过整合如家旗下丰富的经济型酒店资源,打造高、中、低端全酒店品牌的上市公司。另外,首旅看重如家经济型酒店庞大的会员体系,有望借助如家的会员体系并进行有机的整合,或将提高首旅旗下成员酒店客源支撑。

投资摘要

经济型酒店行业:渐成寡头垄断格局

2000年至2014年,我国经济型酒店行业的门店和客房规模持续扩张。2000年至2009年是经济型酒店发展的“黄金十年”,自2010年开始,经济型酒店增速趋缓,并逐渐形成寡头垄断的格局。其中,如家酒店、7天酒店、汉庭酒店和锦江之星拥有较高的市场份额。截至2014年12月31日,如家酒店的市场份额达到16.8%,拥有2135家门店,超过23.3万间客房。7天、汉庭和锦江之星的市场份额分别为13.9%、12.4%、7.4%。

经济型酒店业绩下滑:出租率下滑,租金和人工成本趋高

2012年至2014年,如家、汉庭和锦江之星的出租率下滑,平均房价没有明显变动。由于汉庭较高的出租率和平均房价,2008年至2014年的RevPAR高于其他三家酒店。2014年汉庭的RevPAR为159元/间,锦江之星147元/间,如家142元/间。近三年入住率的下滑导致RevPAR呈现递减趋势。 租金(含水电)和人工是经济型酒店面临的两大成本。自2012年开始,如家、华住和锦江酒店集团的租金(含水电)占营业成本比重逐年提升。人工成本占营业成本比重一般在20%-30%。2014年四大经济型酒店集团的租金(含水电)与人工成本之和占比超过50%。为了缓解租金和人工成本的压力,经济型酒店增加加盟店占比,放缓直营店的扩张速度。

经济型酒店VS.星级酒店

相对于星级酒店,成本控制、会员制和差异化经营是经济型酒店的三大优势。经济型酒店一般会通过精简装修、限制客房面积、减少客用品支出、外包服务来节约成本。大部分经济型酒店都会采用会员制,通过一系列的优惠和特殊权益吸引客户自愿加入,维系其余客户的长期关系。除了延时预定保留时间、延时退房时间、提早入住、无等待退房、赠送早餐等预定和入住时的权益外,还会提供差异化特权,如免费的班车接送等。

内生、外延布局中高端品牌

经济型酒店在经过近十年的快速发展,在2010年达到顶峰后,经济型酒店绩效出现了拐点,呈现下滑态势。经济型酒店巨头在经济型酒店利润缩窄的背景下,纷纷加速布局中高端市场,追求全品牌化发展。

锦江收购铂涛传言

如果锦江收购铂涛传言坐实,“锦江+铂涛”将拥有客房47.6万间,门店数4585家,成为中国酒店集团的新航母。锦江酒店集团旗下锦江之星主要分布华东地区,而铂涛酒店集团旗下7天酒店主要分布在华南、华中和西南地区。二个集团旗下重要的经济型酒店品牌在地域分布上形成了良好的互补。截至2014年末,锦江之星会员总数达到1,674万人,再加上铂涛超过8000万会员,不考虑会员重合,那么“锦江+铂涛”将拥有超过1亿的会员。铂涛自建OTA的意图十分明显,2014年8月,与港中旅维景酒店签署战略联盟协议,双方会员能够通过彼此的预订平台预订对方酒店,享受对应的会员权益和积分;2015年5月,参与了携程对艺龙的收购,持股比例达到30%,成为铂涛布局自己的OTA平台的一个重要筹码。而锦江之星至今没有明显地启动自建OTA的进程,如果此次收购传闻坐实,那么可以坐享铂涛自建OTA的红利。

首旅酒店私有化如家的交易已经进入实质操作阶段

首旅私有化如家后,总体酒店数将达到2979家,拥有超过35.4万间客房,仅次于”锦江+铂涛”(若坐实)的规模,成为第二大酒店集团。首旅酒店旗下经济型酒店无论从门店数和收入占比都较低,共有门店57家,收入占比仅为25.1%。此次首旅私有化如家,除了通过换股也实现了混合所有制改革,私有化如家回归中国资本市场外,其意图也在于通过整合如家旗下丰富的经济型酒店资源,打造高、中、低全酒店品牌的上市公司。另外,首旅看重如家经济型酒店庞大的会员体系。“首旅汇”是首旅酒店集团于2014年全新推出的忠诚客户计划,公司会员规模达到10万,首旅借助如家的会员体系并进行有机的整合,或将有效提高首旅旗下成员酒店客源支撑。首旅酒店旗下的景区板块将为如家酒店集团注入新的活力。

如家收购莫泰案例:莫泰出租率、平均房价显著提升

2011年10月如家收购莫泰后,莫泰逐渐摆脱经营指标较差的阴影,出租率得到显著提升,平均房价也逐渐接近如家的水平。而如家(剔除莫泰)的平均房价和出租率均呈现下滑趋势。仅从7天私有化前的经营指标看,出租率和平均房价在2011年和2012年都低于锦江之星。

温德姆酒店集团:外延收购建立品牌金字塔

温德姆酒店集团(Wyndham Hotel Group)品牌布局总体而言遵循金字塔型分布,经济型酒店品牌作为集团的基础,门店和客房数量占据绝对优势。2014年集团中有7个经济型酒店品牌,7个中端品牌,4个中高端品牌,1个高端品牌和1个超高端品牌。其中,12个品牌通过外延式收购取得。

雅高集团:委托管理经营模式为主

雅高集团(Accor)是国际领先的酒店集团和欧洲最大的酒店集团,旗下14个品牌,在世界92个国家拥有3717家酒店和超过48万间客房。从经济型到高端奢华店,雅高提供了全系列不同档次的酒店服务,雅高集团旗下共有5个经济型酒店品牌,5个中端酒店品牌和5个高端奢华酒店品牌。酒店的经营模式上看,委托管理的酒店占比达到33%,是雅高集团主要的经营模式,特别是委托管理的高端奢华酒店占比达到70%。经济型酒店的主要经营模式是特许经营(加盟),占比达到35%。

经济型酒店增速趋缓,主要分布于一二线城市

国外对经济型酒店的划分主要以价格为标准,经济型酒店是指不提供全面服务(full service)的酒店,其服务模式主要为“b&b”(住宿+早餐)。根据中国的实际情况,经济型酒店是指以大众旅行者和中小商务者为主要服务对象,以客房为唯一或核心产品,价格低廉(一般在300元人民币以下),服务标准,环境舒适,硬件上乘,性价比高的现代酒店业态。

2000年至2014年,我国经济型酒店行业的门店和客房规模持续扩张。经济型酒店的酒店数由2000年的23家增至2014年15439家,CAGR达到59.2%;客房数由2000年的3239间增至1525471间,CAGR达到55.2%。

2000年至2009年是经济型酒店发展的“黄金十年”,酒店数CAGR达到76.2%,客房数CAGR达到71.4%。从2010年开始,经济型酒店增速趋缓,2010年至2014年,酒店数CAGR仅为31.8%,客房数CAGR仅为26.4%。

2012年,江苏省、广东省、上海等省级行政区的经济型连锁酒店客房总数位居全列,其中,江苏省客房数超过12.3万间,占比达到12.56%。从城市的角度看,经济型连锁酒店主要分布于一二线城市,上海市经济型连锁酒店客房总数最多,约9.3万间,占比达到9.47%。

经济型酒店竞争愈发激烈,出租率下滑明显

经济型酒店渐成寡头垄断格局

我国经济型酒店逐渐形成寡头垄断的格局,2014年前十大经济型酒店品牌的市场份额达到67.7%。其中,如家酒店、7天酒店、汉庭酒店和锦江之星位列前四,其中,如家酒店的市场份额达到16.8%,拥有2135家门店,超过23.3万间客房。7天、汉庭和锦江之星的市场份额分别为13.9%、12.4%、7.4%。

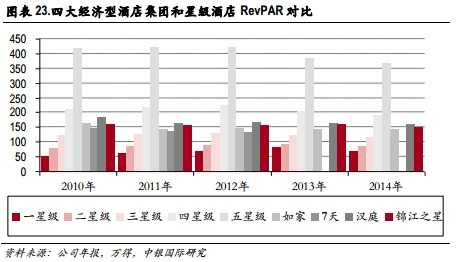

出租率下滑明显,汉庭RevPAR抢眼

2011年至2014年,汉庭的出租率明显高于其他三家酒店,在90%左右;而如家和锦江之星的出租率基本保持在85%左右。2012年至2014年,如家、汉庭和锦江之星的出租率下滑。

7天酒店在私有化前的平均房价低于其他三家酒店,在160元/间左右,2010年比汉庭酒店的平均房价低17.8%。而汉庭酒店和锦江之星的平均房价一直在180元/间左右,高于其他两家酒店。2012年至2014年,各经济型酒店的平均房价没有明显变动。

由于汉庭较高的出租率和平均房价,2008年至2014年的RevPAR高于其他三家酒店。2014年汉庭的RevPAR为159元/间,锦江之星147元/间,如家142元/间。近三年入住率的下滑导致RevPAR呈现递减趋势。

租金和人工成本压力增大,经济型酒店提高加盟店比重

租金(含水电)和人工是经济型酒店集团面临的两大成本。自2012年开始如家、华住和锦江酒店集团的租金(含水电)占营业成本比重逐年提升。2014年,华住酒店集团的租金(含水电)占比高达48.2%。锦江股份的财报与其他三家美股上市公司标准有差异,不具有可比性(除锦江外,其他三家公司均不披露仅经济型酒店的数据), 2014年锦江股份的租金(含水电)占比为31.8%。

四大经济型酒店集团的人工成本占营业成本比重一般在20%-30%。2014年锦江酒店集团人工成本占营业成本比重26%,而租金(含水电)与人工成本之和占比超过50%。另外三家每股上市公司的租金(含水电)与人工成本占比超过60%,以如家为例,2014年如家人工成本占营业成本比重21.4%,租金(含水电)与人工成本总体占比65%。

为了缓解租金和人工成本的压力,经济型酒店采取轻资产经营模式,提高加盟店占比,放缓直营店的扩张速度。以如家为例,加盟店占比从2010年的44%提升至2014年的65%。

盈利能力:锦江、华住(原汉庭)下滑,如家反弹

自2012年开始,锦江股份毛利率、净利率均呈现下滑趋势,2014年毛利率18.3%,净利率8.8%。如家酒店集团在2010年至2012年盈利水平大幅下滑后略有回升,2014年毛利率16.7%,净利率8.2%。

经济型酒店经营特点与优势

经济型酒店的三大优势:成本控制、会员制、差异化经营

1 严控成本,价位吸引

经济型酒店在运营管理上采取低成本战略:一是通过简洁的装修节约建造成本,分店客房数量较少,大多在100-200间,而且对客房面积有一定限制,多为15-20平方米;客房内的衣柜都是敞开式,电视机是小型的。二是购买实用的客用品节约支出。三是利用服务外包节约经营成本,如订票、租车业务。四是统一培训标准降低人员成本,管理结构是扁平的,每个店长上面没有分区经理。

2 连锁模式和会员制提高客户忠诚度

大部分经济型酒店都会采用会员制,通过一系列的优惠和特殊权益吸引客户自愿加入,维系其余客户的长期关系。如家、铂涛、华住、锦江酒店集团的会员卡制度各有特色,一般来讲,会员卡分为3-4个等级,最低等级的会员卡免费取得,高等级的则有入会门槛,例如入会费、入住次数等。会员卡等级越高,享有的优惠和权益越丰富。

会员卡在预定和入住时的权益主要包括以下几种:延时预定保留时间、延时退房时间、提早入住、无等待退房、赠送早餐。而不同集团的会员卡又会提供差异化特权,例如如家集团的金会员和铂金会员提供免费的班车接送,方便会员出行。

会员卡制度有效地增加连锁酒店的客户粘性。以如家集团为例,2014年个人会员预定渠道占所有预定渠道的62.1%,其中个人会员直接通过酒店预定的比例达到32.8%,个人会员通过中央预定系统预定的比例达到29.3%。

3 明确市场定位,力求差异化

酒店集团巨头一方面力求在经济型酒店领域内部做到品牌细分,如华住推出的“海友酒店”的主力房价在100-150元/间(远低于汉庭);另一方面在集团内部的中高端品牌也追求诸如全智能、咖啡主题、艺术气息等个性化设计。

经济型酒店得益于较高的出租率,RevPAR高于三星级酒店

经济型酒店RevPAR一般略高于三星级酒店。三星级酒店的平均房价高于经济型20-30元,但三星级酒店的出租率仅为50%-60%,远低于经济型酒店80%-95%的出租率,拉低三星级酒店的RevPAR。

行业整合加剧,资本运作再掀高潮

经济型酒店集团通过内生、外延布局中高端品牌 经济型酒店在经过近十年的快速发展,在2010年达到顶峰后,经济型酒店绩效出现了拐点,呈现下滑态势。经济型酒店巨头在经济型酒店利润缩窄的背景下,纷纷加速布局中高端市场,追求全品牌化发展。铂涛完成对7天的私有化收购后,以创业工场的概念迅速打造了丽枫、潮漫、希岸、喆.啡等一批个性化中端酒店品牌。华住在2012年通过高端酒店子品牌“禧玥”打入高端市场。

经济型酒店集团进军中高端品牌的效果十分显著。2014年连锁酒店高端品牌排名中,隶属于锦江国际酒店集团的锦江酒店位列第一,客房数和门店数远高于首旅建国。中端品牌前十名中,经济型酒店集团占有三个席位,其中,第二名全季、第三名星程隶属于华住酒店集团,第四名和颐隶属于如家酒店集团。

并购传言:锦江收购铂涛能否坐实? 1 “锦江+铂涛”将超越如家成为酒店集团新航母

近日,市场有消息传出锦江股份意图收购波涛酒店集团,如果此项收购传闻坐实,按照2014年酒店集团规模来计算,“锦江+铂涛”将拥有客房超过47.6万间,门店数4585家,超过原本排名第一的如家酒店集团,一举成为中国酒店集团的新航母。

2 地区分布协同

仅从经济型酒店门店地域分布,锦江酒店集团旗下锦江之星主要分布华东地区,而铂涛酒店集团旗下7天酒店主要分布在华南、华中和西南地区。二个集团旗下重要的经济型酒店品牌在地域分布上形成了良好的互补。

3 会员资源共享

截至2014年12月31日,锦江之星会员总数达到1,674万人,其中锦江之星交行联名卡已发展到145.0万张,锦尚卡(积分类卡)1,123.3万张。包括国际国内著名品牌企业在内的客户数量突破10.5万家。再加上铂涛超过8000万会员,不考虑会员相互重合,那么“锦江+铂涛”将拥有超过1亿的会员。

4 锦江在自营预订领域有望实现“弯道超车”

锦江之星是首家公开要求停止预定返现的经济型酒店,2012年,锦江之星要求签约的20多家OTA渠道停止在其网站上进行所有锦江之星的预订返现,而且要求OTA渠道预订销售的酒店客房价格与锦江之星官网价格保持一致。自此,拉开了酒店集团与OTA渠道的战争。 这些经济型酒店集团在要求OTA停止返现优惠的同时,也在紧锣密鼓地布局自营渠道。2015年5月,铂涛参与了携程对艺龙的收购,持股比例达到30%,成为铂涛布局OTA平台的一个重要筹码。锦江之星至今没有明显地启动自建渠道的进程,如果此次收购传闻坐实,那么可以坐享铂涛自营渠道的红利。

首旅私有化如家

1 收购方案

首旅酒店在2015年7月21日发布设立境外特殊目的公司方案的公告,标志着首旅酒店私有化如家的交易已经进入实质操作阶段。2015年6月11日,首旅酒店向如家发出非具约束力私有化提议函,首旅酒店及关联方Poly Victory Investments Limited、携程、沈南鹏、梁建章、孙坚共同组成买方集团,向如家提交非具约束力的私有化提议函,拟以每股美国存托股份(每股美国存托股份为两股普通股)32.81美元的价格收购非由买方集团持有的如家已发行全部流通股。

重组方案包括以下三个步骤:1、首旅酒店以现金方式收购非由买方集团持有的如家已发行全部流通股股份,并通过长表合并方式实现如家私有化;2、首旅酒店与买方集团其他成员签署换股协议,分别收购poly victory、携程、沈南鹏、梁建章、孙坚等人或其关联人士或关联投资主体合计持有的如家约35%的股份,并发行股份募集配套资金;3、首旅集团向沈南鹏等人发行私募可交换公司债券,沈南鹏等人通过换股获得首旅酒店8%股份。

2 打造高、中、低端全酒店品牌

截至2014年12月31日,首旅酒店成员酒店的家数已由2013年底的120家上升至169家,客房规模由28,575间上升至37,458间。除了成员酒店,首旅酒店另有三家产权酒店,分别是民族饭店、京伦饭店和前门饭店。公司收购南苑股份和2014年部分签约项目自2015年1月方进入统计口径,南苑股份旗下4家自有产权酒店、1家租赁酒店与1家管理酒店,涵盖中高端不同星级酒店。按照2014年数据计算,首旅私有化如家后,总体酒店数将达到2979家,拥有超过35.4万间客房,仅次于”锦江+铂涛”(若坐实)的规模,成为第二大酒店集团。

首旅酒店所有成员酒店与产权酒店中,首旅建国是首旅酒店旗下高端品牌,截至2014年底共有门店97家,占比达到56.4%。首旅京伦和三家产权酒店定位中高端,共有门店18家,占比10.5%,中高端酒店收入占比67.1%。而首旅酒店旗下经济型酒店无论从门店数和收入占比都较低,品牌包括欣燕都和雅客怡家,共有门店57家,收入占比仅为25.1%。

此次首旅私有化如家,除了通过换股也实现了混合所有制改革,私有化如家回归中国资本市场外,其意图也在于通过整合如家旗下丰富的经济型酒店资源,打造高、中、低端全酒店品牌的上市公司。首旅酒店很可能会将旗下的品牌进行整合和梳理,使其在各地的高、中、低端酒店分布更加合理,实现客源资源共享,同时还可以自主调整地区分布、调整数量结构,便于统一思路对外竞争。

3 首旅酒店积极进行资本运作完善品牌

首旅酒店集团实施”品牌+资本”战略,以酒店品牌运营管理为核心,借鉴国际化酒店集团运营模式,通过积极的资本运作形成完善的品牌体系。公司借助首旅集团酒店板块的资源并充分发挥上市公司优势,积极地实施内外部行业整合与并购。此次对如家的私有化,也符合首旅通过资本运作完善品牌的发展战略。

4 “首旅汇”得益于如家庞大的会员体系及大数据渠道

看重的是经济型酒店庞大的会员体系也是首旅酒店私有化如家的因素之一。“首旅汇”是首旅酒店集团于2014年全新推出的忠诚客户计划,公司会员规模达到10万。而如家的2014年会员数达到2300万,首旅对如家的会员体系进行有机整合,将大大扩张首旅旗下成员酒店客源支撑。首旅酒店旗下的景区板块将为如家酒店集团注入新的活力。

”互联网+酒店“不仅讲求以住宿需求为入口,在碎片时间为旅客提供全方位生活服务的生态化酒店业态,更强调如何有效地使用大数据资源,探索更加便捷的服务模式,聚焦住店体验环节。如家与阿里的深度合作,一方面借助阿里的百万用户资源,实现“信用住“、支付宝扫码退房支付等“急速服务”和精准营销;另一方面,实现了以住宿为入口,为游客提供”酒店+优惠门票“出行一站式服务。

1. 联合“芝麻信用”打造“信用住” 先入住后付款免排队:信用良好的用户在“阿里旅行”预定如家酒店集团旗下所有酒店,就可体验“零押金无担保急速退房”服务。“信用住”服务让复杂的付款流程简化,持续提升酒店运营效率和用户体验。

2. 酒店加门票出行一站式:入住酒店后享“阿里旅行-去啊-景点门票扫码购票”最低6折的优惠价格。入住酒店后只需在前台扫码购票即可以优惠价购入景点门票,优惠的同时还节省了排队买票的时间,为游客出游提供了“一站式解决方案”。

3. 扫码支付让退房颠覆传统模式:目前,如家酒店集团旗下四个品牌:如家酒店、莫泰酒店、如家精选酒店及云上四季酒店,作为首批酒店品牌之一已于支付宝达成合作。如家酒店集团旗下接近3000家门店已经支持支付宝付款,其中如家酒店为本次合作中酒店分布最多的酒店品牌。客人在离店时,只要出示支付宝付款码给收银员扫一扫,2秒就可完成付款,方便快捷。

4. 联合“支付宝服务窗”首推“如家青春卡”:与支付宝钱包进行合作,通过大数据将服务人群精准细分,筛选出学生人群作为本次活动的受众对象。如家酒店集团在支付宝服务窗中推出了“青春卡”的活动。在校大学生免费注册“如家青春卡”立享85折,广大学生朋友在充值饭卡时可收到注册青春卡的提示,根据提示进入服务窗,即可注册。截止至7月,如家酒店集团通过与支付宝的合作,青春卡会员数累计达到30余万人。

如家收购莫泰案例——莫泰经营业绩向好

2011年10月,如家收购莫泰后,进行了整合IT系统、改进门店装修、引入标准化管理制度等一系列改善措施,莫泰的出租率得到显著提升。2012年4季度莫泰的出租率较2011年4季度提高了3.9个百分点。整合后,莫泰的平均房价也逐渐接近如家的水平,在出租率和平均房价均有所改善的情况下,莫泰的RevPAR在2012年4季度同比增长9.7%。 如家完成对莫泰的整合之后,从内控、管理、人事和酒店设施方面进行了改善:+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

1. 在内控方面,将如家的标准化管理体系引入莫泰,在莫泰建立一套新管理标准,将莫泰各家门店的物品采购与人力支出成本,统一归入如家运营平台,改变以往由莫泰店长与投资方主导门店经营开销的操作模式,将莫泰酒店管理、财务分析与收支、采购等IT系统整合进如家IT体系。

2. 在管理上方面,2012年1月如家企业大学部门对所有莫泰门店店长启动一轮业务培训,由如家集团运营、财务、人事部门负责人轮流向他们讲课灌输如家标准化管理制度,培训结束他们需要通过测试,达到合格毕业要求才能上岗担任店长工作。

3. 在人事方面,从多个方面对人事制度进行改革,一方面提高福利稳定信心,另一方面调整团队,促进改革。如:新标准执行情况及2011年经营利润,不再计入莫泰各家门店店长的当年绩效考核;将自身员工关爱工程复制到莫泰,在每家莫泰门店开出几个房间作为员工宿舍并统一员工餐饮标准,还成立“员工之家”一改以往莫泰员工宿舍拥挤状况;对莫泰的人事整合,分成管理层、区域经理和店长三大步骤。多数区域经理出现换岗,引进如家方面人员;店长调整的比例在10%-15%。

4. 在酒店设施方面,将莫泰原有时尚新概念装修风格增添简约清新元素,并完成70%门店装修改造;还将用于更换毛巾床单与装备维修费用从莫泰门店业绩考核项目扣除,让各门店不再为成本节约而耽误日常物品更新维护工作。

如家收购莫泰168后,如家的平均房价和出租率均呈现下滑趋势。2012年3季度,出租率为92.7%,同比降低1.4个百分点;平均房价177元,同比下降1.7%。出租率和平均房价的表现拖累2012年3季度RevPAR同比下降3%。

温德姆酒店集团:以经济型酒店为基石,外延式并购搭建金字塔型品牌布局

温德姆酒店集团(Wyndham Hotel Group)是Wyndham Worldwide (WYN)旗下三大子公司之一,是全球规模最大(以酒店数计)、业务最多元化的酒店集团,旗下经营的品牌从高档酒店品牌到经济型酒店品牌一应俱全,为不同经济实力的消费群体提供多样化的选择。截至2014年12月31日,集团在全球拥有7645家门店和超过66万间客房。

温德姆酒店集团的品牌布局总体而言遵循金字塔型分布,经济型酒店品牌作为集团的基础,门店和客房数量占据绝对优势。2014年温德姆结束其奢华品牌Dream Brand的特许经营权后,集团中经济型酒店品牌有7个,如很多耳熟能详的品牌Days Inn, Super 8, Howard Johnson Express,门店占比75.3%,客房占比62.2%。温德姆另有7个中端品牌,4个中高端品牌,1个高端品牌和1个超高端品牌。

在温德姆旗下7645家酒店中,7585家酒店采用特许经营(加盟)的模式。特许经营是指特许人将自己拥有的商标、商号、产品、专利和专有技术、经营模式等以特许经营合同的形式授予受许人使用,受许人按照收入的一定比例向特许人支付相应的费用。另外,温德姆有58家酒店采用委托管理模式,即公司向酒店拥有人提供综合酒店管理服务来换取酒店收入一定比例的管理费。温德姆只有2家酒店是自有的,大比例的特许经营模式的营业结构有效地降低了集团的营业成本。 温德姆旗下12个品牌通过外延式收购取得。2015年2月2日,温德姆完成了对Dolce Hotels and Resorts的现金收购,完善了其高端酒店和会议中心品牌。为中国旅客较为熟悉的Days Inn和Super 8经济型酒店品牌分别是在1992年和1993年完成收购的。

雅高集团:品牌均衡发展,委托管理经营模式为主

雅高集团(ACCOR)是国际领先的酒店集团和欧洲最大的酒店集团,旗下14个品牌,在世界92个国家拥有3717家酒店和超过48万间客房。雅高集团总部设在巴黎,前身Novotel SIEH Group成立于1967年,并于1983年与Jacques Borel International合并成为雅高集团。从经济型到高端奢华,雅高提供了全系列不同档次的酒店服务,雅高集团旗下共有5个经济型酒店品牌,5个中端酒店品牌和5个高端奢华酒店品牌。

雅高集团旗下经济型酒店客房数超过22.8万间,占客房总数的47%;中端酒店客房数超过18.7万间,占客房总数38%;高端奢华酒店客房数超过7.1万间,占客房总数15%。

酒店的经营模式上看,委托管理的酒店占比达到33%,是雅高集团主要的经营模式,特别是委托管理的高端奢华酒店占比达到70%,委托管理的中端酒店占比达到37%。经济型酒店的主要经营模式是特许经营(加盟),占比达到35%。

雅高集团旗下Novotel, ibis(及衍生品牌ibis Styles and ibis budget), Formule1(后更名hotelF1)等品牌是内生的,而另外一些知名品牌,如Sofitel, Red Roof Inn(2007年出售)是通过收购取得。

2002年4月,雅高并购了在华南及东南亚颇具实力的国际连锁酒店集团Century和Zenith,使其在中国的酒店数目翻倍,并与首旅集团合作,广泛地进入中国市场。2014年12月14日,雅高集团宣布与华住酒店集团的长期战略合作,致力于在中国建立多品牌的酒店公司,拥有超过2000家酒店。此次战略合作的目的将雅高集团的国际知名品牌与华住酒店集团在中国覆盖率与知名度相结合。截至2014年底,雅高集团在中国拥有8个品牌下144家酒店。

via:品橙旅游

更多阅读: