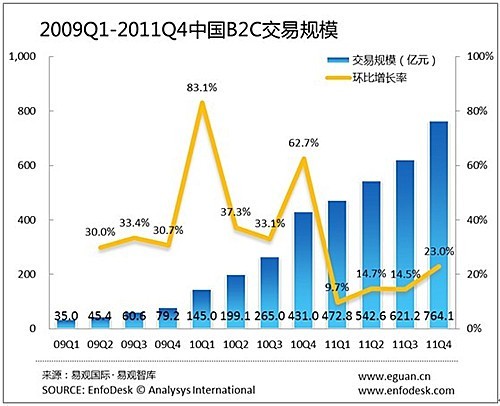

2012年1月18日易观智库近日发布《2011年第4季度中国B2C市场季度监测》数据称,2011年第4季度中国B2C市场交易规模达到764.1亿元,环比增长23%,同比增长77.3%。而2011年中国B2C的总交易额达到2400.7亿元,同比增长130.8%,再次现实增长翻番。

报告认为,从规模上看,2011年是中国B2C大跃进的一年。市场快速增长的动因主要来自于以下四个方面:

一是资本驱动为主导力量。以海量广告投放获取订单的方式依然奏效,如凡客、苏宁易购(微博)、易迅、库巴等,2011年投放策略的优化带来持续的订单。

二是传统企业强势入网。以苏宁、百丽、银泰等厂商为代表的传统行业已经逐步加大在线上业务的投入力度。随着资本市场的持续性低迷,2012年传统企业相关的电商广告在整体电商广告中的占比将大幅提升。除此之外,还受益于促进传统企业触网的包括服务于传统企业的代运营平台、整体解决方案提供商、营销服务商等。

三是细分市场的深耕细作开始显成效。2011年表现突出的细分市场还是以服装和3C家电为主。其中主要包括鞋类、大家电、女装。细分市场的特征是用户认知度高,消费习惯成熟,商品相对标准化,易于规模化。鞋类B2C在2011年形成战国格局,除了传统的乐淘、好乐买之外,百丽背景的优购、名鞋库、西街网、淘鞋网、酷运动等都在鞋类市场有上佳表现。易迅网、库巴网2011年通过全面的广告投放也获取了交易额的大幅增长。

四是巨头的拉动。巨头指的是天猫和京东商城。天猫网购2011年完成了系统的剥离、经营门槛提升、平台更名,交易额突破800亿元,同比增长187.5%。独立运营之后,天猫和京东商城、QQ网购之间的平台之争将是2012年中国电子商务零售市场的主要战争;此外京东商城2011年全年交易额309.6亿元,同比增长超200%。2011年京东商城的品类结构已经出现较大的调整,商城百货和联营平台的交易额快速成长。联营平台2011年给京东带来的交易额已经达到26亿元,其中核心品类为百货,2011年京东商城百货总交易量52.4亿元,占总体销量的16.9%。

报告还回顾了2011年中国B2C市场的发展历程,称这一年时间中,渠道思路和品牌思路的对决、O2O和移动商务的崛起已经成为关注重点。

以渠道角色杀入B2C市场的以来自传统行业的厂商为主,如苏宁易购、王府井、百丽等。他们在资金、产品、品牌方面优势明显,会对现有的渠道型平台形成冲击。而以产品品牌切入的厂商,如唯棉、NOP、初刻等,正在试图在某一个细分市场复制凡客的品牌成长故事。易观认为,2012年渠道型B2C的竞争将持续白热化,而品牌型B2C避开了惨烈的平台战。在传统品牌尚未苏醒之前,则会有更多的空间,但是成长的速度已经很难复制凡客的轨迹。

另一方面,O2O和移动商务则是2011年电子商务的亮点和后续动力。很多商业应用还只是概念阶段,对于用户和商户价值都只是在教化市场,O2O在中国也仅仅只是起步。虽然58、赶集、大众点评网等服务于本地生活服务的平台在信息层面已经对市场做了教育,但是涉及到交易服务环节依然没有突破。而移动商务的发展和O2O的机会是紧密结合的,这些创新性应用有望成为2012年中国电子商务市场的投资热点。

更多阅读: