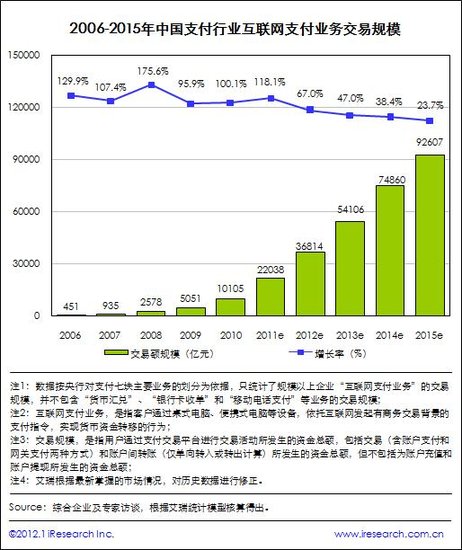

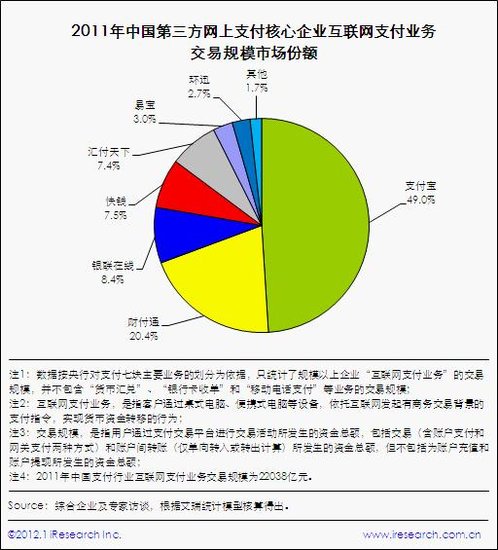

2012年1月11日艾瑞数据显示,2011年中国第三方网上支付行业持续保持强劲增长,预计整体交易规模将达到22038亿元,突破2万亿元大关。市场格局方面,支付宝以49.0%的市场份额大幅领先于其他支付企业,财付通和银联在线分列第二、第三位。

市场规模:2011年中国支付行业互联网支付业务交易规模达到22038亿元

根据iResearch艾瑞咨询的统计数据显示,2011年中国支付行业互联网支付业务交易规模达到22038亿元,同比增长118.1%。艾瑞分析认为,第三方互联网支付交易规模呈现高速增长,主要原因有以下四个方面:

第一,多项监管法规的相继颁布,使得第三方支付行业的管理措施不断细化、监管主体不断多元化,整个支付行业的体系日趋完善,大大削弱了政策环境的不确定性因素,为第三方支付市场交易规模的进一步扩大营造了良好的政策环境;

第二,非金融机构支付服务业务许可牌照的分批发放,使得第三方支付企业的合规身份得以确立,迎来了更多的传统行业合作伙伴和更为丰富的创新业务模式,获得更为广阔的市场空间,而庞大的市场接纳量支撑起了整个行业的高速增长;

第三,支付企业在政策框架内充分发挥其创新优势,向行业纵深拓展创新服务模式,开拓以传统行业B2B电商、物流、行业解决方案为代表的全新的业务体系,支付企业提供的服务逐步由单纯的提供支付结算服务向提供行业解决方案及产业链支付方向发展,渗透包括钢铁、物流、基金、保险等诸多传统领域,产生新的交易规模增量;

第四,网络购物、旅行预订等相关行业的快速增长同时带动了第三方支付网上交易规模的增长,艾瑞咨询统计数据显示,2011年中国网络购物市场规模达到7735.6亿元,同比增长67.8%;另外,在线旅行预订市场交易规模达1672.9亿元,增长61.3%。

竞争现状:核心企业优势延续,快捷支付与行业解决方案贡献突出

从支付企业互联网支付业务的整体发展状况来看,2011年全年,支付宝以49.0%的市场份额居于市场首位,占据了互联网支付市场的半壁江山;财付通以20.4%的市场份额位居第二;银联在线、快钱和汇付天下,分别以8.4%、7.5%和7.4%的市场占比分居三至五位。

支付宝、财付通、银联、快钱以及汇付天下等核心支付企业均在第一批牌照发放时,通过审核,抢占市场先机。并在保持传统优势的基础上,通过与产业链多方合作,不断创新业务模式,衍生出更多发展机会。

支付宝在2011年推出“快捷支付”和“快捷登录”计划,极大的提高和改善了支付成功率和用户体验,使其在电子商务领域的优势进一步扩大。此外,支付宝还通过收购安卡支付,与银行和航空公司的战略合作等方式进一步巩固在航空等传统领域的行业地位。

财付通除了传统团购、游戏等优势领域和基金、保险等金融领域的加速合作拓展外,一方面,推出了“财付通一点通”(信用卡快捷支付)业务,大幅改善了用户支付体验;另一方面,逐步建立和完善为物流和钢铁等行业提供的行业解决方案业务体系,利用大宗交易拉升整体业务量的快速增长。

银联在线支付则强力推出了“银联在线支付”和“银联互联网手机支付”两项业务,以及认证支付、快捷支付等服务;并依托其传统金融机构背景优势,拓展航空、保险、通信、快速消费品等行业,推出行业解决方案业务,拉升整体交易规模。

而对于主要面向行业应用和企业服务的快钱和汇付天下,2011年逐步从网络购物、商旅服务等传统意义的第三服务产业,向传统金融、直销、物流等交易规模更大、信息化需求更高的第二产业甚至是第一产业进行产业链纵深拓展,收效显著。

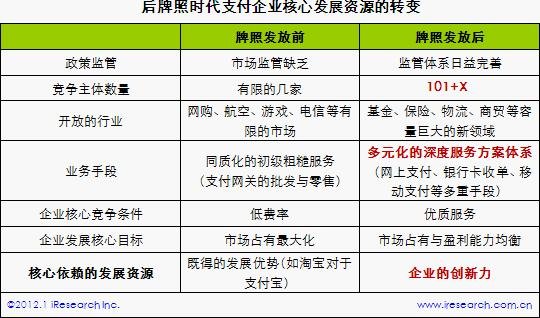

未来趋势:企业核心发展资源转变,移动化、全球化、多元化成为行业大趋势

首先,移动支付迎来“破冰”时代。一方面,从行业层面来看,2011和2012年移动支付市场规模增长强劲,艾瑞咨询的统计数据显示,2011年中国移动支付市场交易规模达481.4亿元,同比增长149.4%;预计2012年移动支付市场规模将达1209.6亿元,同比增长151.2%。另一方面,从企业层面来看,支付宝推出手机端条码支付,通过在线技术进军线下市场;块钱推出基于“快+”平台的手机支付战略;同时中国银联和三大电信运营商也纷纷布局移动支付市场。

艾瑞咨询认为,移动互联网技术的飞速发展带动了移动支付的技术创新,而用户对于支付便捷性的需求也在催生新的支付方式的产生。但是,移动支付技术的安全性、用户使用习惯的培养以及产业链的梳理和完善,都是目前移动支付企业需要着手解决的问题。

其次,后牌照时代全球化趋势明显。作为世界第一大出口国和第二大进口国,中国支付企业宏观环境优越,拥有庞大的全球电子支付市场和快速增长的跨境交易规模。面对境内细分市场的激烈竞争和海外支付企业(如paypal)的进入,跨境支付市场无疑是第三方支付的下一个争夺点。随着第三方支付牌照的尘埃落定,中国第三方支付企业正在加速布局跨境支付领域。截止2011年11月,国内已有包括支付宝、财付通和快钱在内的多家第三方支付企业以及银联涉足跨境支付业务。预计未来跨境支付竞争将愈加激烈。

最后,第三方支付运营主体与支付业务均呈现多元化发展趋势。随着政策环境的逐步规范,第三方支付步入多元化发展快车道。一方面,体现为运营主体企业的多元化。截止2011年底,已有101家支付企业获取牌照,这些企业涉及互联网支付、移动支付、预付卡发行与受理、银行卡收单等众多业务领域。另一方面,体现为支付业务的多元化。随着政策地位的确立,第三方支付企业得以在横向层面拓展更多的服务行业和领域,同时实现在不同业务领域产业链上的纵深拓展,为企业创造出新的盈利增长点。

综上所述,随着支付行业宏观发展环境的变化,后牌照发放时代支付企业发展所依赖的核心资源也悄然发生变化。未来,只有不断进行创新,才能够促使支付企业实现业务的差异化、为用户提供更丰富的服务、提供更好的用户体验,并最终获取高额的收益,和领先的行业竞争优势。

更多阅读: