报告下载:添加199IT微信公众号【i199it】,回复关键词【2022年宏观经济和金融形势回顾与2023年展望】即可下载

内外压力交织下中国经济经历波动走势

回顾2022年,全球高通胀和地缘冲突危机使得外部环境较为严峻。2022年2月爆发的俄乌冲突不但引发地缘政治危机,而且搅乱了疫情脆弱的经济复苏,推高大宗商品价格,加大了各国通胀压力。美欧等发达经济体货币政策加快转向将导致全球流动性下降,对全球股市估值和投资者情绪都将带来较大压力,并对世界经济复苏动能造成一定冲击,滞胀风险持续加大。

随着2022年底中国防疫措施出现重大调整,叠加一揽子稳经济政策和接续措施,市场信心回暖明显。因时因势优化调整防控措施凸显了中国有能力权衡经济增长与公共健康之间的平衡,也有助于消除投资者对中国政府是否依旧将经济发展作为首要议程的疑虑。

银行业资产增速重返10%区间,行业景气度仍处低水平

2022年银行业总体经营稳健,全年宽信用,信贷投放力度持续加大,资产负债规模加快增长。年末银行业金融机构本外币资产总额379.4万亿元,同比增长10.0%(超过疫情前2018和2019年增速),大型银行本外币资产总额156.3万亿元,占比41.2%,同比增长12.9%;股份制银行本外币资产总额66.5万亿元,占比17.5%,同比增长6.9%。

2022年全年贷款总体需求指数、银行业景气程度和盈利指数均处于较低水平:四季度末,银行业景气指数降至65.8%,为2020年二季度以来最低;盈利指数61.3%,同比下降3.5个百分点。

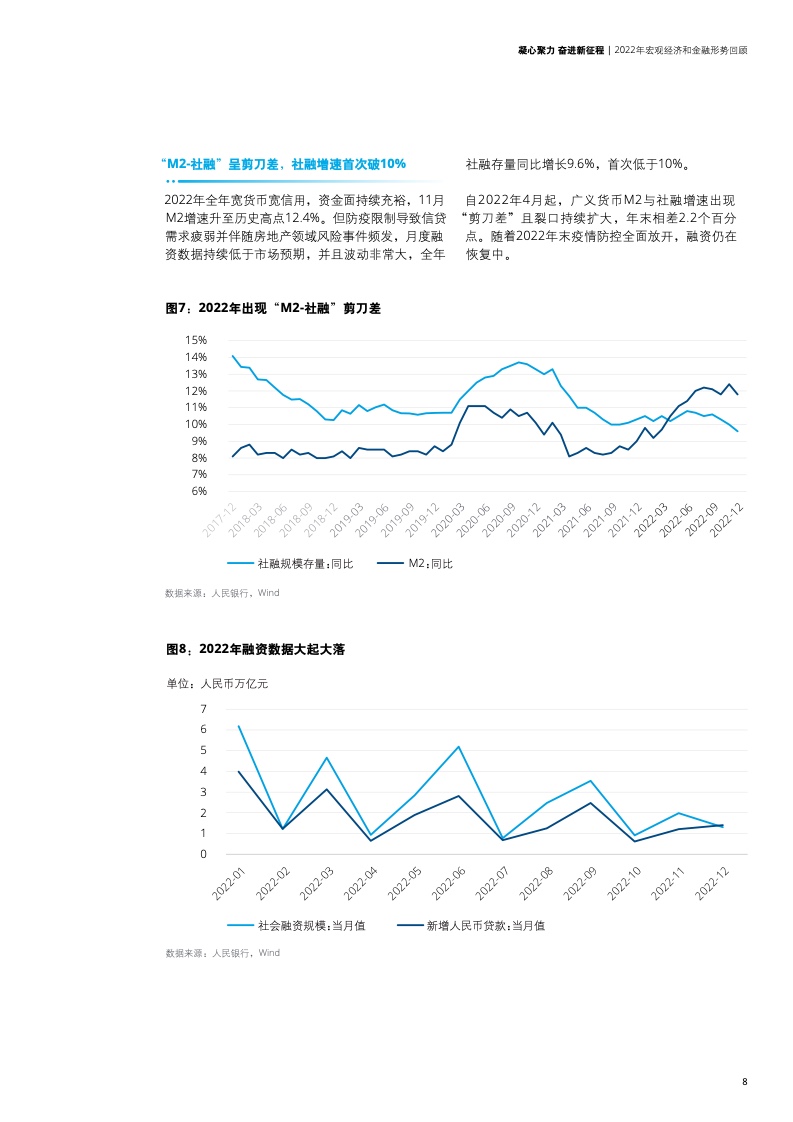

“M2-社融”呈剪刀差, 社融增速首次破10%

2022年全年宽货币宽信用,资金面持续充裕,11月M2增速升至历史高点12.4%。但防疫限制导致信贷需求疲弱并伴随房地产领域风险事件频发,月度融资数据持续低于市场预期,并且波动非常大,全年社融存量同比增长9.6%,首次低于10%。自2022年4月起,广义货币M2与社融增速出现“剪刀差”且裂口持续扩大,年末相差2.2个百分点。随着2022年末疫情防控全面放开,融资仍在恢复中。

贷款利率续创历史低位

2022年LPR三次下调,1年/5年LPR报价累计降低15个基点/35个基点,至2022年末,分别为3.65%和4.30%;贷款加权平均利率为4.14%,为有数据统计以来历史最低,同比下降0.62个百分点,一般贷款、企业贷款、个人住房贷款利率分别为4.57%、3.97%和4.26%,同比下降0.62、0.60和1.37个百分点。降息传导至货币市场利率,银行间市场存款类机构以利率债为质押的7天期回购加权平均利率(DR007)全年均值为1.76%,相比去年降低了0.41%。

以激发最终需求来推动经济反弹

考虑到2023年外部经济环境挑战将加大(美国经济衰退的风险和欧洲经济低迷的前景),出口表现不太可能重复2020-2022年的亮眼走势,因而大力实施扩大内需战略是今年经济工作的重中之重。政府把恢复和扩大消费摆在优先位置,不但重视提高中低收入居民的消费能力、鼓励多渠道增加居民收入,而且支持新能源汽车、养老服务、教育医疗文化体育服务等领域的高质量消费供给和场景创新。这些举措将有助于从供需两端推动消费潜力充分释放,通过激发最终需求来推动经济运行整体好转。

由于疫情放开后的经济恢复进程比预期顺利得多,2023年中国复苏的势头可能会超出预期,经济增速将大概率超过“5%左右”的目标。

货币政策实施更偏中性

在经济温和复苏的背景下,货币政策将从宽松回落至中性。2022年企业贷款实际利率已降至历史最低水平,2023年可能无需再降息。3月国新办发布会上人民银行易纲行长表示将维持目前实际利率水平,可能考虑用降准的方法提供长期流动性,支持实体经济。

展望2023年,内需持续修复,消费信心提振。房地产等资金密集型信贷需求减弱,绿色、普惠、制造业、新基建等领域贷款逐步成为信贷投放的主要领域。信贷增速或进入低速增长期,但仍坚持M2和社融增速与名义GDP基本匹配,2023年社融将略高于2022年,但破10%或成为常态。

金融支持实体经济的重点领域:消费、投资

金融支持扩大内需置于优先位置,基建、制造业、绿色金融等持续为重点领域。随着经济复苏和消费恢复,2023年利率有望企稳,银行负债成本压力缓解,下半年银行业息差或结束2019-2022连续四年下降趋势。消费信贷有望迎来大幅增长。

坚决落实“两个毫不动摇”,支持民营企业和小微企业发展壮大。政策未提出量化目标,大行的普惠小微贷款投放量或边际降低,中小银行或迎来增量市场空间,利好市场化竞争。推动民间资本更多参与基建与制造业投资项目。《政府工作报告》强调“十四五”重大工程、实施城市更新行动、制造业关键核心技术攻关等,鼓励和吸引民间资本参与重大工程和项目建设。预计今年民间投资回暖,基建、公募REITS领域获得更多资金支持。

做好资本管理,从海外银行危机事件中汲取教训

硅谷和瑞信危机暴露了监管不足,特别是美国对中小型银行监管过于宽松。海外银行倒闭事件对中国银行体系并无实质的外溢影响。中国与欧美金融系统有很大的不同。人民银行实施稳健的货币政策,疫情三年没有大水漫灌和急刹车,保持流动性合理充裕;特别是最近组建金监总局统筹市场和行为监管,更加重视资本市场发展,加大对投资者和消费者的保护。

然而,近年来,我国中小型银行持续面临资本侵蚀压力和风险治理不善的问题,如房地产融资、股东关联交易、影子银行等均为监管关注的高风险领域,与硅谷银行对标,包商银行、锦州银行为同类规模的银行。从银行自身来说,管理者须从过往风险事件中汲取教训,参照新版《商业银行资本管理办法》,应高度重视资产负债管理,特别是完善第二支柱监督检查规定和第三支柱信息披露。

资本市场更受重视

从设立科创板、改革创业板,到合并深市主板与中小板、设立北交所,再到启动全面注册制改革,多层次资本市场体系持续完善。证监会地位升级,资本市场的重要性提升。此次机构改革体现了国家对于证券监管和资本市场发展的高度重视,有助于稳步提高直接融资比重、资本市场更规范运行。

组建金监总局统筹微观审慎与行为监管

《国务院机构改革方案》在银保监会基础上组建国家金融监督管理总局,此次金融监管机构改革,以功能监管和行为监管为导向,协同宏观政策与微观监管功能,央行负责宏观审慎监管,金监总局统筹证券业之外的金融业行为和功能监管,“类双峰监管”模式(审慎监管和市场行为监管)基本形成,有助于防范金融风险,提升穿透式监管效率和管控监管套利,有效保护金融消费者和投资者权益。同时,充分厘清中央机构与地方分支职能,有助于金融体系的健康、稳定、可持续发展。

个人养老金加快发展

2022年11月,个人养老金业务正式启航,有望应对老龄化加快所引发的赡养困境和未富先老压力,补齐了中国养老金体系中的第三支柱短板,逐步向国际主流“三支柱”养老体系看齐。个人养老金预计在未来5-10年迎来增速窗口期。中长期来看,个人养老金体系有望推动居民资产配置由房产和储蓄转向权益类、固收类金融产品,为资本市场带来长期稳定增量资金,有助于发展直接融资,支持实体企业融资,提高资金配置效率。

报告下载:添加199IT微信公众号【i199it】,回复关键词【2022年宏观经济和金融形势回顾与2023年展望】即可下载

更多阅读: