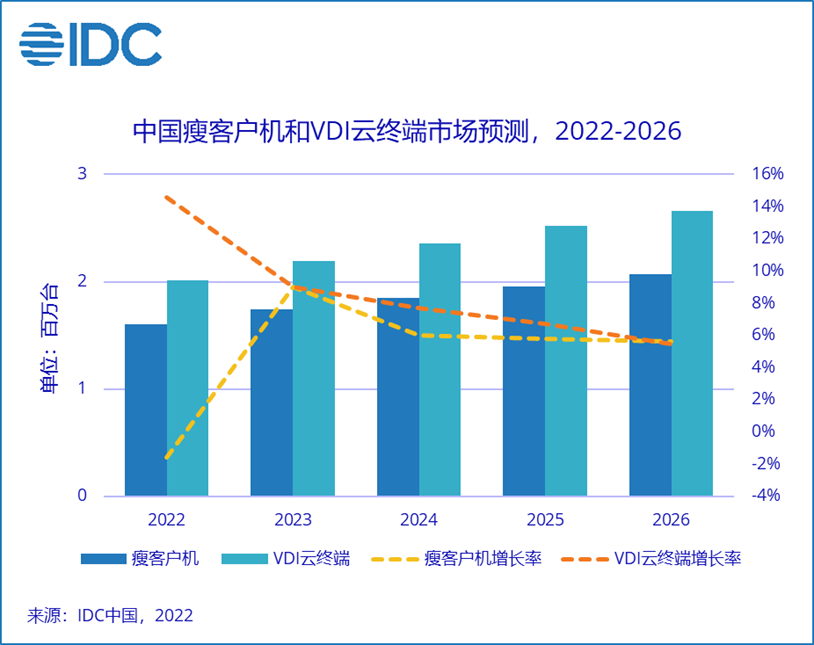

IDC最新发布的《2022年第二季度中国瘦客户机市场跟踪报告》显示,2022上半年中国瘦客户机市场出货量为70.3万台,同比增长5.5%。同时发布的《2022上半年中国桌面云终端市场跟踪报告》显示,应用VDI解决方案的云终端出货量为77.1万台,同比增长17.2%。IDC预计,至2026年,中国瘦客户机市场规模将超过206万台,五年复合增长率将达到6.6%;应用VDI解决方案的桌面云终端市场规模将突破265万台,五年复合增长率达到7.2%。

2022年宏微观经济环境进入复杂调整期,新冠疫情在华东华南地区再度区域性爆发,冲击着产业链和物流,主力行业采购大量停滞和转移到下半年进行。针对市场波动,IDC对预测进行了适当调整。从市场品牌竞争看,瘦客户机市场的销量前五名为升腾、华为、实达、H3C和同方,合计市场份额达到67%。升腾市场份额超过38%,蝉联中国和亚太区市场冠军。应用VDI解决方案的桌面云终端市场的销量前五名为升腾、深信服、ZTE、华为和H3C,合计市场份额达到68%。同时应用IDV解决方案的本地计算云终端市场中,联想和锐捷摘得冠亚军。

回顾2022上半年并预期未来市场发展,IDC有如下观点:

瘦客户机市场销量,2022上半年政教行业市场份额占比跌至29%,同比增长率-11%,市场份额萎缩超过5个百分点。金融行业占比24%、企业和制造业占比42%,同比增长率均超过15%,且市场份额都提升了2个百分点;医疗和零售同比负增长;政教行业中升腾、H3C和华为保持三甲;金融行业前三名为升腾、实达和国光;其他行业汇总,升腾、华为、实达、HP和H3C是主要贡献品牌

桌面云终端(应用VDI解决方案)市场行业销量分布,政教占比34%(同比萎缩13个百分点,销量下滑27%);企业和制造业占比达到53%(同比扩张15个百分点,销量增长65%);金融保持了正增长,但医疗行业出现销量下滑。

品牌竞争层面,政教行业深信服、锐捷和H3C成为主要厂商;企业和制造业中ZTE、升腾、深信服、华为和H3C占据前五名。其中ZTE和升腾对电信市场的贡献巨大。

应用IDV和VOI解决方案的本地计算云终端市场,2022上半年的出货量将近31万台,同比减少4.5%。类同于商用PC产品,这一市场被疫情反复,行业采购减少或延期的趋势影响明显,首次出现负增长,市场表现低于预期。在IDV市场中,联想、锐捷和同方夺得三甲,处于第一阵营,合并销量市场份额超过64%。IDC预计,2022至2026年,这一市场仍被看好,未来五年复合增长率仍将有望超过35%。

桌面云终端市场,教育薄改项目结束后,集中规模采购明显减弱。由于集中资源投入对抗持续波动的疫情,政府以及医疗行业的项目采购资金大幅削减导致同比市场萎缩。面对市场风云变换,匹配分布式算力、软硬件云化融合、多引擎合一、核心厂商投入资源大力开拓企业级细分行业市场。电信行业在全国范围部署公有云推广针对终端消费者的多种服务。流程制造以及离散制造业特别是电子制造行业为云终端市场的增长提供了新的动力。

更多阅读: